Характеристика предприятия как производственной и открытой социально-экономической системы

Предприятие как производственная система – это совокупность элементов и частей, обладающих постоянной взаимосвязью, функционирующая с целью создания (производства) определённой продукции, выполнения работ и оказания услуг при условии подчинения каждого элемента общей цели системы. Как производственную систему предприятие характеризуют следующие признаки:

1.Открытость системы. На предприятие влияет окружающая его среда; экологическая сфера; рынок сбыта и приобретения; смежные предприятия и конкуренты.

2.Наличие подсистем. Участие в системе людей, машин, подразделений, которые имеют содержательный характер действий.

3.Наличие целей функционирования, миссии предприятия и критериев их эффективного достижения.

4.Иерархическая структура управления между подсистемами.

5.Движение больших потоков между подсистемами. Это трудовые, материальные и информационные потоки, которые подчинены общей цели системы.

Социально-экономическая система характеризуется наличием человека в совокупности взаимосвязанных элементов. Человек ставит задачи (выдвигает цели) не только перед однородными группами элементов, образующих системы более низкого порядка, но и перед людьми, входящими в системы в качестве их элементов. В этот перечень попадают производственно-хозяйственные комплексы, организации (предприятия, фирмы, объединения), отрасли, регионы и народное хозяйство в целом.

Главным же свойством организации как социальной системы является то, что в ее основе лежат интересы людей, поскольку важнейший ее элемент – человек. Совокупность интересов людей существенно влияет на состояние системы и процесс ее развития.

Аспекты структуризации предприятия, взаимосвязи структур предприятия

1.Производственно-технический – это технико-технологический комплекс, система машин и механизмов, определяющих мощность и виды выпускаемой продукции;

2.Социальный – колектив людей, находящихся в определенных отношениях друг с другом в процессе осуществления трудовой деятельности;

3.Информационный – плановая, отчетная, нормативно-техническая документация, информация, характеризующая состояние и динамику различных процессов;

4.Экономический – экономические отношения с государством (правове, кредитно-денежные), государственным бюджетом, субъектами рыночной инфраструктуры, с предприятиями-партнерами;

5.Экологичский – комплексность его материально-энергетического обмела с внешней средой;

6.Административно-правовой – юридическое лицо, с установленнями в законодательном порядке правами и обязанностями;

7.Организацонный – объединяет производственную структуру и организационную структуру управления.

Взаимосвязь структур предприятия.

Организационная структура предприятия

Социальная Информационная Финансовая

Производственная

Технологическая

Характеристика видов цехов

Цех — административно-обособленная часть предприятия, специализирующаяся либо на изготовлении продукции или части ее, либо на выполнении определенной стадии производственного процесса. Возглавляется начальником цеха.

По назначению цехи подразделяются на:

1) основные — производство основной профильной продукции или законченной части производственного процесса. По стадиям производственного процесса основные цехи подразделяются на заготовительные, обрабатывающие и выпускающие;

2) обеспечивающие — производство вспомогательной по назначению продукции для основных цехов (инструментальный, ремонтный цехи, энергетическое хозяйство, строительный цех);

3) обслуживающие — оказание производственных услуг как основным, так и обеспечивающим цехам (транспортное хозяйство, энергетическое хозяйство, строительный цех);

5) подсобные и побочные. К подсобным относятся цехи, осуществляющие добычу и обработку вспомогательных материалов. К подсобным относятся также цехи по производству тары для упаковки продукции. Побочные цехи — это те, в которых изготавливается продукция из отходов производства, например, цех товаров народного потребления.

Технический контроль

По назначению: входной, промежуточный, заключительный

По степени охвата: смешанный, выборочный, инспекционный, самоконтроль

По месту выполнения контрольных операций: стационарный, подвижной

Контроль трудовой дисциплины

По времени: текущий, периодический, эпизодический

По степени охвата: сплошной, выборочный, инспекционный, самоконтроль

Контроль текущих затрат

По времени: текущий, плановый, дополнительный

45. Показатели оценки деятельности подразделений предприятия

Подразделение Показатели

Инструментально е: Объем, ассортимент, качество, своевременность изготовления инструмента

Ремонтное: Сложность, очередность, трудоемкость, длительность, целесообразность работ

Энергетическое: Объем, ассортимент, своевременность поставленных энергоресурсов

Транспортное: Грузооборот, своевременность, последовательность, обоснованность внутризаводской транспортировки

Складское: Качество хранения и упаковки материалов, изделий

Участки, бригады: Объем продукции ед. По плану-графику "элементы затрат" (??????)

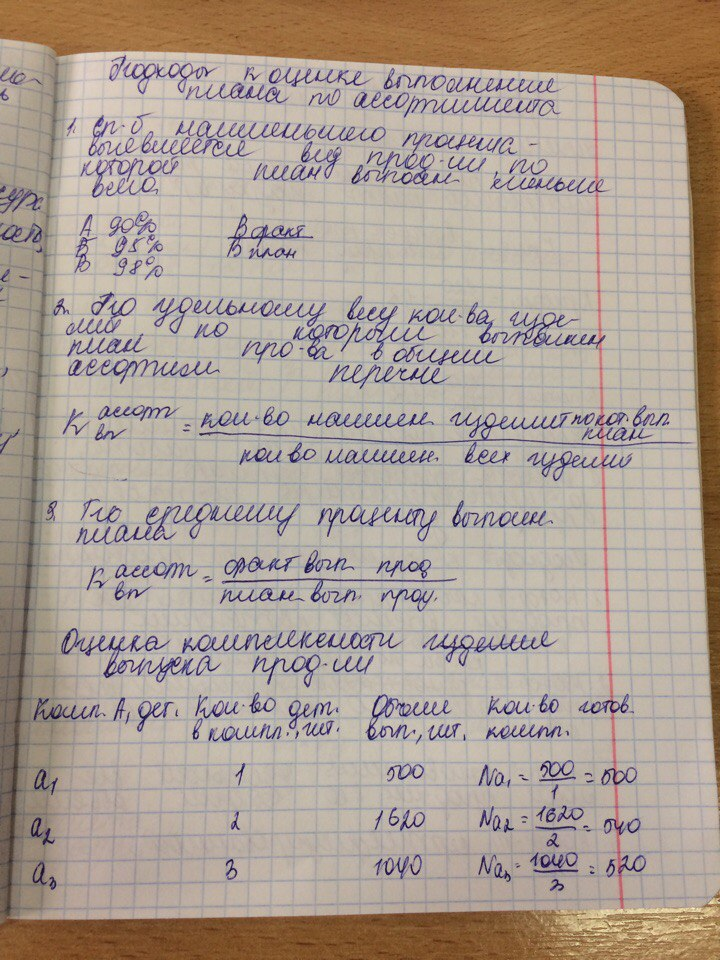

46. Показатели выполнения плана по производству продукции, по ассортименту

Показатели выполнения плана по производству продукции:

· Объему производства (ВП, ТП)

· Номенклатуре, ассортименту

· Комплексности

· Ритмичности производства

· Качеству

По ассортименту: (?????)

47. Оценка эффективности работы подразделений предприятия по показателям затрат

Эффективность работы подразделений предприятия оценивается по показателям прибыли или затрат. Показатель прибыли характеризует эффективность деятельности тех подразделений, которые изготавливают и поставляют продукцию на рынок. Он может применяться и для оценки работы внутрикооперационных подразделений как условный показатель. Во всех случаях объем и динамика прибыли однозначно характеризуют эффективность деятельности. В большинстве случаев внутренние подразделения являются местами затрат, а не центрами прибыли. Поэтому и эффективность их деятельности определяется по уровню затрат на определенный объем производства. Экономия затрат в местах и формирования ведет к уменьшению себестоимости продукции и увеличению прибыли предприятия как главной конечной цели его деятельности. С точки зрения оценки деятельности подразделения, его затраты можно выражать как абсолютными так и относительными показателями. Относительные показатели затрат - это затраты на единицу продукции или на единицу измерения объема продукции. Первый показатель в виде себестоимости единицы продукции объективно показывает динамику затрат, соотношение их плановой и фактической величины. На него не влияют структурные изменения в номенклатуре продукции. Основной недостаток данного показателя - ограниченность однопродуктовым производством.

Показатель затрат на единицу измерения объема продукции рассчитывается на всех уровнях управления, но он имеет искусственное построение, реагирует на смену структуры продукции, поэтому применяется очень редко.

Преимущество относительных показателей затрат состоит в том что их фактические величины непосредственно сравниваются с плановым без корректировки. Абсолютный показатель затрат в форме сметы является универсальным и наиболее распространенным для оценки работы подразделений. Он имеет возможность сравнить фактические затраты с плановыми и определить отклонения по отдельным видам затрат, а также определить причины их возникновения. Основная проблема при этом - необходимость перерасчета плановых затрат на фактический объем производства для обеспечения сравнимости фактической и плановой сумм затрат. Для оперативного определения плановых затрат на фактический объем производства необходимо найти их функциональную зависимость от объема продукции. Функция затрат, в которой переменной является объем продукции, строится на основе их разделения на постоянные и переменные затраты. Если объем производства продукции имеет натуральное измерение, то функция затрат будет выражаться формулой:

С = N * Cзо + Сп , (7.5)

где С - общие затраты за определенный период, грн;

N - количество изготовленной продукции в натуральном выражении;

Сзо - переменные затраты на единицу продукции;

Сп - постоянные затраты за расчетный период, грн.

Такая зависимость общих затрат от объема производства возможна, если затраты четко делятся на постоянные и переменные, а переменные затраты только пропорциональны объему продукции.

В реальных условиях переменные затраты не имеют пропорциональной зависимости от объема продукции, они могут изменяться как 1 дегрессивно, так и 2 прогрессивно.

1. Затраты на вспомогательные материалы для обслуживания машин, энергию, СМ и т.д.

2. Затраты на рекламу, дополнительную оплату труда в некоторых случаях и т.д.

Итак функция «общие затраты» в каждой конкретной ситуации является приблизительной, но считается достаточной для анализа затрат. Повышение точности функции «общие затраты» требует введения в ее состав дополнительных переменных факторов влияния на уровень затрат.

Для вычисления плановых затрат по смете на фактический объем производства применяется предыдущая формула (7.5.), ее необходимо модифицировать с учетом того, что в смете «переменные затраты» даются на весь плановый объем производства в абсолютной сумме. Для их перерасчета на фактический объем продукции необходимо плановые переменные затраты умножить на индекс выполнения плана по объему производства

С = Cз * Iпл + Сп , (7.6)

где Сз - переменные затраты по смете;

Iпл - индекс выполнения плана;

Iпл = Вкф (фактический объём производства);

Вкпл (плановый объём производства).

Такие перерасчёты осуществляются по каждой статье сметы и по смете в целом.

48. Оплата труда: сущность, виды, организация на предприятии

Заработная плата ─ это выраженная в денежной форме часть произведенного продукта, поступающая в личное потребление работникам в соответствии с количеством и качеством затраченного труда, реальным вкладом и зависящая от конечных результатов работы предприятия.

По видам оплата труда может разделяться на основную и дополнительную заработную плату:

| Виды оплаты труда

| |

| Основная

| Дополнительная

|

| Заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ (оплата по сдельным расценкам, тарифным ставкам, премии, за сверхурочную работу и т.д.)

| Выплаты за неотработанное время, которые предусмотрены законодательством (оплата очередных отпусков, льготных часов подросткам, выходных пособий при увольнении и т.п.)

|

К числу наиболее характерных принципов организации заработной платы относятся:

• дифференциация заработной платы в зависимости от квалификации работников и условий труда;

• самостоятельность предприятий в вопросах организации и оплаты труда;

• соответствие уровня заработной платы реальным результатам труда;

• постоянный рост номинальной заработной платы;

• материальная заинтересованность работников в достижении высоких конечных результатов труда;

• минимальные гарантии размеров оплаты труда;

• обеспечение опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы;

• материальная ответственность за выполнение трудовых обязанностей.

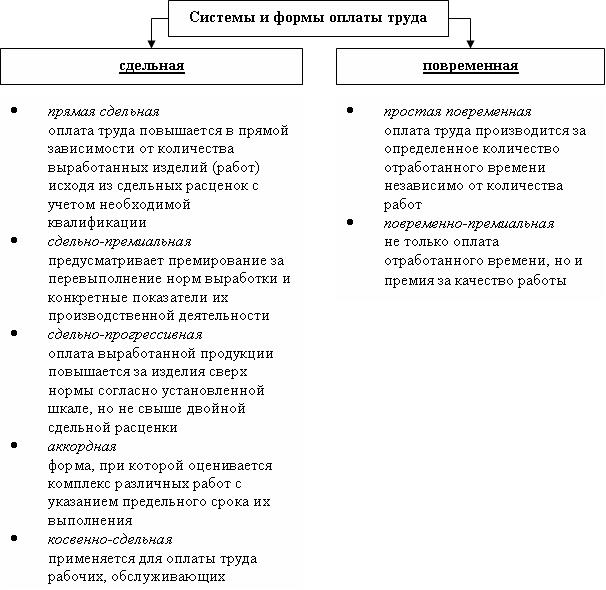

49. Формы и системы оплаты труда подразделений предприятия

50. Характеристика сдельной системы оплаты труда

Применяются следующие системы сдельной формы заработной платы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная.

Основой сдельной оплаты труда является прямая сдельная система, при которой заработок рабочего при индивидуальной оплате прямо пропорционален количеству изготовленной продукции и определяется как произведение количества продукции на сдельную расценку. Разновидностью сдельной оплаты труда является сдельно-премиальная система, при которой заработок складывается из оплаты по прямым сдельным расценкам, и премии за выполнение качественных и количественных показателей. Размер премии устанавливается в процентах от основного заработка.

Сдельно-прогрессивная система предусматривает оплату изготовленной продукции в пределах норм по прямым сдельным расценкам, а оплату продукции сверх норм - по повышенным расценкам.

Косвенно-сдельная система оплаты труда применяется для оплаты труда вспомогательных рабочих. Заработная плата этой категории работников устанавливается в зависимости от результатов труда обслуживаемых ими основных рабочих, бригад, участков.

Аккордная оплата труда, при которой время выполнения и оплата устанавливаются не по отдельным операциям, а по всей работе в целом и распределяется по исполнителям в соответствии с вкладом каждого.

Повременная форма заработной платы предусматривает оплату труда % зависимости от затраченного времени и тарифной ставки, результатов труда.

Повременная плата подразделяется на два вида — простую повременную и повременно-премиальную. При простой повременной заработок определяется произведением тарифной ставки работника и отработанного времени. При повременно-премиальной системе работник к окладу и тарифной заработной плате может получить премию за достижение определенных количественных и качественных показателей.

51. Характеристика бестарифной системы оплаты труда

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого коллектива.

Заработная плата каждого работника представляет его долю в заработанном всем коллективом фонде заработной платы. При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не сопровождается параллельным установлением ему соответствующей тарифной ставки или оклада, т.е. заранее конкретный уровень оплаты труда работнику неизвестен.

Эта модель может применяться:

- на основе постоянного коэффициента квалификационного уровня работника;

- на основе постоянного и текущего коэффициентов квалификационного уровня.

В первом случае работнику устанавливается единый постоянный коэффициент квалификационного уровня, который отражает его вклад в результат работы коллектива. Во втором случае постоянный коэффициент устанавливается в соответствии с основными результатами труда работника с учётом его квалификации, производительности труда, отношения к работе, а текущий коэффициент учитывает особенности труда в данном периоде времени.

Определение коэффициента квалификационного уровня осуществляется следующим образом:

а) исходя из соотношений в оплате труда, фактически сложившихся за период, предшествующий бестарифной системе оплаты труда;

б) исходя из соотношений в оплате труда, вытекающих из действующих условий оплаты труда работников в период, предшествующий бестарифной системе.

Разновидностью бестарифной системы оплаты труда являются:

- система оплаты труда с использованием коэффициента стоимости труда;

- экспертная система оценки результатов труда;

- «паевая» система оплаты труда;

- комиссионная система оплаты труда;

- система «плавающих окладов».

52. Повременная система оплаты труда: характеристика, виды

Повременнаяформа оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

Организация повременной оплаты труда требует соблюдения следующих условий:

1. Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

2. Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов.

3. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков.

4. Создание на рабочих местах всех необходимых условий для эффективной работы.

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле:

Зп.м. = Тч* Чф,

где Чф – фактически отработанное количество часов в месяце.

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично.

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяется путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностным месячные оклады. Месячный оклад каждой категории работающего может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности).

Повременная с нормированным заданием (или сдельно-повременная) – при этом работнику устанавливается объем работ, который должен быть выполнен за определенный период времени.

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В настоящее время почти 80% рабочих экономически развитых стран находятся на повременной оплате труда с установленной нормой выработки. Применение этой системы направленно на эффективное решение следующих задач:

- выполнение производственных заданий по каждому рабочему месту и производственному подразделению в целом;

- совершенствование организации труда и снижение трудоёмкости выпускаемой продукции;

- рациональное использование материальных ресурсов и повышение качества выпускаемой продукции;

- развертывание коллективных форм организации труда;

- повышение профессионального мастерства рабочих и на этой основе широкое совмещение профессий;

- обеспечение планового прироста заработной платы в зависимости от роста производительности труда, повышение качества продукции и рационального использования материальных ресурсов;

- дифференциация заработной платы с учётом квалификации и категории рабочих в соответствии с их трудовым вкладом и условиями труда.

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации.

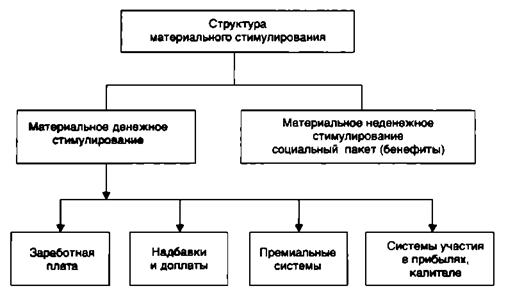

53. Формы и источники материального стимулирования персонала

Материальное стимулирование — это комплекс различного рода материальных благ, получаемых или присваиваемых персоналом за индивидуальный или групповой вклад в результаты деятельности организации посредством профессионального труда, творческой деятельности и требуемых правил поведения.

Следовательно, в понятие материального стимулирования включаются все виды денежных выплат, которые применяются в организации, и все формы материального неденежного стимулирования. На сегодняшний день в отечественной и зарубежной практике используются следующие виды прямых и косвенных материальных выплат: зарплата, премии, бонусы, участие в прибылях, дополнительные выплаты, отсроченные платежи, участие в акционерном капитале (рис. 8.6).

Центральная роль в системе материального стимулирования труда принадлежит заработной плате. Она остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет наиболее мощным стимулом повышения результатов труда и производства в целом.

Рис. 8.6. Структура материального стимулирования

Сущность заработной платы раскрывается через ряд ее основных аспектов:

1) заработная плата — это цена рабочей силы, соответствующая стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи;

2) заработная плата — это часть дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда;

3) заработная плата — это доля чистой продукции (дохода) предприятия, зависящая от конечных результатов работы предприятия и распределяемая между ними в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом.

Регулирование оплаты труда персонала требует ее соответствующей организации, с одной стороны, обеспечивающей гарантированный заработок за выполнение нормы труда, независимо от результатов деятельности предприятия, а с другой стороны, увя- зываюшей заработок с индивидуальными и коллективными результатами труда. Под организацией оплаты труда на предприятии понимается построение системы ее дифференциации и регулирования по категориям персонала в зависимости от сложности выполняемых работ, а также индивидуальных и коллективных результатов труда при обеспечении гарантированного заработка за выполнение нормы труда.

К базовой части заработной платы могут быть установлены Л>- платы и надбавки, которые являются составной частью разработки условий оплаты труда. Их применение обусловлено необходимостью учесть при оплате дополнительные трудозатраты работников, носящие достаточно постоянный характер и связанные со спецификой отдельных видов труда и сфер его приложения, и в связи с этим направлено на создание заинтересованности работников в увеличении дополнительных трудовых затрат и компенсацию этих затрат работодателем.

В настоящее время в экономике страны применяется более 50 наименований доплат и надбавок. Доплаты и надбавки разделяются на гарантированные трудовым законодательством (обязательные к применению) и факультативные, определяемые локальными нормативными актами (положением об оплате труда, коллективным договором, положением о персонале и т.п.).

Важнейшим направлением материального денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда, и ее источником является фонд материального поощрения. Главная характеристика премии как экономической категории — это форма распределения по результату труда, являющаяся личным трудовым доходом, т.е. премия относится к категории стимулирующих систем.

Премия имеет неустойчивый характер, ее величина может быть большей или меньшей, она может вообще не начисляться. Эта черта очень важная, и если премия ее теряет, то с ней утрачивается смысл премирования как материального стимулирования. Применение премии как мощного средства стимулирования должно обеспечивать оперативную реакцию на изменение условий и конкретных задач производства.

Наряду с материальными денежными стимулами применяются и такие, которые представляют собой материальную ценность, но в реальном выражении представлены в виде специальных льгот и компенсаций — так называемых бенефитов, образующих в совокупности социальный пакет. Льготы и компенсации могут быть как гарантированы государством, так и добровольно предоставлены предприятием своим работникам.

Структура материального неденежного стимулирования включает несколько групп стимулов, назначение и состав которых представлены в табл. 8.2.

Льготы и компенсации являются особой формой участия сотрудника в экономическом успехе предприятия. В современной экономике условием успеха организации является не только максимизация прибыли, но и социальное обеспечение сотрудника, развитие его личности. В связи с этим можно выделить ряд задач, которые организация стремится решить, добровольно предоставляя своим сотрудникам льготы и компенсации:

- приведение в соответствие целей и потребностей сотрудников с целями организации;

- выработка особой психологии у сотрудников, когда они отождествляют себя со своей организацией;

- повышение производительности, эффективности и качества труда и готовности сотрудников к эффективной работе на благо организации;

- социальная защита сотрудников на более высоком уровне, чем это предусмотрено законодательством;

- создание положительного микроклимата в трудовом коллективе;

- формирование позитивного общественного мнения об организации как работодателе и укрепление ее положительного имиджа среди сотрудников.

54. Мотивация: сущность, мотивационные модели, требования к формированию системы мотивации

Функция мотивации заключается в том, что она оказывает влияние на трудовой коллектив организации в форме побудительных мотивов к эффективному труду, общественного воздействия, коллективных и индивидуальных поощрительных мер. Данные формы воздействия активизируют работу субъектов управления, повышают эффективность всей системы управления организацией.

Определение. Сущность мотивации заключается в том, чтобы, ориентируясь на систему потребностей работников, обеспечить полное и эффективное использование их трудового потенциала для скорейшего достижения целей организации.

В основе поиска теоретических и практических решений проблем управления трудовыми ресурсами предприятия лежат задачи оценки труда работника, опирающиеся на принципы мотивации. Исследования поведения человека в труде позволяют создать прагматические модели его мотивации при выполнении возложенных на него функций на конкретном рабочем месте, причем личностный фактор поведения занимает здесь наиболее активную часть (первый уровень структуры мотивационной деятельности).

При выборе исходной позиции изучения состава мотивации за основу принимается понятие «потребности», когда внимание людей в основном сосредоточено на оценке внешних условий.

Следующей составляющей деятельности является собственно мотивация. На этом этапе происходит актуализация потребности. Здесь уже наиболее активная роль принадлежит как потребностям, так и внешним факторам – стимулам. Причем при воздействии внешней среды соотношение «мотивы-стимулы» и их содержание могут подвергаться существенным изменениям.

Под «мотивацией труда» следует понимать процесс, направленный на формирование мотивов поведения, побуждающих человека к деятельности для достижения либо личных целей, либо целей предприятия.

По способу воздействия выделяют три вида мотивации: прямую, властную (принудительную) и опосредованную, или стимулирование.

Прямая мотивация – это непосредственное воздействие на личность работника, его систему ценностей и норм поведения путем убеждения, внушения и психологического давления. В результате этого цель, поставленная субъектом управления, становится личной целью объекта управления. Однако следует отметить, что при этом требуется строго индивидуальная работа с объектом управления, для проведения которой руководитель любого ранга должен обладать социально значимыми способностями: умением убеждать, агитировать, воздействовать личным примером.

Властная (принудительная) мотивация основана на угрозе, например, на снижении степени удовлетворения каких-либо потребностей объекта управления при невыполнении им выдвинутых требований. Такой метод реализуется через приказы, распоряжения и применяется в иерархических системах власти.

В основе стимулирования лежит создание эффективной стимулирующей ситуации, сила которой может быть представлена как функция актуальности той или иной потребности и возможности ее удовлетворения. Основным элементом стимулирующей ситуации является интенсивность стимула. Некоторые стимулы (почет, авторитет, награждение) практически оценить невозможно. Однако многие виды стимулов измеряются в конкретных величинах (в рублях, штуках, днях и т.д.). Функция стимулирования оказывает значительное влияние на уровень трудовых усилий объекта управления.

Помимо «потребности» теория мотивации в своей основе содержит и такое понятие, как «вознаграждение», под которым принято понимать все то, что человек считает для себя ценным. Его принято разделять на внутреннее и внешнее.

Внутренние вознаграждения человек получает от самой работы (достижения результата, значимости выполняемой работы, самоуважения). Внешние вознаграждения (заработную плату, премии, продвижение по службе, различные выплаты и льготы) предоставляет организация. Для определения основных потребностей конкретного работника в данный момент времени следует использовать содержательную теорию мотивации, которая определяет, что движет людьми (т.е. содержание потребностей).

Наиболее известной из перечня содержательных теорий мотивации является теория иерархии потребностей, разработанная психологом А. Маслоу и популяризированная в начале 60-х годов. Как известно, в соответствии с этой теорией все потребности человека можно разделить на пять категорий, образующих иерархическую структуру (пирамиду):

1. Физиологические потребности.

2. Потребности в безопасности.

3. Потребности в причастности.

4. Потребности в уважении.

5. Потребности в самовыражении.

По этой теории предполагается, что на поведение человека сначала влияют потребности нижних, а затем уже верхних уровней. В соответствии с другим предположением какая-либо потребность не должна быть полностью удовлетворена до того, как мы начнем чувствовать необходимость в удовлетворении потребностей следующего уровня. Однако последующие исследования не подтвердили существования такой четкой иерархии для различных людей.

В настоящее время используются принципиально новые концепции теории мотивации: теории «качества трудовой жизни», «обогащения труда», «гуманизации труда», «соучастия трудящихся». При этом управляющие компании делают упор на сочетание морально-психологических стимулов к труду и методов материального стимулирования. Например, в США «кружки качества» имеют 63% компаний с групповой системой материального стимулирования и 70% компаний с системой участия в прибылях, а в 83% компаний работники владеют акциями.

Основным звеном в реализации управленческих решений является оценка как деятельности работника, так и его интеллектуальных способностей. Оценка успехов в деятельности работника со стороны коллектива является важнейшим стимулом трудовой активности. Для оценки исполнения работником возложенных на него функций необходимо иметь единую систему оценки эффективности выполнения каждым сотрудником своих должностных обязанностей.

Система оценки должна быть максимально объективна, для чего критерии оценки должны быть открытыми и понятными сотрудникам. Результаты оценки должны быть конфиденциальными. Основными принципами оценки труда являются:

‑ объективность;

‑ простота процедуры;

‑ прозрачность;

‑ стимулирующий характер;

‑ научный подход;

‑ практическая реализация результатов;

‑ периодичность и комплексность.

В зависимости от предмета оценки можно выделить три основных вида систем оценки: результатов труда, самого труда и качеств работника.

Заслуживает внимания опыт в области мотивации работников в западных странах. Приведем некоторые из возможных поощрений.

1. Увеличение заработной платы хорошим работникам, как правило, каждые полгода.

2. Предоставление оплачиваемых приглашений на два обеда или ужина в первоклассном ресторане на сумму 100 долларов, если работник за целый год ни разу не брал отпуска по болезни.

3. Выдача оплаченного чека на полное медицинское обслуживание в лучших медицинских учреждениях.

4. Предоставление отдельного кабинета для работы.

5. Оплата расходов на бензин и оплата ремонта личного автомобиля.

6. Страхование жизни и здоровья.

Интересна поощрительная система, действующая в концерне «Фольксваген». Ежегодно администрация либо выдает бесплатные акции рабочим, либо продает их по минимальной цене. В концерне на основе расчетов пришли к выводу, что гораздо выгоднее вкладывать средства в сохранение работоспособности работников высокой квалификации, чем менять их на молодых, требующих многократно больших затрат на подготовку. Как правило, затраты на молодых специалистов в 7-10 раз выше.

Следует отметить своеобразные формы мотивации в Японии. На фирме «Сони» каждое утро мастера проводят перед началом работы беседы с рабочими, инструктируют их, интересуются положением дел в семье, справляются о здоровье, выясняют, нет ли проблем, которые могли бы быть разрешены с помощью администрации. Накануне последнего рабочего дня недели рабочие получают премии за рационализаторские предложения.

На многих фирмах Японии каждому работнику выдается документ, подготовленный руководством, который называется «Главные принципы фирмы», где основными являются три положения: «искренность, дух оптимизма и гармонии». Этот документ носит нормативный характер и свидетельствует об