При движении вдоль кривой безразличия совокупная полезность остается неизменной, другими словами, потеря полезности от сокращения потребления товара  компенсируется приобретением большего количества товара

компенсируется приобретением большего количества товара  .

.

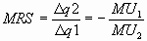

Дополнительная полезность, приобретаемая, или теряемая потребителем, есть ни что иное как предельные полезности рассматриваемых товаров.

Таким образом получаем: ΔQ2*MU2= ΔQ1*MU1

то есть: -ΔQ2/ ΔQ1= MU1/ MU2

Основные свойства MRS:

§ Предельная норма замещения товара Q2 товаром Q1 равна отношению их предельных полезностей, то есть MU1 к MU2. Отрицательный знак в выражении означает, что чем больше одного товара (Q1), тем меньше другого товара (Q2) должно быть в потребительском наборе, с тем чтобы совокупная полезность осталась неизменной.

§ Если любые две точки на кривой безразличия сливаются в одну, то MRS равна тангенсу угла наклона касательной к кривой безразличия в данной точке.

§ Предельная норма замещения имеет значение только при движении по кривой безразличия, но никогда — при перемещении между кривыми

§ Принцип убывания MRS не является универсальным и выполняется только для кривых безразличия стандартного вида.

27. классификация производственных затрат краткосрочного периода. Принцип максимизации прибыли.

Для принятия правильного (оптимального) решения наряду с информацией, аккумулируемой в системе бухгалтерского учета, используется и внутренняя информация, предназначенная заинтересованным лицам внутри предприятия, т.е. аккумулируемая в системе управленческого учета.

Как правило, чтобы осуществить действия для принятия решения и планирования, состав затрат и доходов должен быть более подробным и ориентированным на будущий период. Все это диктует необходимость классификации затрат с учетом:

- динамики затрат в зависимости от изменения объемов производства;

- деления затрат будущих периодов на принимаемые и не принимаемые в расчет при оценке альтернативных вариантов решений;

- выделения безвозвратных затрат или затрат истекшего периода;

4) использования понятия «вмененные затраты», которые появляются в результате принятого альтернативного решения.

Остановимся на классификации затрат.

1. Динамика затрат. Взависимости от влияния объема производства на статьи расхода все производственные затраты подразделяются на постоянные и переменные. На основе такого деления могут приниматься решения:

- какой объем выпуска продукции запланировать на следующий плановый период;

- какая цена на продукцию должна быть установлена в условиях монопольной конкуренции;

- следует ли закупать дополнительное оборудование для увеличения объема производства.

Термины «переменные», «постоянные», «полупеременные», «полупостоянные» применяются в тех случаях, когда необходимо дать характеристику поведения затрат в связи с изменением объемов выпуска продукции.

Постоянные затраты — это затраты, величина которых в данный период времени не зависит непосредственно от объема и структуры производства продукции.

Средние постоянные затраты — постоянные затраты, приходящиеся на единицу продукции. В свою очередь постоянные затраты могут быть разделены на две группы: остаточные и стартовые.

К остаточным относится та часть постоянных затрат, которые продолжает нести предприятие, несмотря на то, что производство полностью или частично остановлено на какое-то время. Например, затраты на арендную плату.

К стартовым относится та часть постоянных затрат, которые возникают с возобновлением производства продукции.

Деление затрат на остаточные и стартовые представляет интерес для руководства предприятия, когда обосновывается решение о прекращении хозяйственной деятельности предприятия.

Если предприятие работает в рамках уже созданного производственного потенциала, то постоянные затраты будут неизменными. И лишь в случае, когда наращивание объемов производства невозможно при данном уровне техники и технологии, увеличение машинного парка, числа работающих повлечет за собой рост постоянных издержек (на амортизацию, арендную плату, оклады и др.). Этот рост произойдет в форме скачков, ибо перечисленные производственные факторы могут приобретаться лишь в определенных неделимых количествах.

Таблица 2

Динамика изменения постоянных затрат и средних постоянных затрат

| Выпуск продукции,

единиц

| Постоянные затраты,

тыс. р.

| Средние постоянные затраты, р.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Как видно из данных табл. 2, при скачкообразном изменении постоянных затрат в связи с изменением объемов производства средние постоянные затраты снижаются при увеличении масштабов производства, что и приводит при прочих равных условиях к снижению себестоимости продукции.

Динамику постоянных затрат в зависимости от объемов производства можно изобразить графически (рис. 3, 4).

Рис. 3. Скачки постоянных Рис. 4. Скачки средних постоянных

затрат затрат

Под переменными затратами понимают затраты, общая величина которых на данный период находится в непосредственной зависимости от объема производства продукции. К ним относятся затраты на сырье, материалы, топливо и энергию, заработная плата рабочим и др.

Все переменные затраты в зависимости от характера их изменения, связанного с расширением или сокращением производства, подразделяются на пропорциональные, дегрессивные и прогрессивные переменные затраты.

Под пропорциональными переменными понимают издержки, которые изменяются в той же пропорции, что и объем производства продукции.

Под дегрессивными переменными понимают издержки, изменяющиеся в меньшей пропорции, чем производство продукции.

Под прогрессивными переменными понимают затраты, меняющиеся в большей пропорции, чем объем производства.

Зависимость изменения переменных затрат от объема производства представлена в табл. 3, 4 и 5.

Таблица 3

Пропорциональные переменные затраты

| Выпуск продукции, ед.

| Переменные затраты (ПЗ), р.

| Средние переменные затраты (СПЗ), р.

|

|

|

| -

|

|

|

| 20,00

|

|

|

| 20,00

|

|

|

| 20,00

|

|

|

| 20,00

|

|

|

| 20,00

|

Таблица 4

Дегрессивные переменные затраты

| Выпуск продукции, ед.

| Переменные затраты, р.

| Средние переменные затраты, р.

|

|

|

|

|

|

|

| 20,00

|

|

|

| 15,00

|

|

|

| 12,67

|

|

|

| 11,25

|

|

|

| 10,00

|

Таблица 5

Прогрессивные переменные затраты

| Выпуск продукции, ед.

| Переменные затраты, р.

| Средние переменные затраты, р.

|

|

|

| -

|

|

|

| 20,00

|

|

|

| 22,50

|

|

|

| 25,00

|

|

| 11 000

| 27,50

|

|

| 15 000

| 30,00

|

Такая динамика переменных затрат возможна, если предприятие улучшило использование материальных ресурсов и это улучшение привело к снижению норм расхода.

Такая ситуация возможна, если на предприятии материальные ресурсы и заработная плата расходуются нерационально. Например, имеет место брак продукции, приводящий к сверхплановому расходу материалов, либо сверхурочное использование труда рабочих.

С изменением объемов выпуска и реализации продукции связана и такая классификация доходов и затрат, как «предельный доход» и «предельные затраты».

Предельные затраты — это средняя величина затрат прироста (сокращения) на единицу продукции, возникающая как следствие изменения объемов производства (реализации) продукции более чем на одну единицу. Они определяются отношением разницы последующих и предыдущих затрат на производство к разнице соответствующих объемов выпуска продукции (реализации). Аналогичным образом определяется и предельный доход, который является средней величиной увеличения (уменьшения) выручки от продаж в расчете на единицу продукции в результате изменения объема производства (реализации) продукции более чем на одну единицу. Чтобы получить предельный доход, необходимо разность последующих и предыдущих объемов выручки от продаж разделить на разность объемов реализации в натуральном измерении.

Расчеты показателей предельных затрат и предельного дохода представлены в табл. 6.

2. Деление затрат будущих периодов на принимаемые и непринимаемые в расчет при оценке альтернативных вариантов решений.

При принятии определенного решения необходимо выяснить, какие затраты (доходы) имеют отношение к данному решению, а какие не имеют, т.е. какие затраты (доходы) необходимо принять в расчет.

Принимаемые в расчет затраты и доходы — это будущие затраты и доходы, которые зависят от принятого решения, непринимаемые в расчет затраты и доходы — это затраты и доходы, которые не зависят от принятого решения.

Предположим, предприятие закупило на сумму 20 тыс. р. материалы, которые не представляется возможным использовать в связи с изменением структуры выпускаемой продукции, а также реализовать. Но имеется покупатель продукции, произведенной из этих материалов, который готов заплатить 50 тыс. р. за единицу. Затраты на переработку материалов в готовую продукцию составляют 40 тыс. руб., необходимо принять решение: выполнять этот заказ или нет? Ведь по приближенному расчету общая величина затрат составляет 60 тыс. р. (40 + 20). На самом деле затраты на материалы останутся неизменными независимо оттого, будет принят данный заказ или нет. Поэтому стоимость материалов не должна учитываться при принятии решения и сравниваться должен доход от реализации заказа (50 тыс. р.) с дополнительными затратами по превращению материалов в готовый продукт (40 тыс. р.). Результат такого сравнения показывает, что предприятию выгодно выполнить заказ, так как оно получит доход, равный 10 тыс. р. (50 — 40), что сокращает величину затрат на ранее приобретенные материалы на 50% (20 — 10).

Таблица 6

Расчет предельного дохода и предельных затрат

| Цена, р.

| Объем продаж, тыс. штук

| Выручка от продаж, тыс. р.

| Себесто- имость продукции, тыс. р.

| Предельный доход

| Предельные затраты

| Предель- ная при- быль, р.

|

| расчет

| вели- чина, руб.

| расчет

| вели- чина,

р.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| | | | | |

|

|

|

|

| 1400-0/100-0

|

| 1500-0/100-0

| 5,00

| 9,0

|

|

|

|

|

| 2600-1400/200-100

|

| 1900-1500/200-100

| 4,00

| 8,0

|

|

|

|

|

| 3600 - 2600/300 - 200

|

| 2225-1900/300-200

| 3,25

| 6,75

|

|

|

|

|

| 4400 - 3600/400 - 300

|

| 2500 - 2225/400 - 300

| 2,75

| 5,25

|

|

|

|

|

| 5000 - 4400/500 - 400

|

| 2750 - 2500/500 - 400

| 2,50

| 3,5

|

|

|

|

|

| 5400 - 5000/600 - 500

|

| 3025 - 2750/600 - 500

| 2,75

| 1,25

|

|

|

|

|

| 5600 - 5400/700 - 600

|

| 3350 - 3025/700 - 600

| 3,25

| -1,25

|

|

|

|

|

| 5600 - 5600/800 - 700

|

| 3800 - 3350/800 - 700

| 4,50

| -4,5

|

|

|

|

|

| 5400 - 5600/900 - 800

| -2

| 4400 - 3800/900 - 800

| 6,0

| -8,0

|

|

|

|

|

| 5000-5400/1000-900

| -4

| 5300-4400/1000-900

| 9,0

| -13,00

|

Таким образом, можно сделать вывод, что при принятии решения в краткосрочный период не все затраты и доходы необходимо принимать в расчет в целях обоснования его целесообразности.

3. Выделение безвозвратных затрат или затрат истекшего периода.

Под безвозвратными затратами понимаются затраты на уже приобретенные ресурсы, когда при выборе какого-то альтернативного решения они не могут повлиять на сумму затрат, необходимую для реализации данного решения, и не могут быть изменены в будущем. Например, закупленные ранее материальные ресурсы, которые не могут быть использованы (предыдущий пример), или остаточная стоимость объекта основных средств, который выбывает из производственного потребления. Предположим, что станок сроком полезного использования 5 лет выбывает из производства через 4 года. При первоначальной стоимости в 50 тыс. р. остаточная стоимость составит 10 тыс. р. при линейном способе начисления амортизации, которая будет списана вне зависимости от того, какой альтернативный вариант дальнейших действий будет принят. В данном случае эти затраты классифицируются как безвозвратные, и они не учитываются при принятии решения.

При видимом сходстве безвозвратных затрат с затратами, непринимаемыми в расчет, между ними есть существенные различия. Не все непринимаемые в расчет затраты являются безвозвратными. В предыдущем примере стоимость материалов, которая была отнесена к непринимаемым в расчет, в то же время не является безвозвратной, так как затраты на материалы были изменены в будущем.

4. Использование понятия «вмененные затраты» при принятии альтернативного решения.

Вмененные затраты характеризуют возможность, которая не использована или которой жертвуют в пользу альтернативного решения. В этом случае для принятия решения необходимо условно начислять или приписывать затраты, которые, может быть, не будут представлять собой реальных денежных расходов в будущем, а являются возможными, т.е. вмененными.

Например, предприятие, производя продукт А, имеет возможность заключить договор на изготовление продукта Б. Но так как производственная мощность предприятия ограничена, то это приведет к сокращению выпуска продукта А и, соответственно, к потере выручки в размере 100 тыс. р. При заключении договора эта сумма будет являться вмененными затратами, которые следует учесть как часть расходов по выпуску продукции Б.

Таким образом, цена на продукцию Б должна быть определена хотя бы на уровне, покрывающем дополнительные затраты, связанные с производством данной продукции, и вмененные затраты. Следует заметить, что понятие «вмененные затраты» используется только в случае ограниченности ресурсов. Там, где ресурсы не ограничены, нет необходимости отказываться (жертвовать) от желаемого, как это бывает в случае их недостатка.

Выручка — валовой или общий доход, равный стоимости товаров и услуг, проданных фирмой за определенный период, например, год. В условиях современного рынка выручка представляет собой сумму денежных средств, вырученных фирмой при продаже товаров и услуг за некоторый период.

Экономическая прибыль представляет собой доход фирмы, полученный сверх экономических издержек, равных сумме явных и альтернативных (вмененных издержек). Величина экономической прибыли определяется как разность между издержками производства, включая альтернативные (вмененные) издержки.

Бухгалтерская прибыль. Бухгалтеры подсчитывают прибыль по-другому. Бухгалтерская прибыль — это валовой доход фирмы за вычетом ее явных издержек, фиксируемых при введении бухгалтерского учета. Бухгалтерская прибыль превышает экономическую на величину вмененных издержек, представляющих собой любой упущенный доход от использования собственного ресурса, собственного капитала.

Убытки переставляют собой потери фирмы, возникающие, если издержки превышают доходы.

Прибыль является собственностью, вознаграждением предпринимателей, владеющих фирмами, и служит основным мотивом предпринимательской деятельности. Это побуждает предпринимателей искать способы получения максимальной прибыли.

Максимизация прибыли. Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Метод сопоставления валовых показателей предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы общих (валовых) издержек ТС из общего дохода (валовой выручки) ТR (англ. total revenue). Общий доход исчисляется путем умножения количества реализованной продукции Q на ее рыночную цену Р:

TR = Q х P.

Оптимальный объем производства и реализации определяется как максимальная величина прибыли.

TR - ТС = Прибыль ® max.

Метод сопоставления предельных показателей. При оптимизации с помощью метода сопоставления предельных показателей используются предельные издержки МС и предельный доход MR (англ. marginal revenue). Под предельным доходом понимается изменение выручки предприятия  ТR в результате изменения величины сбыта Q:

ТR в результате изменения величины сбыта Q:

МR=  .

.

До тех пор пока величина предельного дохода (дополнительного дохода на единицу продукции) превышает величину предельных издержек (дополнительных издержек на ту же единицу продукции), увеличение производства и реализации увеличивает прибыль. Оптимальная величина объема производства и реализации достигается тогда, когда предельные издержки становятся равными предельному доходу. При дальнейшем увеличении объема производства величина дополнительных издержек превысит величину дополнительного дохода на единицу продукции, прибыль уменьшится.

28. В долгосрочном периоде все факторы производства становятся переменными поскольку фирма получает возможность изменять размеры производственных мощностей, строить новые цеха или заводы. Предположим, что фирма расширяет свои производственные мощности.

ATC1 показывает динамику средних общих издержек для небольшого предприятия перпендикулярная горизонтальной оси линия показывает тот объем производства Q, при котором фирме необходимо увеличивать объем предприятия чтобы снизить издержки производства единицы продукции. Строительство более крупноо предприятия (ATC2) позволяет добиться более низких издержек производства продукции. При достижении объема производства продукции Q2 для снижения издержек необхдимо перейти к строительству предприятия №3 и т.д.

Следовательно, кривая долгосрочных средних издержек состоит из участков кривых долгосрочных издержек (ATC1,2,3 и т.д.) Соответствующим различным размерам тех предприятий, которые могут быть построены, линия с черточкой издержек фирмы или кривую выбора фирмы.

Почему кривая долгосрочных издержек фирмы имеет форму дуги?

Объясняется это последовательной сменой положительного и отрицательного эффекта роста масштабов производства. Положительный эффект масштаба объясняет нисходящий отрезок кривой ATC и начинает действовать под влиянием следующих факторов:

1. специализация производства и управления. На крупных предприятиях расширяется возможность разделения производственных возможностей между подразделениями, что ведет к росту производительности труда.

2. мелким фирмам часто не под силу купить дорогое, но высокопроизводительное оборудование. кроме того такое оборудование окупается только в условиях больших объемов производств

3. развитие дополнительного производства, выпуск продукции из отходов основного производства.

Сокращение издержек по мере роста масштабов производства не может продолжаться бесконечно. После достижения оптимального размера производства Q3, величина которого зависит от отрасли экономики и используемой технологии начинает действовать отрицательный эффект масштаба производства. Он проявляется в усложнении управлением фирмы- гиганта, в росте бюрократического аппарата, утрате гибкости в принятии решений, разнообразных технологических и транспортных проблемах. В конечном счете эффективность производства снижается и кривая долгосрочных издержек идет вверх.

В долгосрочном периоде менеджер, приспосабливаясь к рыночному спросу, может контролировать объем выпуска и издержки, изменяя не только интенсивность производства, но и масштаб производства. Фирма, функционируя в краткосрочном периоде, планирует свое развитие на долгосрочный период.

При увеличении масштаба производства объем выпуска и общие издержки растут, в связи с увеличением используемых факторов производства, т.е. изменяется эффект масшаба.

Эффект масштаба — соотношение изменения объема производства при изменении количества всех используемых факторов производства.

При неизменных ценах на факторы производства эффект масштаба определяет динамику издержек долгосрочном периоде: приводит ли увеличение производственных мощностей к уменьшению или увеличению отдачи. Эффективность использования ресурсов проявляется в динамике долгосрочных средних издержек.

Фирма, осуществляя инвестиционный проект, учитывает сложившуюся конъюнктуру рынка и динамику издержек, выбирая такой масштаб производства, который обеспечит удовлетворение спроса при минимальных средних издержках.

Фирма, осуществляя инвестиционный проект, учитывает сложившуюся конъюнктуру рынка и динамику издержек, выбирая такой масштаб производства, который обеспечит удовлетворение спроса при минимальных средних издержках.

Постепенно наращивая производственные мощности последовательно переходит от объема выпуска Q1, которому соответствует кривая краткосрочных издержек АTC1 к объему выпуска Q2, которому соответствует АTC2 и далее к Q3,.и АTC3 Объем выпуска будет зависеть от структуры и динамики спроса и эффективности использования факторов производства

1. Дуга LАTС, описывающая кривые АTC1, АTC2

и АTC3, есть кривая долгосрочных средних общих издержек фирмы при разных масштабах производства, она отражает изменение долгосрочных средних издержек. Внимание! Оптимальная экономическая политика краткосрочного периода не является оптимальной для долгосрочного периода. Точки минимума ATC1 и ATC3 не находятся на кривой долгосрочных средних издержек из-за возрастающего и падающего эффекта масштаба в долгосрочном периоде (см. Рис. 4). Долгосрочные средние издержки всегда меньше краткосрочных издержек: дуга LATC расположена ниже ATC1 ATC2 ATC3

Кривая долгосрочных средних издержек - это кривая, показывающая наименьшие средние издержки производства при изменении масштаба производства.

Кривую долгосрочных LATC часто называют кривой выбора (или плановой кривой) фирмы, так как ее анализ позволяет определить минимально эффективный масштаб производства - наименьший размер фирмы, позволяющий ей минимизировать свои долгосрочные средние издержки. Он определяется как наименьший объем выпуска, при котором удвоение производства ведет к сокращению средних издержек в пределах 5%.

В зависимости от специфики производства и технологических особенностей минимально эффективный размер может колебаться в самых различных пределах.

По подсчетам американских экономистов, в производстве нерезиновой обуви этот показатель составляет 0,2% совокупного выпуска отрасли, сигарет — 6,6%, автомобилей — 11%, а в производстве бытовых холодильников – 14,1%

В данном случае, фирме желательно производить Q2, так как при этом долгосрочные LATC будут минимальными (рис. 4).

В долгосрочном периоде для фирмы может быть характерным положительный, постоянный и отрицательный эффект масштаба производства.

В долгосрочном периоде для фирмы может быть характерным положительный, постоянный и отрицательный эффект масштаба производства.

1. Положительный эффект масштаба (рис.5 в)производства - средние долгосрочные издержки фирмы сокращаются по мере увеличения объема выпуска.

Положительный эффект масштаба определяется относительными достоинствами крупного бизнеса:

§ Позволяет использовать специализацию ресурсов и разделение труда, что повышает производительность всех применяемых ресурсов.

§ Применение более передовой технологии недоступную мелким фирмам.

§ Осуществлять специализацию управления, приглашая высококвалифицированных специалистов.

§ Определяется технологической спецификой отдельных видов производства: увеличение диаметра трубы нефтепровода повысит объем перекачиваемой нефти более чем в 2 раза и т.д.

Положительный эффект может достигаться как при небольшом объеме выпуска (розничной торговли, сферы услуг, аграрный сектор), так и при больших масштабах ((к ним относятся предприятия коммунальной сферы).

2.Отрицательный эффект масштаба производства (5в) предполагает возрастание средних долгосрочных издержек по мере увеличения объема выпуска.

Отрицательный эффект может быть обусловлен:

§ Ограниченными возможностями эффективного управления крупномасштабным производством: усиливается бюрократизация управленческого персонала, вследствие этого снижается эффективность производства.

§ Нехваткой высококвалифицированных кадров.

§ Снижением обильности крупного бизнеса.

§ Формированием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

Так, российская компания «Балканская звезда», помимо табачного производства, занимается производством силикатного кирпича, строительством четырехзвездочного отеля в центре Ярославля и т.д. Основной конкурент компании — фирма «Донской табак» — имеет еще более длинный список непрофильных производств: это и мясной бизнес, и плодоовощное производство, и продажа бутилированной воды, а также футбольный клуб, кафе и рестораны. Между тем консультанты отмечают, что диверсификация производства — рискованная затея.

Диверсификация производства — это расширение ассортимента товаров, предлагаемых фирмой, или процесс проникновения фирмы в смежные отрасли.

Компания начинает развиваться в направлениях, не являющихся ее основным бизнесом, т.е. в тех, где руководство не обладает достаточной компетентностью...

3. Постоянный эффект масштаба - увеличение масштабов производства не оказывает влияния на уровень долгосрочных средних издержек. Отрасли по производству мебели, деревообработке, упаковке мяса и др. имеют постоянную отдачу от роста масштабов производства. Поэтому здесь одинаково эффективны предприятия разных размеров.

Выводы:

В долгосрочном периоде все факторы производства имеют переменный характер. Кривая долгосрочных средних издержек представляет собой огибающую краткосрочных кривых средних издержек производства и отражает эффект масштаба.

Краткосрочные издержки формируются на основе долгосрочной стратегии фирмы,

предполагающей минимизацию издержек при любом уровне производства.

Основное отличие затрат фирмы в длительном промежутке времени от краткосрочного периода заключается в том, что все затраты на долгосрочных временных интервалах становятся переменными величинами. Это объясняется большими возможностями фирм относительно капитальных вложений, расширения производственных площадей, привлечения дополнительных заемных средств. Обычно, при изменении фиксированных затрат, фирма может перейти к более прогрессивным методам производства и экономить при этом на переменных затратах. На крупных предприятиях в длительном периоде возможно применение поточных и конвейерных линий, применение технологий, основанных на автоматизировании производства. Это приводит к повышению капитальных затрат, но одновременно уменьшает применение живого труда в производственных процессах.

Кривая средних общих затрат в длительном периоде (LАТС) имеет такую же (U-образную форму, как и кривая АТС в коротком периоде, но причины их одинакового поведения разные. В коротком периоде форма АТС зависит от действия закона убывающей отдачи, а в длительном периоде сначала на форму АТС действует возрастающий эффект масштаба и величина средних общих затрат убывает. Но по мере роста объемов производства этот эффект исчезает, и общие средние затраты начинают увеличиваться.

Между кривыми средних краткосрочных и долгосрочных затрат существует прочная взаимосвязь. Формирование LАТС происходит под влиянием краткосрочных затрат для разных объемов производства. Предположим, что фирма постепенно увеличивает выпуск продукции, переходя последовательно от меньшего объема к большим. Каждому из этих объемов производства соответствует своя краткосрочная кривая АТС, (Обозначим их соответственно АТС1 АТС2 АТС3).

Если фирма выпускает количество продукции от Q1 до  Q то минимальные средние затраты для данного объема производства будут находиться на кривой АТС1 от начала кривой точки С. Переход на кривую АТС — преждевременен, т.к. даст только увеличение средних затрат.

Q то минимальные средние затраты для данного объема производства будут находиться на кривой АТС1 от начала кривой точки С. Переход на кривую АТС — преждевременен, т.к. даст только увеличение средних затрат.

Выпуск объема продукции, начиная с точки С до точки С1 наиболее экономично производить с затратами, соответствующими кривой АТС2, а с точки С1 и далее перейти на кривую АТС3.

Таким образом, кривая, соответствующая долгосрочным средним общим затратам, огибает все три краткосрочные кривые АТС, показывая минимальные затраты производства при увеличивающемся выпуске продукции. При исследовании затрат фирмы в длительном периоде особое значение имеет то, какой характер имеет эффект масштаба производства. Как уже известно из теории производства, эффект масштаба может быть возрастающим, постоянным и убывающим.

Экономия от масштаба (или возрастающая отдача от масштаба) имеет место тогда, когда долгосрочные средние затраты фирмы падают по мере увеличения выпуска продукции (см. рис.)

Постоянная отдача от масштаба имеет место в том случае, когда величина долгосрочных средних общих затрат не зависит от объема выпуска продукции. (см. рис.)

Отрицательная (или убывающая) отдача от масштаба происходят тогда, когда долгосрочные средние общие затраты растут по мере увеличения объема выпуска.

Следует отметить, что убывающая отдача от масштаба наблюдается, когда предприятие становится чрезмерно большим. Расширяется его управленческий аппарат, теряется связь между руководящим звеном и непосредственными исполнителями. Увеличиваются затраты на содержание административного аппарата. Рост управленческих расходов приводит к увеличению средних общих затрат и перекрывает ту экономию, которую получает фирма от возрастания масштаба производства. В этом случае имеет смысл выделить несколько самостоятельных действующих небольших предприятий.

29.