| Формула

| Пояснение

| Комментарий

|

| 1. Рентабельность продаж (Рп)

|

| Рп = Пп/В

| Пп – прибыль от продаж

В – выручка от продаж

| Показывает, сколько прибыли приходится на единицу продукции. Рост коэффициента – следствие роста цен при постоянных затратах на производство или снижения затрат на производство при постоянных ценах

|

| 2. Рентабельность всего капитала предприятия (Рок)

|

| Рок = П/Бср

| П – может выступать как валовая прибыль, так и прибыль от продаж

Бср – средний за период итог баланса

| Показывает эффективность использования всего имущества предприятия. Снижение коэффициента – следствие падающего спроса на продукцию

|

| 3. Рентабельность основных средств и прочих внеоборотных активов (Рв)

|

| Рв = П/АВср

| АВср – средняя величина внеоборотных активов за период

| Показывает эффективность использования основных средств. Рост коэффициента при снижении коэффициента рентабельности всего капитала свидетельствует о преувеличении мобильных средств

|

| 4. Рентабельность собственного капитала (Рск)

|

| Рск = П/Кс

| Кс – средняя величина источников собственных средств по балансу за период

| Показывает эффективность использования собственного капитала. Динамика коэффициента влияет на уровень котирования акций на фондовых биржах

|

| 5. Рентабельность инвестиционного (перманентного) капитала (Ри)

|

| Ри = П/Ки

| Ки – средняя величина долгосрочных кредитов и займов за период

| Показывает эффективность использования инвестиционного капитала, вложенного в деятельность предприятия на длительный срок

|

Данные показатели изучаются в динамике, и по тенденции их изменения судят об эффективности ведения хозяйственной деятельности предприятием.

Рост любого показателя рентабельности зависит от различных экономических явлений и процессов. Прежде всего, это совершенствование системы управления производством, повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений, индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в современных условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, и росту прибыли. Развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов. Снижение себестоимости является главным условием роста прибыльности и рентабельности производства.

В заключение нужно добавить, что при анализе показателей рентабельности необходимо принимать во внимание следующие моменты:

1) рентабельность напрямую зависит от стратегии организации, а точнее, от уровня риска в предпринимательской деятельности, который «требует» определенного уровня прибыли. Чем выше риск, тем большую прибыль должна получать предпринимательская организация;

2) оценка числителя и знаменателя в показателях рентабельности различается за счет того, что прибыль отражает реальный результат деятельности предприятия за отчетный период, а стоимость активов, формирующаяся в течение ряда лет, отражается в учетной оценке, которая может сильно отличаться от рыночной;

3) влияние временного аспекта проявляется следующим образом: показатели рентабельности могут быть относительно низкими в отчетный период за счет перехода на новые технологии и других долгосрочных инвестиций; следовательно, это снижение уже нельзя рассматривать как отрицательный момент.

Задачи

| Порядок расчета отпускных.

Для расчета отпускных необх.произвести расчетсреднего заработка. В случае,если расчетный период отработан полностью, то сред.дневной заработок по опред-ся по формуле: СДЗ=сумма выплат за расчетный период/12/29,3,(где 29,3-среднемес.кол-во календ.дней)

Расчетный период д/оплаты отпускных опред.как последние 12 мес.предшествующих месяцу в кот.работнику предоставляется отпуск.

Пример. Сотрудница уходит в отпуск 1 дек.2015г. на 14 дней. Расчет.периодом д/нее явл.с 1 дек.2014г. по 30 ноября 2015г.

В расч.периоде ей начислена з/п в размерее 276000руб.

26000/12/29,3=784,9

784,9*14 дней=10989руб.(отпускные)

| Учет отпуска материалов в производство

Сущ 3 способа спис материалов в произ-во:

1)по себестоим каждой ед-цы 2)по средней себестои-ти

3)По себестоимости первых по времени приобретения материал запасов (ФИФО)

Пример: На складе орг-и на начмеснасчит 30 ед материала,общ стоим 22500.В теч месяца партиями поступ:1 п)25 ед,стои 20600 2п)40 ед стоим 32900 3п)10 ед стоим 8000.Для произ-ва было отпущено 75 ед.Опред стоим спис мат произ-ва.

1)метод средней себестоим предполаг расчет средней себест по кажд группе материалов.

(=Сумма всех стоимостей материала/сумма всех единиц материала)(22500+20600+32900+8000)/(30+25+40+10)=800;75*800=60000

2)ФИФО предполаг,что мат спис в произ-во оценив-ся сначало по цене первой по времени поступ партии,затем второй,третьей и т.д.

22500(30 ед)+20600(25 ед)+(32900/40)*20)(20 ед)=59550 (75 ед)

3)По себестоим кажд ед. Данный способ примен,когда речь идет о незаменяемых материалах(драгоце мат-лы).Тггда при дан способе известно,какое кол-во материалов и из какой партии было взято. (Доп к примеру: Известно,что 25 едизрасход из остатка,25 ед и 1 партии и 10 ед из 3 партии) (22500/30*25)+20600+8000=47350

| Удержания из заработной платы персонала.Стандартный вычет при налогообложении з/п применяется в следующих размерах: 1) 1400 р на 1 и 2 ребенка;2) 3000р на 3-го и каждого последующ. ребенка; 3) 3000р на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом или учащимся очной формы обучения, аспирант, ординатор, интерн в возрасте до 24 лет, если он является инвалидом 1 и 2 группы.

Пример:

1) без применения вычета

30 тыс*13%=3900 (сумма налога,кот.удержан из з/п

30тыс-3900=26100 (сумма к получению)

2) 2 детей до 18 лет

(30тыс-1400-1400)=27200 (налогооблаг.база)

27200*13%=3536 (налог)

30тыс-3536=26464 (к выдаче)

|

| 1)линейный Первичная стоимость объекта 28 800 руб. Срок полезного использования объекта амортизируется линейным способом. Срок полезного использования 5 лет. Д 01 К 02

1)Определим годовую норму амортизации

100%/5=20%

2) рассчитаем годовую сумму амортизационных отчислений

28800*20%=5760

3)Рассчитаем ежемесячную сумму амортизационных отчислений

28 800/5/12=480

| При расчете больничныхучитывается страховой стаж работника: менее 5 лет – размер больничного 60% от з/п; от 5-8 лет – 80%; 8 и более лет – 100%.

Средний заработок исчисляется, исходя из двух календ лет предшествующих году наступления врем нетрудоспособности. Средний дневной заработок определяется путем деления суммы начисленного заработка на 730 дней.

Пример расчета больничного листаРаботник Макарова была нетрудоспособна с 19-31.01 2015. Страх стаж -6 лет. Расч период 2013, 2014. В 2013 заработок составил 350 тыс.р, в 2014 – 400 тыс. р.

1)ср дневной заработок=(350+400)/730=1027,39;2)1027*0,8=821,92; 3)821,92*13=10684,83

| №1

ОПР(общепроиз.расходы) за мес. Составиили 23 400р.,прямые расходы за тот же мес.по продукту А=34 000, Б=56 000р. Определить величину ОПР относимую на продукт А и Б.

Решение: 1)База распределния=34 000+56 000=90 000р

2) Коэф.распределения=23 400/90 000=0,26

3) ОПРа=0,26*34000=8840р

4)ОПРб=0,26*56000=14560р

№3

Торг.орга-ия приобрела товар покупная стои-ть сост. 32 000руб, НДС 5 760руб. Валовый доход, предполагаемый к получению от продажи сост. 14 500 руб. Расходы на продажу 5 000руб. Определить фин рез-т от продажи

Решение: Торг.наценка=(32 000+14 500)*0,18=8370(НДС)+14 500=22 870 руб.

|

| №2

Организация закупила 500 кг моркови по цене 10 руб.,торг.наценка 50%

И 300 кг яблок по цене 30 руб.,торг.наценка 150%.

В отчетном мес.продано 100 кг моркови и 30 кг яблок.Входящего остатка торг.наценки не было.Естественной убыли не было.Определить фин рез-т от продажи.

Решение:1)Продажная цена моркови=10р+(10*50%)=15руб за кг

Прод.цена яблок=30+(30*150%)=75 руб за кг

2)Выручка=(100 кг*15 р)+(30*75)=3 750р

3) Сред.% наценки=(2 500+13 500)/(3750+(500-100)*15+(300-30)*75=0,5333

4)Морковь=500кг*10*50%=2 500

Яблоки=300*30*150%=13 500

5)реализов.торг.наценка=3 750*0,5333=2 000руб.

|

|

|

Проводки

| № п.п.

| Содержание факта хозяйственной жизни (хозяйственной операции)

| Корреспонденция счетовбухгалтерского учета

|

| Дебет

| Кредит

|

| 1.

| Перечислены с расчетного счета денежные средства поставщикам за сырье и материалы

|

|

|

| 2.

| Внесена в кассу задолженность покупателей за отгруженную им продукцию

|

|

|

| 3.

| Поступили на склад организации материалы от поставщиков

|

|

|

| 4.

| Перечислены с расчетного счета денежные средства прочим кредиторам в погашение задолженности

|

|

|

| 5.

| Выдан из кассы аванс на командировку подотчетному лицу

|

|

|

| 6.

| На расчетный счет поступили денежные средства от покупателей

|

|

|

| 7.

| Поступили на склад организации канцтовары, оплаченные подотчетным лицом

|

|

|

| 8.

|

|

|

|

| 9.

| Внесена в кассу неиспользованная подотчетная сумма

|

|

|

| 10.

| Поступили денежные средства в кассу с расчетного счета

|

|

|

| 11.

| Выдана из кассы заработная плата рабочим

|

|

|

| 12.

| На расчетный счет поступили денежные средства от покупателей

|

|

|

| 13.

| Перечислены с расчетного счета денежные средства в погашение задолженности перед бюджетом по налоговым платежам

|

|

|

| 14.

| Выданы из кассы денежные средства подотчетному лицу на покупку стройматериалов

|

|

|

| 15.

| Выданы из кассы алименты

|

|

|

| 16.

| Выданы из кассы денежные средства под отчет на командировочные расходы

|

|

|

| 17.

| Отпущены со склада материалы на производство продукции

|

|

|

| 18.

| Начислена заработная плата работникам основного производства

|

|

|

| 19.

| Получены с расчетного счета наличные денежные средства в кассу на выдачу заработной платы

|

|

|

| 20.

| Удержан из заработной платы налог на доходы физических лиц (НДФЛ)

|

|

|

| 21.

| Оприходована на склад из производства готовая продукция

|

|

|

| 22.

| За счет нераспределенной прибыли увеличен резервный капитал

|

|

|

| 23.

| Получены в кассу денежные средства от покупателей и заказчиков

|

|

|

| 24.

| Перечислены с расчетного счета денежные средства на уплату страховых взносов в Пенсионный фонд России

|

|

|

| 25.

| Отпущены со склада материалы на производство продукции

|

|

|

| 26.

| Перечислен с расчетного счета в бюджет налог на добавленную стоимость

|

|

|

| 27.

| Поступили на склад материалы, приобретенные подотчетным лицом

|

|

|

| 28.

| Возвращен в кассу остаток неиспользованной подотчетной суммы

|

|

|

| 29.

| Отпущены материалы на общепроизводственные нужды

|

|

|

| 30.

| На склад организации поступили покупные полуфабрикаты от поставщиков

|

|

|

| 31.

|

|

|

|

| 32.

| Перечислены с расчетного счета денежные средства на уплату налога на прибыль организаций

|

|

|

| 33.

| Начислен НДС со стоимости приобретенных материалов

|

|

|

| 34.

| Выпущена готовая продукция из основного производства

|

|

|

| 35.

| Учтена себестоимость реализованной продукции

|

|

|

| 36.

| Учтена выручка от реализации готовой продукции покупателю

|

|

|

| 37.

| Поступили на склад материалы, оплаченные Селезневым Н. Д. из подотчетной суммы

|

|

|

| 38.

| С расчетного счета переведены денежные средства в погашение задолженности перед поставщиками

|

|

|

| 39.

| Формирование уставного капитала согласно учредительным документам

| 75-1

|

|

| 40.

| Внесенные учредителями акции приняты к учету в составе фин. Вложений

|

| 75-1

|

| 41.

| Отражена задолженность учредителя по вкладу в уставный капитал

| 75-1

|

|

| 42.

| Отражен вклад в уставный капитал фирмы в виде акций

| 58-1

| 75-1

|

| 43.

| Отражена разница между стоимостью вклада учредителя и номинальной величиной его доли

| 75-1

|

|

| 44.

| Отражены затраты на приобретение акций

| 58-1

|

|

| 45.

| Перечислены средства в оплату акций

|

|

|

| 46.

| Отражена отрицательная курсовая разница

| 91-2

| 58-1

|

| 47.

| Учтены затраты на приобретение акций

|

|

|

| 48.

| Отражены затраты на командировку, связанную с покупкой акций

| 91-2

|

|

| 49.

| Перечислены денежные средства подрядчику

| 60-1

|

|

| 50.

| Отражены расходы по строительству

|

|

|

| 51.

| Учтен НДС

|

|

|

| 52.

| Здание учтено в составе основных средств

|

|

|

| 53.

| Оприходован нематериальный актив

|

|

|

| 54.

| Нематериальный актив принят к учету

|

|

|

| 55.

| Начислена амортизация нематериального актива за отчетный месяц.

|

|

|

| 56.

| Получен от поставщика станок:

а) покупная стоимость

|

|

|

| 57.

| б) НДС

|

|

|

| 58.

| Начислена заработная плата рабочим за установку фрезерного станка и отчисления на социальное страхование

|

| 70,69

|

| 59.

| Начислены страховые взносы в Пенсионный Фонд РФ

|

|

|

| 60.

| Начислены страховые взносы в ФСС РФ

|

|

|

| 61.

| Начислены страховые взносы в ФОМС

|

|

|

| 62.

| Начислены взносы по страхованию от несчастных случаев и профессиональных заболеваний

|

|

|

| 63.

| Введен в эксплуатацию фрезерный станок

|

|

|

| 64.

| Учтены расходы по доставке и монтажу круглошлифовального станка

|

|

|

| 65.

| Учтены строительные материалы

|

|

|

| 66.

| Списаны на строительство строительные материалы

|

|

|

| 67.

| Излишки материалов отгружены покупателю

|

|

|

| 68.

| Начислена з/п управляющему персоналу

|

|

|

| 69.

| Выдана з/п из кассы управляющему персоналу

|

|

|

| 70.

| Использование услуг экспертов

|

|

|

| 71.

| Отражено безвозмездное поступление фин.вложений

|

|

|

| 72.

| Арендная плата за объект, сданный в аренду

|

|

|

| 73.

| Перечислены денежные средства в качестве арендной платы

| 60,76

| 51,52

|

| 74.

| Нематериальный актив принят к учету

|

|

|

| 75.

| Списана сумма начисленной амортизации

|

|

|

| 76.

| Отражены расходы по гос.регистрации

|

|

|

| 77.

| Отражены расходы на транспортировку

|

|

|

| 78.

| Начислен НДС с расходов по транспортировке

|

|

|

| 79.

| Отражены расходы по доставке

|

|

|

| 80.

| Поступили материалы по договору дарения (безвозмездно)

|

|

|

| 81.

| Поступили материалы от демонтажа осн.средств

|

|

|

| 82.

| Списаны проданные материалы

|

|

|

| 83.

| Списано отклонение учетной цены от факт.по проданным материалам

|

|

|

З/п и отпускные

| № п.п

| Содержание факта хозяйственной жизни (хозяйственной операции)

| Корреспонденция счетовбухгалтерского учета

|

| Дебет

| Кредит

|

| 1.

| Начислена з/п управляющему персоналу

|

|

|

| 2.

| Начислена з/п работникам бухгалтерии

|

|

|

| 3.

| Начислена з/п работникам осн.производства

|

|

|

| 4.

| Начислена з/п работникам общепроизводственного назначения

|

|

|

| 5.

| Начислена з/п маркетологу

|

|

|

| 6.

| Выплачена З/П

|

| 50,51

|

| 7.

| Начислены отпускные бухгалтеру

|

|

|

| 8.

| Начислены отпускные (или з/п) работникам осн.производства за счет резерва

|

|

|

| 9.

| Начислено пособие по временной нетрудоспособности (больничный лист)

|

|

|

| 10.

| Удержан НДФЛ из З/П

|

|

|

| 11.

| Удержана из з/п не возвращенная в срок подотчетная сумма

|

|

|

| 12.

| Удержана из з/п сумма материального ущерба

|

|

|

| 13.

| Удержания из з/п по исполнительному листу (алименты)

|

|

|

| № п.п.

| Содержание факта хозяйственной жизни (хозяйственной операции)

| Корреспонденция счетовбухгалтерского учета

|

| Дебет

| Кредит

|

|

| Отражена выручка от продажи основного средства (ОС)

|

|

|

|

| Начислен НДС с выручки

|

|

|

|

| Списана сумма начисленной акции???

|

|

|

|

| Списана остаточная стоимость объекта

|

|

|

|

| Отражена фин.разница от продажи ОС:

а) прибыль

|

|

|

|

| б) убыток

|

|

|

| № п.п

| Содержание факта хозяйственной жизни (хозяйственной операции)

| Корреспонденция счетовбухгалтерского учета

|

| Дебет

| Кредит

|

| 1.

| Перечислены денежные средства в качестве арендной платы

|

|

|

| 2.

| Поступили денежные средства в оплату проданной продукции, товаров (работ, услуг)

| 50,51,52

|

|

| 3.

| Отражены услуги произв.характера, оказанные сторонней орг-ей

|

| 60,76

|

| 4.

| Списаны общепроизвод.расходы

|

|

|

| 5.

| Списаны общехоз.расходы

|

|

|

| 6.

| Отражена фактич. себестои-ть готовой продукции

|

|

|

| 7.

| Начислена амортизация на оборудование общецехового назначения

|

|

|

| 8.

| Списаны материалы на общепроизводственные нужды

|

|

|

| 9.

| Отражена стоимость потребленной производством электроэнергии

|

|

|

| 10.

| Списана сумма общепроизв.расходов по итогам месяца

|

|

|

| 11.

| Отражена факт.себестоимость продукции выпущенной из производства

|

|

|

| 12.

| Отражена факт.себестоимость продукции, отгруженной покупателям

|

|

|

| 13.

| Начислена амортизация на ОС, использ. Для реализации продукции

|

|

|

| 14.

| Списаны материалы на упаковку продукции

|

|

|

| 15.

| Отражены у слуги сторонней организации связанные с продажей продукции

|

|

|

| 16.

| Начислена з/п работникам, занятым в реализации продукции

|

|

|

| 17.

| Начислены обяз.взносы от з/п работников, занятых в реализации продукции

|

|

|

| 18.

| Списаны коммерчсекие расходы за отчетный период

|

|

|

| 19.

| Отражена выручка от продажи продукции

|

|

|

| 20.

| Начислен НДС от стоим-ти отгружен.продукции

|

|

|

| 21.

| Отражена прибыль от продажи

|

|

|

| 22.

| Отражен убыток

|

|

|

| 23.

| Поступили товары от поставщика

|

|

|

| 24.

| Поступили товары, приобретенные подотчетным лицом

|

|

|

| 25.

| Отражена торговая наценка

|

|

|

| 26.

| Отражена(списана) стоимость проданных товаров

|

|

|

| 27.

| Отражены недостачи и потери от порчи товаров

|

|

|

| 28.

| Отражена продажная стоимость отгружен.товара (с НДС)

|

|

|

| 29.

| Отражена сумма НДС, предъявленная покупателю

|

|

|

| 30.

| Отражена торговая наценка по проданному товару (КРАСНОЕ СТОРНО)

|

|

|

| 31.

| Отражена выручка от продажи объекта имущества

|

| 91/1

|

| 32.

| Учтена стоимость материалов, полученных в рез-те разборки ОС

|

| 91/1

|

| 33.

| Списана остаточная стоимость нематериальных активов

| 91/2

| 01,04

|

| 34.

| Отражен НДС, изчисленный от суммы выручки при продажи объекта имущества

| 91/2

|

|

| 35.

| Начислена з/п и взносы работникам за разборку ОС

| 91/2

| 70,69

|

| 36.

| Списана сумма прочих доходов

| 91/1

| 91/9

|

| 37.

| Списана сумма прочих расходов

| 91/9

| 91/2

|

| 38.

| Отражена сумма нераспределенной прибыли

|

|

|

| 39.

| Списан убыток отчетного года

|

|

|

| 40.

| Начислены дивиденды лицам, не явл.сотрудниками орг-ии

|

|

|

| 41.

| Начислены дивиденды учредителям –сотрудникам орг-ии

|

|

|

| 42.

| Сформирован резервный капитал

|

|

|

| 43.

| Сформирован уставный капитал

|

|

|

| 44.

| Увеличен уставный капитал

|

|

|

| 45.

| Внесены вклады учредителей в уставный капитал

| 50,51,10,08

|

|

| 46.

| Увеличен уставный капитал за счет добавочного капитала,нераспред.прибыли

| 83,84

|

|

| 47.

| Возврат вкладов учредителям

|

|

|

| 48.

| Сокращение уставн.капитала в случае если его величина меньше стоим-ти чистых активов

|

|

|

| 49.

| Сформирован (увеличен) резервный капитал

|

|

|

| 50.

| Покрыт убыток за счет резервного капитала

|

|

|

| 51.

| Увеличен добавочный капитал за счет дооценки имущества

|

|

|

| 52.

| Увеличен добав.капитал за счет эмиссионного дохода

| 50,51,52

|

|

| 53.

| Уменьшен добав.капитал в рез-те уценки имущества

|

|

|

| 54.

| Погашен убыток за счет взносов участников (учредителей)

|

|

|

| 55.

| Поступление целевых средств в организацию

|

|

|

| 56.

| Направление ср-в целевого финансирования на определенные цели

|

| 20,25,26

|

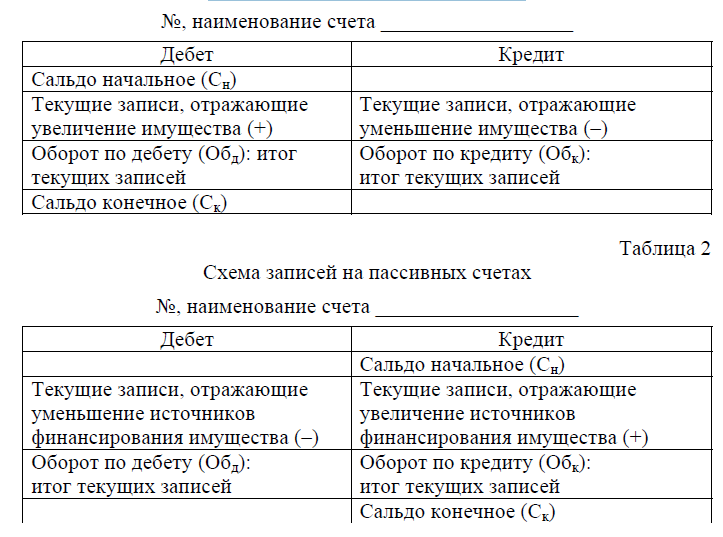

Схема записей на активных счетах

Порядок записи операций в активных и пассивных счетах установлен следующими правилами. Для активных счетов: в начале отчетного периода открываются счета, на которых имеются остатки (Сн). Данные для записи на счетах берут из активной части баланса и записывают в дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие – по кредиту счетов. В конце отчетного периода подводят итог оборотов по всем счетам; вначале по дебету, а затем по кредиту. В

итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода.

Конечное сальдо (Ск) по активным счетам за отчетный период определяется следующим образом:

Ск = Сн + Обд – Обк, (1)

где Сн – сальдо начальное; Обд – итоги оборотов по дебету; Обк – итоги

оборотов по кредиту.

Для пассивных счетов: в начале отчетного периода открываются счета, на которых по кредиту записывают первоначальное сальдо, взятая из пассивной части баланса в разрезе статей, по которым имеются остатки.

По кредиту счетов отражается увеличение, приход и поступление, а по дебету – уменьшение, расход и выбытие. В конце отчетного периода по каждому счету подводятся итоги оборотов, вначале по кредиту, а затем по дебету. При этом в итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, возникшие в отчетном периоде.

Конечное сальдо (Ск) определяется следующим образом:

Ск = Сн + Обк – Обд, (2)

где Сн – сальдо начальное; Обд – итоги оборотов по дебету; Обк – итоги

оборотов по кредиту.