В отечественной учебной и научной экономической литературе не выработана единая методика расчета показателей рентабельности предприятия в условиях рыночной экономики, а авторы даже признанных учебников часто противоречат друг другу.

Вся совокупность показателей в настоящее время представлена четырьмя основными группами, различающимися факторами, с которыми соотносится прибыль. В настоящее время к таким факторам относятся:

1) средняя за исследуемый период стоимость имущества, в том числе по элементам актива бухгалтерского баланса;

2) средняя за исследуемый период величина источников образования имущества, в том числе по элементам пассива бухгалтерского баланса;

3) себестоимость продукции, работ услуг;

4) выручка от реализации продукции, товаров, работ, услуг [18].

Для грамотного управления рентабельностью производства необходимо управлять показателями, влияющими на ее изменение.

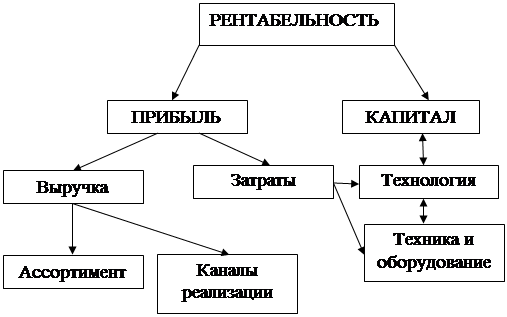

Характеризуя этапы управления рентабельностью, следует отметить, что, прежде всего, необходимо провести компонентный анализ данного показателя (рисунок 1.3). Он позволит рассмотреть всю группу показателей, влияющих на рентабельность, и предпринять меры по их оптимизации в целях увеличения рентабельности.

Рисунок 1.3 – Компоненты рентабельности

Как видно из предлагаемой профессором Магомедовым А.М матрицы расчета рентабельности, по каждому виду рентабельности можно дать четыре варианта расчетов (таблица 1.2) [27].

Существование каждого из этих вариантов также можно аргументировать. В специальных исследованиях они могут применяться и имеют право на существование.

Таблица 1.2 - Матрица расчета показателей рентабельности

| Показатель рентабельности

| Знаменатели в формуле рентабельности

| Числители в формуле рентабельности

|

| Валовая прибыль

| Прибыль от реализации

| Прибыль до налогообложения

(балансовая)

| Чистая прибыль

|

| Рентабельность производства

| Себестоимость производства

| +

|

|

|

|

| Рентабельность продукции

| Полная себестоимость

|

| +

|

|

|

| Рентабельность продаж

| Выручка от реализации

|

| +

|

|

|

| Рентабельность активов

| Основные фонды

|

|

| +

|

|

| Оборотные средства

|

|

|

|

| Капитал

|

|

|

|

| Рентабельность собственного капитала

| Собственный капитал

|

|

|

| +

|

| Рентабельность трудовых затрат

| Фонд заработной платы

|

|

|

| +

|

Систематизация показателей рентабельности с учетом перехода предприятий на международные стандарты финансовой отчетности имеет важное методологическое значение. Встречающаяся даже в учебной экономической литературе путаница в подходах и показателях расчета рентабельности ставит учащихся в тупиковое положение.

Уровень прибыли, или рентабельность (R), следует рассчитать как отношение прибыли к другому количественному показателю, от которого зависит сама сумма прибыли (формула 1.8):

(1.8)

(1.8)

При определении рентабельности следует придерживаться положения четырех «Р»: ресурсы – расходы – работа – результаты (рисунок 1.4).

Рисунок 1.4 - Взаимосвязь функционирования и результатов предприятия

Показатели рентабельности, представленные в таблице 1.3, характеризуют финансовые результаты и эффективность деятельности предприятия.

Данные показатели измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Таблица 1.3 – Способы расчета показателей рентабельности

| Показатель

| Способ расчета

| Пояснение

|

| 1. Рентабельность собственного капитала

|

| Показывает, сколько рублей прибыли приносит каждый рубль вложенных собственных средств

|

| 2. Рентабельность активов

|

| Показывает, сколько рублей прибыли приносит каждый вложенный рубль

|

| 3. Рентабельность основной деятельности

|

| Показывает, сколько рублей прибыли приносит каждый рубль, вложенный в основную деятельность предприятия

|

| Вспомогательные показатели рентабельности

|

| 1. Рентабельность продаж

|

| Показывает долю прибыли в выручке от реализации

|

| 2. Оборачиваемость производственных активов

|

| Количество оборотов, совершенных производственными

активами за определенный период (количество раз)

|

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей -доходность акции и т.д.