R – генеральная совокупность разбивается на серии. В случайном порядке отбираются целые гнезда (серии) - r -, в которых производится сплошное обследование.

Например, в торговле обследуются пачки, коробки, упаковки товара. Обычно проводится бесповторным отбором.

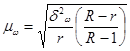

Для определения средней ошибки серийной выборки используем формулы:

а) для доли альтернативного признака

, (27)

, (27)

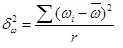

где  - межсерийная дисперсия выборочной доли (28)

- межсерийная дисперсия выборочной доли (28)

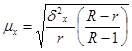

б) для средней величины количественного признака

, (29)

, (29)

где  - межсерийная дисперсия выборочной средней. (30)

- межсерийная дисперсия выборочной средней. (30)

Здесь r – число серий в выборке. R - число серий в генеральной совокупности.

По сравнению с типической выборкой серийная дает более высокую ошибку представительности (репрезентативности), т.к. в серийной выборке обычно обследуется небольшое число серий. Для уменьшения ошибки надо увеличивать объем обследуемых серий.

Моментная выборка (моментные выборочные обследования) – для изучения процессов протекающих во времени.

Используется при анализе использования рабочего времени; при анализе времени загрузки оборудования.

Суть этого вида обследования: производится периодическая фиксация (в заранее установленные моменты времени) состояния изучаемой совокупности.

Например, генеральная совокупность – общий фонд рабочего времени

Выборка - сумма периодов, в которые делалась фиксация состояния изучаемых признаков.

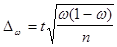

Отбор в выборку моментных состояний единиц изучаемой совокупности осуществляется как правило механически. В силу необратимости времени способ отбора должно быть бесповторным. Но поскольку количество моментов времени достаточно большое, то для определения ошибки моментной выборки практически используется формула повторного отбора:  . (31)

. (31)

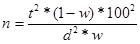

Главное для моментной выборки – установление ее объема n. На практике для этого применяется формула:  , (32)

, (32)

где w – доля изучаемого признака в выборке;

d – относительная величина предельной ошибки, %

t - кратность ошибки выборки (или коэффициент доверия).

Комбинированная выборка

На практике рассмотренные способы выборки обычно комбинируются в различных сочетаниях и с различной последовательностью.

Так в статистике коммерческой деятельности комбинируют:

- серийный отбор

- случайная выборка.

При этом генеральная совокупность разбивается на серии и отбирается нужное число серий; далее из этих серий проводится случайный отбор единиц в выборочную совокупность.

В этом случае средняя ошибка комбинированной выборки исчисляется по формуле:

а) При повторном отборе:  (33)

(33)

б) При бесповторном отборе:  (34)

(34)

здесь n – число единиц, взятое в выборку из серии.

Отбор бывает: одноступенчатый;

многоступенчатый.

При одноступенчатом отборе каждая отобранная единица сразу подвергается изучению по заданному признаку,

При многоступенчатом отборе из генеральной совокупности отбираются группы, а из них отбираются отдельные единицы.

Комбинированная выборка может быть двухступенчатой.

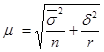

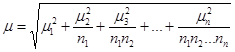

Средняя ошибка выборки при многоступенчатом отборе:

, (35)

, (35)

здесь  - средние ошибки выборки на отдельных ступенях отбора;

- средние ошибки выборки на отдельных ступенях отбора;

- численность выборки на соответствующих ступенях отбора.

- численность выборки на соответствующих ступенях отбора.

Многофазная выборка – когда одни сведения получают от всех единиц, а другие – только по некоторым из них. Сведения, получаемые на первой фазе, могут быть использованы для уточнения расчетов на следующих фазах исследования.

Отличие многофазной выборки от многоступенчатого отбора:

При многофазной выборке на каждой фазе сохраняется одна и та же единица отбора.

При многоступенчатой выборке единица отбора на каждой ступени выборки различна.

Практическое использование:

При изучении покупательского спроса на изделия обувной фабрики произведено 10%-е выборочное обследование продажи обуви данной фабрики. По результатам случайного бесповторного отбора получен следующий ряд распределения обуви по цене:

| Группы обуви по цене, у.е.

| До 30

| 30-50

| 50-70

| 70-90

| 90 и выше

| Итого

|

| Количество пар обуви

|

|

|

|

|

|

|

Определить:

1) С вероятностью 0,954 пределы средней цены 1 пары обуви во всей совокупности реализованной обуви.

2) С вероятностью 0,997 долю обуви в генеральной совокупности, реализованной по цене 70 тыс. руб. и выше.

Решение:

1) Пределы средней цены обуви во всей генеральной совокупности определим по формуле:  , где

, где  - средняя цена 1 пары обуви в выборке;

- средняя цена 1 пары обуви в выборке;

- предельное значение ошибки выборки.

- предельное значение ошибки выборки.

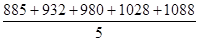

Исчислим среднее значение цены 1 пары обуви для выборки:

у.е.

у.е.

Тогда дисперсия для среднего значения цены 1 пары обуви в выборке равна:

Далее найдем предельное значение ошибки выборки:

у.е.

у.е.

Здесь t =2 для вероятности 0,954. N – объем генеральной совокупности. N =100/10*100=1000 шт.

Найдем минимальное и максимальное значение цены для генеральной совокупности:

у.е.

у.е.  у.е.

у.е.

Вывод. С вероятностью 0,954 средняя цена 1 пары обуви во всей совокупности реализованной обуви находится в пределах от 50 до 58 у.е.

2) Долю обуви в генеральной совокупности вычислим по формуле:

, где

, где  =m/n – выборочная доля. m =15+5=20 шт. – число пар обуви в выборке с ценой свыше 70 у.е. Тогда = 20/100=0,2.

=m/n – выборочная доля. m =15+5=20 шт. – число пар обуви в выборке с ценой свыше 70 у.е. Тогда = 20/100=0,2.

Предельная ошибка выборочной доли:

Найдем минимальное и максимальное значение доли для генеральной совокупности

Вывод. С вероятностью 0,997 доля обуви, реализованной по цене 70у.е. и выше во всей партии проданной обуви, находится в пределах от 8,6 до 31,4%.

29. Аналитические показатели ряда динамики и их взаимосвязь.

В основе расчета показателей ряда динамики лежит сравнение его уровней. Показатели динамики могут вычисляться на постоянной и переменной базах сравнения.

При постоянной базе сравнения каждый уровень ряда сравнивается с одним и тем же базисным уровнем (полученные показатели называются базисными).

При переменной базе сравнения каждый последующий уровень ряда сравнивается с предыдущим (полученные показатели называются цепными).

Исчисляются следующие аналитические показатели ряда динамики:

1. Абсолютный прирост определяется в разностном сопоставлении двух уровней ряда динамики в единицах измерения исходной информации.

Базисный абсолютный прирост ∆yбi

∆yбi= yi- yбi (1)

цепной абсолютный прирост ∆yцi

∆yцi = yi- yi-1 (2)

yi - сравниваемый уровень,

yбi - уровень, принятый за постоянную базу сравнения.

Абсолютный прирост может иметь и отрицательный знак.

Свойство: сумма цепных абсолютных приростов равна базисному абсолютному приросту последнего периода ряда динамики:

∆yбn=Σ∆yцi (3)

2. Темп роста характеризует отношение двух уровней ряда и может выражаться в виде коэффициента или в процентах (%).

Базисный темп роста Tрбi определяется делением сравниваемого значения на уровень, принятый за постоянную базу сравнения:

Tрбi = yi / yбi. (4)

Цепной темп роста Tpцi определяется делением сравниваемого уровня на предыдущий:

Tрцi = yi / yi-1 (5)

Свойство: произведение последовательных цепных темпов роста равно базисному темпу роста, а частое от деления последующего базисного темпа роста на предыдущий равно соответствующему цепному темпу роста.

3. Темпы прироста характеризуют абсолютный прирост в относительных величинах. Они показывают на сколько процентов изменился сравниваемый уровень с уровнем, принятым за базу сравнения.

Базисный темп прироста Tпбi определяется как

Tпбi = ∆yбi / yбi. (6)

Цепной темп Tпцi определяется как

Tпцi = ∆yцi / yi-1 (7)

Взаимосвязь между показателями темпа прироста и темпа роста:

Tпi (%)=Tpi (%)-100 при расчете в процентах (8)

Tпi=Tpi -1 при расчете в коэффициентах. (9)

С использованием приведенных формул одни показатели м.б. определены по другим.

4. Абсолютное значение одного % прироста (снижения) Аi % -

это отношение абсолютного прироста ∆yi за определенный период (обычно за год) к темпу прироста Tпi за этот же период, выраженному в процентах. Этот показатель раскрывает, какая абсолютная величина скрывается за относительной – одним процентом прироста

(10)

(10)

Количественное значение одного % прироста равно одной сотой части уровня, предшествующего анализируемому. Выражается абсолютное значение одного процента прироста (снижения) в единицах измерения уровней анализируемого РД.

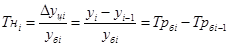

5. Темп наращивания Тнi определяет наращивание во времени исследуемой величины.

Tнi = ∆yцi / yбi., (11)

т.е. определяется делением цепных абсолютных приростов ∆yцi на уровень, принятый за постоянную базу сравнения yбi

(12)

(12)

Эта формула удобна для практического использования.

30. Средние показатели в рядах динамики

Для получения обобщающих показателей динамики определяются средние величины.

Средний уровень ряда динамики  характеризует типическую величину абсолютных уровней и определяется делением суммы уровней åyi на их число n:

характеризует типическую величину абсолютных уровней и определяется делением суммы уровней åyi на их число n:

=  . (13)

. (13)

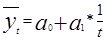

Для моментного ряда динамики с равноотстоящими моментами времени средний уровень исчисляется по формуле:

(14)

(14)

Для моментного ряда динамики с неравноотстоящими моментами времени средний уровень находится по формуле:

, (15)

, (15)

здесь уi - уровни ряда, не изменяющиеся в течение промежутка времени ti.

Средний абсолютный прирост  определяется как сумма абсолютных приростов, деленная на их число:

определяется как сумма абсолютных приростов, деленная на их число:

. (16)

. (16)

Средний абсолютный прирост можно определить по абсолютным уровням как разность конечного уровня ряда и начального (базисного) уровня, деленную на число субпериодов

(17)

(17)

Средний темп роста  - это обобщающая характеристика индивидуальных темпов роста ряда динамики, определяемая как корень степени n из произведения индивидуальных цепных темпов роста, выраженных в коэффициентах:

- это обобщающая характеристика индивидуальных темпов роста ряда динамики, определяемая как корень степени n из произведения индивидуальных цепных темпов роста, выраженных в коэффициентах:

, (18)

, (18)

где Трi - индивидуальные (цепные) темпы роста (в коэффициентах), n - их число.

Определим средний темп роста с использованием абсолютных уровней ряда:

(19)

(19)

Средний темп прироста определяется на основе взаимосвязи между темпами роста и прироста

при расчете в коэффициентах (20)

при расчете в коэффициентах (20)

Применение понятий:

По данным предыдущей таблицы определим средние показатели РД:

1. Средний уровень РД:

=  = 982,6 тыс. у.е.

= 982,6 тыс. у.е.

2. Средний абсолютный прирост (по цепным)

=

=

или =  тыс. у.е.

тыс. у.е.

или =  тыс. у.е.

тыс. у.е.

3. Средний темп роста:

или 105,3 %

или 105,3 %

или

или 105,3%

4. Средний темп прироста

=1,053 - 1 = 0,053 или 5,3 %/

=1,053 - 1 = 0,053 или 5,3 %/

Выводы: За анализируемый период среднегодовое значение товарооборота составляло 983,1 тыс.у.е. Товарооборот повышался ежегодно в среднем на 5,3% или на 50,7 тыс.у.е. Значение уровня товарооборота текущего года составляло в среднем 105,3% к уровню товарооборота предыдущего года.

31. Сглаживание рядов динамики. Скользящие средние

Изменение уровней ряда динамики происходит под действием ряда факторов, неоднородных по силе, направлению и времени их действия. Постоянно действующие факторы формируют тренд или основную тенденцию развития. Наиболее распространенными методами статистического изучения тренда являются следующие:

1) Метод укрупнения интервалов. Это один из наиболее простых приемов обнаружения общей тенденции развития явления. Суть этого метода заключается в преобразовании первоначального ряда в ряд динамики с более продолжительным периодом или интервалом времени. Так ряд данных, содержащий данные о выпуске продукции за месяц можно преобразовать в ряд квартальных данных. При суммировании уровней отклонения, обусловленные случайными причинами, взаимопогашаются, сглаживаются и более четко обнаруживается действие основных факторов изменения уровней (общая тенденция).

2) Сглаживание методом скользящей средней.

По исходным данным определяются теоретические уровни, в которых случайные колебания погашаются, а основная тенденция развития выравнивается в виде плавной линии.

Для определения скользящей средней формируются укрупненные интервалы, состоящие из одинакового числа уровней. Каждый последующий интервал получается присоединением одного уровня справа и удалением одного уровня слева. Так мы постепенно сдвигаемся от начального уровня динамического ряда на один уровень. Тогда первый интервал включает уровни от у1 до уm; второй интервал включает уровни от у2 до уm+1 и т.д.

Таким образом, интервал сглаживания как бы скользит по динамическому ряду с шагом, равным единице. По сформированным укрупненным интервалам определяем сумму значений уровней, на основе которых рассчитывается среднее (скользящее среднее). Полученное среднее относится к середине укрупненного интервала. Поэтому технически удобнее укрупненный интервал составлять из нечетного числа уровней ряда. При четном числе уровней ряда в укрупненных интервалах необходима дополнительная процедура центрирования.

Величина интервала сглаживания зависит от средней длины цикла в изучаемом ряду динамики. Это необходимо чтобы исключить циклические колебания. Обычно величина интервала сглаживания равна целому числу, кратному средней длине цикла.

32. Экспоненциальное сглаживание в рядах динамики

Для выявления долговременных тенденций применяется метод экспоненциального сглаживания. Этот метод позволяет делать краткосрочные прогнозы (в рамках одного интервала), когда наличие долговременных тенденций остается под вопросом.

Метод получил название от последовательности экспоненциально взвешенных скользящих средних. Каждое значение этой последовательности зависит от всех предыдущих наблюдаемых значений.

Уравнение, позволяющее сгладить ряд динамики в пределах произвольного периода времени i содержит три элемента:

Текущее наблюдаемое значение Уi, принадлежащее ряду динамики;

Предыдущее экспоненциально сглаженное значение Еi-1

Присвоенный вес W.

(21)

(21)

Здесь Еi - экспоненциально сглаженное i-е значение;

Еi-1 - экспоненциально сглаженное i-1-е значение;

Уi - наблюдаемое исходное i - е значение ряда динамики;

W - сглаживающий коэффициент (0<W<1).

Выбор сглаживающего коэффициента достаточно субъективен. Если исследователь хочет просто исключить из ряда динамики нежелательные циклические или случайные колебания, следует выбирать небольшие величины W (близкие к нулю). В этом случае четко проявляются долговременные тенденции.

Если ряд динамики используется для прогнозирования, необходимо выбрать большой вес W (близкий к 1). Тогда повышается точность краткосрочного прогнозирования.

33. Вычисление тренда с помощью метода аналитического выравнивания

получить обобщенную статистическую оценку тренда посредством методом аналитического выравнивания.

Метод аналитического выравнивания. Он позволяет получить обобщенную статистическую оценку тренда. Тренд yt рассчитывается как функция времени.

. (22)

. (22)

Определение теоретических (расчетных) уровней  производится на основе адекватной математической функции, которая наилучшим образом отображает основную тенденцию развития ряда динамики.

производится на основе адекватной математической функции, которая наилучшим образом отображает основную тенденцию развития ряда динамики.

Подбор математической функции осуществляется методом наименьших квадратов

. (23)

. (23)

а) равномерное развитие – если абсолютные приросты в РД постоянны:

∆уц ≈ const.

(24)

(24)

Здесь а0, а1 - параметры уравнения; t - обозначение времени.

Параметр а1 является коэффициентом регрессии, определяющим направление развития. Если а1 > 0, то уровни РД равномерно возрастают, при а1 < 0 происходит равномерное снижение уровней РД.

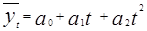

б) равноускоренное (равнозамедленное) развитие – уровни таких РД изменяются с постоянными темпами прироста:

Tпцi ≈ const

(25)

(25)

Здесь значения параметров а0, а1 идентичны параметрам линейного тренда,

а2 - параметр, характеризующий изменение интенсивности развития в единицу времени (ускорение развития или процесс замедления роста).

в) развитие с переменным ускорением (замедлением) – парабола третьего порядка:

(26)

(26)

а3 - параметр, отображающий изменение ускорения.

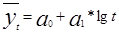

г) развитие по экспоненте – для стабильных темпов роста. Математически это показательная функция:

(27)

(27)

д) развитие с замедлением роста в конце периода (показание абсолютного прироста сокращается в конечных уровнях ряда динамики). Математически это полулогарифмическая функция:

(28)

(28)

При изучении неудовлетворенного и реализованного спроса применяют:

е) степенную функцию:

(29)

(29)

ж) функцию гиперболы:

(30)

(30)

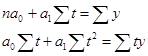

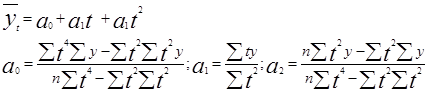

Для вычисления параметров функции линейного тренда на основе метода наименьших квадратов составляется система нормальных уравнений:

(31)

(31)

Для решения системы применяется способ определителей, позволяющий получать более точные результаты за счет сведения к минимуму ошибки из-за округлений в расчетах параметров:

(32)

(32)

Для упрощения расчетов используется специальный подбор показателей времени так, чтобы их сумма равнялась нулю (способ расчета времени от условного начала):

Например, если число уровней в РД нечетное и равно 7, условные значения показателей времени равны:

-7 -5 -3 -1 0 1 3 5 7

Тогда расчет коэффициентов линейного тренда значительно упрощается и м.б. выполнен по формулам:

(33)

(33)

После определения параметров линейного тренда подставляем их в искомое линейное уравнение и находим теоретические (выровненные) значения .

Одним из наиболее часто применяемых показателей адекватности математической функции (математической модели) является стандартизованная ошибка аппроксимации:

(34)

(34)

Она должна быть минимальна у выбранной теоретической модели тренда.

| Год

| Код

| Фактический доход

| CPI-U

| Реальный доход

|

|

|

| 581,5

| 96,5

| 602,59

|

|

|

| 581,7

| 99,6

| 584,04

|

|

|

| 590,5

| 103,9

| 568,33

|

|

|

| 620,3

| 107,6

| 576,49

|

|

|

| 699,0

| 109,6

| 637,77

|

|

|

| 781,1

| 113,6

| 687,59

|

|

|

| 891,4

| 118,3

| 753,51

|

|

|

| 992,9

| 124,0

| 800,73

|

|

|

| 1110,6

| 130,7

| 849,73

|

|

|

| 1148,9

| 136,2

| 843,54

|

|

|

| 1301,3

| 140,3

| 927,51

|

|

|

| 1440,4

| 144,5

| 996,82

|

|

|

| 1661,3

| 148,2

| 1120,99

|

|

|

| 1769,7

| 152,4

| 1161,22

|

|

|

| 1850,6

| 156,9

| 1179,48

|

|

|

| 1954,2

| 160,5

| 1217,57

|

|

|

| 2023,4

| 163,0

| 1241,35

|

|

|

| 2079,2

| 166,6

| 1248,02

|

|

|

| 2145,7

| 172,2

| 1246,05

|

|

|

| 2429,6

| 177,1

| 1371,88

|

Значения переменной t (показатель времени) обозначим с помощью целых чисел от 0 до 19. Затем обработаем модифицированные значения показателя времени и реального дохода с помощью программы McExcel.

| Модель линейного тренда для реального годового дохода

| | | |

| | | | | | | |

| Регрессионная статистика

| | | | | |

| Множественный R

| 0,984

| | | | | |

| R-квадрат

| 0,968

| | | | | |

| Нормированный R-квадрат

| 0,966

| | | | | |

| Стандартная ошибка

| 50,205

| | | | | |

| Наблюдения

|

| | | | | |

| | | | | | | |

| | Коэффициенты

| Стандартная ошибка

| t-статистика

| P-значение

| Нижние 95%

| Верхние 95%

|

| Y-пересечение

| 498,656

| 21,636

| 23,048

| 8,21605E-15

| 453,201

| 544,111

|

| Код

| 45,485

| 1,947

| 23,363

| 6,48317E-15

| 41,394

| 49,575

|

Тогда уравнение линейного тренда (линейной регрессии) примет вид:

Регрессионные коэффициенты (параметры уравнения) интерпретируются следующим образом:

а0 =498,656 - среднее значение реальных доходов компании,

а1 - повышение реальных доходов кампании в среднем на 45,485 млрд. долл. в год.

Модель полученного линейного тренда реальных доходов компании представлена на рис.

Расхождения между теоретическими и практическими значениями доходов характеризуются среднеквадратической ошибкой аппроксимации.

Выполнение задания:

| Год

| Объем розничного товарооборота, млрд.руб.

| Темп роста по годам, %

| Абсолютный прирост по годам, млрд.руб.

|

|

| 16,4

| -

| -

| |

| 16,9

| 103,5

| 0,5

| |

| 17,8

| 105,3

| 0,9

| |

| 18,3

| 102,8

| 0,5

| |

| 19,1

| 104,4

| 0,8

|

| в среднем:

| 17,7

| 103,9

| 0,67

| |

По виду функции (см. рис.) наметим типы функций для анализа:

1) - прямолинейная,

2) - показательная функция,

3) - парабола второго порядка.

Используем способ отсчета времени от условного начала

n = 5;

тогда условные значения показателей времени представим в виде:

t = -2, -1, 0, 1, 2.

1) для прямолинейной функции:

2) для показательной функции

3) для параболы 2-го порядка:

Составим для определения параметров в уравнениях тренда вспомогательную таблицу:

| Год

| Условные обозначения времени

| yi

| ti yi

| ti2 yi

| lg yi

| ti lg yi

|

| | ti

| ti2

| ti4

| | | | | | |

| | | | | | | | | | |

|

| -2

|

|

|

| 16.4

| -32.8

| 65.6

| 1.21484

| -2.43

|

|

| -1

|

|

|

| 16.9

| -16.9

| 16.9

| 1.22789

| -1.23

|

|

|

|

|

|

| 17.8

|

|

| 1.25042

|

|

|

|

|

|

|

| 18.3

| 18.3

| 18.3

| 1.26245

| 1.26

|

|

|

|

|

|

| 19.1

| 38.2

| 76.4

| 1.28103

| 2.56

|

| å

|

|

|

| | 88.5

| 6.8

| 177.2

| 6.23663

| 0.17

|

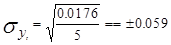

1) Вычислим параметры для уравнения линейного тренда. Далее подставим найденные параметры в исходное уравнение и рассчитаем теоретические значения для каждого анализируемого года:

определим стандартизованную ошибку аппроксимации для прямолинейного тренда:

млрд.руб.

млрд.руб.

2) Вычислим параметры для уравнения показательной функции:

lg a0=6,24/5=1.25 или a0=17.67

lg a1=0.17/10=0.02 или a1=1.04

С использованием рассчитанных параметров составим уравнение трендовой модели для показательной функции: lg  =1.25+t*0.02 или

=1.25+t*0.02 или  =17.67 * 1.04t

=17.67 * 1.04t

Определим для каждого года по синтезированной модели теоретические (расчетные) уровни. Для этого в теоретическое уравнение подставим условные значения показателей времени:

lg yt1=1.2/395=1.25+(-2)*0.02 => yt1 =16.37 млрд. руб. для 2000г.

lg yt2=1.23 => yt2 =17.01 млрд. руб. для 2001г.

lg yt3=1.24 => yt3 =17.67 млрд. руб. для 2002г. =>

=> lg yt4=1.26 => yt4 =18.36 млрд. руб. для 2003г.

lg yt5=1.28 => yt5 =19.09 млрд. руб. для 2004г.

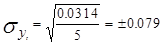

Определим стандартизованную ошибку аппроксимации для показательного тренда:

млрд.руб.

млрд.руб.

3) Аналогичные расчеты выполним для уравнения параболы 2-го порядка. Вычислим параметры:

a0=17.67; a1=6.6/10=0.68; a2=0.014.

С использованием этих параметром синтезируем трендовую модель:

=> =17.67+ 0.68t+0.014t2

Подставляя в эту модель условные значения показателей времени определим теоретические значения уровней (млрд.руб):

=> yt1=16.37; yt2=17.0; yt3=17.67; yt4=18.36; yt5=19.1.

Определим стандартизованную ошибку аппроксимации для квадратичного тренда:

=>  млрд.руб.

млрд.руб.

В результате сравнения полученных значений стандартизованной ошибки аппроксимации следует, что по критерию минимальности предпочтение для дальнейшего использования следует отдать трендовой модели =17.67 * 1.04t, синтезированной на основе показательной функции  .

.

34. Прогнозирование в рядах динамики

Имеется уравнение линейного тренда, составленного по данным фактических доходов компании 1982-2001 годах:

Чтобы выполнить прогнозирование доходов на 2002г. Методом экстраполяции надо в уравнение подставить следующее значение для условного показателя (кода) времени t2002 = 20. В итоге получаем такой прогноз для 2002 года:

млрд. долл. в ценах 1982-1984 гг.

млрд. долл. в ценах 1982-1984 гг.

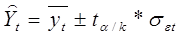

На практике результат прогнозирования м.б. выполнен не точечными (дискретными), а интервальными оценками. Для определения границ интервалов при прогнозировании используется формула:

(35)

(35)

где  - прогнозное значение (интервальная оценка)

- прогнозное значение (интервальная оценка)

- коэффициент доверия по распределению Стьюдента при уровне значимости α;

- коэффициент доверия по распределению Стьюдента при уровне значимости α;

(36)

(36)

- остаточное среднеквадратическое отклонение тренда, скорректированное по числу степеней свободы n-m; n - число уровней базисного ряда динамики; m - число параметров адекватной модели тренда.

35. Компоненты классической мультипликативной модели рядов динамики

Классическая мультипликативная модель РД Если данные являются ежегодными, наблюдаемое значение Уi, соответствующее i -му году, выражается следующим уравнением.

Классическая мультипликативная модель РД для ежегодных данных:

Уi =Тi *Сi *Ii, (37)

где Тi - значение тренда; Сi - значение циклического компонента; Ii - значение случайного компонента в i -м году.

Если данные измеряются ежемесячно или ежеквартально, наблюдение Уi, соответствующее i -му периоду, выражается следующим уравнением.

Классическая мультипликативная модель РД для данных с учетом сезонного компонента:

Уi =Тi *Si *Сi *Ii, (38)

где Тi - значение тренда; Si - значение сезонного компонента в i -м периоде; Сi - значение циклического компонента; Ii - значение случайного компонента в i -м периоде.

36. Изучение сезонных изменений

Для изучения сезонных колебаний ряды динамики должны быть приведены к сопоставимому виду:

v сопоставимость или одинаковость показаний времени, его интервалов, однородность состава изучаемых совокупностей во времени.

v однородность состава изучаемых совокупностей во времени;

v одни единицы измерения, цены;

v единая методика обобщения исходной информации и т.д.

Для измерения сезонных колебаний исчисляют индексы сезонности:

, (39)

, (39)

которые представляют собой отношение эмпирических уровней РД уi к теоретическим (расчетным) уровням уti.

Совокупность индексов сезонности образует сезонную волну.

Чтобы выявить устойчивую сезонную волну, в которой не учитывались бы исключительные условия одного года, средние индексы сезонности исчисляют, как правило, за три года и более:

(40)

(40)

Существуют различные методы нахождения индексов сезонности, которые используют в зависимости прежде всего от характера основной тенденции ряда динамики.

1. Для рядов внутригодовой динамики с ярко выраженной основной тенденцией развития вначале производят выравнивание ряда методом 12-членной скользящей средней или методом аналитического выравнивания, затем рассчитывают индексы сезонности:

(41)

(41)

Здесь уti - средняя ось кривой, т.к. ее расчет основан на методе наименьших квадратов. Для определения теоретических уровней тренда важно правильно подобрать математическую функцию, по которой будет производиться аналитическое выравнивание в анализируемом РД. Измерение сезонных колебаний на базе переменных уровней тренда называется способом переменной средней.

2. Для рядов внутригодовой динамики, в которых повышающийся (снижающийся) тренд отсутствует или он незначителен, индексы сезонности находят по формуле:

(42)

(42)

Здесь база для сравнения  - общий для анализируемого ряда средний уровень. По указанной формуле индексы сезонности рассчитывают способом постоянной средней.

- общий для анализируемого ряда средний уровень. По указанной формуле индексы сезонности рассчитывают способом постоянной средней.

Применение понятий:

Рассмотрим вычисление индексов сезонности и сезонной волны в относительно стабильном РД (способ постоянной средней).

| Месяц

| Заключено браков, тыс.

| Индексы сезонности, %

|

| 1-й год

| 2-й год

| 3-й год

| Всего за три года

| В среднем за три года

|

| Январь

|

|

|

|

| 18,3

| 106,4

|

| Февраль

|

|

|

|

|

| 104,7

|

| Март

|

|

|

|

| 17,3

| 100,6

|

| Апрель

|

|

|

|

|

|

|

| Май

|

|

|

|

| 13,7

| 79,6

|

| Июнь

|

|

|

|

|

|

|

| Июль

|

|

|

|

|

| 98,8

|

| Август

|

|

|

|

|

| 104,7

|

| Сентябрь

|

|

|

|

| 15,7

| 91,3

|

| Октябрь

|

|

|

|

| 17,7

| 102,9

|

| Ноябрь

|

|

|

|

| 18,7

| 108,7

|

| Декабрь

|

|

|

|

|

| 116,3

|

| ИТОГО за год

|

|

|

|

| 17,2

|

|

По индексам сезонности как показателям сезонной волны пос