Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Перед тем, как рассматривать саму методику принятия управленческих решений, обусловленных экономическими расчетами, необходимо рассказатьо затрагиваемых в процессе работы основных понятиях и терминах для более правильного понимания и выбора правильного направления исследований.

Начну с основного понятия - «управленческого решения». В управленческой литературе встречается множество определений термина «решение». Дж. К. Лафта считает, что этот процесс должен соответствовать четырем основополагающим требованиям, чтобы называться «принятием решения»:

ü решение есть некоторый процесс, складывающийся из ряда отдельных актов и процедур;

ü решение есть выбор альтернативы или действия;

ü решение предполагает наличие власти и организационной иерархии;

ü решение предполагает наличие информационного аспекта.

То есть, решение можно рассматривать как конечный продукт управленческого труда, принятие его - как процесс, ведущий к появлению этого продукта. Принятие решения представляет собой осознанный и обоснованный выбор из списка имеющихся вариантов, альтернатив направления действий. Посредством принятия экономически эффективных решений сокращается разрыв между настоящим и будущим желательным состоянием компании.

Принятие управленческого решения должно реализовывать ряд его функций, а именно направляющей, мотивирующей и координирующей, свидетельствующих о многогранности и большой значимости данного понятия.

Итак, направляющая функция решений должна проявляться в том, что они принимаются исходя из долгосрочнойстратегии развития предприятия и конкретизируются многообразии планируемых задач. Такжеуправленческие решения являются определяющей основой для реализации основных функций управления - организации контроля, мотивации ипланирования.

Координирующая функция управленческих решений проявляет себя в обязательном согласовании действий, которые предпринимаются для реализации принятыхрешений в утвержденные руководством сроки.

Мотивирующая функция управленческих решений реализуется через систему организационных мер (к примеру, это приказы, постановления, руководства), экономического стимулирования исполнителей (премии, надбавки), социальных повышений (морально-политические факторы трудовой активности, творческая самореализация).

Каждое управленческое решение затрагивает организационные, социальные, правовые экономические, и технологические интересы компании. Именно поэтому в список критериев для выбора наилучших управленческих решений следует включать главным образом те, которые отражают интересы компании, ее цели.

Рисунок 3. Сущность управленческих решений.

Экономическая сущность управленческого решения проявляется в том, что на разработку и реализацию его требуются материальные, финансовые и временные затраты. Поэтому каждое решение имеет реальную стоимость. Поэтому реализация любого управленческого решения обязательно должна принести компании прямые или косвенные доходы. Если же то или иное решение принято неверно, оно не обосновано с экономической точки зрения, то скорее всего фирма понесет убытки, а в отдельных случаях возможен даже риск банкротства. Из-за рисков и динамично меняющейся внешней среды зачастую очень сложно понять, какое управленческое решение поможет фирме успешно функционировать в настоящее время. Бывают и случаи, когда неразумно полагаться на чистый экономический расчет.

Организационная сущность управленческого решения состоит в том, что к этой работе привлекаются многие из персонала компании. Для эффективного анализа и точного исполнения работы необходимо сформировать работоспособный коллектив, также разработать инструкции, наделить работников полномочиями, правами, обязанностями и, что немаловажно – ответственностью. В обязательном порядке наладить систему контроля, выделить необходимые материальные, информационные и денежные ресурсы, обеспечить работников необходимыми техникой и технологией, постоянно координировать их работу, проверять отчетность.

Социальная сущность управленческого решения заложена в самом механизме управления персоналом. Он включает в себя рычаги воздействия на сотрудников для согласованной и сопряженной деятельности в коллективе. К примеру, к рычагам воздействия можно отнести стремления человека, какие-либо амбиции, социальные потребности и даже опасения.

Правовая сущность управленческого решения заключается в соблюдении законодательных актов РФ и ее международных обязательств, уставных документов самой компании.

Технологическая сущность управленческого решения кроется в возможности обеспечения персонала необходимыми техническими, информационными ресурсами и средствами для его разработки и реализации.

Также важно отметить, что практически во всех случаях для руководства компании было бы затруднительным, если вообще возможным, принятие решения, которое не имело бы за собой отрицательных последствий. Поэтому каждое управленческое решение должно уравновешивать настолько противоречивые ценности, цели и критерии, что иногда оно на первый взгляд кажется хуже оптимального. Каждое принятое решение, затрагивающее предприятие в целом, в девяноста процентов случаев будет иметь негативные последствия для каких-то его департаментов или отделов.

Поэтому можно сделать вывод о том, что данная тема всегда будет актуальна для любой компании вне зависимости от ее текущего положения, финансового состояния и каких-либо других внешних и внутренних факторов. Так как управление компанией осуществляется непрерывно на протяжении всего времени её существования и функционирования, потребность в принятии различных управленческих решений будет всегда.Очень широкое направление исследований рассматривает методику разработки управленческих решений, обоснованных экономическими расчетами. Именно экономическое обоснование снижает вероятность управленческой ошибки, способствуя успешному функционированию организации в целом.

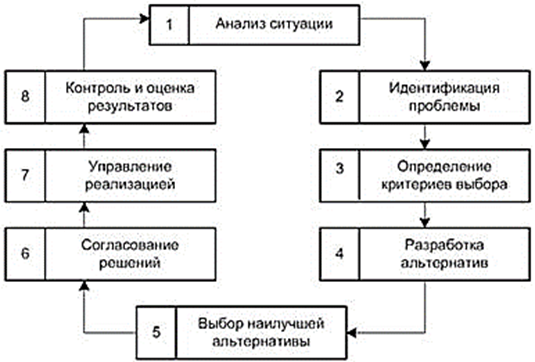

Рисунок 4. Процесс принятия управленческих решений пошагово.

Так же определяющую роль в обосновании управленческих решений и действий в бизнесе играет маржинальный анализ. Его также называют анализом безубыточности. Методика маржинального анализа базируется на изучении соотношения между тремя группами важных экономических показателей - издержками, объемом реализации продукции и прибылью - и прогнозировании величины каждого из этих показателей при заданном значении других.

Данная методика основана на разделении сбытовых ипроизводственных затрат в зависимости от изменения объема деятельности предприятия на переменные и постоянные, и использовании категории маржинальной прибыли.

Маржинальный анализ, или анализ безубыточности практически повсеместно применяется в странах с развитой рыночной экономикой, так как позволяет:

- наиболее точным образом рассчитать влияние внешних и внутренних факторов на изменение суммы прибыли. В дальнейшем на этой основе эффективнее прогнозировать прибыль, управлять ее величиной;

- исчислить минимальный уровень объема продаж (или порога рентабельности), постоянных затрат, цены;

- определитьзону безубыточности компании;

- рассчитать необходимый объем реализации своих услуг для получения определенной величины прибыли;

- реально оценить эффективность производства отдельных видов продукции или услуг.

- также экономически обосновать наиболее оптимальный вариант принятия управленческих решений, касающихся изменения производственных мощностей, ассортимента, ценовой политики компании, смены оборудования, технологии производства, приобретения какой-либо необходимой усовершенствованной техники. Всё вышеперечисленное, конечно, делается с целью минимизации затрат и увеличения прибыли.

В маржинальном анализе можно выделить два основополагающих этапа, которые я и буду применять далее в своей дипломной работе:

1) Расчет порога рентабельностипредприятия;

2) Маржинальный анализ результативности операционной деятельности.

Сама методика маржинального анализа базируется на изучении соотношения между издержками и объемом реализации (производства) продукции и прибылью.

В ходе хозяйственной деятельности компании далеко не всегда представляется возможным оценить хозяйственную деятельность с помощью прямых количественных показателей. Прибыль показывает, сколько фирма реально заработала в ходе реализации определенного бизнеса. Также важны и остальные количественные показатели, в том числе: себестоимость, выручка, чистые доходы, валовый доход, ликвидность, активы, объем продаж, рентабельность, маржа и т. д.

Практически всегда, особенно на крупном производстве, экономические показатели не могут реально охарактеризовать, отразить то, насколько эффективно ведется хозяйственная деятельность. Поэтому именно для определения экономической эффективности деятельности компании и был придуман показатель рентабельности. То есть, когда речь идет орентабельности - мыпонимаем, что именно этот показатель отражает, как эффективно реализовывается тот или иной бизнес-процесс в исследуемом объекте. В условия жесткой конкуренции именно это становится фактором определяющих успех или поражений компании.

Рентабельность является одним из наиважнейших показателей эффективностидеятельности. Он проств расчете, данные для него доступны. Так же огромная полезность для анализа делают этот показатель обязательным для расчета.

Рента́бельность (нем. Rentabel — доходный, полезный, прибыльный), это относительный показатель экономической эффективности. Рентабельность показывает, насколько эффективно используются фирмой ресурсы в процессе производства. Одновременно данный показатель отражает, сколько получается чистой прибыли в относительном выражении при использовании одной единицы тех или иных ресурсов.

На практике использования показателя рентабельности позволяет при проведении анализа, четко определить какое из направлений или видов бизнеса целесообразнее развивать, а где есть смысл пересмотреть стратегию. В отдельных случаях – даже изменить её или отказаться от намеченного пути действий, так как в динамично меняющихся условиях внешней среды успешнее всего развиваются компании, готовые меняться и подстраиваться.

В моей дипломной работе, а именно, в разделе 3.1 «Динамика производственно-экономических показателей работы компании за период с 2013 до 2015 г», будут приведены такие виды анализа, как: анализ ликвидности баланса и платёжеспособности предприятия; анализ финансовой устойчивости; анализ активов и пассивов предприятия; анализ объёмов работ и услуг; анализ производительности труда; маржинальный анализ.

После этого, в пункте дипломной работы 3.2 «Анализ показателей рентабельности за анализируемый период», я расскажу о показателях рентабельности, так же затрону среднегодовую стоимость активов, среднегодовую стоимость производственных фондов и капитала.

Исходя из полученных данных, можно будет наметить дальнейшие пути развития компании «О-Си-Эс Дистрибьюшн» и разработать некоторые рекомендации для повышения рентабельности и эффективности производства.

|

|

|

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!