Кредитный работник определяет платежеспособность Заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний, и представленного заявления - анкеты.

При расчете платежеспособности Заемщика:

определяется его среднемесячный доход за вычетом налога на доходы физических лиц.

для работающих - справки по форме 2 НДФЛ или справки по формуле:

Д = Среднемесячный доход * (1 - Ставка НДФЛ), (3)

где Д - доход за вычетом налога на доходы физических лиц;

Среднемесячный доход - среднемесячный доход за последние 6 месяцев;

Ставка НДФЛ - ставка налога на доходы физических лиц в %.

Сумма налога на доходы физических лиц, указанная в справке по форме 2 НДФЛ или рассчитанной по формуле, является справочной информацией и в расчете не используется.

При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому дифференцированными платежами, его обязательства учитываются:

по процентам - в размере причитающегося платежа по процентам, начисленным на фактический остаток ссудной задолженности, который определяется по формуле:

по основному долгу:

по кредитам с ежемесячным погашением основного долга - в размере установленного кратного ежемесячного платежа;

по кредитам с периодическим погашением основного долга - в размере установленного кратного платежа, деленного на количество календарных месяцев, входящих в соответствующий период;

по кредитам с единовременным погашением и погашением по графику - в размере величины, исчисленной исходя из остатка ссудной задолженности по кредиту и оставшегося срока пользования кредитом в календарных месяцах. При этом:

часть месяца, в котором Заемщик подал кредитную заявку, начиная от даты ее подачи и заканчивая последним днем этого месяца (включительно), при расчете не учитывается;

последний месяц срока действия договора учитывается как полный.

Расчет платежеспособности Иванова Ивана Ивановича. Заемщик Иванов решил взять в кредит в размере 50 000 рублей, сроком на полтора года. Он принес в банк свое заявление, Заявление-анкету, справку о доходах, справку о доходах поручителя. Поручителем является жена Заемщика Иванова Светлана Петровна и ее среднемесячный доход составляет 9200 рублей.

Пакет документов со своим заключением, завизированным руководителем подразделения, кредитный инспектор направляет управляющему отделением для принятия решения о предоставлении (отказе о предоставлении) кредита в пределах компетенции управляющего.

Управляющий отделением делает надпись на заявлении клиента о принятом решении с указанием даты и возвращает документы кредитному инспектору.

При принятии положительного решения кредитный работник вносит соответствующую информацию в единую базу данных индивидуальных Заемщиков и приступает к оформлению документов.

Одновременно с оформлением кредитного договора, графика погашения кредита и срочного обязательства кредитный инспектор рассчитывает платежеспособность Заемщика.

Платежеспособность заемщика определяется следующим образом:

Р = Дч * К * t, (5)

где Дч - среднемесячный доход за 6 месяцев за обязательных платежей;

К - коэффициент в зависимости от величины Дч;

К = 0,7 при Дч до 45 000 рублей,

К = 0,8 при Дч свыше 45 000 рублей,

t - срок кредитования в месяцах.

Доход в эквиваленте (Дэ) определяется как:

На пример: Дч = 49 200, Дэ = 5472,69, t = 17, К = 0,8, курс доллара США = 23,9651 руб.

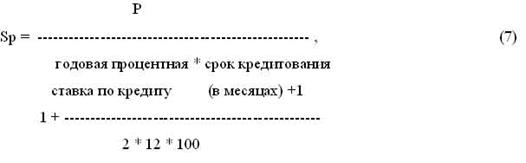

Максимальный размер предоставляемого кредита (Sp):

Годовая процентная ставка,% - 15

Sp = 11152000 / 1,11 = 100 468 рублей.

Платежеспособность Заемщика позволяет взять кредит в размере 100 468 рублей, сумму в размере 50 000 рублей банк может выдать Заемщику.

Сумма процентов = 50 000*15/100*12=625,00 рублей, платеж в первый месяц, с каждым месяцем проценты будут уменьшаться, т.к. уменьшается сумма основного долга.

График платежей по данному кредиту представлен в таблице 7.

Таблица 7

График платежей по кредиту

| Платеж

| с

| по

| период

| Задол

женность

| Плата за кредит

| Проценты

| К оплате

|

|

| 10.08.07

| 10.09.07

| 1 мес

| 47058,83

| 2941,17

| 625,00

| 3566,17

|

|

| 10.09.07

| 10.10.07

| 1 мес

| 44117,66

| 2941,17

| 588,24

| 3529,41

|

|

| 10.10.07

| 10.11.07

| 1 мес

| 41176,49

| 2941,17

| 551,47

| 3492,64

|

|

| 10.11.07

| 10.12.07

| 1мес

| 38235,32

| 2941,17

| 514,71

| 3455,88

|

|

| 10.12.07

| 10.01.08

| 1мес

| 35294,15

| 2941,17

| 477,94

| 3419,11

|

|

| 10.01.08

| 10.02.08

| 1мес

| 32352,98

| 2941,17

| 441,18

| 3382,35

|

|

| 10.02.08

| 10.03.08

| 1мес

| 29411,81

| 2941,17

| 404,41

| 3345,58

|

|

| 10.03.08

| 10.04.08

| 1мес

| 26470,64

| 2941,17

| 367,65

| 3308,82

|

|

| 10.04.08

| 10.05.08

| 1мес

| 23529,47

| 2941,17

| 330,88

| 3272,05

|

|

| 10.05.08

| 10.06.08

| 1мес

| 20588,30

| 2941,17

| 294,12

| 3235,29

|

|

| 10.06.08

| 10.07.08

| 1мес

| 17647,13

| 2941,17

| 257,35

| 3198,52

|

|

| 10.07.08

| 10.08.08

| 1мес

| 14705,96

| 2941,17

| 220,59

| 3161,76

|

|

| 10.08.08

| 10.09.08

| 1мес

| 11764,79

| 2941,17

| 183,82

| 3124,99

|

|

| 10.09.08

| 10.10.08

| 1мес

| 8823,62

| 2941,17

| 147,06

| 3088,23

|

|

| 10.10.08

| 10.11.08

| 1мес

| 5882,45

| 2941,17

| 110,30

| 3051,47

|

|

| 10.11.08

| 10.12.08

| 1мес

| 2941,28

| 2941,17

| 73,53

| 3014,70

|

|

| 10.12.08

| 10.01.09

| 1мес

| 0,11

| 2941,17

| 36,77

| 2978,05

|

| И Т О Г О

| 5625,02

| 55625,02

| | | | | |

Переплата составила 5625 рублей 02 копейки.

Теперь рассчитаем какую сумму заплатил бы Иван Иванович взяв кредит в другом коммерческом банке, например Форус банке.

Сумма займа также 50 000 рублей.

Процентная ставка - 23% годовых.

Ежемесячная комиссия - 0,60%.

Минимальная ежемесячная комиссия 300 рублей.

Разовая комиссия 2,50%.

График платежей представлен в таблице 8.

Таблица 8

График платежей по кредиту.

| Платеж

| По основному долгу

| По основным %

| Комиссия

| Ежемесячный платеж

| Задолженность

|

|

| 2 778,00

| 958,33

| 300,00

| 10 300

| 47 222,00

|

|

| 2 778,00

| 905,09

| 300,00

| 3 983

| 44 444,00

|

|

| 2 778,00

| 851,84

| 300,00

| 3 930

| 41 666,00

|

|

| 2 778,00

| 798,60

| 300,00

| 3 877

| 38 888,00

|

|

| 2 778,00

| 745,35

| 300,00

| 3 823

| 36 110,00

|

|

| 2 778,00

| 692,11

| 300,00

| 3 770

| 33 332,00

|

|

| 2 778,00

| 638,86

| 300,00

| 3 717

| 30 554,00

|

|

| 2 778,00

| 585,62

| 300,00

| 3 664

| 27 776,00

|

|

| 2 778,00

| 532,37

| 300,00

| 3 610

| 24 998,00

|

|

| 2 778,00

| 479,13

| 300,00

| 3 557

| 22 220,00

|

|

| 2 778,00

| 425,88

| 300,00

| 3 504

| 19 442,00

|

|

| 2 778,00

| 372,64

| 300,00

| 3 451

| 16 664,00

|

|

| 2 778,00

| 319,39

| 300,00

| 3 397

| 13 886,00

|

|

| 2 778,00

| 266,15

| 300,00

| 3 344

| 11 108,00

|

|

| 2 778,00

| 212,90

| 300,00

| 3 291

| 8 330,00

|

|

| 2 778,00

| 159,66

| 300,00

| 3 238

| 5 552,00

|

|

| 2 778,00

| 106,41

| 300,00

| 3 184

| 2 774,00

|

|

| 2 778,00

| 53,17

| 300,00

| 3 127

| -

|

| Итого:

| 50 000,00

| 9 103,52

| 5 400,00

| 70 767

| |

Таким образом переплата составила 20 767 рублей. Исходя из вышеперечисленных примеров очевидно, что получение кредита в Сбербанке РФ более привлекательно, чем в других коммерческих банках.

Если в течение предполагаемого срока кредита Заемщик вступает в пенсионный возраст, его платежеспособность определяется следующим образом:

Р = Дч1 * К1 * t1 + Дч2 * К2 * t2, (8)

где Дч - среднемесячный доход, рассчитанный аналогично Дч,

t1 - период кредитования (в месяцах), приходящийся на трудоспособный возраст Заемщика,

Дч2 - среднемесячный доход пенсионера,

t2 - период кредитования (в месяцах), приходящийся на пенсионный возраст Заемщика,

К1 и К2 - коэффициенты, аналогичные К, в зависимости от величин Дч1 и Дч2.

Месяц вступления Заемщика в пенсионный возраст необходимо относить к трудоспособному периоду.

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в иностранной валюте.

Оценка платежеспособности заемщика может производиться исходя из совокупного дохода семьи - только при условии предоставления супругой (супругом) заемщика поручительства по обязательствам последнего перед банком по предоставляемому кредиту.

Нефинансовые факторы, которые основываются на имеющихся в банке сведениях о заемщике: предыдущая кредитная история заемщика; отношения заемщика с другими банками.

Если у кредитного инспектора имеются сомнения в отношении сохранения уровня доходов Заемщика в течение предполагаемого срока кредита величина Дч может быть скорректирована в сторону уменьшения с соответствующими пояснениями в заключении кредитного инспектора.

Рассчитав графики платежей, можно сделать вывод, что погашение основного долга и уплата процентов может осуществляться аннуитетными или дифференцированными платежами. Исходя из всего вышеперечисленного, очевидно, что получение кредита в Сбербанке РФ более привлекательно и доступно, чем в других коммерческих банках.