Платежеспособность в большинстве случаев ассоциируется с ликвидностью, т. е. возможностью превращения активов предприятия в деньги для последующей оплаты долгов. Платежеспособность оценивают по данным бухгалтерского баланса на основе анализа ликвидности оборотных средств.

Основными показателями, характеризующими платежеспособность, являются:

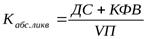

Коэффициент абсолютной ликвидности, его определяют как отношение суммы денежных средств (ДС) и краткосрочных финансовых вложений (КФВ) к краткосрочным долговым обязательствам (V раздел пассива баланса).

.

.

Этот коэффициент отражает соотношение самых ликвидных активов к текущим обязательствам и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Его величина должна быть не ниже 0,2.

Коэффициент быстрой ликвидности определяют как отношение денежных средств (ДС), краткосрочных финансовых вложений (КФВ) и дебиторской задолженности (ДЗ) к краткосрочным долговым обязательствам (V раздел пассива баланса).

Коэффициент быстрой ликвидности определяют как отношение денежных средств (ДС), краткосрочных финансовых вложений (КФВ) и дебиторской задолженности (ДЗ) к краткосрочным долговым обязательствам (V раздел пассива баланса).

.

.

Он показывает, какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе за счет абсолютно ликвидных и быстро реализуемых активов. Оптимальная величина этого коэффициента находится в пределах от 0,8 до 1,0. Она может быть гораздо более высокой из-за неоправданного роста дебиторской задолженности.

Коэффициент текущей ликвидности рассчитывают как отношение всех оборотных активов предприятия (II раздел актива баланса) к краткосрочным долговым обязательствам (V раздел пассива баланса).

.

.

Он является наиболее обобщающим показателем платежеспособности и показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (то есть за счет активов разной степени ликвидности). Нормативное значение этого коэффициента больше 2,0.

Анализ платежеспособности предприятия должен проводится систематически. Для оценки ликвидности предприятия следует сравнивать коэффициенты, рассчитанные для данного предприятия, со среднеотраслевыми показателями, изучать динамику изменения коэффициентов.

Различные показатели платежеспособности не только характеризуют ее с разных сторон, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья, материалов, комплектующих изделий наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, большее внимание уделяет коэффициенту быстрой ликвидности. Покупатели и держатели акций предприятия оценивают его платежеспособность по коэффициенту текущей ликвидности.

В соответствии с Методическим положением, разработанным в 1994 г. Федеральным управлением по делам о несостоятельности, для признания организации платежеспособной, а структуры ее баланса удовлетворительной, необходимо, чтобы значение коэффициента текущей ликвидности составляло не меньше 2, а коэффициента обеспеченности собственными оборотными средствами – не менее 0,1. Если хотя бы одно из рекомендуемых значений не соответствует нормативу, это считается достаточной причиной, чтобы структуру баланса считать неудовлетворительной, а предприятие неплатежеспособным.

При неудовлетворительной структуре баланса для проверки реальной возможности восстановления платежеспособности предприятия рассчитывается коэффициент восстановления платежеспособности:

,

,

где  – период в месяцах, за который проводится анализ;

– период в месяцах, за который проводится анализ;  и

и  – коэффициенты текущей ликвидности на конец и начало года;

– коэффициенты текущей ликвидности на конец и начало года;  – нормативный коэффициент текущей ликвидности.

– нормативный коэффициент текущей ликвидности.

Если значение коэффициента восстановления меньше единицы, то у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить свою платежеспособность, если этот показатель больше единицы, то есть возможность восстановить платежеспособность.

Если предприятие признано платежеспособным, то определяется возможность ее утраты по значению коэффициента утраты платежеспособности (Ку).

Если предприятие признано платежеспособным, то определяется возможность ее утраты по значению коэффициента утраты платежеспособности (Ку).

.

.

Если значение коэффициента утраты платежеспособности больше единицы, то у предприятия имеется реальная возможность не утратить платежеспособность в ближайшие три месяца, если меньше единицы, то имеется риск потери платежеспособности.

Следует отметить, что подобная оценка не имеет юридических последствий и призвана играть информационную роль. Кроме того, признание структуры баланса неудовлетворительной не обязательно означает, что предприятие находится на грани банкротства. Банкротство представляет собой юридическую процедуру, поэтому значения аналитических коэффициентов не могут служить основанием для объявления банкротством. Согласно закону, внешним признаком банкротства является приостановление предприятием текущих платежей.