Совокупность учетных регистров, используемых организацией для отражения хозяйственных операций, образует форму бухгалтерского учета. Форма бухгалтерского учета – это организация информационной системы, обеспечивающая в определенной последовательности и взаимосвязи совмещение хронологических и систематических записей, синтетического и аналитического учета в целях осуществления текущего контроля фактов хозяйственной жизни и составления отчетности.

Мемориально-ордерная форма предусматривает ведение регистрационного журнала для регистрации в хронологическом порядке бухгалтерских проводок – мемориальных ордеров, содержащих указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета

1) первичные документы – накопительные ведомости (журнал хоз.операций)

2) операции по ведению учета на одном счете или группе зависимых счетов – в мемориальные ордеры (содержание операции, сумма, корреспонденция), каждый из которых имеет свой определенный номер

3) подписываются глав.бухом либо его замом и исполнителем - регистрируются в регистрационном журнале (хронологическом регистре синтетического учета)

4) делается запись в главной книге на основании ордеров.

5) На основании Главной книги составляются шахматная и оборотная ведомости.

6) По данным Главной книги и оборотной ведомости заполняют баланс предприятия за отчетный период

Достоинства: строгая последовательность учетного процесса; простота и доступность учетной техники; широкое использование стандартных форм аналитических регистров; возможность разделения учетной работы между работниками.

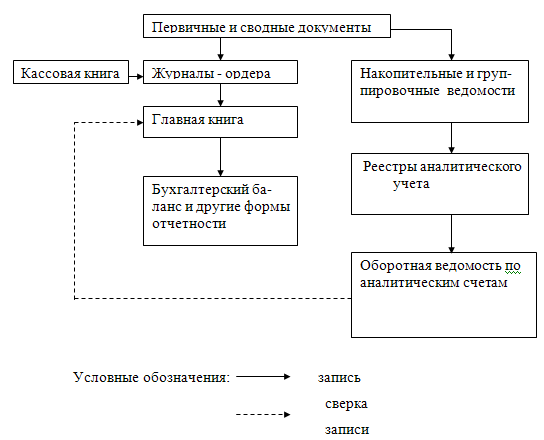

Журнально-ордерная форма:

В основу журнально-ордерной формы учета положен принцип накапливания данных первичных учетных документов, что производится в учетных регистрах.Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, а значитжурнал регистрации хозяйственных операций не ведется. Два вида учетных регистров – журналы-ордера и вспомогательные ведомости. В основу построения положен кредитовый признак регистрации хозяйственных операций по синтетическим.

Хозяйственные операции записываются в накопительных ведомостях. Затем - в журналы-ордера и дополнительные ведомости. К денежным счетам дополнительно ведутся ведомости.Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету.На основании Главной книги составляют оборотную ведомость и баланс.

Упрощенная форма:

основе первичных документов ведется Книга учета хозяйственных операций (табл. 6.12), в которой отражаются остатки по счетам на начало года.

- по простой форме бухгалтерского учета (без использования регистров учета имущества малого предприятия);

- по форме бухгалтерского учета с использованием регистров учета имущества малого предприятия.

Помимо Книги малое предприятие должно вести ведомость учета заработной платы, в которой учитываются расчеты по оплате труда с работниками, по налогу на доходы физических лиц с бюджетом. Книга содержит все счета из рабочего плана счетов, утвержденного малым предприятием, и позволяет вести учет хозяйственных операций на каждом из них. Вести книгу можно в виде ведомости, открывая ее на месяц, используя при необходимости вкладные листы для учета операций по счетам. Записи в книге начинаются с внесения сумм остатков на начало отчетного периода (начало деятельности предприятия). Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности все хозяйственные операции этого месяца. По окончании месяца выявляется финансовый результат, отражаемый в книге отдельной строкой. Обобщение месячных итогов, отраженных в ведомостях, производится в шахматной ведомости по форме №В-9, на основании которой составляется оборотная ведомость, которая служит для составления бухгалтерского баланса малого предприятия.

Автоматизированная форма: однократный ввод учетных данных; автоматическое создание регистров аналитического и синтетического учета; автоматическое поучение информации об отклонениях от установленных нормативов и норм; автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

Организация бухгалтерского учёта. Права, обязанности и ответственность главного бухгалтера (бухгалтера).

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности

План организации бухгалтерского учета состоит из следующих элементов:

- план документации и документооборота; план инвентаризации; план счетов и их корреспонденции; план отчетности; план технического оформления учета; план организации труда работников бухгалтерии

Все формы первичных учетных документов, как типовых, так и разработанных самостоятельно, составляются с соблюдением требований, предусмотренных ФЗ «О бух.учете».

Основой организации первичного учета в организациях является утвержденный главным бухгалтером график документооборота (путь, который проходят документы от момента их выписки до сдачи на хранение в архив). В графике документооборота определяется круг лиц, ответственных за оформление документов, и указывается порядок, место, время прохождения документа с момента составления до сдачи в архив.Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам.

Права, обязанности и ответственность главного бухгалтера определяются законом «О бух.учете», в соответствии с которым он назначается на должность и освобождается от должности руководителем, ему он подчиняется. Главный бухгалтер несёт ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, контроль за соответствием осуществляемых хоз. операций законодательству, за движением имущества и выполнением обязательств. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В небольших организациях главный бухгалтер может выполнять обязанности кассира.