Валовой внешний долг Республики Беларусь представляет собой невыплаченную сумму фактических текущих и ничем не обусловленных обязательств резидентов Республики Беларусь перед нерезидентами, которая требует выплаты основного долга и (или) процентов кредиторам.

Валовой внешний долг Республики Беларусь включает все обязательства перед нерезидентами, классифицированные в соответствии с Руководством по платежному балансу по типу финансового инструмента. В классификации финансовых инструментов выделяются следующие категории:

- долговые обязательства перед прямыми инвесторами и предприятиями прямого инвестирования;

- ценные бумаги (за исключением акций);

- торговые кредиты;

- кредиты и займы;

- счета и депозиты, другие долговые обязательства.

В состав валового внешнего долга не входят:

- акции и другие формы участия в капитале, поскольку они не предусматривают выплату основного долга;

- производные финансовые инструменты (форвардные контракты и опционы исключаются по той же причине, что и акции и другие формы участия в капитале, поскольку по производным финансовым инструментам не предоставляется сумма основного долга и не начисляются проценты) [16].

Валовой внешний долг формируется с выделением следующих секторов экономики:

- сектора органов государственного управления,

- сектора органов денежно-кредитного регулирования, банковского сектора и других секторов.

Сектор органов государственного управления включает все республиканские органы государственного управления, местные исполнительные и распорядительные органы и иные государственные органы, подчиненные Правительству Республики Беларусь.

Сектор органов денежно-кредитного регулирования включает органы, владеющие и управляющие международными резервами государства и, как правило, осуществляющие денежную эмиссию. В Республике Беларусь к ним относится Национальный банк.

Банковский сектор включает банки Республики Беларусь и небанковские кредитно-финансовые организации.

Другие секторы включают физические и юридические лица (их структурные подразделения), не указанные в определениях вышеперечисленных секторов.

В классификации обязательств по финансовым инструментам выделяются следующие категории: долговые ценные бумаги, ссуды, торговые кредиты, другие долговые обязательства. Межфирменные кредиты между единицами, состоящими в отношениях прямого инвестирования, отражаются отдельно. Другие долговые обязательства и межфирменные кредиты непосредственно подразделяются на просроченную задолженность и прочие.

Целью управления валовым внешним долгом является поддержание его на безопасном для страны уровне, а также минимизация рисков неисполнения обязательств перед иностранными кредиторами, формирование положительной кредитной истории страны, обеспечение ее инвестиционной привлекательности.

Основными условиями достижения цели являются:

- сбалансированное экономическое развитие и минимизация диспропорций в экономике за счет соответствия темпов экономического роста возможности расширения внешнего и внутреннего спроса;

- стабилизация внешнеторговой позиции;

- привлечение прямых иностранных инвестиций, наращивание денежного

предложения (эмиссии) с учетом соблюдения целевых параметров уровня инфляции и заданного валютного коридора;

- поддержание жестких бюджетных ограничений, формирование и поддержание на достаточном уровне золотовалютных резервов.

Основные задачи Республики Беларусь для достижения цели:

- осуществление системного анализа и контроля за состоянием валового внешнего долга и его составляющих;

- организация эффективного взаимодействия органов государственного управления по системному учету валового внешнего долга;

- формирование и корректировка системы пороговых значений индикаторов экономической безопасности в сфере внешних заимствований;

- внесение предложений о своевременной и скоординированной корректировке макроэкономической политики, направленной на недопущение превышения пороговых показателей;

- создание и совершенствование эффективной системы управления валовым внешним долгом, направленной на оптимизацию стоимости привлечения, сглаживание графика выплат, минимизацию рисков, возникающих при привлечении внешних заимствований.

Принципами управления валовым внешним долгом Республики Беларусь являются:

- гласность;

- комплексный подход к решению задач управления валовым внешним долгом;

разграничение сфер ответственности и полномочий государственных органов в решении задач управления валовым внешним долгом;

- оперативность, своевременность и превентивность мер по нейтрализации источников возникновения рисков.

Управление внешним государственным долгом Республики Беларусь осуществляется в соответствии с Бюджетным кодексом Республики Беларусь от 16 июля 2008 г. № 412-3, Указом Президента Республики Беларусь от 18 апреля 2006 года № 252 «Об утверждении Положения о внешних государственных займах (кредитах)» и законом о республиканском бюджете на очередной финансовый год.

Регулирование валового внешнего долга осуществляется Национальным банком при помощи инструментов валютного, монетарного регулирования и механизмов регулирования деятельности банков.

Косвенное регулирование уровня внешнего долга банков осуществляется через инструменты валютного контроля и регулирования ликвидности банков, процентную политику, установление нормативов безопасного функционирования и управление рисками.

Указанные меры Национального банка в совокупности с разработкой (в случае необходимости пересмотром) Основных направлений денежно-кредитной политики позволяют своевременно выявлять и минимизировать риски банков, связанные с внешними заимствованиями;

Министерством финансов посредством осуществления учета и операций по привлечению, погашению и обслуживанию внешнего государственного долга, осуществления учета и операций по внешним займам, привлеченным под гарантию Правительства Республики Беларусь, а также посредством согласования внешних займов местными исполнительными и распорядительными органами.

Управление внешним долгом органов государственного управления осуществляется путем разработки (в случае необходимости корректировки) проекта закона Республики Беларусь о республиканском бюджете на очередной финансовый год; Министерством экономики посредством создания условий (включая формирование нормативного правового поля), реализации комплекса экономических инструментов, формирующих структуру побудительных мотивов, обеспечивающих поддержание дисциплины заемщиков и оказывающих влияние на стимулы по осуществлению внешних заимствований, позволяющих оптимизировать структуру и размер внешнего долга других секторов экономики.

Регулирование валового внешнего долга должно осуществляться с учетом того, что его рост является следствием недостаточного притока прямых иностранных инвестиций для финансирования складывающегося в Республике Беларусь дефицита счета текущих операций. Таким образом, регулирование внешних заимствований государственными органами должно также предусматривать мероприятия, следствием которых является сокращение отрицательного сальдо внешней торговли, а также приток инвестиций, не связанных с долговыми заимствованиями. В первую очередь к ним относятся меры, направленные на поддержание и развитие экспорта, мероприятия по импортозамещению, а также созданию благоприятных условий для ведения бизнеса в целях притока прямых иностранных инвестиций.

В соответствии со статьей 2 Бюджетного кодекса Республики Беларусь, внешним государственным долгом является общая сумма основного долга Республики Беларусь по внешним государственным займам на определенный момент времени.

Проблема внешнего долга стала крайне актуальной после глобального экономического кризиса, преодоление которого во многих странах сопровождалось значительным наращиванием внешнего долга. Последствия этого вылились в сложное экономическое положение многих европейских стран, включая Грецию, Италию, Испанию, Португалию, Великобританию, которые вынуждены урезать государственные расходы в ущерб благосостоянию населения и долгосрочному росту, чтобы не допустить долгового кризиса, грозящего новой волной мировой рецессии. К тому же кризис значительно изменил структуру мировой экономики, лишив ее основ роста, действовавших до кризиса. В таких условиях с учетом выросшей осторожности инвесторов уровень допустимого с точки зрения финансовой устойчивости внешнего долга стран с развивающейся экономикой значительно снизился.

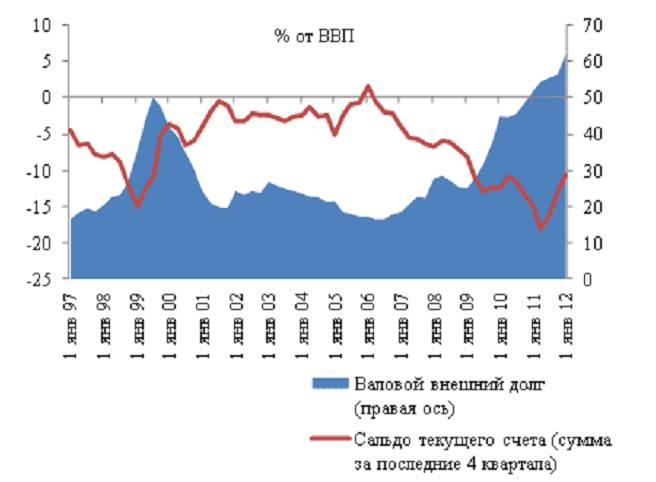

Беларусь долгие годы сохраняла уровень внешней задолженности существенно ниже этого порогового значения. Однако ситуация начала меняться в 2007 г., когда Беларусь обратилась за межправительственным кредитом России. С тех пор валовой внешний долг Беларуси вырос в разы и к концу 2010 г. превысил 50% от ВВП (см. рис. 2.1). На фоне резкого обесценивания белорусского рубля в 2011 г., уровень долга, номинированного в иностранной валюте, вырос до 62.3% от ВВП. Такие высокие темпы роста внешней задолженности делают актуальной проблему ее устойчивости.

Рисунок 2.1. - Динамика валового внешнего долга и дефицита текущего счета. (график за 2012 год)

Ключевым показателем устойчивости валового внешнего долга является его соотношение с ВВП. В Беларуси оно в 2011 г. превысило пороговое значение в 55%, установленное концепцией национальной безопасности. По прогнозу МВФ валовой внешний долг Беларуси к 2016 г. может превысить 85%. Это существенно выше официально установленного предельного уровня валового внешнего долга и общепринятого критического уровня в 60% от ВВП, что свидетельствует о наличии угрозы устойчивости внешнего долга Беларуси в среднесрочной перспективе.

Краткосрочный валовый внешний долг Беларуси составил на 01.04.2012 г. 14 млрд 533 млн, уменьшившись по сравнению с 1 января текущего года на 3,9%.Долгосрочный за январь-март достиг 24,2 млн. увеличившись на 1%.На долю органов государственное управления в структуре валового внешнего долга страны приходилось на 1 апреля 12,7 млрд $,что на 2,5% меньше по сравнению с данными на начало года Долг органов денежно-кредитного регулирования за первый квартал уменьшился на 10% до 1,17 млрд $.Внешние долговые обязательства банков за январь-март сократились до 8,2 млрд $,или на 0,3%.Что касается нефинансового сектора экономики,то его долговое обязательство перед нерезидентами за первый квартал увеличился на 0,4%до 15 млрд $.Долговая задолженность белорусских компаний перед прямыми инвесторами за январь-март выросла до 1,66млрд $,илина 4,5%.Обслуживание валового внешнего долга Беларуси в 1 квартале 2014 года обошлось в 2,6млрд $,что составляет 16,8% ВВП.При этом платежи по основному долгу составили 2,2млрд,платежи по процентам — 404,6 млрд $.Валовый внешний долг Беларуси за первый квартал 2014 года уменьшился на 0,9% и на 1 апреля составил 38млрд 757,6 млн.

Валовый внешний долг Беларуси представляет собой невыплаченную сумму фактических текущих и необусловленных обязательств резидентов страны перед нерезидентами,которые требуют выплаты основного долга или процентов дебиторам в будущий период времени.Валовый внешний долг включает в себя долг органов государственного управления,органов денежно-кредитного регулирования,банков и других секторов экономики.