Как уже говорилось, стохастический осциллятор можно использовать по-разному. Чаще всего его выбирают в качестве инструмента для выявления расхождений. Большинство аналитиков рассматривают расхождения в сочетании с показаниями перекупленности/перепроданности.

Некоторые аналитики требуют соблюдения дополнительного условия, согласно которому для возникновения сигнала к продаже медленная кривая %K должна пересечь кривую %D сверху вниз, а для возникновения сигнала к покупке — снизу вверх. Это аналогично случаям, когда короткое скользящее среднее пересекает длинное снизу вверх (бычий сигнал) или сверху вниз (медвежий сигнал). Так сигнал к покупке возникает, если рынок перепродан (25% или менее для %D), налицо положительное расхождение, и кривая %K пересекает кривую %D снизу вверх.

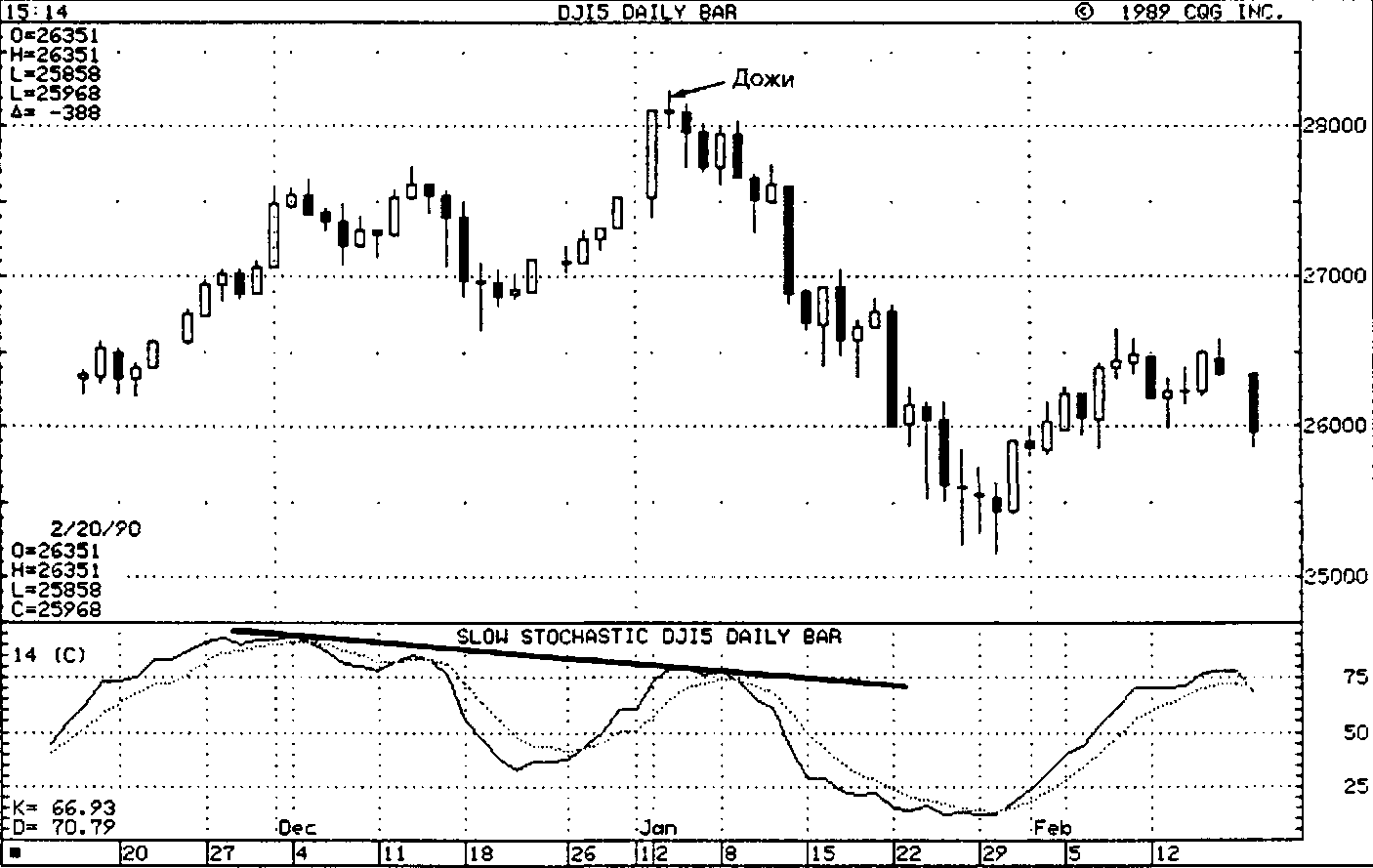

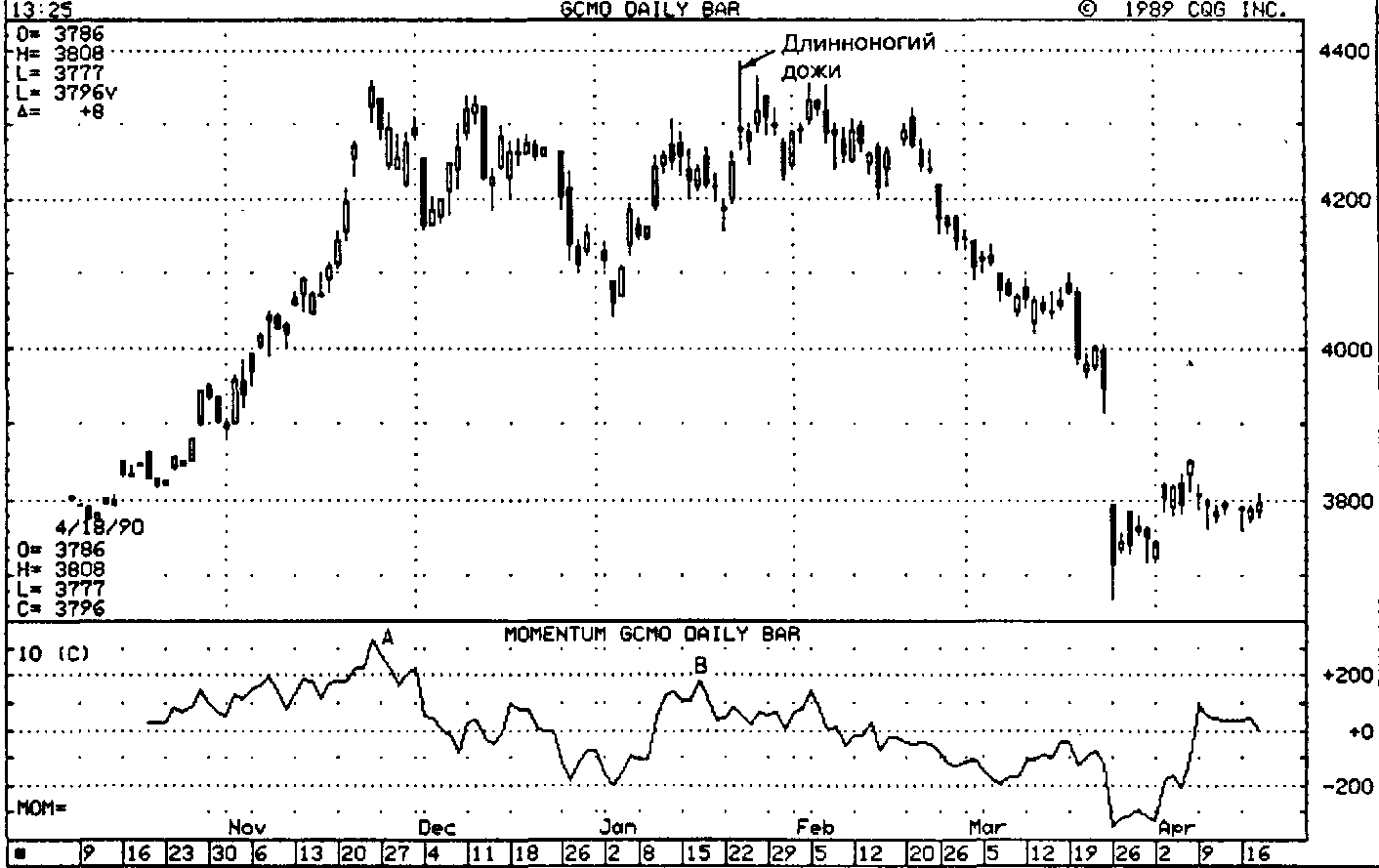

Взгляните на рисунок 14.4. Дожи, появившийся 3 января, должен был заставить аналитика призадуматься. Ведь, как известно, дожи, следующий за длинной белой свечой, — не повод для оптимизма. Превзойдя декабрьские максимумы, цены в этот день достигли новых высот. Но стохастический осциллятор не повторил успеха цен, то есть получилось медвежье отрицательное расхождение. Это стало серьезным подтверждением медвежьего сигнала дожи.

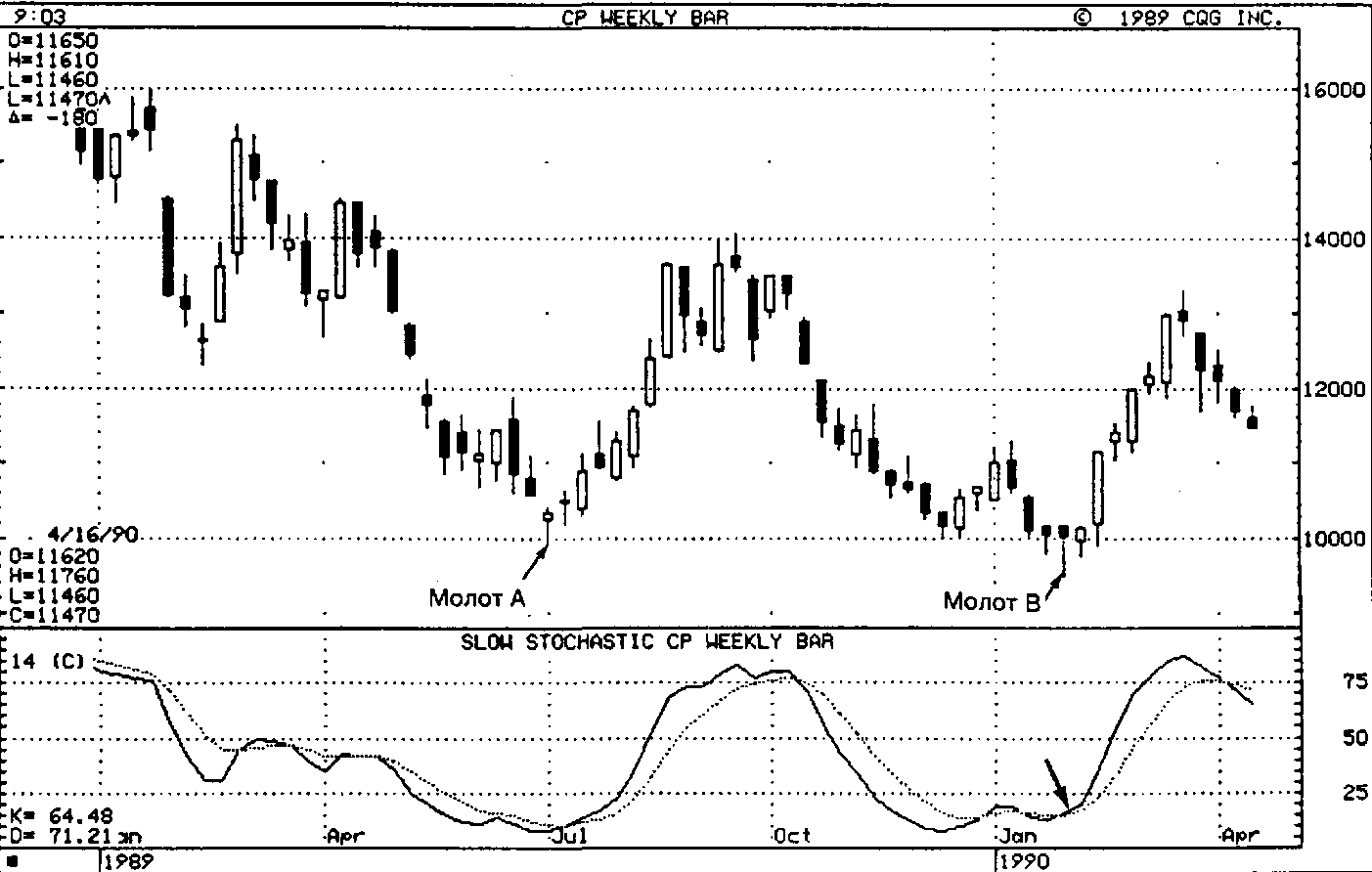

В дополнение к расхождениям некоторые аналитики следят за пересечениями кривых %K и %D. Посмотрите на рисунок 14.5. В сере-

Рис. 14.4. Промышленный индекс Доу-Джонса — 1989-1990 (стохастический осциллятор со свечами)

Рис. 14.5. Медь — недельный график (стохастический осциллятор со свечами)

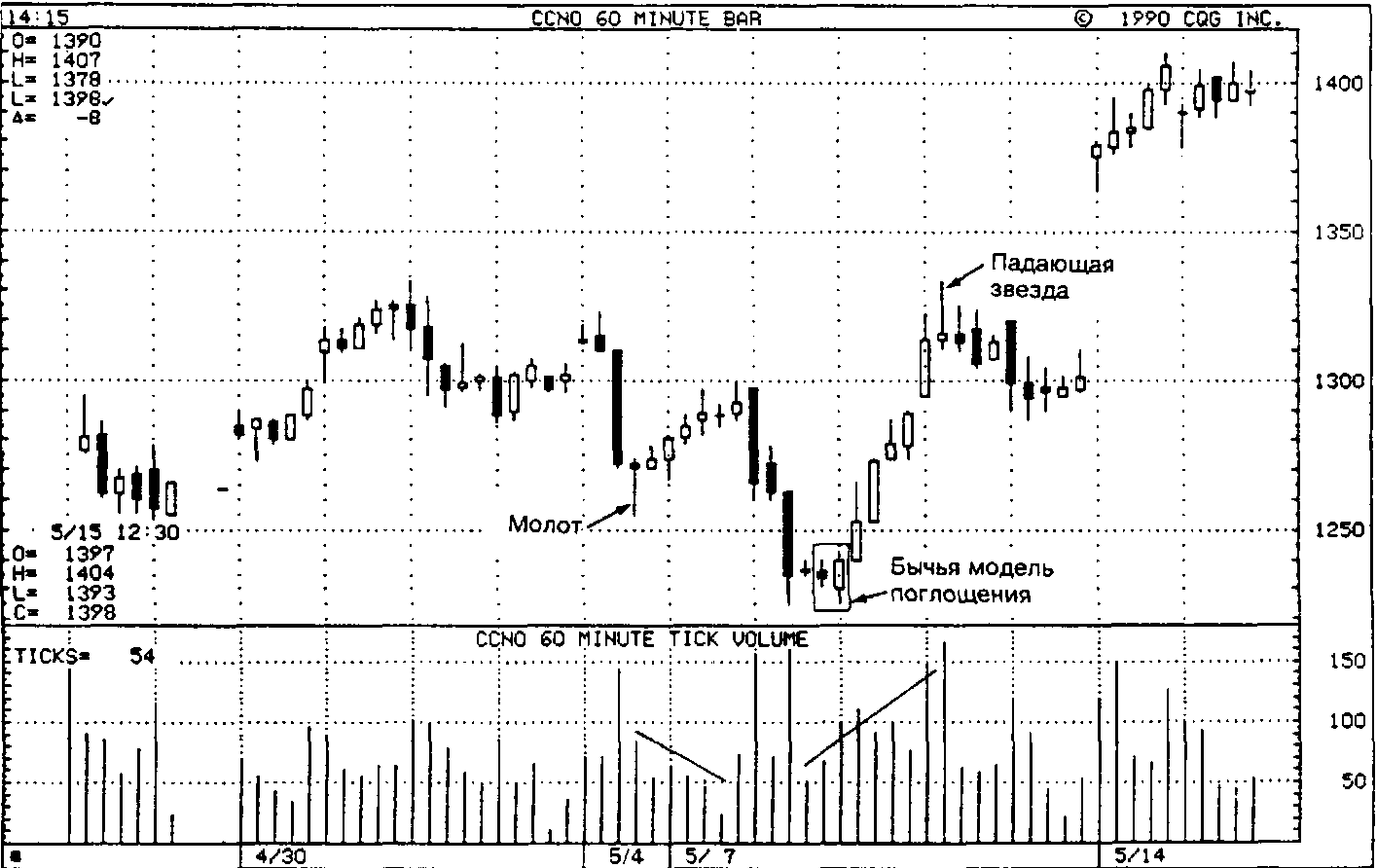

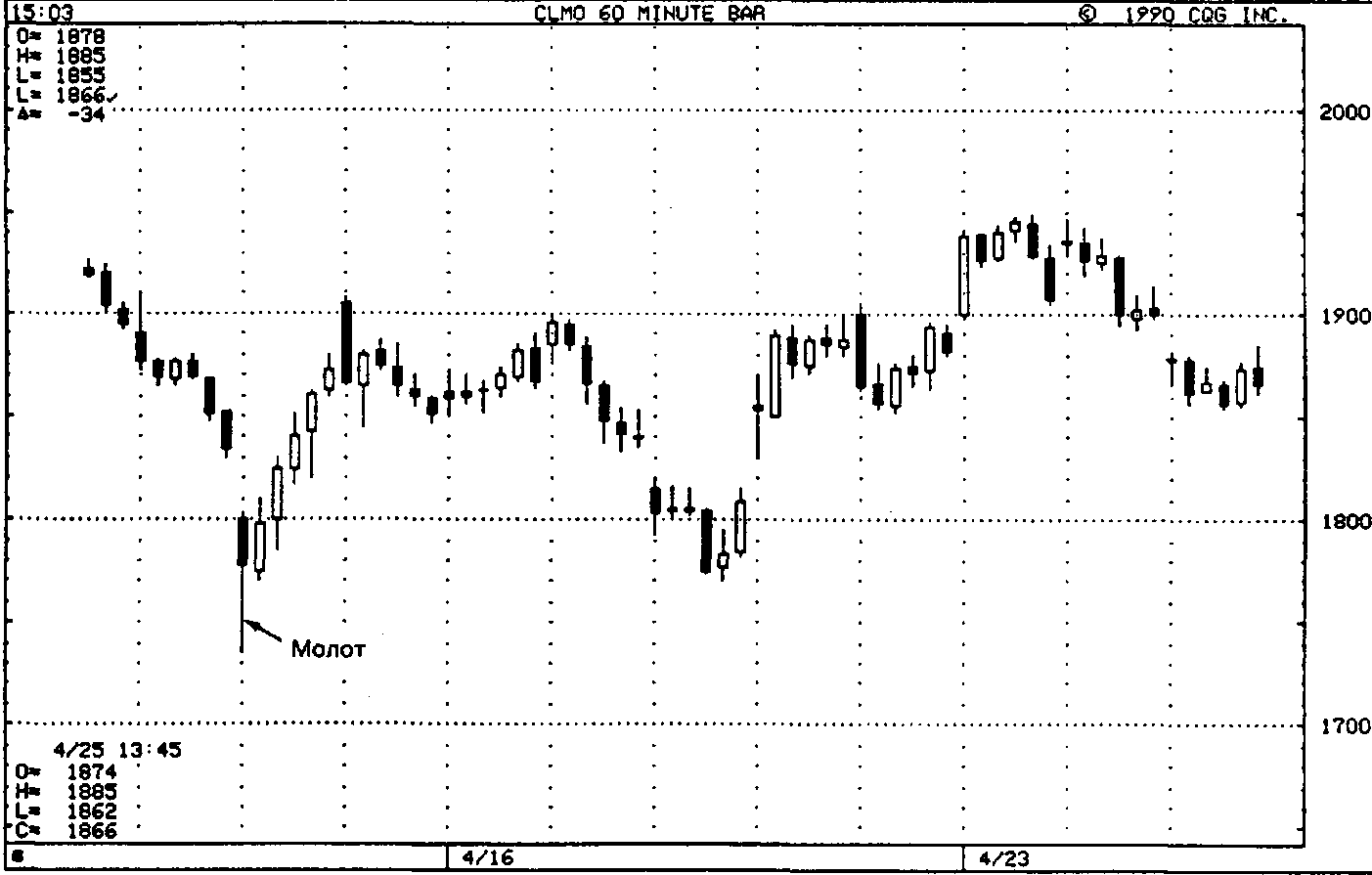

дине 1989 года цены на медь образовали основание в виде молота. В начале 1990 года возникла новая серия молотов. Что это — признак еще одного основания? Пожалуй — да, судя по показаниям стохастического осциллятора. Молот В, прорвав минимумы молота А, достиг новых минимумов. Однако стохастический показатель, соответствующий молоту В, был выше, чем при молоте А. Это — положительное расхождение, свидетельствующее об ослаблении давления продавцов.

Кроме того, в это же время произошло положительное пересечение, когда более подвижная кривая %К (сплошная линия) пересекла пунктирную %D снизу вверх (см. стрелку). Подобное пересечение считается более значимым, если оно происходит в области перепроданное™ (ниже 25%). В данном случае именно это и произошло. Таким образом, в начале 1990 года образовалась серия свечей, похожих на молот, и произошло положительное расхождение с положительным пересечением в период перепроданности рынка. Эта совокупность технических признаков является серьезным свидетельством завершения предыдущей нисходящей тенденции.

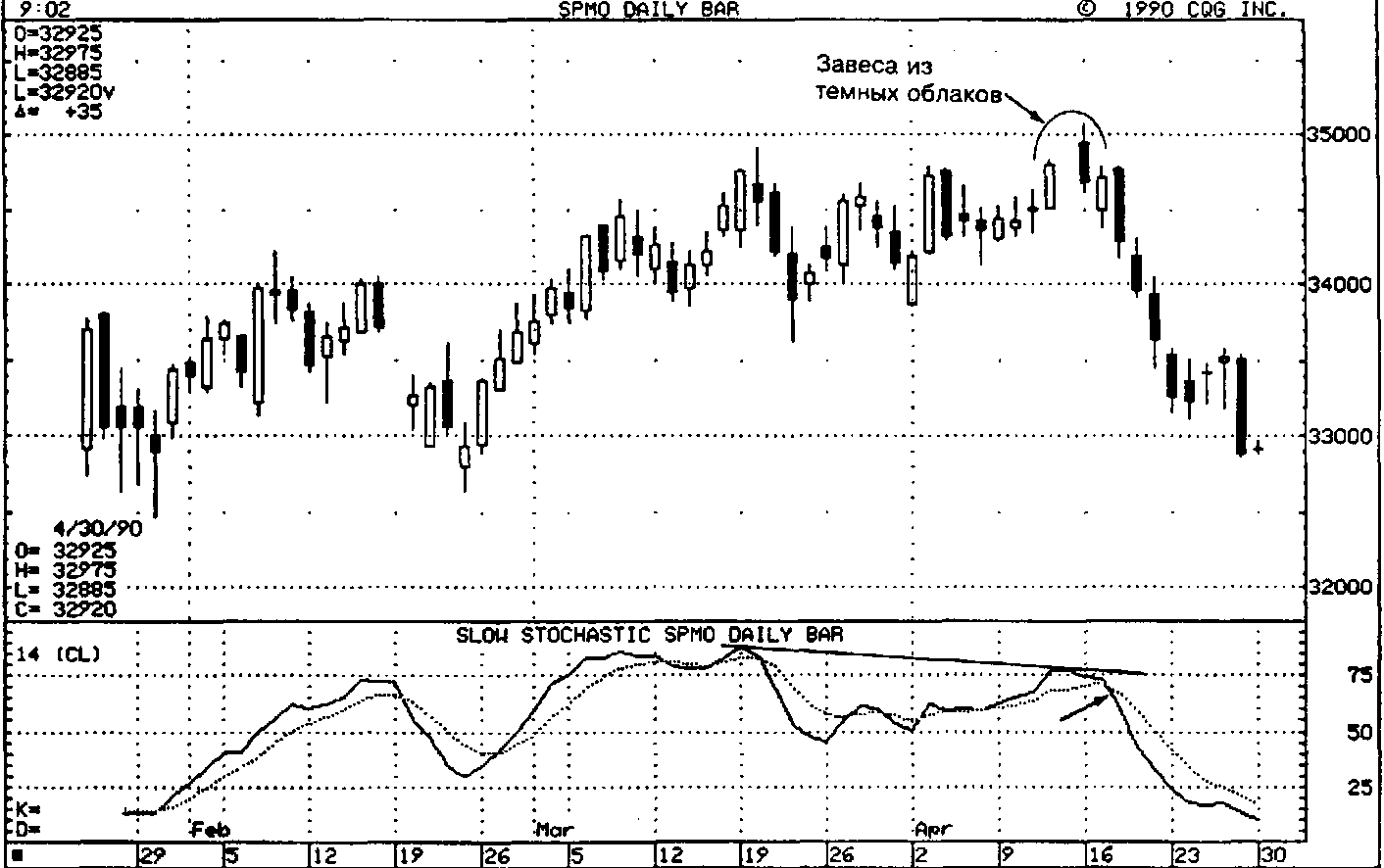

Как видно из рисунка 14.6, в апреле (12 и 16) появилась завеса из темных облаков. Черная свеча от 16 апреля подтолкнула цены выше уровня прежних мартовских максимумов. То есть цены достигли новых высот, а показатели стохастического индикатора — нет. Завеса из темных облаков и отрицательное расхождение — сигналы не делать большие ставки на продолжение подъема цен. Подтверждением того,

Рис. 14.6. Индекс S&P — июнь 1990, дневной график (стохастический осциллятор со свечами)

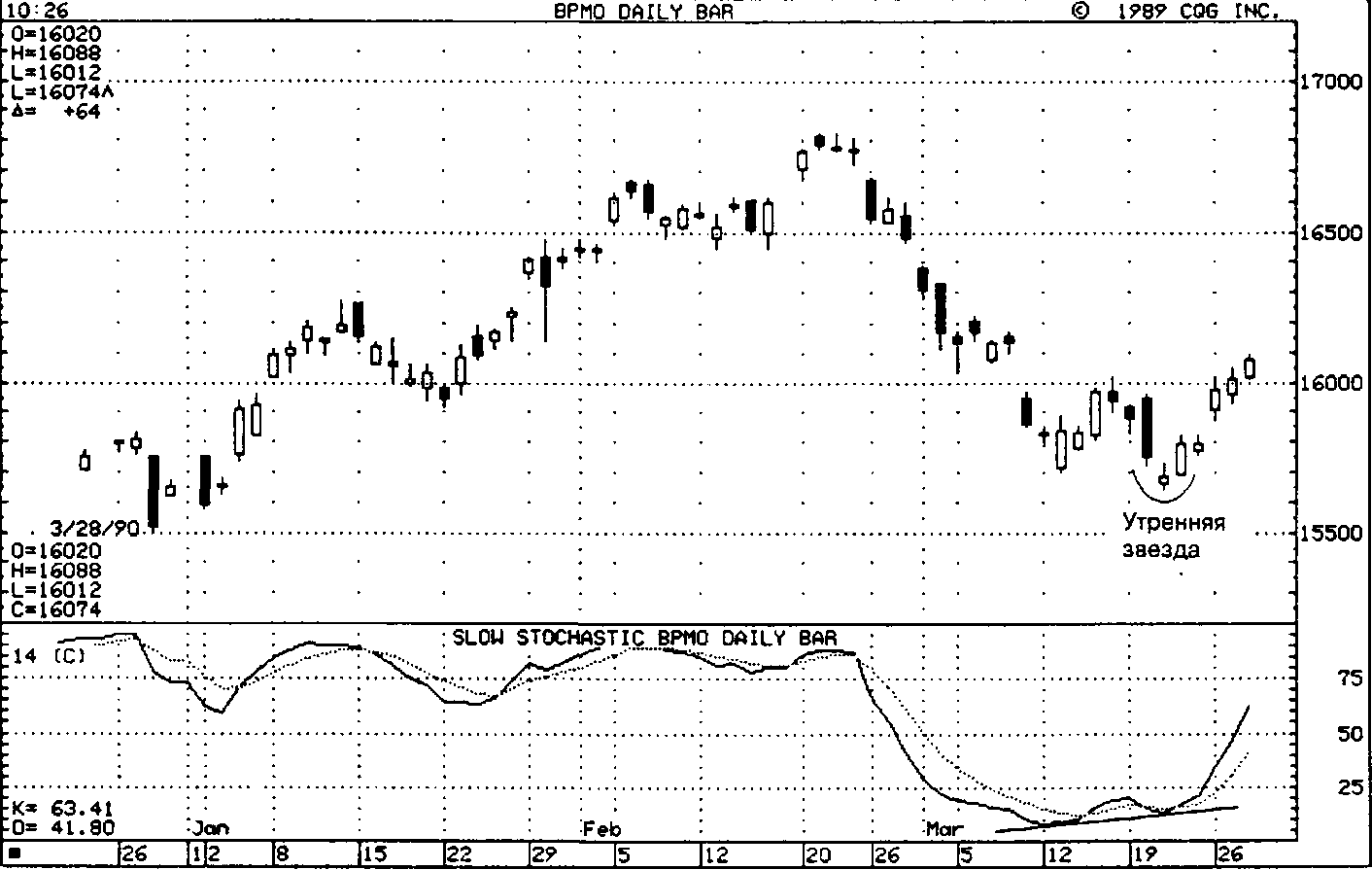

Рис. 14.7. Британский фунт — июнь 1990, дневной график (стохастический осциллятор со свечами)

что цены должны пойти вниз, стало отрицательное пересечение: быстрая кривая %К опустилась ниже медленной %D (см. стрелку).

Я редко использую графики свечей для анализа фьючерсов на британский фунт, поскольку (как видно из рис. 14.7) многие торговые сессии представлены свечами с маленькими телами или дожи. Кроме того, на этом рынке часто возникают ценовые разрывы, вызванные ночной торговлей (это относится и к фьючерсам на другие валюты). Тем не менее, свечи иногда подают сигналы, заслуживающие внимания, особенно если они подтверждаются другими индикаторами2.

В мартовскую неделю (с 19 числа) появилась разновидность утренней звезды. Как правило, предпочтительно, чтобы третья, белая, свеча модели «утренняя звезда» перекрывала значительную часть черного тела первой свечи. С данной белой свечой этого не произошло. Для оценки степени весомости разновидности той или иной модели нужно всегда обращаться к другим техническим показателям. В момент появления утренней звезды (точнее, ее разновидности) цены достигли новых минимумов, а стохастический индикатор — нет. Налицо бычье положительное расхождение, которое было вскоре подтверждено, когда кривая %К пересекла кривую %D снизу вверх. Таким образом, несовершенство модели «утренняя звезда» лишь на время отодвинуло окончательное решение о том, что рынок достиг основания. Этот прогноз многократно подтвердили сигналы стохастического осциллятора.

ТЕМП

Индикатор темпа (momentum), или скорости движения цен (price velocity) рассчитывается как разность между сегодняшней ценой закрытия и ценой закрытия определенное число дней назад. Так, используя 10-дневный индикатор темпа, мы сопоставляем сегодняшнюю цену закрытия с ценой десятидневной давности. Если сегодняшняя цена закрытия выше, то показатель темпа будет положительным. Если сегодняшняя цена закрытия ниже цены десять дней назад, то величина темпа отрицательная. При использовании индикатора темпа исходят из того, что перепад цен (разность между сегодняшней ценой закрытия и ценой некоторое время назад) должен неуклонно увеличиваться по мере развития тенденции. Это — признак восходящей тенденции, стабильно набирающей темп. Иначе говоря, скорость изменения цен возрастает. Если же цены растут, а темп начинает выравниваться, значит тенденция замедляется. Это может быть ранним признаком ее окончания. Если кривая темпа пересекает нулевую линию сверху вниз, данный сигнал считается медвежьим, а если снизу вверх — бычьим.

Индикатор темпа также является эффективным средством выявления состояний перекупленности/перепроданности. Например, если его величина положительна и сравнительно велика, то это может означать, что рынок перекуплен и не исключен откат цен. Показатель темпа

Рис. 14.8. Золото — июнь 1990, дневной график (темп со свечами)

Рис. 14.9. Мазут — июль 1990, дневной график (темп со свечами)

обычно достигает максимума прежде цен. Исходя из этого, темп, отражающий состояние сильной перекупленное™, может предвещать образование ценового пика.

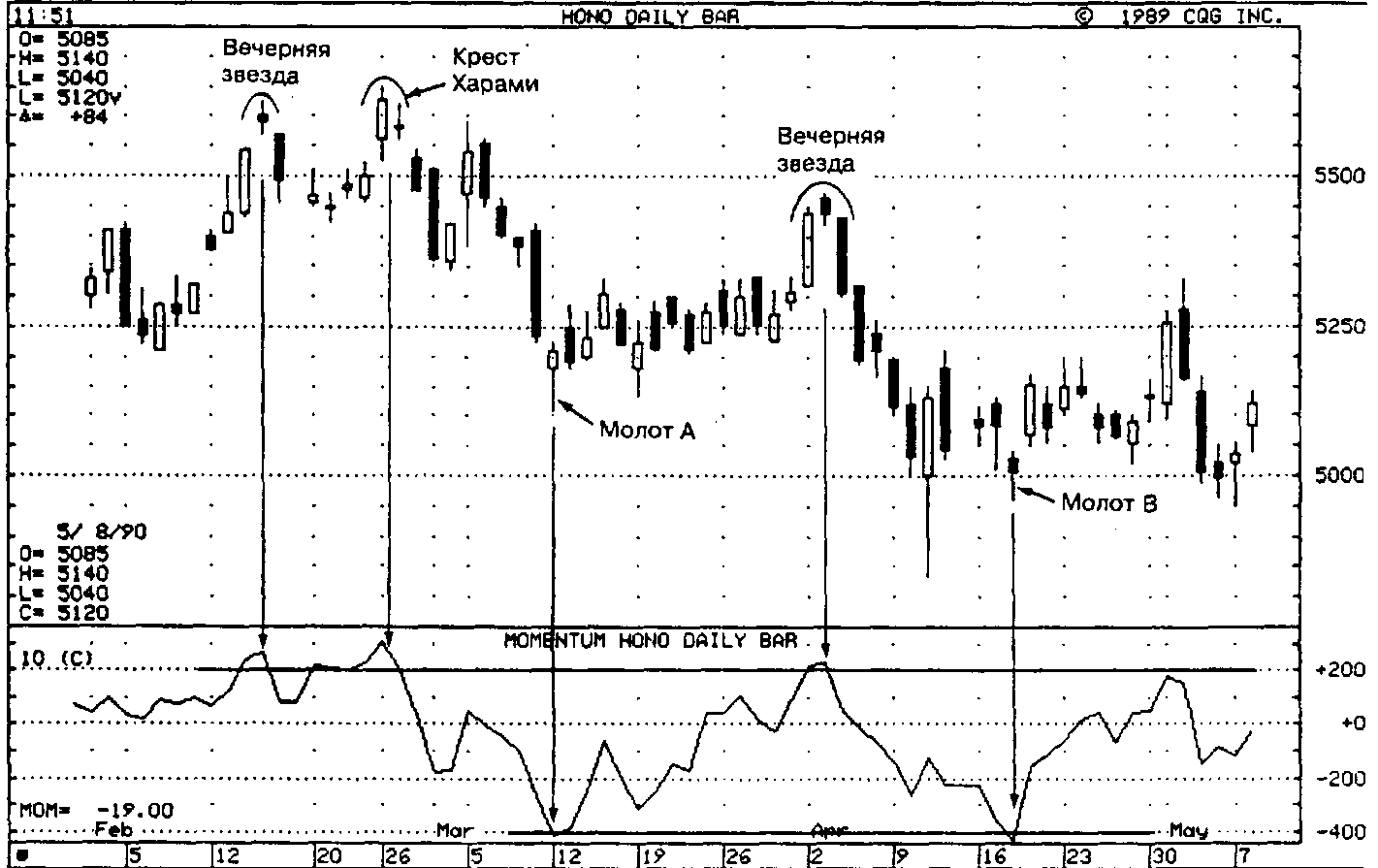

Обратимся к рисунку 14.8. Январский длинноногий дожи посоветовал быкам быть осторожнее. К осторожности призывал и другой сигнал: в день появления этого дожи цены достигли новьк высот, показатель же темпа значительно уступал предыдущему максимуму, установленному в конце ноября (А). Еще одно доказательство возможного начала нисходящей тенденции появилось в начале февраля, когда темп опустился за нулевую линию.

Еще одно предназначение индикатора темпа — определение уровней перекупленности/перепроданности (см. рис. 14.9). Обратите внимание, что на этом графике цен на мазут показание осциллятора вблизи +200 (т.е. текущая цена закрытия на 0,02 долл. выше цены закрытия десятидневной давности) отражает ситуацию перекупленности. Ситуация перепроданное™ на этом рынке складывается тогда, когда величина темпа равна -400, или на 0,04 долл. ниже цены закрытия десять дней назад. При уровне перекупленности в 200 пунктов продолжение предыдущего подъема маловероятно, и рынок должен либо войти в горизонтальный коридор, либо понизиться. Вероятность разворота на вершине при указании темпа на состояние перекупленности возрастает при наличии медвежьего подтверждения от свечей. В данном примерефевральский показатель перекупленности на графике осциллятора бьш дополнен вечерней звездой, а затем — крестом харами. В начале апреля темп вновь достиг уровня перекупленности, что сопровождалось еще одной вечерней звездой. А показателям перепроданности в марте и апреле сопутствовали молоты А и В. Дальнейшее понижение рынка в этих точках маловероятно, и для выхода из состояния перепроданности рынок должен либо консолидироваться, либо пойти на подъем.

Примечания

'Данный RSI отличен от понятия относительной силы, используемого техническими аналитиками фондового рынка. Они измеряют относительную силу одной акции или группы акции, сопоставляя ее динамику с динамикой более широкого рыночного индекса, такого как индекс Доу-Джонса или S&P 500.

Считывая круглосуточный режим работы мировых валютных рынков, некоторые японские аналитики наносят на свои графики две свечи: одна отражает токийскую торговую сессию, а другая — американскую. В итоге каждый суточный период представлен двумя свечами. Тем, кто работает на рынках валютных фьючерсов, могут помочь недельные свечные графики, которые частично снимают проблемы, связанные с ночной торговлей.

ГЛАВА 15

СВЕЧИ С ОБЪЕМОМ И ОТКРЫТЫМ ИНТЕРЕСОМ

Согласно концепции объема торговли, чем он больше, тем выше потенциал ценовой тенденции. При росте объема текущая тенденция должна продолжаться. Если же ее развитие сопровождается снижением объема, то вероятность ее продолжения уменьшается. Объем также ценен как подтверждающий индикатор при образовании вершин и оснований. Проверка уровня поддержки при малом объеме свидетельствует об ослаблении давления продавцов и, следовательно, является бычьим сигналом. И наоборот: проверка уровня предыдущего максимума при незначительном объеме — медвежий сигнал, ибо она показывает истощение силы покупателей.

Хотя объем и может быть ценным вспомогательным средством для измерения интенсивности ценовой тенденции, по ряду причин возможности его применения, особенно на фьючерсных рынках, отчасти ограничены. Данные об объеме поступают с задержкой на день. Торговля спрэдами может внести в них некоторые искажения — особенно в данные по отдельным контрактным месяцам. Показатели объема могут быть также искажены из-за расширяющегося использования опционов на многих фьючерсных рынках и связанных с ними арбитражных стратегий. И все же анализ объема торговли может быть полезным инструментом. В данной главе рассмотрены некоторые способы возможного комбинирования объема и свечей.

ОБЪЕМ СО СВЕЧАМИ

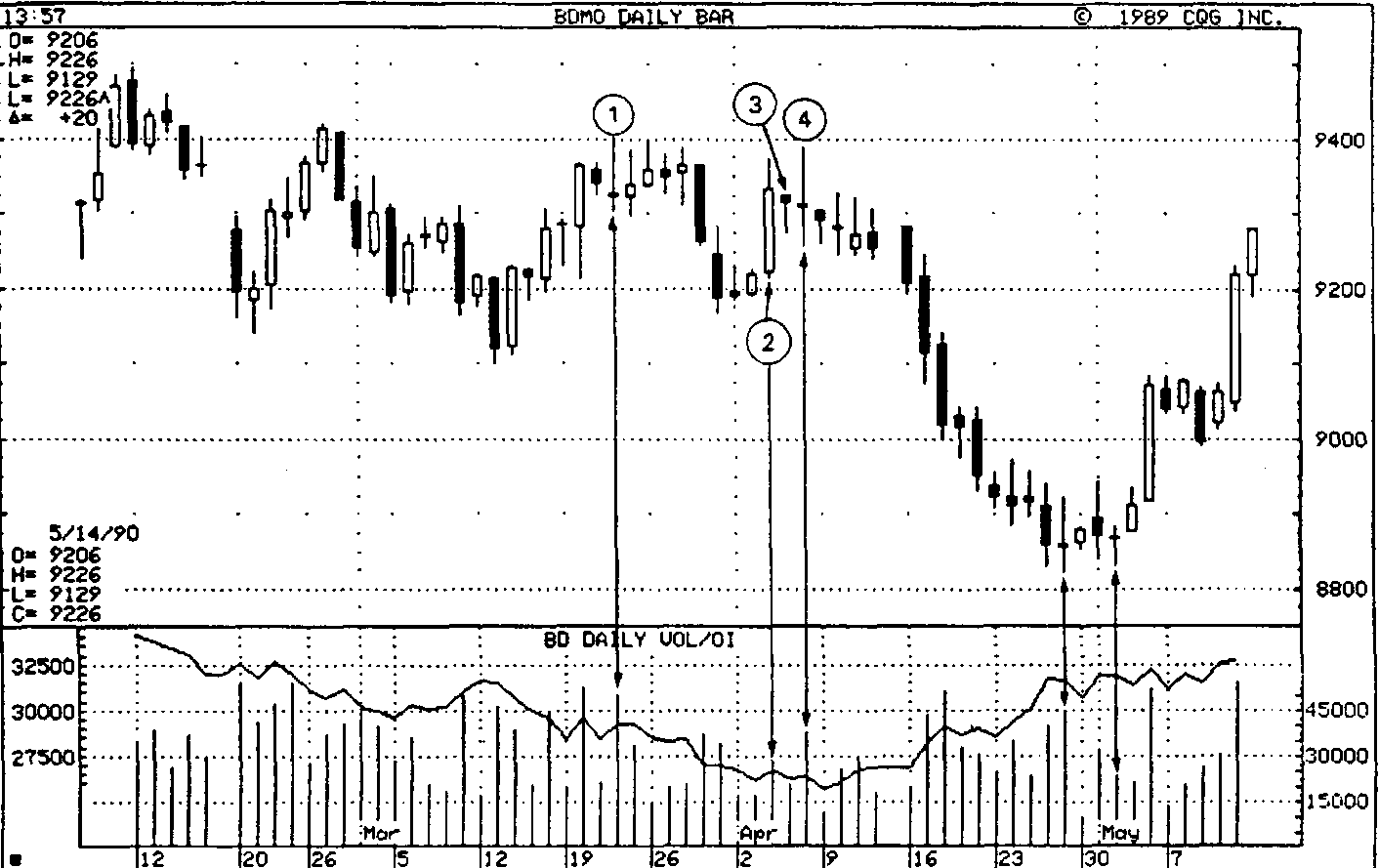

На рисунке 15.1 показано, как с помощью объема торговли и сигналов свечей подтверждается образование двойных вершин и оснований. 22 марта (свеча 1) рынок приблизился к уровню максимумов конца февраля (около 94). Объем в день появления свечи 1 составил 504 000 контрактов (все показатели объема представляют суммарный объем по всем контрактным месяцам). В течение последующих нескольких торговых сессий цены пытались прорваться за этот уровень. Маленькие белые тела тех дней отражают недостаток настойчивости быков. Это подтверждают также низкие показатели объема, соответствующие данной группе маленьких свечей. В результате через неделю быки сдались. В конце марта рынок за два дня упал на 2 полных пункта.

А теперь рассмотрим высокую белую свечу, появившуюся 4 апреля (2). Не предвещает ли эта сильная торговая сессия усиление быков? Пожалуй, нет. Ведь, во-первых, подъем цен в этот день происходил при относительно низком объеме в 300 000 контрактов. Длинным черным свечам предыдущих сессий (29 и 30 марта) соответствовал больший объем. Еще один сигнал тревоги прозвучал сразу после свечи 2. На следующий день (свеча 3) появилось маленькое тело. Свечи 2 и 3 образовали харами. Это означало, что предыдущий подъем закончился. Кстати, обратите внимание, что данная свеча с маленьким телом

Рис. 15.1. Облигации — июнь 1990, дневной график (объем со свечами)

является также разновидностью медвежьего повешенного (идеальный повешенный появляется у верхней границы торгового коридора или при восходящей тенденции). На следующий день (свеча 4) произошел последний рывок к уровню 94. Он был омрачен появлением рикши. Кроме того, об относительной бесперспективности этого рывка свидетельствовал более низкий объем (379 000 контрактов) по сравнению с объемом 22 марта (504 000 контрактов). Данная проверка уровня старого максимума при малом объеме повысила вероятность образования двойной вершины, а падение цен ниже минимума от 30 марта стало окончательным тому подтверждением. Минимальный ценовой ориентир, рассчитанный по этой двойной вершине, соответствовал уровню 90.

Мы пронаблюдали ситуацию, когда проверка максимума, сопровождающаяся низким объемом торговли, может предупредить об образовании вершины, особенно при наличии медвежьих сигналов свечей. На данном графике также имеется сигнал о развороте в основании, исходящий от объема и свечей. 27 апреля отмечено появлением дожи. В силу причин, о которых сказано в главе 8, дожи обычно более значимы как индикаторы разворота при восходящих, а не нисходящих тенденциях. Однако, при наличии соответствующего подтверждения их также следует рассматривать как сигнал разворота в основании. Именно так развивалась ситуация на рынке облигаций. Значимость дожи от 27 апреля возросла с появлением следом — через 3 дня — еще одного дожи. Два дожи — это уже весомо, однако взгляните на сопутствующие обстоятельства этих двух дней. Во-первых, образовалось основание «пинцет» (т.е. минимумы были почти равны). Во-вторых, обратите внимание на объем. 27 апреля он составил 448 000, а 2 мая (день второго дожи) упал почти наполовину — 234 000 контрактов. Проверка области поддержки при малом объеме — бычий сигнал. Финал нам известен.

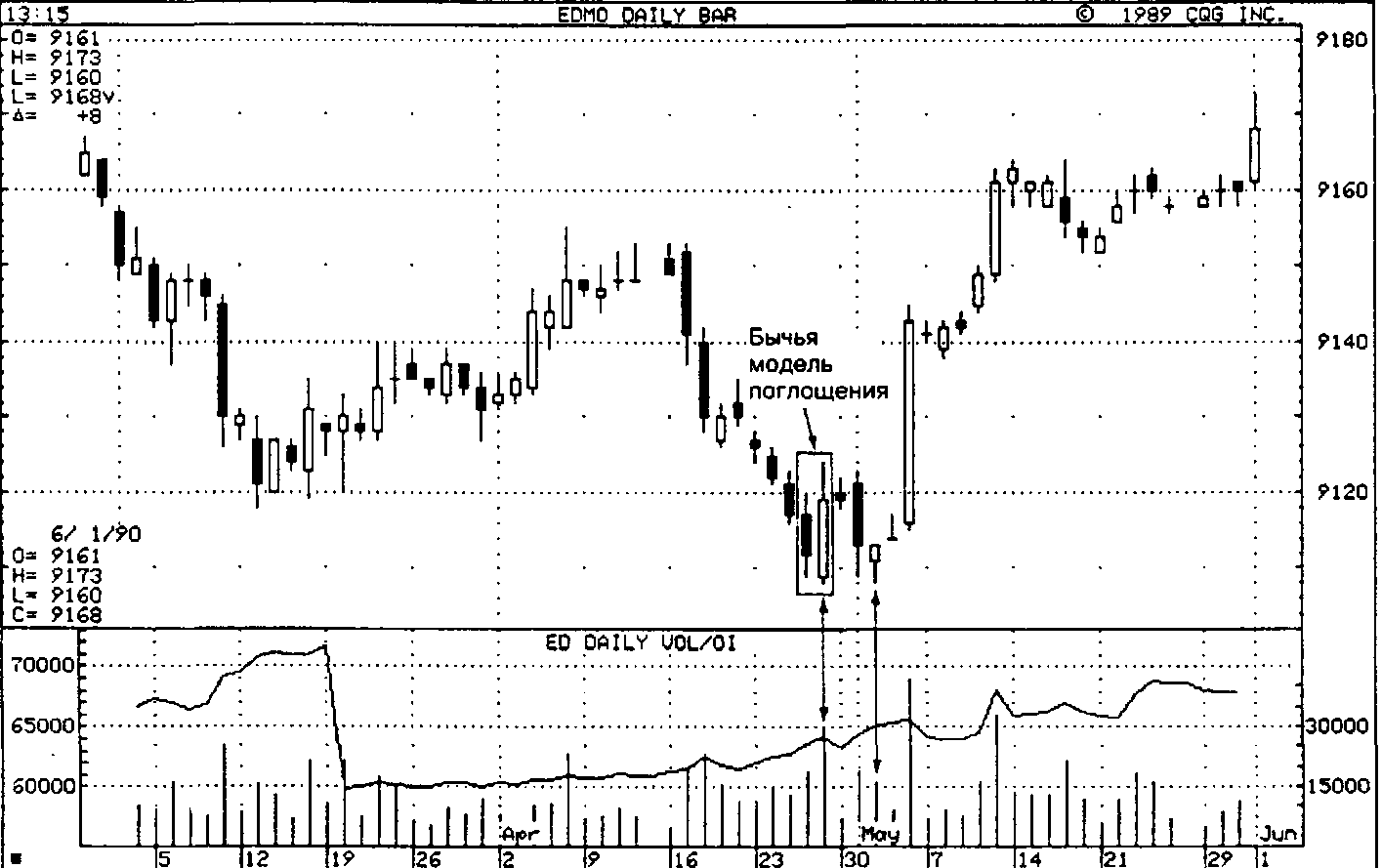

Как видно из бычьей модели поглощения на рисунке 15.2, конец апреля отмечен белой свечой и наибольшим объемом за последние месяцы. Это убедительно доказало твердость быков. Повторная проверка этих минимумов при малом объеме посредством свечи, близкой к молоту, подтвердила наличие прочного основания.

На использовании показателей объема торговли основано действие многих специальных технических инструментов. Два наиболее распространенных из них — балансовый объем (on balance volume) и тиковый объем™ (tick volume™).

Рис. 15.2. Евродоллары — июнь 1990, дневной график (объем со свечами)

БАЛАНСОВЫЙ ОБЪЕМ

При расчете балансового объема (on balance volume, OBV) используются только показатели объема. Если цена закрытия выше, чем накануне, то величину объема на этот день прибавляют к кумулятивной величине OBV. Если же цена закрытия ниже предыдущей, то величину объема на этот день вычитают из кумулятивной величины OBV.

OBV можно использовать по-разному. Например, для подтверждения тенденции. OBV должен двигаться в том же направлении, что и господствующая ценовая тенденция. Если цены растут при увеличении OBV, то возрастающий объем связан с активностью покупателей, даже при более высоких уровнях цен. Это следует считать бычьим сигналом. И наоборот: если цены и OBV падают, то сильнее на объем влияют продавцы, и снижение цен должно продолжаться.

OBV можно использовать и в условиях, когда цены находятся в горизонтальном торговом коридоре. Если OBV растет, а цены стабильны (предпочтительнее ситуация с низкими ценами), то это говорит о периоде накопления (accumulation) и явно предвещает возрастание цен. Если же цены движутся горизонтально, а OBV падает, то это свидетельствует о распределении (distribution) и должно служить медвежьим сигналом, особенно при высоких уровнях цен.

Рис. 15.3. Серебро — июль 1990, дневной график (OBV со свечами)

OBV со свечами

Из рисунка 15.3 видно, что после резкого снижения цен на серебро (13 июня) появилась свеча с маленьким телом. С образованием этой модели «харами» сильная нисходящая тенденция перешла в горизонтальную. В последующие недели рынок стоял на месте. В этот период OBV возрастал, отражая тем самым бычье накопление. 25 июня отмечено новыми минимумами цен. Но они не устояли, судя по появившемуся в этот день молоту. Положительное расхождение с OBV, неудавшаяся попытка медведей закрепиться на уровне новых минимумов и молот стали сигналами того, что рынок достиг краткосрочного основания.

ТИКОВЫЙ ОБЪЕМ™

На фьючерсных рынках данные об объеме торговли сообщают с задержкой на день. Чтобы компенсировать этот недостаток, многие аналитики прибегают к индикатору тикового объема™ (tick volume™):

он позволяет отслеживать изменения объема в течение торгового дня. Тиковый объем™ показывает число сделок, заключенных за определен-

ный внутридневной период, но не показывает число контрактов на сделку. Так он может составить, например, 50 сделок в час. Но сколько контрактов было заключено при каждой сделке из этой цифры не видно. Могло быть, например, 50 однолотовых приказов или 50 столотовых приказов. С этой точки зрения тиковый объем не отражает истинного объема. Однако, он остается ценным индикатором, поскольку только он позволяет измерить объем с меньшим опозданием — хотя и в ущерб точности.

Тиковый объем™ со свечами

Часовой внутридневной график на рисунке 15.4 наглядно показывает аналитическую ценность тикового объема™. После появления бычьего молота в конце торговой сессии 4 мая цены пошли вверх. Но их повышение сопровождалось падением тикового объема. Это — первый признак неуверенности покупателей. Второй признак — короткие белые тела. В первые три часа торговли 8 мая наблюдалось стремительное падение цен, в ходе которого были достигнуты новые минимумы. Однако внутридневная динамика цен во второй половине сессии 8 мая показала, что вероятность продолжения утреннего спада очень мала. Вслед за длинной черной свечой третьего часа торговли возник дожи. Из этих

Рис. 15.4. Какао — июль 1990, внутридневной график (тиковый объем™ со свечами)

двух свечей сложился крест харами, а еще через несколько часов появилось белое тело, поглотившее два предшествующих черных тела. Получилась бычья модель поглощения, особую значимость которой придает тот факт, что ее белая свеча поглотила два черных тела. Минимумы этой белой свечи образовали, к тому же, основание «пинцет».

На всякий случай, если требовалось еще одно свидетельство разворота, тиковый объем™ подтвердил, что верх одерживают покупатели. После названной бычьей модели поглощения цены возросли. В ходе этого подъема нарастал и объем, а также высота тел свечей. Падающая звезда и сопротивление вблизи уровня 1340 долл., образовавшееся на предыдущей неделе, временно притормозили восхождение цен. Когда же рынок прорвал этот уровень посредством окна, сомнений не осталось: инициатива — в руках у быков.

Обратимся к рисунку 15.5. Молот, появившийся 19 июня, — это сигнал о том, что рынок нацелен на основание. В первый час 20 июня цены достигли новых минимумов на отметке 16,62 долл. (свеча 1). Тиковый объем™ на этот час подскочил до 324 сделок. Еще одно падение к этому уровню в виде длинной черной свечи (2) произошло позже в ходе той же торговой сессии. На этот раз тиковый объем™ составил лишь 262 сделки. Следующую сессию, 21 июня, можно отнести к числу самых интересных. На третий час торговли цены упали к новому минимальному уровню в 16,57 долл. Это падение сопровождалось более

Рис. 15.5. Сырая нефть — август 1990, внутридневной график (тиковый объем со свечами)

низким тиковым объемом™ (249 сделок), чем предшествующие две проверки (свечи 1 и 2). Значит, напор продавцов ослабевал. Затем, к концу этого часа, цены спружинили вверх и образовался молот. (Из раздела главы 11 о спружиниваниях вы знаете, что теперь следует ожидать повторную проверку недавнего максимума вблизи отметки 17,24 долл.).

ОТКРЫТЫЙ ИНТЕРЕС

На фьючерсных рынках новый контракт образуется тогда, когда новый покупатель и новый продавец договариваются о вступлении в сделку. В связи с этим число контрактов, обращающихся на том или ином фьючерсном рынке, может превышать объем поставок реального товара, лежащего в основе данного фьючерсного контракта. Открытый интерес (open interest) — это общее число длинных или коротких позиций, но не тех и других вместе, которые на данный момент остаются открытыми.

Открытый интерес, как и объем, помогает измерить силу текущей ценовой тенденции через определение характера движения денег — их поступления или оттока с рынка. Рост или падение показателей открытого интереса сопряжены, с одной стороны, с числом новых покупателей или продавцов, вступающих в игру, и, с другой — с числом выбывающих из нее старых трейдеров.

В данном разделе основное внимание будет уделено иллюстрации значимости ценовых тенденций, которым сопутствует возрастающий открытый интерес. Главное, о чем здесь надо помнить: открытый интерес служит подтверждением текущей тенденции, если он повышается. Допустим, рынок идет вверх; открытый интерес — тоже: значит, новые покупатели напористее новых продавцов. Рост открытого интереса показывает, что в игру вступают и те, и другие, но напористее из них — быки. Это связано с тем, что они продолжают покупать несмотря на рост цен.

Ситуация с нарастающим открытым интересом и падающими ценами отражает твердость медведей. Объяснение таково: рост открытого интереса означает, что в игру вступают новые покупатели и новые продавцы, но вторые готовы продавать и при неуклонном падении цен. Таким образом, в случае роста открытого интереса при восходящей тенденции тон обычно задают быки, и тенденция должна продолжаться. Если же открытый интерес растет при медвежьей тенденции, то на рынке властвуют медведи, и напор продаж должен сохраняться.

И наоборот: если развитие ценовой тенденции сопровождается падением открытого интереса, то это сигнализирует о возможности ее прекращения. Почему? Потому что падение открытого интереса происходит тогда, когда из игры выбывают трейдеры, которые уже имеют позиции. Теоретически с закрытием этих старых позиций движущая сила

тенденции должна иссякнуть. Исходя из этого, рыночный подъем при падающем открытом интересе связан с закрытием коротких позиций (и ликвидацией позиций старыми быками). С выбыванием старых медведей продолжение покупок (т.е. закрытие коротких позиций) становится маловероятным — отсюда возможность ослабевания рынка.

Рассмотрим для сравнения такой пример. Допустим, имеется шланг, подведенный к водопроводу. Подачу воды в шланг можно перекрывать с помощью крана. Растущий открытый интерес — это нечто вроде притока воды в шланг из водопровода. Пока кран открыт, поток воды из шланга не иссякнет (так и растущий открытый интерес толкает цены выше или ниже). Падающий открытый интерес — это закрытый кран. Вода еще будет поступать из шланга (ведь она в нем осталась), но когда он опорожнится, а притока уже не будет, поток иссякнет. Так же иссякает и ценовая тенденция.

При анализе нужно помнить и о других факторах (например, сезонных), не упомянутых в этом кратком обзоре открытого интереса.

Открытый интерес со свечами

На графике цен июньского контракта на облигации (см. рис. 15.1) представлена обширная информация об объеме. График также показывает важность растущего открытого интереса как фактора подтверждения ценовой тенденции. Взгляните еще раз на рисунок 15.1, но в этот раз обратите внимание на открытый интерес. Проанализируем ситуацию на этом графике.

13 марта на рынке облигаций начался краткосрочный подъем цен, который продолжался до 22 марта. Открытый интерес при этом падал. Это означало, что подъем является следствием закрытия коротких позиций и должен закончиться с завершением этого процесса. Подъем остановился у свечи 1. В этот день, отмеченный появлением рикши, цены не смогли прорваться выше максимумов конца февраля вблизи отметки 94. Открытый интерес стал расти при падении цен, начавшемся 9 апреля. Увеличение открытого интереса означает, что в игру вступали новые покупатели и продавцы. При этом напористее были медведи, так как они продолжали продавать при неуклонном снижении цен. Открытый интерес продолжал расти на всем протяжении спада "в конце апреля. С появлением двух дожи (27 апреля и 2 мая) на уровне 88,5 он начал выравниваться. Это свидетельствовало об ослаблении давления продавцов.

Сочетание растущих показателей открытого интереса и цен на протяжении всего мая отражало высокий потенциал рынка, как видно из рисунка 15.6. Менее оптимистично выглядела июньская ситуация, когда цены росли, а открытый интерес падал. Это означало, что июньский подъем был вызван главным образом закрытием коротких позиций. Такое положение заставляет усомниться в продолжении подъ-

Рис. 15.6. Хлопок — декабрь 1990, дневной график (открытый интерес со свечами)

Рис. 15.7. Сахар — июль 1990, дневной график (открытый интерес со свечами)

ема. Падающая звезда предрекла разворот цен. Так и случилось: за четыре дня рынок свел на нет всё, что было достигнуто почти за месяц.

Если новым ценовым максимумам сопутствуют необычно высокие показатели открытого интереса, то это серьезный повод для беспокойства. Ведь рост открытого интереса означает вступление в игру новых продавцов и покупателей. Если цены растут постепенно, то уровни приказов стоп-лосс, отдаваемых при открытии новых длинных позиций, будут также постепенно повышаться. В случае резкого снижения цен цепная реакция выполненных приказов стоп-лосс на продажу может обернуться поистине обвалом цен. Наглядный пример этого представлен на рисунке 15.7. В течение двух месяцев с начала марта цены на сахар держались в диапазоне 0,15—0,16 долл. Открытый интерес заметно вырос с момента последнего подъема, начавшегося в конце апреля. В начале мая он достиг необычно высокого уровня. По мере повышения цен новые покупатели ставили защитные стоп-приказы на продажу все выше и выше. Появившаяся затем серия дожи указала на некоторую нерешительность и возможный пик цен. Когда же 4 мая цены пошли вниз, один за другим стали включаться стоп-приказы и рынок рухнул.

Вторая сторона ситуации с таким уровнем открытого интереса состоит в том, что обладатели новых длинных позиций, не вышедшие из рынка по стоп-приказам, оказались в ловушке на уровне высоких цен. Это объясняется тем, что с увеличением открытого интереса в ифу вступают новые быки и медведи. Однако, после обвала цены оказались на уровне двухмесячного минимума. То есть все, кто покупал в предыдущие два месяца, оказались в убытке. Так что быки, купившие вблизи ценовых максимумов, теперь «страдают». Таких «страдальцев» много, судя по высоким показателям открытого интереса вблизи максимума в 0,16 долл. И они не преминут использовать всякий подъем, чтобы закрыть позиции. Именно так развивались события в середине мая, когда краткосрочный подъем к уровню 0,15 долл. натолкнулся на мощную волну продаж.

ГЛАВА 16

СВЕЧИ И ТЕОРИЯ ВОЛН ЭЛЛИОТА

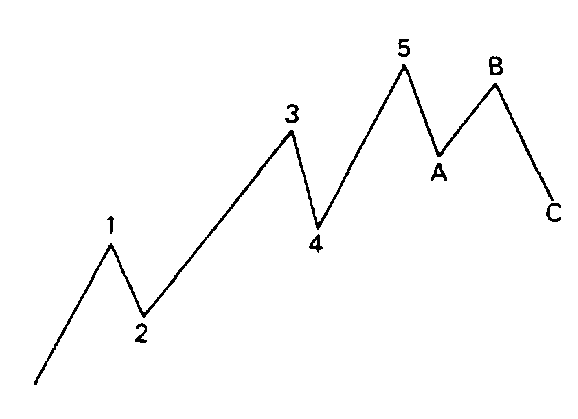

Анализом рынка на основе теории волн Эллиота занимается широкий круг технических аналитиков. Она применима к любым типам графиков — от внутридневных до годовых. В этом вступительном разделе мы коснемся лишь основных положений теории Эллиота. Описание всей волновой методологии может составить — и уже составило — целую книгу.

ОСНОВЫ ТЕОРИИ ВОЛН ЭЛЛИОТА

Свой волновой принцип (Wave principle) P.H. Эллиот открыл еще в начале века. Он заметил, что движение цен, наряду с прочими характеристиками, описывается пятиволновым подъемом, за которым следует трех-волновый спад. Эти восемь волн и составляют полный цикл, изображенный на рисунке 16.1. Волны 1, 3 и 5 называются импульсными (impulse waves), а волны 2 и 4 — корректирующими (corrective waves). Показанная на рисунке 16.1 ситуация относится к бычьему рынку, однако, те же принципы действительны и для медвежьего рынка: то есть при нисходящей тенденции импульсные волны направлены вниз, а корректирующие — вверх, наперерез основному течению.

Другое важное новшество Эллиота связано с использованием последовательности Фибоначчи в прогнозировании цен. Отсчет волн и коэффициенты Фибоначчи взаимосвязаны, поскольку с помощью последних можно рассчитать ценовые ориентиры для следующей волны. Так, например, волна 3 должна ориентировочно в 1,618 раза превзойти

Рис. 16.1. Стандартный вид волны Эллиота

высоту волны 1; а волна 4 — скорректировать 38,2% или 50% волны 3, и т.д.

Теория волн со свечами

В данной главе показано, как с помощью японских свечей можно подтвердить конечные точки волн Эллиота. Наиболее важные волны — с точки зрения возможностей для торговли — это волны 3 и 5. Волна 3, как правило, является самой мощной. Гребень волны 5 указывает на необходимость смены позиций на противоположные. Приведенные ниже примеры отсчета волн подготовлены с помощью моего коллеги — Джона Гамбино, специалиста по теории Эллиота. Отсчет волн — процедура субъективная (по крайней мере, пока волна не сформируется окончательно), поэтому если бы в данном случае ее проводил другой аналитик, то результат мог бы оказаться несколько иным.

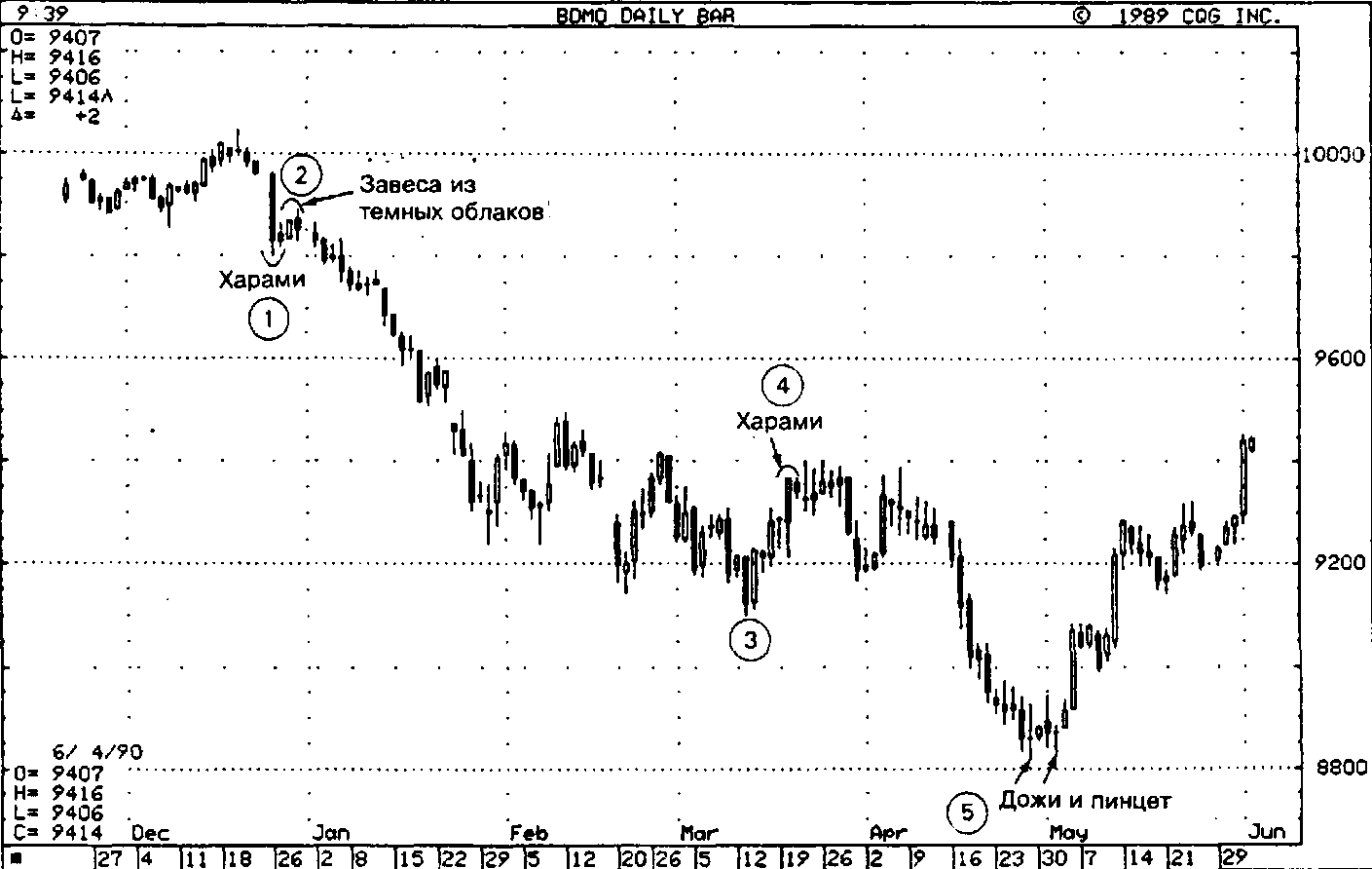

Опираясь на рисунок 16.2а, рассмотрим волна за волной пятиволновую последовательность. Импульсная волна 1 начала отсчет в конце февраля с завесы из темных облаков и завершилась в середине марта моделью «харами». Эта модель означала ослабление давления продавцов. Далее последовал небольшой подъем цен. Этот подъем, представленный корректирующей волной 2, завершился еще одной завесой из темных облаков. Импульсная волна 3 отмечена наиболее существенным снижением цен. Его размах можно предварительно рассчитать, умножив высоту волны 1 на коэффициент Фибоначчи. В результате получаем ориентир волны 3, равный 17,60 долл. На этом уровне следует ожидать сигнала свечей, подтверждающего окончание волны 3 в данном отсчете. Он появился II апреля. Подробно ситуация этого дня показана на рисунке 16.26, на внутридневном графике цен на сырую нефть.

II апреля цены в первый же час упали на 1 долл. по сравнению с предыдущей ценой закрытия. В этот момент казалось, что падению не будет предела. Однако далее события разворачиваются довольно любопытно. Цены резко останавливаются у отметки 17,35 — цифры, очень близкой к расчетному значению по Эллиоту (17,60 долл.). Более того,

Рис. 16.2. Сырая нефть — июнь 1990: дневной (а) и внутридневнои (б) графики (теория волн со свечами)

как показывает часовой график (см. рис. 16.26), первый час торговли, на который пришлось это падение, увенчался классическим молотом. За этим потенциально бычьим индикатором сразу же последовала серия сильных длинных белых тел. Бычий молот и последующие белые свечи на этом графике подтвердили окончание волны 3. Дневной график добавил к сигналу разворота в основании модель «просвет в облаках», образовавшуюся 10 и 11 апреля. Теперь нужно ожидать подъема на волне 4.

Согласно теории Эллиота, вершина корректирующей волны 4 не должна быть выше основания предыдущей волны 1. В данном случае это уровень 19,95 долл. С приближением цен к этому уровню следует ожидать медвежьего сигнала свечей. Именно так и произошло: 14 и 15 мая цены встали ниже отметки 20 долл., образовав крест харами и вершину «пинцет». Гребень волны 4 был достигнут.

Любопытно, что при разложении волны 4 на составляющие (а), (Ь) и (с) выявляются подтверждающие сигналы свечей. При завершении волны (а) формируется падающая звезда, максимумы которой остановились на уровне окна, открывшегося в начале апреля. Утренняя звезда в конце волны (Ь) указала на разворот в основании. А составляющая (с) была также гребнем волны 4 с сопутствующими ей медвежьим крестом харами и вершиной «пинцет».

Из рисунка 16.3 видно, что отправной точкой пятиволнового падения цен, начавшегося в конце декабря, была отметка 100,16. Порядок

Рис. 16.3. Облигации — июнь 1990, дневной график (теория волн со свеч,

отсчета волн показан на рисунке. Основание волны 1 сложилось в модель «харами», а гребень волны 2 — в завесу из темных облаков. Волна 3 не была отмечена сигналом свечей. Волна 4 увенчалась харами. Самая интересная часть в этой модели Эллиота — пятая, завершающая нисходящая волна. Ее ориентир рассчитывается умножением высоты третьей волны на коэффициент Фибоначчи и составляет 88,08. В конце апреля цены достигли минимума, равного 88,07. При этом от свечей поступил мощный бычий сигнал, представленный основанием «пинцет» из двух дожи. Это основание также было подтверждено показателями объема торговли. Более подробно картина событий, развивавшихся на этом минимуме, представлена на рисунке 15.1 через взаимоотношение объема и свечей.

ГЛАВА 17

СВЕЧИ И РЫНОЧНЫЙ ПРОФИЛЬ®

Рыночный профиль® (Market Profile®) — инструмент, которым пользуются многие фьючерсные трейдеры, — предоставляет информацию о рынках, ранее доступную лишь тем, кто работает непосредственно в торговом зале биржи. Рыночный профиль® помогает аналитикам понять внутреннюю структуру рынков. Он предоставляет логический, статистически обоснованный анализ цены, времени и объема. В данном разделе рассмотрены лишь некоторые из многочисленных инструментов, используемых практиками рыночного профиля®. Вопросы, касающиеся различных типов «профильных» дней (стандартных, трендовых, нейтральных, долгосрочных графиков динамики рынка и т.д.) или банка данных о ликвидности® (Liquidity Data Bank®) обсуждаться не будут. Цель этого краткого вступительного раздела — познакомить читателя с некоторыми из специфических характеристик рыночного профиля® и способами его применения в комбинации со свечами.

Концепция рыночного профиля® основана, в частности, на следующих положениях:

1. Назначение любого рынка — обеспечить условия для торговли.

2. Рынок — система саморегулирующаяся. К главным регулирующим факторам относятся цена, время и объем.

3. При обеспечении торговли рынок прибегает к ценовым зондам для «привлечения» продавцов или покупателей. Реакция на эти зонды позволяет выявить признаки силы или слабости рынка.

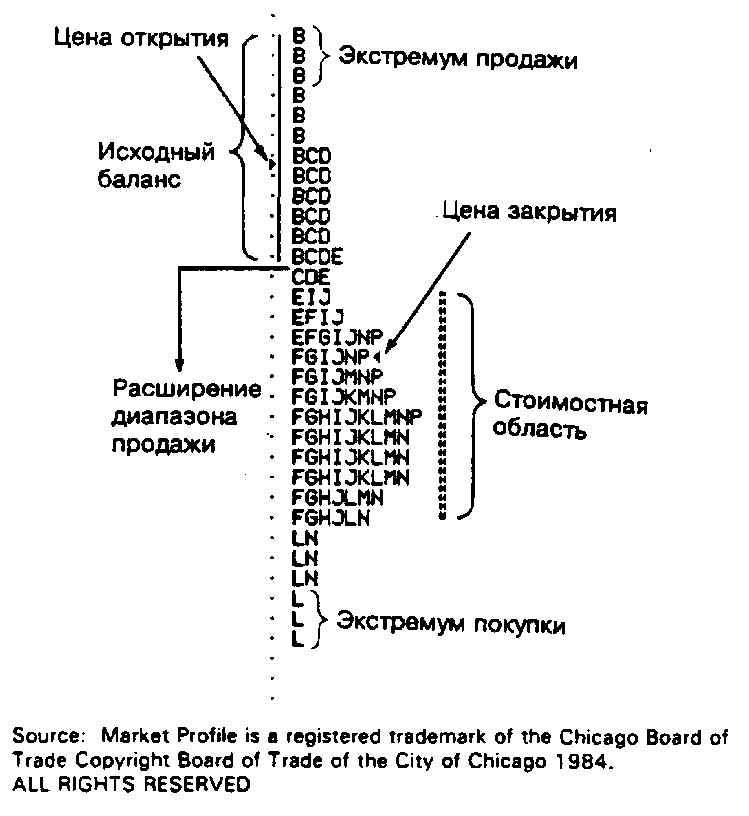

Рыночный профиль® подразделяет движение цен за день на получасовые периоды, обозначаемые соответствующими буквами. Так, период

Рис. 17.1. Пример рыночного профиля®

«А» длится с 8.00 до 8.30 (время чикагское); «В» — с 8.30 до 9.00, и т.д. Для рынков, которые открываются раньше 8.00 утра (это рынки облигаций, валют и металлов), первые получасовые периоды принято обозначать буквами «у» и «z». Каждая буква называется «цено-временная возможность» (Time-Price Opportunity, или сокращенно ТРО). Этот получасовой сегмент представляет ценовой диапазон, который сложился за данный промежуток времени (см. рис. 17.1).

Первый час торговли именуется «исходный баланс» (initial balance). Это период, когда рынок прощупывает диапазон торговли. Иначе говоря, это первая попытка рынка определить стоимость. Расширение диапазона (range extension) — это любой новый максимум или минимум, который появляется вслед за исходным балансом первого часа. На рисунке 17.1 представлено расширение диапазона продажи (selling range extension); расширения диапазона покупки (buying range extension) нет, так как нет новых максимумов после исходного баланса.

Для практиков рыночного профиля® стоимость определяется как принятие рынком цены на протяжении определенного периода времени;

она отражена в показателе объема сделок, заключенных по этой цене. Таким образом, время и объем — главные составляющие в определении стоимости. Если торговля по данной цене длится недолго — значит рынок отвергает эту цену. То есть он не установил стоимости. Если цены держатся относительно долго и при хорошем объеме — значит рынок принимает эти цены. Такое положение говорит о том, что рынок установил стоимост