Финансовый менеджмент

Анализ и прогнозирование денежных потоков организации

Работу выполнил

студент группы ЭЗ-4

Бурякин Максим Вениаминович

Дата «__» ________ 20___ г.

Работу проверил:

Старший преподаватель

Андреева Елена Алексеевна

__________________

Дата «__» ________ 20___ г.

Санкт-Петербург

2022

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА 1 МЕТОДЫ ПЛАНИРОВАНИЯ И УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ 5

1. 1 Методы управления денежными средствами на предприятии. 5

2.2 Анализ денежных потоков от финансовой деятельности. 10

2.3 Переменные и постоянные затраты на предприятии. 16

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ГАЗПРОМ СОЦИНВЕСТ». 23

2.1 Общая характеристика ООО «Газпром социнвест». 23

2.2 Анализ маркетинговой среды ООО «Газпром социнвест». 31

2.3Анализ внутренней среды.. 34

2.4Определение основных направлений развития ООО «Газпром социнвест» 40

ГЛАВА 3 РАСЧЕТ ПЛАНИРУЕМЫХ ДЕНЕЖНЫХ ПОТОКОВ ФИРМЫ И МЕТОДЫ УПРАВЛЕНИЯ ПОТОКАМИ.. 42

3.1Расчет прогноза денежного потока от операционной деятельности на следующий год (помесячно) 42

3.2Выбор наиболее эффективного инвестиционного проекта. 49

ЗАКЛЮЧЕНИЕ. 50

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 52

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

ПРОГНОЗИРОВАНИЕ и Анализ Денежных Потоков Организации

по дисциплине «Финансовый менеджмент»

Студент__________Бурякин Максим Вениаминович_________________

№ зач.кн._______19100343_________________Группа______ЭЗ-4________

Тема_Анализ и прогнозирование денежных потоков организации__________

Номер варианта Контрольного задания______ 4___________________

Структура, объем, сроки сдачи и защиты курсовой работы

Курсовая работа должна иметь следующую структуру: титульный лист, содержание, введение, основная часть, заключение, список использованной литературы.

Основная часть состоит из трех разделов (глав).

Глава 1.Методы планирования и управления денежными потоками.

В 1 главе следует раскрыть следующие теоретические вопросы: сущность иметоды финансового планирования и прогнозирования напредприятии;виды денежных потоков фирмы; методы прогнозирования денежных потоков от операционной (основной деятельности); анализ денежных потоков от инвестиционной деятельности;методы выбора оптимального инвестиционного проекта (вопросы по вариантам).

Глава 2. Анализ деятельности предприятия.

Общая характеристика предприятия; основные виды деятельности, положение на рынке, анализ конкурентов; динамика основных финансово-экономических показателей за последние 3-5 лет; социальный и экономический эффект от деятельности;SWOT-анализ.

Глава 3. Расчет планируемых денежных потоков от операционной и инвестиционной деятельности.

3.1 Расчет прогноза денежного потока от операционной деятельности на следующий год (помесячно).

3.2Выбор наиболее эффективного инвестиционного проекта.

Работа над курсовой работой состоит из следующих этапов:

- подготовка курсовой работы и сдача ее на проверку, срок до 16.12.2022___

- защита курсовой работы 19.12.2022______________________

Дата выдачи задания на курсовую работу17.04.2022______________

Последний срок защиты курсовой работы 19.12.2022___________________

Подпись преподавателя________________________________________

ВВЕДЕНИЕ

В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности. Вместе с тем, следует отметить, что концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Вместе с тем, денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно являются важнейшим самостоятельным объектом финансового менеджмента. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом.

Осуществление практически всех видов финансовых операций генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывные процессии определяется понятием «денежный поток». На современном этапе управлению денежными потоками предприятия уделяется, все больше внимания и на этом пути уже достигнут определенный прогресс.

Концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Прикладные аспекты этой концепции рассматриваются обычно лишь в составе вопросов управления остатками денежных активов, управления формированием финансовых ресурсов и антикризисного управления предприятием при угрозе банкротства.

Объектом исследования выступает Общество с ограниченной ответственностью «Газпром социнвест».

Предметом исследования является система управления денежными средствами предприятия.

Целью работы является разработка рекомендаций по совершенствованию анализа и управления денежными средствами для эффективного использования. Основные задачи данной работы:

-рассмотрение теоретических аспектов управления денежными средствами на предприятии:

- методы управления денежными средствами на предприятии;

- анализ денежных потоков от финансовой деятельности;

- метод расчета чистой прибыль на предприятии;

-ознакомление с организационно-экономической характеристикой предприятия ООО «Газпром социнвест»;

- расчет планируемых денежных потоков фирмы и методы управления потоками:

-расчет прогноза денежного потока от операционной деятельности на следующий год (помесячно)

-выбор наиболее эффективного инвестиционного проекта.

ГЛАВА 1МЕТОДЫ ПЛАНИРОВАНИЯ И УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

Счета с нулевым сальдо.

Это специальные счета расходов, имеющие нулевое сальдо. Чаще всего фирмы создают несколько таких счетов в банке-накопителе, и в случае необходимости средства на эти счета переводятся с главного счета. Когда чек приходит на ZBA для оплаты, денежные средства автоматически перечисляются с главного счета. Если же в данный момент главный счет имеет отрицательное сальдо, то средства пополняются путем банковского займа в пределах кредитной линии, займа на рынке государственных коммерческих векселей или продажи части казначейских векселей из портфеля фирмы.

Счета с нулевым сальдо облегчают контроль расходов и остатков денежных средств, следовательно, сокращает сумму свободных средств, лежащих без движения на банковском счете.[2]

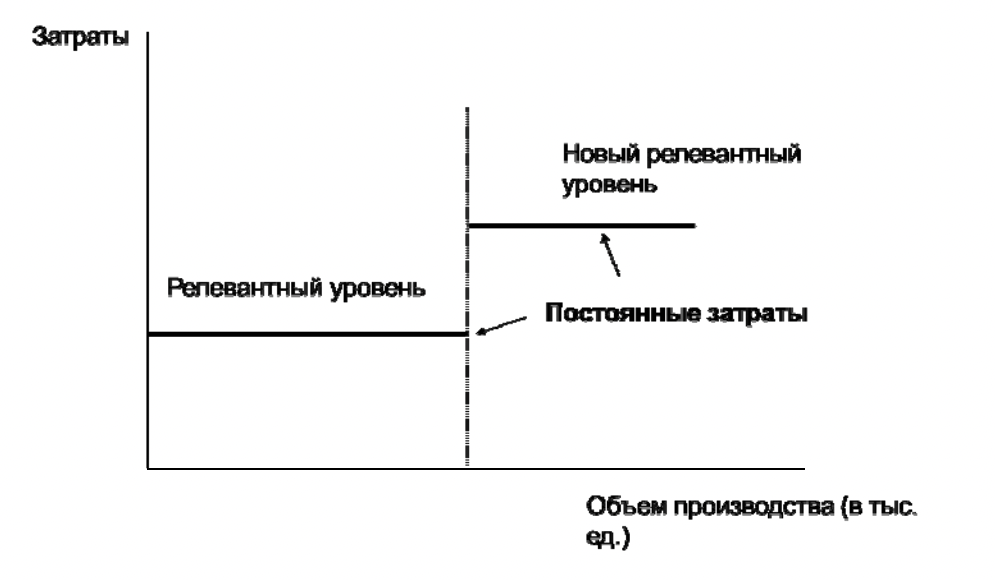

Рис. 3.1. Переменные и постоянные затраты

Постоянные затраты неизменны в пределах одного релевантного уровня

(рис. 3.2).

Рис. 3.2. Постоянные затраты

Постоянные затраты в виде арендной платы при аренде офиса могутменяться в течение деятельности предпринимателя. Они могут увеличиватьсяили уменьшаться количественно – поднимается или снижается стоимостьаренды или же изменяется арендуемая площадь. Они могут измениться иструктурно: предприниматель выкупил арендуемый офис или купил своепомещение в другом месте. Количественно они могут снизиться, так как теперьпредприниматель начисляет амортизацию, а она ниже, чем арендные платежи.Они также могут измениться и структурно: для приобретения своего

помещения предприниматель взял кредит, и теперь общая сумма постоянныхзатрат на содержание помещения может остаться той же, а структура – часть амортизационных отчислений, а часть проценты по кредиту.

Заработная плата отдела бухгалтерии является постоянными затратами.

Со временем объем расходов на заработную плату может увеличиваться(расширение штата в связи с увеличением операций, видов деятельности),может и уменьшаться – передача ведения бухгалтерского учета специализированной организации на аутсорсинг.

Постоянные затраты в виде арендной платы при аренде офиса могут

меняться в течение деятельности предпринимателя. Они могут увеличиватьсяили уменьшаться количественно – поднимается или снижается стоимостьаренды или же изменяется арендуемая площадь. Они могут измениться иструктурно: предприниматель выкупил арендуемый офис или купил своепомещение в другом месте. Количественно они могут снизиться, так как теперьпредприниматель начисляет амортизацию, а она ниже, чем арендные платежи.

Они также могут измениться и структурно: для приобретения своегопомещения предприниматель взял кредит, и теперь общая сумма постоянных

затрат на содержание помещения может остаться той же, а структура – часть

амортизационных отчислений, а часть проценты по кредиту.

Заработная плата отдела бухгалтерии является постоянными затратами.

Со временем объем расходов на заработную плату может увеличиваться

(расширение штата в связи с увеличением операций, видов деятельности),может и уменьшаться – передача ведения бухгалтерского учета специализированной организации на аутсорсинг.

Налоговые платежи. Существуют налоги, которые также относятся кпостоянным затратам: налог ни имущество, ЕСН с заработной платы

административного персонала, ЕНВД. Суммы этих налогов могут такжеизменяться в процессе деятельности. Сумма налога на имущество может

увеличиваться в связи с увеличением стоимости имущества (приобретениенового имущества, переоценка стоимости), в связи с увеличением ставокналога. Может и уменьшаться (продажа имущества, переоценка стоимости).

Могут изменяться и суммы других налогов, относящихся к постоянным

затратам. Переход на обслуживание ведения бухгалтерии на аутсорсингнепредполагает начисления заработной платы, поэтому и ЕСН также не будетначисляться.

Постоянные затраты могут изменяться путём перевода их в переменные.

Например, когда предприятие производит продукцию и часть комплектующихпроизводит у себя же. При снижении объёмов заказов, выгоднее найтистороннего производителя и получать комплектующие от него, тем самымубрать часть постоянных расходов в виде амортизации оборудования, егообслуживания, амортизации помещений, продав его или сдав в аренду. Приэтом стоимость поставляемых комплектующих будет считаться полностьюпеременными затратами.

Переменные затраты в виде материальных расходов при производстве

продукции (сырьё, материалы, комплектующие) считаются условно переменными затратами. Они также изменяются в течение деятельности. Изменениямогут происходить: – из-за изменения цен (увеличение цены поставщикавследствие инфляции, уменьшение цены вследствие изменения поставщика сболее лояльными условиями), – из-за изменения технологии (применения менеедорогих видов сырья и материалов, применения дешёвых заменителей), – из-заизменения самого производства(ранее покупаемые комплектующие настороне, предприятие может начать производить самостоятельно. При этомчасть переменных затрат перейдёт в постоянные в виде амортизацииоборудования, зарплаты бригадиров и окладной части рабочих, часть затратостанется переменными в виде затрат на сырьё и материалы.Переменные затраты в виде сдельной заработной платы - такие затратыизменяются в количестве, а также в связи с изменением условий выплат:повышение или снижение норм, применение новых стимулирующих производительность труда выплат, увеличение или же сокращение персонала и т.д. Тоесть размер переменных затрат изменяется на протяжении жизнедеятельностипредприятия.

Переменные затраты в виде оплаты процентов менеджеров по продажам

– такие затраты тоже находятся постоянно в режиме изменений, так как суммавознаграждения изменяется в зависимости от объёмов продаж. Изменениямогут касаться также и самих условий выплаты вознаграждения (процентов).

При достижении определённого объёма продаж проценты могут повышатьсяили понижаться, в результате переменные расходы будут изменяться иколичественно и качественно.

Понимание сути постоянных и переменных затрат очень важно дляграмотного управления бизнесом, его прибыльностью. Из-за того, чтопостоянные расходы не зависят от объёмов производства и реализации товаров, они являются определённым бременем для предпринимателя. Чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткойконкуренции, гарантировать постоянство занятого сегмента рынка оченьтрудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относятся к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение, мы тем самымувеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы былиэффективны, в противном случае, предприниматель получит убыток.[4]

Год

Реконструкция объектов Горно-туристического центра ПАО «Газпром» в Красной Поляне (в составе 4 объектов (более 20 км. горнолыжных трасс, 14 км. подъездных дорог, 2 канатные дороги, объекты инженерной защиты и сетей инженерно-технического обеспечения))

Балансовая стоимость - 36,852 млрд. руб.

Год

Этап реализации объекта «Горнолыжный курорт «Альпика-Сервис» (общая протяженность горнолыжных трасс около 20 км, общая площадь зданий около 30 тысяч кв. м).

Реконструкция и расширение пансионата «Союз» в Истринском районе Московской области (общая площадь зданий и сооружений около 4,5 тысяч кв. м);

Балансовая стоимость 16,457 млрд. руб.

Год

Ряд объектов пансионата «Дружба» в деревне Рогозинино, Наро-Фоминского района, Московской области.

Балансовая стоимость 1,253 млрд. руб.

Также, на декабрь 2021 года ООО «Газпром социнвест» реализует объект Группы «Газпром»:

Логистический центр ПАО «Газпром» в Ленинградской области, со сроком ввода в эксплуатацию в 2022 году.

Ориентировочная стоимость 7,800 млрд. руб.

Численность предприятия:

2019 год – 319 чел.

2020 – 202 чел.

2021 – 96 чел.

Площади для размещения персонала:

2019 – 4800 м2

2021 – 3500 м2

2021- 1080 м2

Дочернее общество Группы «Газпром» по условиям инвестиционного договора не имеет собственной прибыли и обеспечивает свою деятельность только за счет оплаты услуг технического заказчика по итогам объемов, выполненных проектно-изыскательских, строительно-монтажных и пуско-наладочных работ.

Услуги заказчика составили:

2019 – 178 млн. руб.

2020 - 78,94 млн. руб.

2021 –34 млн. руб.

Как видно из представленных показателей, с уменьшением объемов реализации инвестиционных проектов уменьшается и суммы оплаты услуг технического заказчика.

Как следствие, это приводит к сокращению персонала и занимаемых площадей, сокращению обеспечения организации оборудованием и техникой, для осуществления оперативной деятельности.

С каждым годом также меняется и сама структура управления предприятием.

Изменения в структуре, прежде всего коснулись структурных подразделений, напрямую не связанных с производственной деятельностью предприятия.

За период с 2019 по 2022 годы в предприятии сокращены или преобразованы более 15 должностей и структурных подразделений.

Функционал перераспределен между сотрудниками оставшихся СП в рамках должностных инструкций и выдачи отдельных поручений руководством предприятия.

Анализ внешней среды

Анализ внутренней среды

В соответствии со структурой управления ООО «Газпром социнвест»

единоличным исполнительным органом Обществаявляется Генеральный директор.Он назначается Учредителем сроком на 3 года.

Единственным Учредителем Общества является ПАО «Газпром» в лице Председателя Правления ПАО «Газпром».

Общество целиком и полностью зависит от решений Учредителя по вовлечению его в инвестиционные программы в качестве технического заказчика.

Как видно из изменений в структуре управления Обществом, за последние 3 года, при отсутствии активного снижения объемов инвестиций ПАО «Газпром» в непрофильные объекты в целом, привлечение Общества к реализации объектов в качестве технического заказчика резко снизилось.

Причин несколько, одна из них, наиболее весомая – неэффективная организация управления структурными подразделениями Общества со стороны руководства.

Только за 3 года в Обществе сменилось 4 генеральных директора. Этому предшествовало несколько событий:

- срыв ввода объекта «Лахта-Центр» в эксплуатацию в установленные (директивные) сроки;

- длительное отсутствие динамики в ликвидации отставания от графика работ по реализации объекта «Жилой микрорайон для Амурского ГПЗ» в г. Свободный.

Как следствие, Учредителем было принято решение о передаче данных объектов в другие Дочерние общества. Потеря объектов вылилась в ликвидацию целых структурных подразделений, массовое сокращение персонала и потерю перспективного финансирования Общества в объеме до 100 млн. рублей в год. К середине 2020 года ситуация стабилизировалась. Благодаря изменениям в подходе к управлению персоналом и производственными процессами, нынешнему руководству Обществом удалось реализовать ряд мероприятий по ликвидации отставаний от графиков работ по оставшимся объектам Общества и не допустить его ликвидации.

Также, одной из причин потери объемов производства стала реорганизация Департаментов и перераспределение зон ответственности в администрации ПАО «Газпром». Контроль за производственной деятельностью Общества поручался руководителям, не имеющим должного опыта в реализации уникальных объектов.

Вместе с тем, неудачи в руководстве компенсируются высоким профессионализмом сотрудников среднего звена Общества.

Большинство работников СП Общества имеют колоссальный опыт в реализации сложнейших, уникальных объектов.

В копилке общества можно найти такие объекты как «Горно-туристический центр ПАО «Газпром» в Красной поляне, включающий в себя 19 этапов (453 объекта капитального строительства) строительства объектов Олимпийской программы, реализованных в кратчайшие сроки в сложных климатических и геологических условиях.

Руководству Общества так же удалось сохранить СП, отвечающее за перспективное развитие, а также социальный пакет и конкурентную заработную плату, установленные нормативными актами ПАО «Газпром».

Группируются и выделяются основные позиции в анализе внешней и внутренней среды. Составляется матрицаSWOT.

| S Преимущества

· Высокий профессионализм персонала

· Опыт реализации объектов гражданского и промышленного назначения любой сложности, в сжатые сроки с высоким качеством, в сложных климатических и геологических условиях

· Опыт организации работ заказчика и подрядчиков в регионах

· Опыт управления административным ресурсом Группы «Газпром»

· Стабильное текущее и перспективное финансирование

| W Недостатки

• Полная зависимость от решений ПАО «Газпром» по вовлечению Общества в инвестиционные программы.

• Отсутствие маркетинговой политики, и, как следствие высокие риски в отказе от услуг Общества в реализации объектов инвестиционной программы Группы «Газпром»

• Слабое развитие системы менеджмента качества

• Отсутствие собственных средств (прибыли) по условиям Договора

|

| O Перспективы

• Выбор высшего руководства РФ в сторону крупных инвесторов для реализации государственных программ по строительству объектов социальной инфраструктуры на основе Концессионных соглашений

• Освоение новых месторождений газа и, как следствие необходимость создания инфраструктуры (строительство жилья, школ, больниц и т.д.);

• расширение государственных программ по строительству объектов социальной инфраструктуры за счет средств компаний с государственным участием:

• Усовершенствование программного обеспечения в области строительства (внедрение ЦИМ – технологий, расчетных программ, планировщиков, программ расчета смет).

| T Риски

• Наличие государственной программы по бесплатному обеспечению подключения домовладений к источникам газоснабжения, и как следствие отказ Группы «Газпром» от реализации объектов непрофильного назначения в полном объеме на определенный период времени;

• Санкционная политика в отношении государства и компаний с государственным участием;

• Отсутствие квалифицированных кадров в регионах;

• Отказ ПАО «Газпром» от реализации объектов непрофильного назначения в определенном объеме;

• Изменение приоритета по выбору заказчика строительства объектов непрофильного назначения в сторону другого (других) дочерних обществ, в том числе имеющих собственные средства (прибыль).

|

S + T

Эта пара элементов анализа может помочь понять, как с помощью внутренних возможностей избежать внешних угроз

| S Преимущества

· Высокий профессионализм персонала

· Опыт реализации объектов гражданского и промышленного назначения любой сложности, в сжатые сроки с высоким качеством, в сложных климатических и геологических условиях

· Опыт организации работ заказчика и подрядчиков в регионах

· Опыт управления административным ресурсом Группы «Газпром»

· Стабильное текущее и перспективное финансирование

| W Недостатки

• Полная зависимость от решений ПАО «Газпром» по вовлечению Общества в инвестиционные программы.

• Отсутствие маркетинговой политики, и, как следствие высокие риски в отказе от услуг Общества в реализации объектов инвестиционной программы Группы «Газпром»

• Слабое развитие системы менеджмента качества

• Отсутствие собственных средств (прибыли) по условиям Договора

|

| O Перспективы

• Выбор высшего руководства РФ в сторону крупных инвесторов для реализации государственных программ по строительству объектов социальной инфраструктуры на основе Концессионных соглашений

• Освоение новых месторождений газа и, как следствие необходимость создания инфраструктуры (строительство жилья, школ, больниц и т.д.);

• расширение государственных программ по строительству объектов социальной инфраструктуры за счет средств компаний с государственным участием:

• Усовершенствование программного обеспечения в области строительства (внедрение ЦИМ – технологий, расчетных программ, планировщиков, программ расчета смет).

| T Риски

• Наличие государственной программы по бесплатному обеспечению подключения домовладений к источникам газоснабжения, и как следствие отказ Группы «Газпром» от реализации объектов непрофильного назначения в полном объеме на определенный период времени;

• Санкционная политика в отношении государства и компаний с государственным участием;

• Отсутствие квалифицированных кадров в регионах;

• Отказ ПАО «Газпром» от реализации объектов непрофильного назначения в определенном объеме;

• Изменение приоритета по выбору заказчика строительства объектов непрофильного назначения в сторону другого (других) дочерних обществ, в том числе имеющих собственные средства (прибыль).

|

W + О

План мероприятий для ликвидации недостатков компании.

| S Преимущества

· Высокий профессионализм персонала

· Опыт реализации объектов гражданского и промышленного назначения любой сложности, в сжатые сроки с высоким качеством, в сложных климатических и геологических условиях

· Опыт организации работ заказчика и подрядчиков в регионах

· Опыт управления административным ресурсом Группы «Газпром»

· Стабильное текущее и перспективное финансирование

| W Недостатки

• Полная зависимость от решений ПАО «Газпром» по вовлечению Общества в инвестиционные программы.

• Отсутствие маркетинговой политики, и, как следствие высокие риски в отказе от услуг Общества в реализации объектов инвестиционной программы Группы «Газпром»

• Слабое развитие системы менеджмента качества

• Отсутствие собственных средств (прибыли) по условиям Договора

|

| O Перспективы

• Выбор высшего руководства РФ в сторону крупных инвесторов для реализации государственных программ по строительству объектов социальной инфраструктуры на основе Концессионных соглашений

• Освоение новых месторождений газа и, как следствие необходимость создания инфраструктуры (строительство жилья, школ, больниц и т.д.);

• расширение государственных программ по строительству объектов социальной инфраструктуры за счет средств компаний с государственным участием:

• Усовершенствование программного обеспечения в области строительства (внедрение ЦИМ – технологий, расчетных программ, планировщиков, программ расчета смет).

| T Риски

• Наличие государственной программы по бесплатному обеспечению подключения домовладений к источникам газоснабжения, и как следствие отказ Группы «Газпром» от реализации объектов непрофильного назначения в полном объеме на определенный период времени;

• Санкционная политика в отношении государства и компаний с государственным участием;

• Отсутствие квалифицированных кадров в регионах;

• Отказ ПАО «Газпром» от реализации объектов непрофильного назначения в определенном объеме;

• Изменение приоритета по выбору заказчика строительства объектов непрофильного назначения в сторону другого (других) дочерних обществ, в том числе имеющих собственные средства (прибыль).

|

Основными конкурентами Общества являются:

· ООО «Газпром трансгаз Санкт-Петербург»

Одна из старейших компаний из Группы компаний «Газпром» с многолетним опытом строительства и эксплуатации как объектов газотранспортной инфраструктуры, так и гражданского сектора строительства. С начала 2000 годов Компания реализовала десятки социальных объектов в разных регионах России. Имеет богатый опыт предоставления услуг Технического заказчика. Компании поручается реализация «быстрых» объектов (срок реализации не превышает 1 год).

· Филиал ООО «Газпром Инвест» «Газпром гражданское строительство

филиал, конкурирует с другими дочерними обществами ПАО «Газпром» за право реализации инвестиционных проектов ПАО «Газпром». Общество занимает лидирующее положение среди других ДО, благодаря уникальности реализованных в период деятельности Общества объектов, внедрению инновационных методов управления бизнес-процессами, новых технологий проектирования и строительства. В короткие сроки и с высоким качеством реализованы десятки уникальных объектов в разных регионах Российской Федерации. Руководство ПАО «Газпром» неоднократно выбирает филиал Общества единым Заказчиком по реализации непрофильных инвестиционных проектов.

· АО «Газстройпроект»

АО «Газстройпроект» образовано в 2007 году.

Основными видами деятельности компании являются производство строительно-монтажных работ и оказание комплекса логистических услуг на объектах строительства, в том числе структур ПАО «Газпром».

Компания имеет необходимый потенциал для осуществления функций заказчика объектов капитального строительства любой сложности.

ГЛАВА 3. РАСЧЕТ ПЛАНИРУЕМЫХ ДЕНЕЖНЫХ ПОТОКОВ ФИРМЫ И МЕТОДЫ УПРАВЛЕНИЯ ПОТОКАМИ

Чистая прибыль

| 106,2

| 104,1

| 107,0

| 109,9

| 112,9

| 116,0

| 119,2

| 122,5

| 125,9

| 129,3

| 132,9

| 136,6

| | 2 Покупка Сырья

| 587,5

| 604,9

| 622,8

| 641,2

| 660,2

| 679,8

| 699,9

| 720,6

| 741,9

| 763,9

| 786,5

| 809,8

| 0,0

|

| Оплата Сырья

|

| 587,5

| 604,9

| 622,8

| 641,2

| 660,2

| 679,8

| 699,9

| 720,6

| 741,9

| 763,9

| 786,5

| 809,8

|

| 3Поступл.Д.С.тек.м

|

| 159,3

| 162,2

| 166,7

| 171,2

| 175,9

| 180,7

| 185,7

| 190,8

| 196,1

| 201,4

| 207,0

| 212,7

|

| Поступл.Д.С.прошл.

|

| 700,3

| 715,8

| 722,8

| 742,6

| 763,0

| 783,9

| 805,4

| 827,5

| 850,2

| 873,6

| 897,7

| 922,4

|

|

Итого Поступл.Д.С.

|

| 859,6

| 878,0

| 889,5

| 913,8

| 938,9

| 964,6

| 991,1

| 1018,3

| 1046,3

| 1075,1

| 1104,7

| 1135,1

|

| Оплата С. и М.

|

| 587,5

| 604,9

| 622,8

| 641,2

| 660,2

| 679,8

| 699,9

| 720,6

| 741,9

| 763,9

| 786,5

| 809,8

|

| Прочие расходы

|

| 122,2

| 124,2

| 126,2

| 128,3

| 130,4

| 132,6

| 134,7

| 137,0

| 139,2

| 141,5

| 143,8

| 146,2

|

| Налоги и пр.отч.

|

| 59,2

| 58,1

| 59,7

| 61,3

| 63,0

| 64,7

| 66,5

| 68,3

| 70,2

| 72,1

| 74,1

| 76,1

|

| Приобретен. обор.

|

| 0

| 0

| 235

| 0

| 0

| 0

| 0

| 250

| 250

| 0

| 0

| 0

|

|

Итого Отток Д.С.

|

| 768,9

| 787,1

| 1043,7

| 830,8

| 853,6

| 877,0

| 901,1

| 1175,9

| 1201,3

| 977,5

| 1004,5

| 1032,2

|

|

Сальдо Ден.Потока

|

| 90,7

| 90,9

| -154,2

| 83,0

| 85,3

| 87,6

| 90,0

| -157,6

| -155,1

| 97,5

| 100,2

| 102,9

|

| 4 Ост Д.С. нач. мес.

|

| 55,0

| 145,7

| 236,5

| 82,3

| 165,3

| 250,6

| 338,2

| 428,1

| 270,6

| 115,5

| 213,0

| 313,2

|

| Ост Д.С. кон. мес.

|

| 145,7

| 236,5

| 82,3

| 165,3

| 250,6

| 338,2

| 428,1

| 270,6

| 115,5

| 213,0

| 313,2

| 416,2

|

|

Целев. Сальдо Д.С.

|

| 135,0

| 135,7

| 136,4

| 137,0

| 137,7

| 138,4

| 139,1

| 139,8

| 140,5

| 141,2

| 141,9

| 142,6

|

|

Излишек(Недост.)

|

| 10,7

| 100,9

| -54,0

| 28,3

| 112,9

| 199,8

| 289,0

| 130,8

| -25,0

| 71,8

| 171,3

| 273,6

|

По результатам проведенного анализа можно сделать вывод:

Положение с денежным потоком на предприятии достаточно благополучное.

В марте наблюдается превышение оттока денежных средств над их поступлением из – за приобретаемого оборудования в марте на сумму 235 тыс. руб.

Делаем вывод, что финансовый план не реализуем. Для поддержания требуемого целевого остатка на конец месяца можно прибегнуть к краткосрочному кредитованию в размере 54 тыс.руб.

Далее произведет расчет по краткосрочному кредитованию (таб. 3.1.3 - 3.1.4).

Таблица 3.1.3

Краткосрочное кредитование

| корректировка

| янв

| фев

| март

| апр

| май

| июнь

| июль

| авг

| сент

| окт

| ноб

| дек

|

| потупление

| 859,6

| 878,0

| 889,5

| 913,8

| 938,9

| 964,6

| 991,1

| 1018,3

| 1046,3

| 1075,1

| 1104,7

| 1135,1

|

| платежи

| 768,9

| 787,1

| 1043,7

| 830,8

| 853,6

| 877,0

| 901,1

| 1175,9

| 1201,3

| 977,5

| 1004,5

| 1032,2

|

| сальдо на конец

| 90,7

| 90,9

| -154,2

| 83,0

| 85,3

| 87,6

| 90,0

| -157,6

| -155,1

| 97,5

| 100,2

| 102,9

|

| Ост Д.С. кон. мес.

| 145,7

| 236,5

| 82,3

| 165,3

| 250,6

| 338,2

| 428,1

| 270,6

| 115,5

| 213,0

| 313,2

| 416,2

|

| целевое сальдо

| 135,0

| 135,7

| 136,4

| 137,0

| 137,7

| 138,4

| 139,1

| 139,8

| 140,5

| 141,2

| 141,9

| 142,6

|

| Излишек(Недост.)

| 10,7

| 100,9

| -54,0

| 28,3

| 112,9

| 199,8

| 289,0

| 130,8

| -25,0

| 71,8

| 171,3

| 273,6

|

Компания берет кредит на 54тыс.руб.

Таблица 3.1.4

Краткосрочное кредитование

| корректировка

| янв

| фев

| март

| апр

| май

| июнь

| июль

| авг

| сент

| окт

| ноб

|

|

|

|