Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

ТЕМА 1. ПРЕДПРИЯТИЕ КАК СУБЪЕКТ И ОБЪЕКТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Понятие «предприятие» является достаточно известным и широко употребляемым в научной, учебной литературе, нормативных актах, а также в средствах массовой информации. Поэтому, прежде всего, необходимо уточнить его в рамках данного пособия.

Безусловно, предприятие можно считать объектом и субъектом предпринимательской деятельности. Объект предпринимательской деятельности – это виды деятельности, которыми занимается предприниматель. К ним относится деятельность в производственной, коммерческой, финансовой сферах. В большинстве случаев подобная деятельность осуществляется от имени предприятия. Следовательно, оно является также субъектом предпринимательской деятельности.

Как субъект предпринимательской деятельности в соответствии с действующим на территории Российской Федерации законодательством предприятие обладает хозяйственной самостоятельностью: определяет стратегию своего развития; выбирает направления инвестирования; управляет текущей деятельностью, распоряжается полученной прибылью.

Гражданский Кодекс РФ рассматривает предприятие как единый имущественный комплекс, включающий все виды имущества, предназначенные для осуществления деятельности: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на фирменное наименование, товарные знаки и знаки обслуживания и другие исключительные права.

КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ

Предприятия могут принадлежать физическим лицам (предпринимателям без образования юридического лица), но большая их часть все же является юридическими лицами. Юридическое лицо – это организация, которая обладает четырьмя характерными признаками:

- имеет обособленное имущество;

- отвечает по обязательствам своим имуществом. Этот признак обеспечивает минимальную гарантию прав его кредиторов. Юридическое лицо отвечает по обязательствам всем принадлежащим ему имуществом;

- имеет право заключать договоры на все виды деятельности: займа, аренды, купли-продажи;

- может являться истцом и ответчиком в суде.

Юридическое лицо имеет самостоятельный бухгалтерский баланс, расчетный и иные счета в банке [1].

В зависимости от целей деятельности юридические лица относятся к одной из двух категорий: коммерческие и некоммерческие организации.

Коммерческие организации имеют своей целью получение прибыли. В соответствии с Гражданским Кодексом Российской Федерации (ГК РФ) они могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Некоммерческие организации не имеют своей целью получение прибыли. К ним относятся различные общественные или религиозные объединения, благотворительные фонды, потребительские кооперативы, некоммерческие партнерства и другие организации. Некоммерческие организации также могут вести предпринимательскую деятельность. Прибыль, полученная такими организациями, не распределяется между ее участниками и учредителями, а используется для целей, указанных в уставе.

В соответствии со статьей 212 ГК РФ в Российской Федерации признаются частная, государственная муниципальная и иные формы собственности.

Рис. 1 – Распределение предприятий и организаций в РФ по формам собственности в 2020 г. (на основе данных Федеральной службы государственной статистики)

В нашей стране преобладают предприятия частной формы собственности. Они составляют основу экономики. Предприятий государственной и муниципальной государственной формы существенно меньше, но эти предприятия играют существенную роль в жизни страны. Они преобладают в оборонной и социальной сферах. Смешанная форма представляет собой комбинацию различных форм собственности. Примером может служить акционерное общество, пакет акций в котором наряду с частными владельцами принадлежит государству. Совместными считаются предприятия с иностранным участием. Имеются также предприятия, которые принадлежат общественным организациям.

Предприятия всех форм собственности могут осуществлять экономическую деятельность в различных видах. Общероссийский классификатор видов экономической деятельности ОКВЭД выделяет сельское хозяйство, добычу полезных ископаемых, производство различных видов продукции, производство и распределение различных видов энергии, газа и воды, строительство, торговлю, транспорт, предоставление различных услуг и другие виды деятельности.

В каждом государстве есть предприятия, занятые в сфере производства и сфере услуг. К производственным относятся предприятия промышленности, строительства, сельского хозяйства. Они производят материальный продукт. Продукт сферы услуг нематериален. Современная экономика не может существовать без развитой сферы услуг, но все же ее основой являются производственные предприятия.

Вне зависимости от вида деятельности, предприятия могут быть классифицированы по размерам. Принято выделять крупные, средние и предприятия малого бизнеса. Это необходимо для построения грамотной государственной политики, предусматривающей льготы для одних и ограничения для других субъектов предпринимательства. Крупные предприятия, компании имеют серьезные преимущества благодаря тому, что при больших объемах производства, они могут поддерживать относительно низкий уровень издержек и существенно влиять на ситуацию на рынке. Небольшие предприятия не могут конкурировать с крупными по этим параметрам. Но такие предприятия имеют преимущество в тех сферах, которые не интересны крупному бизнесу, где объемы продаж невелики. Они имеют более тесный контакт с потребителями и более гибко подстраиваются к их нуждам. Для государства малые предприятия также важны, потому что они помогают решать проблемы занятости населения. На государственном уровне для них обычно предусмотрен ряд законодательно закрепленных льгот и привилегий.

Для производственных предприятий и фирм услуг критерием отнесения их к той или иной группе может быть объем производимой продукции или услуг. Для снабженческо-сбытовых и торговых фирм – оборот реализации. Но в современных условиях наиболее приемлемым признаком, характеризующим размеры предприятия, является численность его персонала.

ПОРЯДОК ОБРАЗОВАНИЯ И ЛИКВИДАЦИИ ПРЕДПРИЯТИЯ

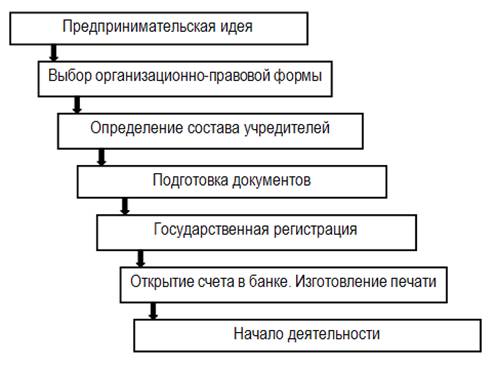

Решение о создании нового предприятия является следствием разработки какой-либо предпринимательской идеи. Чтобы ее реализовать учредитель (или учредители) должны пройти определенные этапы, предшествующие началу деятельности предприятия (рис. 3).

Рис. 3 – Порядок организации предприятия

Официально и законно может работать предприятие, которое включено в государственный реестр. Регистрация в государственном реестре происходит в соответствии с законом 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей". Для государственной регистрации должны быть подготовлены и представлены документы в соответствии с выбранной организационно-правовой формой. В перечень таких документов обычно включается заявление о государственной регистрации, решение о создании юридического лица, учредительные документы, документ об оплате государственной пошлины.

Регистрация в государственном реестре - это своего рода свидетельство того, что предприятие может приступить к запланированной деятельности. Но прежде, чем начать деятельность, предприятие должно изготовить печать и открыть расчетный счет в банке.

Исключение из государственного реестра происходит при ликвидации предприятия. Существуют различные причины для ликвидации действующего предприятия. Собственники могут посчитать нецелесообразной дальнейшую деятельность предприятия или придут к выводу о необходимости объединения с другими юридическими лицами.

При ликвидации предприятия необходимо поставить в известность об этом решении соответствующий регистрирующий орган. Кроме того, должны быть поставлены в известность все организации, контактировавшие с ликвидируемым предприятием. Это делается посредством публикации сообщения в журнале "Вестник государственной регистрации". Обязательным является улаживание отношений с кредиторами. Кроме того, составляется ликвидационный баланс, закрывается расчетный счет, документы сдаются в архив, печать уничтожается.

В отдельных случаях ликвидация предприятия происходит вследствие признания его несостоятельным (банкротом). Банкротом предприятие признается по решению арбитражного суда.

Ликвидация юридического лица считается завершенной после внесения соответствующей записи в единый государственный реестр юридических лиц [2].

МЕТАЛЛУРГИИ

Экономика государства делится на отрасли. Отрасли, в свою очередь, относятся к производственной или непроизводственной сферам. Для существования отраслей непроизводственной сферы необходима материальная основа, которая и создается отраслями, производящими материальный продукт. В составе материального производства, безусловно, выделяется промышленность, включающая не одну сотню отраслей. Все эти отрасли не могли бы полноценно функционировать, если бы не было металлургии, потому что продукция металлургии используется непосредственно как материал для производства или в изделиях, необходимых для производства. Конечно, около 85% продукции металлургии приходится на черные металлы. Тем не менее, цветные металлы, вследствие их разнообразия и уникальности свойств, входят в число наиболее востребованных современной экономикой материалов.

ИЗНОС ОСНОВНЫХ СРЕДСТВ

Основные средства в течение периода их использования постепенно теряют стоимость. Этот процесс называется износом. Износ - это постепенная утрата основными средствами их потребительной стоимости. Факторы, обусловливающие износ разнообразны, но их, как правило, объединяют в две группы. Первая группа является причиной так называемого физического износа, вторая - морального.

В состав факторов физического износа включают: механическое снашивание движущихся частей машин и механизмов; утрату первоначальных свойств материалами, из которых изготовлены детали и конструкции, находящиеся под напряжением; воздействие агрессивных сред; низких и высоких температур и т.п. При этом, часть факторов воздействуют не только на объекты основных средств, находящиеся в эксплуатации, но и на объекты, находящиеся на хранении, консервации. В первом случае износ будет называться продуктивным, а во втором случае - непродуктивным.

Факторами морального износа обычно считают снижение затрат на воспроизводство аналогичных объектов основных средств и появление новых технологий, которые обесценивают основные средства, используемые при устаревших методах производства.

Таким образом, получается, что с помощью износа оценивается потерянная основными средствами часть их стоимости. Если же обратиться к понятию "износ", используемому в учете, окажется, что его смысл несколько иной. В данном случае рассматриваемый термин означает часть стоимости объекта, перенесенную на стоимость произведенной с его помощью продукции, работ или услуг. Справедливости ради нужно отметить, что данная интерпретация касается только тех объектов, которые предназначены для извлечения каких-либо экономических выгод. Поскольку основные средства промышленных предприятий (как и других коммерческих организаций) предназначены для получения экономических выгод от их использования, в дальнейшем понятие "износ" в данном пособии будет рассматриваться как стоимость основных средств, уже перенесенная на стоимость произведенной продукции.

Если придерживаться изложенной выше позиции, уровень износа можно оценить с помощью показателя, называемого коэффициентом износа:

|

где  – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

– сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

Другой вариант расчета коэффициента износа выглядит следующим образом:

|

где Тф – фактический срок службы данного объекта;  – срок полезного использования данного объекта.

– срок полезного использования данного объекта.

Срок полезного использования – это период, в течение которого организация намеревается получать пользу, выгоду от объекта. Срок полезного использования определяется в тот момент, когда объект или группа объектов основных средств принимается к учету. На этот параметр влияют разные факторы: интенсивность эксплуатации объекта; условия эксплуатации; система проведения ремонта; нормативно-правовые ограничения. Чаще всего для определения срока полезного использования ориентируются на Классификацию основных средств, включаемых в амортизационные группы [4,5].

ТЕМА 5. ОБОРОТНЫЕ СРЕДСТВА

Оборотные средства, так же как основные средства и нематериальные активы, чрезвычайно важны для деятельности промышленного предприятия. Благодаря им поддерживается непрерывность производственного процесса. Основным отличием от рассмотренных в предыдущих разделах внеоборотных активов считается высокая скорость оборота, поскольку оборотные средства могут совершать несколько оборотов в год.

ОБОРОТНЫХ СРЕДСТВ

Оборотные средства - это денежные средства, вложенные в производственные запасы, незавершенное производство, расходы будущих периодов, готовую продукцию, дебиторскую задолженность и денежные средства. Состав оборотных средств представлен на рисунке 16. В составе оборотных средств учитываются также денежные средства, вложенные в объекты, которые могли бы быть учтены в составе основных средств, но либо срок их использования составляет менее 12 месяцев, либо стоимость данных объектов меньше установленного организацией лимита. Ранее такие объекты относились к малоценным и быстроизнашивающимся предметам. В настоящее время они учитываются в составе средств в обороте.

Рис. 16 – Состав оборотных средств

Для промышленных предприятий одним из наиболее важных элементов оборотных средств являются денежные средства, вложенные в производственные запасы. В составе производственных запасов на складах обычно учитываются: все виды сырья, используемые предприятием в процессе производства продукции; материалы (основные и вспомогательные); запасы топлива; покупные полуфабрикаты; комплектующие; запасные части...

Незавершенное производство представляет собой продукцию, которая еще не прошла всех стадий производственного не цикла, обработка которой не закончена и которая не передана на склад готовой продукции. Это может быть алюминий в электролизерах, черновая медь, оборотные растворы и т. п. В незавершенное производство также вложена часть оборотных средств.

Расходы будущих периодов, это расходы, связанные с затратами материальных и трудовых ресурсов в настоящее время, но относимые на себестоимость продукции в последующие периоды. Обычно к такого рода расходам относят расходы на подготовку и освоение нового производства. В металлургических компаниях - это чаще всего расходы на горно-подготовительные работы.

Результатом производственной деятельности является получение готовой продукции. Готовая продукция на складе предприятия, а также уже отгруженная потребителю - это еще один объект авансирования оборотных средств.

Дебиторская задолженность - это денежные средства, которые покупатели должны предприятию за отгруженную продукцию, выполненные работы или оказанные услуги. Она возникает вследствие того, что предприятия представляют потребителям отсрочку платежей.

Денежные средства на расчетном счете и в кассе предприятия - это также обязательный элемент оборотных средств, поскольку существует необходимость авансирования определенных денежных сумм в приобретение производственных запасов.

Совокупность перечисленных элементов представляют собой состав оборотных средств. Структура оборотных средств - это доля каждого из этих элементов в общей сумме оборотных средств. Структура оборотных средств тесно связана с отраслевыми особенностями предприятия. В металлургической отрасли выделяются добывающие предприятия - рудники, горно-обогатительные комбинаты. В структуре оборотных средств этих предприятий относительна невелика доля производственных запасов, но значительная часть оборотных средств вложена в расходы будущих периодов.

Оборотные средства можно разделить на оборотные средства в сфере производства и сфере обращения. Первые вкладываются в вещественные элементы (производственные запасы, незавершенное производство), которые еще называют оборотными фондами. Оборотные фонды потребляются в процессе производства и переносят свою стоимость на произведенный продукт. Далее, произведенный продукт должен быть реализован. Все остальные элементы связаны со процессом реализации и носят название фонды обращения. Элементы оборотных фондов и фондов обращения могут находиться в вещественной и невещественной формах, постоянно видоизменяться в процессе производства и реализации продукта. Оборотные средства - это всегда денежные средства, вложенные в элементы оборотных фондов и фондов обращения.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства планируются предприятием исходя из экономически обоснованных норм. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Данные элементы находятся под контролем предприятия, но на их величину существенное влияние оказывают внешние факторы.

Оборотные средства можно также классифицировать в зависимости от источников их формирования. Формирование оборотных средств может осуществляться: за счет собственных средств (уставный капитал, резервный капитал, прибыль); заемных средств (кредиты); привлеченных средств (минимальная задолженность по заработной плате и платежам в бюджет и внебюджетные фонды, резервы предстоящих платежей и т.п.).

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ

В ОБОРОТНЫХ СРЕДСТВАХ

Потребность предприятия в оборотных средствах зависит от многих факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья и материалов; темпов роста объемов производства и т.п. Вследствие изменений, которым подвержены перечисленные факторы, происходит изменение потребности в оборотных средствах. Величину вложений в оборотные средства необходимо знать на этапе финансового планирования. При этом сумма, вложенная в оборотные средства, должна быть близкой к оптимальной величине, поскольку завышенные вложения приводят к отвлечению денежных средств из других сфер деятельности предприятия, а заниженные - могут стать причиной его неустойчивого финансового состояния.

Оптимальный размер вложений в оборотные средства может быть достигнут путем нормирования оборотных средств. При этом методе рассчитываются общие и частные нормативы, исчисляемые в денежном выражении.

Общий норматив оборотных средств определяется в размере минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовой продукции.

Общий норматив оборотных средств складывается из суммы частных нормативов:

|

где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

|

где  – среднесуточное потребление данного вида сырья или материалов

– среднесуточное потребление данного вида сырья или материалов

(в рублях);  – норма запаса в днях.

– норма запаса в днях.

|

где  – транспортный запас;

– транспортный запас;  – текущий складской запас;

– текущий складской запас;  – страховой(гарантийный запас);

– страховой(гарантийный запас);  –сезонный запас.

–сезонный запас.

Транспортный запас устанавливается в случае, если время транспортировки груза превышает период докуметооборота, и рассчитывается как разность между длительностью пробега груза и временем документооборота.

Текущий складской запас обеспечивает потребности производства между двумя очередными поставками (рис. 18).

|

Рис. 18 – Текущий складской запас

|

где – длительность в днях интервала между поставками.

|

где  – число поставок за период.

– число поставок за период.

Страховой или гарантийный запас создается на случай задержки очередной поставки. В общем случае он принимается равным 50% от текущего складского запаса. Если поставщики находятся в непосредственной близости от предприятия, запас может быть меньше этой величины. Однако, если поставщик находится на очень значительном расстоянии, например, на другом континенте, или поставляет уникальный продукт, страховой запас может быть увеличен и до 100%.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

|

где  – объем среднедневного выпуска продукции по производственной себестоимости;

– объем среднедневного выпуска продукции по производственной себестоимости;  – длительность производственного цикла;

– длительность производственного цикла;  – коэффициент нарастания затрат в незавершенном производстве.

– коэффициент нарастания затрат в незавершенном производстве.

Производственный цикл - это совокупность производственных процессов, выполняемых при изготовлении продукции.

Длительность производственного цикла складывается из времени, затрачиваемого на производственные операции и технологические перерывы от начала первой операции до сдачи готовой продукции на склад.

Поскольку продукт, находящийся в процессе переработки (обработки) еще на прошел всех стадий технологического процесса, его стоимость ниже стоимости готовой продукции. Поэтому при расчете используется коэффициент нарастания затрат, характеризующий степень готовности продукции, который показывает, какую долю составляет стоимость незавершенного производства от стоимости готовой продукции.

В зависимости от характера производственного процесса нарастание затрат может быть равномерным и неравномерным (рис. 29) .

|

где  – стоимость сырья и материалов, поступающих в процесс производства;

– стоимость сырья и материалов, поступающих в процесс производства;  – стоимость готовой продукции.

– стоимость готовой продукции.

Рис. 19 – Нарастание затрат в незавершенном производстве

При неравномерном нарастании затрат коэффициенты можно рассчитывать за каждый день производственного цикла:

|

где  – коэффициент нарастания затрат в i-той точке;

– коэффициент нарастания затрат в i-той точке;  – стоимость незавершенного производства в i-той точке; – себестоимость готового продукта.

– стоимость незавершенного производства в i-той точке; – себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

|

– общий для процесса коэффициент нарастания затрат;

– общий для процесса коэффициент нарастания затрат;  – количество точек расчета частных коэффициентов.

– количество точек расчета частных коэффициентов.

Норматив оборотных средств в запасах готовой продукции зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

где – среднесуточный выпуск продукции по производственной себестоимости;  – средняя длительность хранения готовой продукции на складе.

– средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

где  – время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.;

– время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.;  – время, необходимое для оформления документов для отправки груза потребителю, дн.

– время, необходимое для оформления документов для отправки груза потребителю, дн.

Несмотря на определенную трудоемкость, расчет и использование нормирования оборотных средств дает возможность предприятию избежать проблем, связанных с нерациональным использованием оборотных средств.

ВИДЫ ИЗДЕРЖЕК

Издержки[2] производства – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Для целей учета и управления издержки принято группировать в зависимости от различных признаков.

По экономической роли в процессе производства издержки делят на основные и накладные. Основные - это затраты, связанные непосредственно с производством продукции. Накладные – расходы на обслуживание производственного процесса, управление и предприятием, реализацию готовой продукции

По методу включения в себестоимость конкретного продукта выделяют прямые и косвенные затраты . Прямые затраты связанные с изготовлением только данного вида продукции. Они относятся на его себестоимость методом прямого счета. Косвенные затраты при наличии нескольких видов продукции не могут быть непосредственно включены в себестоимость каждого и подлежат распределению между ними при помощи экономически обоснованных коэффициентов.

В зависимости от их поведения при изменении объемов производства издержки подразделяют на переменные и постоянные.

Переменные издержки находятся находится в непосредственной зависимости от изменения объема производства (рис. 23). К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, оплату труда (при сдельной форме).

Постоянные издержки существенно не меняются при изменении объемов производства. К постоянным издержкам относятся расходы на содержание и обслуживание производственных помещений, арендная плата, заработная плата (при повременной форме) и прочие подобные затраты (рис. 24).

|

Рис. 23 – Зависимость общей суммы переменных издержек (а) и на единицу продукции (б) от изменения объема производства

|

Рис. 24 – Зависимость общей суммы постоянных издержек (а) и на единицу продукции (б) от изменения объема производства

Сумму постоянных и переменных издержекпринято называть валовыми (общими). Суммарные (общие) издержки безусловно растут или снижаются соответственно увеличению или уменьшению объема производства. При этом суммарные издержки на единицу продукции (рис. 23, 24) снижаются, если выпуск растет, и увеличиваются, если выпуск уменьшается.

ГРАФИК БЕЗУБЫТОЧНОСТИ

Различия в поведении постоянных и переменных издержек стали основой разработки популярной методики известной как анализ безубыточности. Этот способ анализа и планирования основывается на построении графика безубыточности.

Для построения графика безубыточности необходимо сделать следующие допущения:

- вся произведенная продукция реализуется в том же временном периоде;

- цены на производственные ресурсы и произведенную продукцию остаются неизменными при любых объемах производства и продаж.

В результате принятия приведенных выше условий все линии на графике являются прямыми.

Чтобы построить график необходимо:

- разделить горизонтальную и вертикальную оси на равные отрезки. Горизонтальная ось служит для отображения изменения объема выпуска (в натуральных единицах или процентах мощности). По вертикальной оси отражаются стоимостные показатели (издержки, выручка).

- построить график для постоянных затрат как на рисунке 24а;

- построить график для переменных затрат (рис. 23а);

- построить график для валовых издержек, который представляет собой прямую параллельную графику переменных затрат, начинающуюся на уровне постоянных издержек;

- построить график для выручки (дохода) аналогично графику переменных затрат (рис.25).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не сможет покрыть затраты и, следовательно, результатом его деятельности станут убытки. Если объем производства и продаж превысит критический, предприятие может рассчитывать на получение прибыли.

Рис. 25 – График безубыточности

График безубыточности очень нагляден и может быть использован не только для нахождения критического объема, но и для определения суммы прибыли или убытков при заданном выпуске, расчете плановой цены и для многих других целей. Но многие из этих задач могут быть также решены на основании вычислений, например, можно рассчитать критический объем производства.

|

где П – прибыль.

|

Если немного видоизменить это уравнение с учетом того, что выручка и переменные издержки находятся в прямой зависимости от выпуска, можно получить его в следующем виде:

|

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем выпуска, при котором может быть получена запланированная (целевая) прибыль:

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

ГРУППИРОВКА ЗАТРАТ

НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость конкретного предприятия (индивидуальная себестоимость) при сравнении ее с аналогичными показателями других предприятий отрасли или со среднеотраслевой фактически является комплексной характеристикой его деятельности, так как характеризует уровень использования производственных ресурсов. Это особенно хорошо иллюстрирует ситуация в металлургии, где конкуренция, даже на мировом рынке, существует на уровне издержек.

Для учета, анализа и планирования затрат применяются две взаимодополняющие классификации: поэлементная и калькуляционная (рис. 26).

Рис. 26 – Группировка затрат на производство

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды. При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на про

|

|

|

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2025 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!