ГЭК ОДКБ 2015

1. Банковская система Республики Беларусь. Правовые основы деятельности коммерческого банка.

Банковская система Республики Беларусь – составная часть финансово-кредитной системы Республики Беларусь. Банковская система Республики Беларусь является двухуровневой и включает в себя Национальный банк и иные банки.

Финансово-кредитная система Республики Беларусь кроме банков включает в себя и небанковские кредитно-финансовые организации.

Деятельность банков регламентируется правовыми нормами, как специального банковского законодательства, так и нормами гражданского, административного и финансового права. Банковское законодательство - система нормативно-правовых актов, регулирующих возникающие при осуществлении банковской деятельности отношения и устанавливающие права, обязанности и ответственность субъектов банковских правоотношений. Ранее банковского права, как специфического раздела законодательства почти не существовало. С реформированием банковской системы, появлением коммерческих банков стало очевидной потребность в создании специальных законодательных актов, регламентирующих работу банков. Так в октябре 2000 года в республике принят Банковский кодекс Республики Беларусь.

Банк – юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие банковские операции:

привлечение денежных средств физических и (или) юридических лиц на счета и (или) во вклады (депозиты);

размещение указанных в абзаце втором настоящей части привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физических и (или) юридических лиц.

Банк вправе осуществлять иные банковские операции и виды деятельности, предусмотренные статьей 14 настоящего Кодекса.

К актам банковского законодательства относятся:

- законодательные акты Республики Беларусь;

- распоряжения Президента Республики Беларусь, которые носят нормативный характер;

- постановления Правительства Республики Беларусь;

- нормативные правовые акты Национального банка Республики Беларусь;

- нормативные правовые акты, принимаемые Национальным банком совместно с Правительством Республики Беларусь или республиканскими органами государственного управления на основании и во исполнение настоящего Кодекса и иных законодательных актов Республики Беларусь (ст. 2 БК).

Банковское законодательство определяет принципы банковской деятельности, правовое положение субъектов банковских правоотношений, регулирует отношения между ними, а также устанавливает порядок создания, деятельности, реорганизации и ликвидации банков и небанковских кредитно-финансовых организаций.

Субъектами банковских правоотношений являются: Национальный банк Республики Беларусь, банки, небанковские кредитно-финансовые организации.

Участниками банковских правоотношений могут быть Республика Беларусь, ее административно-территориальные единицы, государственные органы, индивидуальные предприниматели.

Объектами банковских правоотношений являются деньги (валюта), ценные бумаги, драгоценные металлы, камни и иные ценности.

Принципы банковской системы:

Законность стабильность надежность

Стабильность и надежность банковской системы. Стабильность банковской системы обеспечивается путем создания резервов.

Самостоятельность и независимость…Сохранность банковской тайны.

Положительные суммы фондов переоценки, нереализованной курсовой разницы от переоценки иностранной валюты включаются в расчет в полном объеме, отрицательные суммы исключаются в полном объеме.

Капитал II уровня уменьшается на сумму убытков текущего года; относящихся к текущему году просроченных доходов и доходов, начисленных и не полученных в срок свыше 30 дней со дня их начисления; недосозданных специальных резервов на покрытие возможных убытков; предоставленного субординированного кредита (займа); займов, выданных банкам, небанковским кредитно-финансовым организациям, небанковским финансовым организациям.

7. Понятие состав и характеристика привлеченных ресурсов коммерческого банка.

Экспертные системы оценки

Данный системы позволяют банкам осуществлять взвешенную оценку, как личных качеств потенциального заемщика, так и его финансового состояния. В международной практике такому методу уделяется значительное внимание, активно развивается сеть мониторинга для анализа кредитной истории потенциальных заемщиков.

Справку ФСЗН

регистрационную карточку статистических органов.

Все перечисленные документы сдаются либо главному юрисконсульту, либо главному бухгалтеру банка. После соответствующей экспертизы документов банк открывает организации расчетный счет (на соответствующем балансовом счете банка) с присвоением номера.

15. Банковский перевод как вид безналичных расчетов.

Осуществление банковских переводов регламентируется Инструкцией о банковском переводе (утверждена Постановлением Правления Национального банка Республики Беларусь 23.03.2001г. № 66

Банковский перевод – последовательность операций, начинающаяся с выдачи инициатором платежа платежных инструкций, в соответствии с которыми один банк (банк-отправитель) осуществляет перевод денежных средств за счет плательщика в другой банк (банк-получатель) в пользу лица, указанного в платежных инструкциях (бенефициара). Банковский перевод завершается акцептом банком-получателем платежного поручения банка-отправителя (п. 1 Инструкции о банковском переводе).

Кредитовый перевод – банковский перевод, инициатором которого является плательщик.

Дебетовый перевод - банковский перевод, инициатором которого является бенефициар

Статья 232. Банковского кодекса РБ:

Проведение расчетов в безналичной форме в виде банковского перевода на основании платежных инструкций

Расчеты в безналичной форме в виде банковского перевода проводятся на основании платежных инструкций посредством:

представления расчетных документов (платежного поручения, платежного требования, платежного ордера);

использования платежных инструментов (чека, банковской платежной карточки и других инструментов) и средств платежа при осуществлении соответствующих операций;

представления и использования иных документов и инструментов в случаях, предусмотренных Национальным банком.

Расчеты в безналичной форме в виде банковского перевода могут быть проведены также на основании договора между банком и клиентом, с одержащего сведения, необходимые для осуществления банковского перевода. В договоре может быть предусмотрена возможность передачи клиентом в банк платежных инструкций, необходимых для осуществления банковского перевода посредством систем дистанционного банковского обслуживания, при условии обеспечения надежности и безопасности передачи информации.

Требования к форме и содержанию платежных инструкци й и порядку осуществления операций при проведении расчетов в безналичной форме устанавливаются Национальным банком.

Основанием для проведения банком расчетов в безналичной форме является заключенный между ним и клиентом договор (договор банковского вклада (депозита), договор текущего (расчетного) банковского счета, договор корреспондентского счета или иной договор), если обязанность принятия банком к исполнению (акцепту) платежных инструкций не установлена нормативными правовыми актами Национального банка.

Обязательства, вытекающие из заключенного между банком и клиентом договора, являются самостоятельными по отношению к обязательствам, вытекающим из договора, заключенного между клиентом и его контрагентом, для исполнения которого осуществляется банковский перевод (далее – основной договор). Банки не связаны условиями основного договора, а также объемом обязательств сторон по нему, в том числе и при наличии ссылки на основной договор в платежных инструкциях клиента. Банки не имеют права контролировать исполнение сторонами своих обязательств по основному договору, если иное не предусмотрено Президентом Республики Беларусь, а также вмешиваться в отношения сторон основного договора.

16. Понятие и виды инкассо, схема расчета.

Под инкассо понимается осуществление банками операций с документами на основании полученных инструкций клиента, в результате которых плательщику передаются финансовые документы, не сопровождаемые коммерческими документами (чистое инкассо), либо финансовые документы, сопровождаемые коммерческими документами, либо только коммерческие документы (документарное инкассо) в целях получения платежа и (или) акцепта платежа или на других условиях (ст. 267 БК).

Инкассо осуществляется банком (банком-ремитентом) по поручению клиента (принципала) или от своего имени. В осуществлении операций по инкассо помимо банка-ремитента может участвовать любой иной банк (инкассирующий). Банк, представляющий документы плательщику, является представляющим банком.

Документы, с которыми производятся операции по инкассо, Унифицированными правилами разделяются на две группы: финансовые документы (переводные векселя, простые векселя, чеки и иные подобные документы, используемые для получения денежного платежа) и коммерческие документы (счета-фактуры, транспортные документы, товарораспорядительные или отгрузочные документы или иные какие бы то ни было документы, не являю исполняющий банк запрос о причине неоплаты (рис. 1).

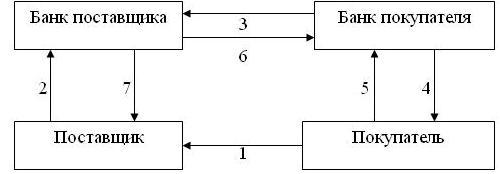

Рис. 1. Схема расчетов по инкассо:

1 - покупатель и поставщик заключают договор, в котором определяют порядок и форму расчетов (инкассо), а также перечень отгрузочных и товарораспорядительных документов, которые должен будет представить поставщик для получения платежа;

2 - поставщик готовит комплект документов, указанных в договоре (включая счета-фактуры и др.). Вместе с расчетными документами этот комплект поставщик представляет в банк, которому он поручает операцию инкассирования;

3 - банк поставщика, проверив наличие всех реквизитов и идентичность заполнения всех экземпляров расчетных документов, направляет их с отгрузочными и товарораспорядительными документами в банк покупателя с инструкциями в отношении перевода средств, полученных от покупателя;

4 - банк покупателя, получив указанные документы, направляет ему извещение о том, что документы получены, и просит акцептовать и/или оплатить их;

5 - покупатель акцептует или оплачивает представленные расчетные документы. После оплаты банк покупателя выдает ему отгрузочные и товарораспорядительные документы, и покупатель вступает во владение товаром;

6 - полученные от покупателя средства банк покупателя переводит в банк поставщика;

7 - банк поставщика зачисляет полученную из банка покупателя сумму на счет поставщика.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора (получателя средств) к плательщику об уплате долга через банк, и может осуществляться с предварительным акцептом и без акцепта плательщика. Платежное требование применяют при расчетах за поставленные товары (выполненные работы, оказанные услуги).

Срок для акцепта платежных требований устанавливается сторонами в договоре и не может превышать 5 дней. Отказ от акцепта должен быть мотивирован. Акцептованное платежное требование списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и оплачивается со счета плательщика. При отказе от акцепта платежное требование возвращается в банк - эмитент вместе с экземпляром заявления об отказе от акцепта и возвращается получателю средств. При частичном отказе от акцепта платежное требование списывается в полной сумме и оплачивается в сумме, акцептованной плательщиком.щиеся финансовыми (например, спецификации, сертификаты и т.д

17. Понятие и виды аккредитива, схема расчета

Аккредитив – обязательство, в силу которого банк, действующий по поручению клиента (приказодателя) об открытии аккредитива и в соответствии с его указанием (банк-эмитент), должен провести платежи получателю денежных средств (бенефициару) либо оплатить, акцептовать или учесть переводный вексель или дать полномочия другому банку (исполняющему банку) провести платежи получателю денежных средств либо оплатить, акцептовать или учесть переводный вексель. Исполнение аккредитива может осуществляться путем платежа по предъявлении, либо платежа с рассрочкой, либо акцепта, либо учета переводного векселя (ст. 254 БК)

Аккредитив может быть отзывным, безотзывным, подтвержденным, переводным, резервным (ст. 255 БК).

Под отзывным аккредитивом понимается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления бенефициара. Отзыв аккредитива не создает для банка-эмитента каких-либо обязательств перед получателем средств.

Под безотзывным аккредитивом понимается аккредитив, который не может быть отменен или изменен без согласия бенефициара (ст. 257 БК).

Аккредитив является безотзывным, если иное прямо не оговорено в его тексте.

Под переводным аккредитивом понимается аккредитив, по которому по заявлению бенефициара банк-эмитент (исполняющий банк) может дать согласие иному лицу (иному бенефициару) на полное либо частичное исполнение аккредитива, если это допускается обязательством, с условием представления этим бенефициаром документов, указанных в аккредитиве.

Если аккредитив определен банком-эмитентом как переводный, он может быть переведен. Переводный аккредитив может быть переведен только один раз, если иное не оговорено в его тексте. Запрет на перевод аккредитива не означает запрета на уступку права требования причитающейся по нему суммы денежных средств (ст. 258 БК)..

Под резервным аккредитивом понимается аккредитив, по которому банк выдает независимое обязательство выплатить определенную сумму денежных средств бенефициару по его требованию (заявлению) или по требованию с представлением соответствующих условиям аккредитива документов, указывающих, что платеж причитается вследствие неисполнения приказодателем какого-либо обязательства или наступления какого-либо обстоятельства (события).

К резервному аккредитиву применяются положения настоящего Кодекса, относящиеся к банковской гарантии, если иное не предусмотрено условиями аккредитива (ст. 259).

Аккредитив считается внутренним, если в качестве банка-эмитента и бенефициара выступают резиденты. Особенности исполнения внутренних аккредитивов определяются Национальным банком.

Аккредитив считается международным, если одна из сторон, участвующих в расчетах по аккредитиву, является нерезидентом. При осуществлении операций по международным аккредитивам стороны руководствуются нормами международных договоров, международными правилами и обычаями в сфере аккредитивов, а также нормами применимого к международным аккредитивам права (ст. 266 БК).

Документарный аккредитив осуществляется по следующей схеме:

Рис. 6.3. Схема расчетов с помощью документарного аккредитива

Условные обозначения:

1. Заключение договора.

2. Импортер даст поручение банку, его обслуживающему, на открытие аккредитива.

3. Авизование банка, обслуживающего экспортера, об открытии аккредитива.

4. Авизование экспортера об открытии аккредитива.

5. Поставка товара.

6. Передача документов.

7. Предоставление кредита экспортеру (при необходимости).

8. Пересылка документов.

9. Платеж.

10. Передача документов импортеру.

11. Акцепт документов.

18. Межбанковские расчеты: содержание и организация

Централизованный порядок межбанковских платежей обеспечивается Автоматизированной системой межбанков ских расчетов (AG МБРЦ). Роль Национального банка стра ны как организатора платежной системы заключается в ведении и регулировании корреспондентских счетов коммерческих банков и собственного межфилиального счета. Платежи по этим счетам производятся через Белорусский межбанковский расчетный центр (БМРЦ), который выступает техническим оператором АС МБРЦ.

В соответствии с принципами функционирования национальной платежной системы межбанковский платежный оборот делится на два потока.

Первый поток охватывает расчеты по крупным и срочным платежам, которые совершаются в режиме реального времени на валовой основе. Минимальная сумма крупного платежа устанавливается Национальным банком. Характер срочности,в отношении платежей определяется как самим банком, так и по просьбе обслуживаемого им клиента: Валовая основа предполагает проведение расчета только в полной сумме, без всякого зачета. Система.таких расчетов, являясь центральным звеном платежной системы, получила название BISS (BelarusInterbankSettlementSys tem). Она подразумевает ведение расчетов исключительно в электронном виде, обработку информации по мере поступления средств и только в полном объеме. При недостатке средств расчеты не выполняются, образуется очередь электронных расчетных, документов, управление которой осуществляется банками по принципу установления приоритетов. Переводы Национального банка Республики Беларусь обладают наивысшим' приоритетом, другим участникам системы присваивается повышенный или обычный приоритет. Отправленные участниками платежи не могут быть отозваны с момента приема.

Второй поток включает прочие платежи в клиринговой системе расчетов. Они осуществляются на чистой основе проведением клирингового зачета с различными интервалами в течение дня. Под '«чистой основой» понимают накопление в ходе клирингового сеанса взаимных требований и обязательств по каждому участнику с последующим вычислением чистых дебетовых или кредитовых позиций. Чистая кредитовая позиция есть положительная разница между поступлениями и платежами участника расчетов; чистая дебетовая позиция — это превышение платежей над поступлениями, имеющее отрицательное значение. По результатам сеанса чистая кредитовая позиция зачисляется на корреспондентский счет участника, а чистая дебетовая позиция списывается. Это находит отражение в системе BISS.

Система BISS также отражает клиринг: а) по сделкам купли-продажи ценных бумаг и инструментов срочного рынка, проводимый в течение дня по ценным бумагам в расчетно-клиринговой системе на чистой основе; б) по операциям с использованием банковских платежных карточек, проводимый процессинговыми центрами соответствующих систем расчетов с использованием банковских пластиковых карточек на чистой основе.

Общим для обоих потоков.в проведении расчетов АС МБРЦ является аннулирование документов, не исполненных к завершению рабочего дня, и признание платежа окончательным только после отражения операции по корреспондентским счетам банков — участников расчетов.

Правовая основа: Платежная система Беларуси регулируется трехуровневой законодательной структурой.

Первый уровень включает законодательные акты (Конституцию, кодексы, законы, декреты и указы Президента Республики Беларусь).

Второй уровень структуры, регулирующей платежи, охватывает нормативные документы, принятые Национальным банком Республики Беларусь в соответствии с предоставленным ему Банковским кодексом правом.

Третий уровень – это документы, регулирующие правоотношения, возникающие между Национальным банком и банками, между банками при проведении межбанковских расчетов, а также между банками и клиентами.

Взаимоотношения, возникающие между банками и Национальным банком при проведении межбанковских расчетов, а также права и обязанности сторон регулируются договорами корреспондентского счета. Отношения между банками и клиентами по вопросам расчетного обслуживания регулируются заключенными договорами на ведение банковского счета или на банковское обслуживание.

19. Формы обеспечения и исполнения обязательств кредитополучателем.

Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Размеры и виды обеспечения зависят от финансового положения заемщика, условий ссуды, отношений с заемщиком.

Обеспечение необходимо:

- для мотивации заемщика к своевременному погашению задолженности по кредиту

- для выполнения нормативов, установленных Центральным Банком

Наиболее распространенным способом обеспечения возвратности кредита выступает залог. Под залогом понимается способ обеспечения исполнения обязательств, при котором кредитор (залогодержатель) обладает правом преимущественного удовлетворения своего требования от стоимости заложенного имущества в случае невыполнения должником обеспеченного залогом обязательства.

Предметом залога может быть всякое имущество, в том числе вещи и имущественные права.

Обеспечению исполнения обязательств по кредитному договору может способствовать гарантийный депозит денег, при котором кредитополучатель передает кредитодателю право на денежные средства, находящиеся на счетах кредитополучателя. При неисполнении кредитополучателем обязательств кредитодатель имеет право самостоятельно удовлетворить свои имущественные претензии за счет депонированных сумм.

Поручительство предполагает заключение договора, по которому поручитель обязуется перед кредитодателем другого лица отвечать за исполнение последним его обязательств полностью или частично. По договору поручительства ответственность поручителя перед кредитором может осуществляться солидарно (т.е. одновременно с должником) и как субсидиарная ответственность (т.е. после предъявления требований должнику, оставшихся невыполненными). К поручителю, исполнившему обязательство должника, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель выполнил требование кредитора. Поручительство может быть обеспечено договором залога.

Гарантия является разновидностью поручительства, но отличается от нее тем, что при неисполнении обязательства гарант отвечает перед кредитором как субсидиарный, т.е. дополнительный должник. Кроме того, после исполнения обязательства гарант не приобретает право регрессного требования к должнику о возврате уплаченной суммы.

Наряду с гарантией, регламентируемой Гражданским кодексом Республики Беларусь, в банковской практике широко используется банковская гарантия, суть которой состоит в обязательстве банка уплатить денежную сумму за своих клиентов (принципалов) другим кредиторам, в том числе и банкам. По банковской гарантии возможно право регресса: после выполнения обязательств перед кредитором к банку переходят его требования. Различают банковскую гарантию по первому требованию, условную гарантию, подтвержденную контргарантию. Банковская гарантия регламентируется банковским законодательством.

При использовании страхования в качестве способа исполнения обязательств банк, выступая в качестве страхователя, заключает со страховой компанией (страховщиком) договор страхования риска невозврата кредита. По этому договору страховщик обязуется возместить страхователю имущественный ущерб, причиненный невозвратом кредита. К страховщику, выплатившему страховую сумму, переходит право страхователя на возмещение ущерба.

Виды залога разнообразны, в частности: залог, при котором предмет залога остается у залогодателя, ипотека, залог товаров в обороте, залог имущественных прав, залог ценных бумаг, заклад и пр.

Стоимость имущества определяет кредитополучатель, используя в необходимых случаях результаты независимой экспертизы.

20.Система управления кредитным портфелем коммерческого банка

План счетов бухгалтерского учета в коммерческом банке

С 1 января 2014 г. вступило в силу постановление Правления Нацбанка РБ от 29.08.2013 № 506 "Об установлении Плана счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях.

План счетов представляет собой систематизированный перечень счетов бухгалтерского учета, который используется для детальной и полной регистрации всех операций банка и для обеспечения потребностей составления финансовой отчетности.

План счетов разработан в соответствии с международными стандартами финансовой отчетности законодательством Республики Беларусь.

Структура Плана счетов построена с учетом степени убывания ликвидности и степени востребованности пассивов, характера операций и типа контрагентов банка.

В соответствии с Планом счетов контрагенты банка делятся на две основные группы. Первая группа включает банки, в т.ч. Национальный банк, центральные банки иностранных государств, банки-резиденты, банки-нерезиденты и международные финансовые организации. Вторая группа включает клиентов, к которым относятся небанковские финансовые организации, коммерческие организации (кроме банков и небанковских финансовых организаций), индивидуальные предприниматели, физические лица, некоммерческие организации, органы государственного управления.

Характер операции отражается составом Плана счетов, который состоит из 10 классов:

класс 1 – Денежные средства, драгоценные металлы и межбанковские операции;

класс 2 – Кредиты и иные активные операции с клиентами;

класс 3 – Счета по операциям клиентов;

класс 4 –Ценные бумаги;

класс 5 – Долгосрочные финансовые вложения, основные средства и прочее имущество;

класс 6 – Прочие активы и прочие пассивы;

класс 7 – Собственный капитал банка;

класс 8 –Доходы банка;

класс 9 – Расходы банка;

класс 99 – Внебалансовые счета.

28. В составе кредитного портфеля выделяют розничный портфель, который представляет собой совокупность требований банка по кредитам на потребительские нужды физических лиц и кредитную задолженность индивидуальных предпринимателей. При этом совокупная величина требований по кредитам одного клиента не должна превышать сумму, эквивалентную 50 тыс. евро и 0,5 % обшей величины розничного портфеля.

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Потребительский кредит отражает экономические отношения между кредитором и заемщиком по поводу кредитования конечного потребления.

Отличается от ссуд, представляемых предприятиям для производственных целей, по составу участников сделки, объектам, условиям предоставления.

Потребительский кредит — средство удовлетворения потребительских нужд населения. Для населения кредит ускоряет получение определенных благ (товаров, услуг), которые они могли бы иметь (приобрести) только в будущем при условии накопления необходимой суммы денежных средств для покупки данных товарно-материальных ценностей или услуг, строительства и др. Выдача потребительского кредита населению, с одной стороны, увеличивает его текущий платежеспособный спрос, повышает жизненный уровень, с другой стороны, ускоряет реализацию товарных запасов, услуг, способствует созданию основных фондов.

Виды кредитов составляющий розничный кредитный портфель:

Открытое акционерное общество "Белагропромбанк"

- На потребительские нужды на общих условиях

- На потребительские нужды на специальных условиях

- Льготный кредит на потребительские нужды

- Кредитование с использованием кредитных банковских карточек

- Овердрафтный кредит

- Кредитование на приобретение легковых автомобилей у автодилеров

- Кредит на покупку жилого помещения

- Кредит на развитие личных подсобных хозяйств

Открытое акционерное общество "Белпромстройбанк"

Открытое акционерное общество "Сберегательный банк "Беларусбанк"

- Кредит на потребительские нужды

- Кредит на строительство, реконструкцию и приобретение индивидуальных жилых домов и квартир

- Льготное кредитование жилищного строительства

- Льготный кредит гражданам, постоянно проживающим и работающим в населенных пунктах с численностью населения до 20 тыс. человек, на капитальный ремонт и реконструкцию жилых помещений, строительство инженерных сетей, возведение хозяйственных помещений и построек,в соответствии с Указом Президента Республики Беларусь от 07.02.2006 г. № 75.

- Льготное кредитование на потребительские нужды в соответствии с Указом № 371

- Кредит на обучение

- Льготный кредит на обучение

- Кредит на медицинские услуги

- Кредит молодым семьям

- Кредит молодым специалистам

- Кредит "Здоровье"

- Льготные кредиты гражданам на газификацию природным газом

Открытое акционерное общество "Белорусский банк развития и реконструкции "Белинвестбанк"

- На потребительские нужды

- На приобретение автомобиля

- На финансирование недвижимости

- «Экспресс-кредит»

- Льготный кредит

"Приорбанк" Открытое акционерное общество

- Кредиты на автомобиль

- Кредит на недвижимость

- Наличные деньги

- Кредитные карточки

- Товары в кредит

29. Способы оформления банковских вкладов физических лиц

Банковский вклад (депозит) – это денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке или небанковской кредитно-финансовой организации в целях хранения и получения дохода на срок или «до востребования» или до наступления (ненаступления) определённого в заключённом договоре обстоятельства события.

Видами договора банковского вклада (депозита) являются:

1) Договор банковского вклада (депозита) «до востребования». Это договор, в соответствии с которым банк обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по первому требованию вкладчика.

2) Договор срочного банковского вклада (депозита). Это договор, в соответствии с которым банк обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечению указанного в договоре срока

3) Договор условного банковского вклада. Это договор, в соответствии с которым банк обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты при наступлении (ненастпулении) определённого в заключённом договоре обстоятельства события

Договор банковского вклада (депозита) должен быт заключён в письменной форме. Письменная форма договора вклада считается соблюдённой если он оформлен документально (договором вкладного счёта, депозитным договором и т.д.). Несоблюдение письменной формы договора влечёт за собой его недействительность со дня заключения этого договора.

К существенным условиям банковского вклада относят:

1) Валюта вклада и сумма первоначального взноса во вклад

2) Размер процентов по вкладу

3) Вид договора банковского вклада

4) Срок возврата для срочных вкладов; обстоятельства события для условного вклада

5) Ф.И.О., данные документа, удостоверяющего личность физического лица. Для юридического лица – наименование и место нахождения

6) Иные условия, относительно которых по заявлению одной из сторон должно быт достигнуто соглашение

Договор банковского вклада, заключаемый с физическим лицом (за исключением ИП) должен содержать следующие существенные условия:

- порядок внесения вкладчиком денежных средств во вклад

- порядок возврата денежных средств вкладчику в случае неисполнения банком обязательств или досрочного расторжения этого договора

ответственность банка за несоблюдение обязательств

Сберегательный сертификат – это ценная бумага, удостоверяющая сумму вклада, внесённого в банк, и право вкладчика (физического лица, держателя сертификата, за исключением ИП) на получение по истечению установленного срока суммы вклада и процентов по нему у банка, выдавшего сертификат или в лю Сберегательные и депозитные сертификаты могут быть именные или на предъявителя.бом филиале этого банка

Выдача вклада (депозита), выплата процентов по нему и выполнение поручения вкладчика о перечислении денежных средств с его счета по вкладу (депозиту) другим лицам осуществляются вкладополучателем только при предъявлении сберегательной книжки.

Сберегательная книжка может быть именной сберегательной книжкой или банковской сберегательной книжкой на предъявителя (ст. 193).

Под именной сберегательной книжкой понимается сберегательная книжка, по которой право на получение суммы вклада (депозита), а также процентов по этому вкладу (депозиту) имеют указанное в ней лицо или его представитель при наличии у него соответствующих полномочий (ст. 194).

Под банковской сберегательной книжкой на предъявителя понимается сберегательная книжка, по которой право на получение суммы вклада (депозита), а также процентов по этому вкладу (депозиту) имеет лицо, предъявившее такую сберегательную книжку (ст. 195). Банковская сберегательная книжка на предъявителя является ценной бумагой на предъявителя.

ГЭК ОДКБ 2015

1. Банковская система Республики Беларусь. Правовые основы деятельности коммерческого банка.

Банковская система Республики Беларусь – составная часть финансово-кредитной системы Республики Беларусь. Банковская система Республики Беларусь является двухуровневой и включает в себя Национальный банк и иные банки.

Финансово-кредитная система Республики Беларусь кроме банков включает в себя и небанковские кредитно-финансовые организации.

Деятельность банков регламентируется правовыми нормами, как специального банковского законодательства, так и нормами гражданского, административного и финансового права. Банковское законодательство - система нормативно-правовых актов, регулирующих возникающие при осуществлении банковской деятельности отношения и устанавливающие права, обязанности и ответственность субъектов банковских правоотношений. Ранее банковского права, как специфического раздела законодательства почти не существовало. С реформированием банковской системы, появлением коммерческих банков стало очевидной потребность в создании специальных законодательных актов, регламентирующих работу банков. Так в октябре 2000 года в республике принят Банковский кодекс Республики Беларусь.

Банк – юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие банковские операции:

привлечение денежных средств физических и (или) юридических лиц на счета и (или) во вклады (депозиты);

размещение указанных в абзаце втором настоящей части привлеченных денежных с<