В таблице 1 видны все основные виды расходов с подотчетными лицами.

Таблица 1 - Виды расчетов с подотчетными лицами

| Виды расчетов с подотчетными лицами

|

| Расчеты по хозяйственно-операционным расходам

| Расчеты по командировочным расходам

|

| Приобретение хозяйственного инвентаря и спецодежды

| Компенсация за проезд

|

| Приобретение ГСМ

| Оплата суточных

|

| Оплата работ, услуг

| Компенсация за проживания

|

| КР 38.02.07. 23-18.12.039.2020

|

Организация может выдавать денежные средства подотчетным лицам на следующие цели:

1 на хозяйственные расходы;

Под расходами на хозяйственные нужды обычно понимаются затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.

В соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У срока, на который выдаются деньги под отчет, ничем не регламентируется, кроме распоряжения руководителя организации с помощью приказа.

Такой срок также может установить руководитель организации своим приказом. Если руководитель такой срок установил, работник должен отчитаться за потраченные деньги не позднее чем через три рабочих дня после истечения этого срока, кроме того, по указанию № 3210-У с 19.08.2017 действует правило, что вновь под отчет могут быть выданы средства, даже если подотчетное лицо не отчиталось по предыдущей выданной авансом сумме.

Оплачивая расходы, подотчетное лицо действует от имени организации.

Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 руб. по одной сделке с одним юридическим лицом). Если работник нарушит лимит расчетов, ваша фирма может быть оштрафована.

Размер штрафа - от 40 000 до 50 000 рублей.

За это же нарушение на руководителя вашей фирмы может быть наложен административный штраф от 4000 до 5000 рублей (ст.15.1 КоАП РФ).

При покупке ценностей в розничной торговле работник должен представить в бухгалтерию товарный чек или накладную и чек контрольно-кассовой машины.

Налоговый вычет по НДС предоставляется только при наличии счета-фактуры поставщика товаров (работ, услуг).

2 на командировочные расходы;

Под расходами на хозяйственные нужды обычно понимаются затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

Срок, на который можно выдать наличные деньги под отчет на хозяйственные нужды, законодательно не ограничен.

Подотчетные суммы на хозяйственные расходы выдаются в размере 2-дневной потребности не более, чем на 3 дня. Если вне места нахождения предприятия – в размере 10-дневной потребности до 15 дней. На служебные командировки:

-

| КР 38.02.07. 23-18.12.039.2020

|

на стоимость проезда туда и обратно;

- суточные;

- расходы по найму жилого помещения.

В случае если командировочный работник временно нетрудоспособен, то ему возмещается наем жилого помещения, кроме тех случаев, когда работник был в стационаре. Временная нетрудоспособность и невозможность вернуться должны быть установлены документально. В срок командировки не включаются дни временной нетрудоспособности. Работнику возмещаются:

- услуги по предварительной покупке билетов;

- пользование постелью;

- страховой сбор;

- расходы по бронированию жилого помещения;

- по пользованию транспортом общего пользования (кроме такси), если они находятся вне пункта назначения только на основании документов.

Днем выезда является день отправления транспортного средства из места постоянной работы, а днем приезда считается день приезда транспортного средства к месту работы. При отправлении в место до 24 ч является текущий день, после 0 ч – последующие сутки.

Если место назначения находится за чертой города, учитывается время приезда до станции. Режим работы и отдыха определяется предприятием, командировавшим его. Взамен дней отдыха, не использованных во время командировки, другие дни не предоставляются.

Если работник выезжает в командировку по распоряжению администрации в выходной день, то ему в установленном порядке предоставляется другой день отдыха.

| КР 38.02.07. 23-18.12.039.2020

|

Полученные авансы разрешается использовать подотчетным лицам только на те цели, на которые они выданы. В течение 30 дней после возвращения из командировки подотчетные лица обязаны представить авансовый отчет об израсходованных суммах.

Расчеты с подотчетными лицами учитываются на активно-пассивном счете 71 «Расчеты с подотчетными лицами». Выдается подотчетному лицу на основании служебной записки, в которой должны быть указаны:

- цель расхода;

- сроки и необходимая для этого сумма.

Служебную записку должен подписать руководитель предприятия, и только после этого бухгалтер может выписать расходный кассовый ордер на данную сумму, а кассир – выдать подотчетную сумму.

При направлении подотчетного лица в служебную командировку в пределах Российской Федерации в бухгалтерии предприятия оформляется командировочное удостоверение, которое должно содержать следующие необходимые реквизиты:

1) фамилия, имя, отчество подотчетного лица;

2) пункт назначения командировки;

3) наименование предприятия, куда командируется подотчетное лицо;

4) цель командировки;

5) срок командировки.

3 На оплату представительских расходов.

Представительские расходы — расходы предприятия или организации на проведение официальных приемов иностранных представителей, на посещение ими культурно-зрелищных мероприятий, на буфетное обслуживание, на оплату услуг переводчика.

| КР 38.02.07. 23-18.12.039.2020

|

Представительские расходы учитываются в прочих расходах в пределах норматива - 4% от расходов на оплату труда за отчетный (налоговый) период, в котором проведено представительское мероприятие (п. 2 ст. 264 НК РФ).

В бухгалтерском учете, отличается от налогового учета, что представительские расходы не подлежат нормированию и принимаются в полной сумме.

Затраты на представительские мероприятия отражаются в составе общехозяйственных расходов или расходов на продажи, в зависимости от специфики деятельности организации.

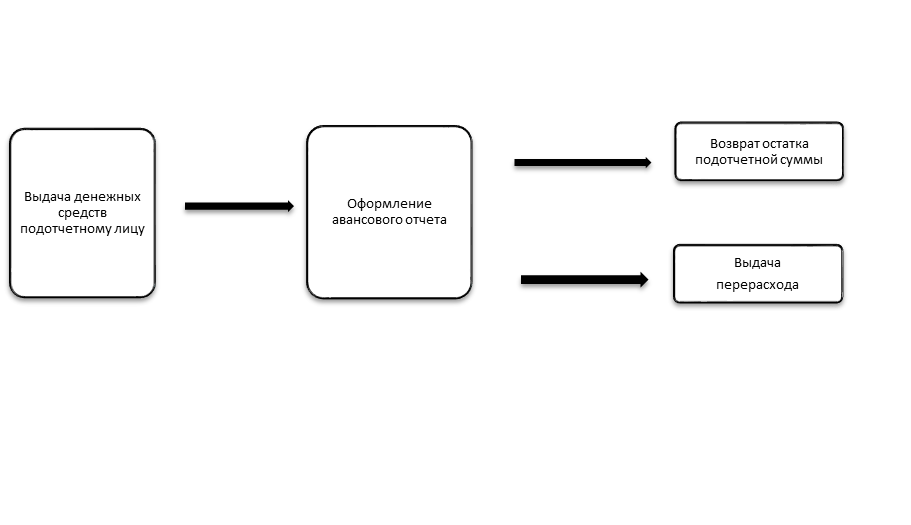

В организации должен вестись очень тщательный контроль и оценка состояния расчетов с подотчетными лицами. На рис 1. Показана схема правильного учета расчетов с подотчетными лицами.

| Рисунок 1. – схема учета расчетов с подотчетными лицами.

|

| Покупка ТМЦ по чеку

Расчеты с поставщиками

Отнесение на затраты

|

| Рассчитанная сумма перерасхода

|

| Рассчитанная сумма остатка

|

| Информация о выданном авансе

|

| КР 38.02.07. 23-18.12.039.2020

|