Денежно-кредитная (или монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк. Воздействие на макроэкономические процессы (инфляцию, экономический рост, безработицу) осуществляется посредством денежно-кредитного регулирования. Обычно денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны. Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, н е материальной) на условиях возвратности, срочности, платности. Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды. Классификация кредитов. Более конкретно базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации. 1. По экономическому назначению кредита:1.1. Связанный (целевой):I. платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды) на оплату расчетных (платежных) документов контрагентов клиента, на приобретение ценных бумаг; на авансовые платежи; на платежи в бюджеты; на заработную плату (выдача денег по чеку со ссудного счета заемщика); II. на финансирование производственных затрат, т.е. на формирование запасов товарно-материальных ценностей; финансирование текущих производственных затрат; финансирование инвестиционных затрат, включая кредиты на лизинговые и т.п. операции (промежуточные); III. учет (покупка) векселей, включая операции репо (покупка с обязательством обратной продажи); IV. потребительские кредиты (физическим лицам). 1.2. Несвязанный (без указания конкретной цели). 2. По форме предоставления кредита: 2.1. В безналичной форме: I. зачисление безналичных денег на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового; II. кредитование с использованием векселей банка; III. в смешанной форме (сочетание 2-х предыдущих вариантов). 2.2. В налично-денежной форме (как правило, физическим лицам) 3. По технике предоставления кредита: 3.1. Одной суммой. 3.2. С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта). 3.3. В виде кредитной линии: простая (невозобновляемая) кредитная линия; возобновляемая (револьверная) кредитная линия,

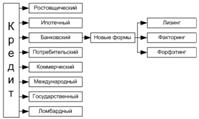

Функции кредита: 1) перераспределительная -замещение наличных денег кредитными операциями. Назначение кредита в этой функции заключается в перераспределении стоимости в денежной или товарной форме между субъектами экономических отношений. На основе кредита происходит перераспределение значительной части ценностей. Вместе с тем кредитные отношения опосредствуют не все перераспределительные процессы в обществе. Существенная часть ресурсов перераспределяется, например, через систему ценообразования. Однако перераспределительной функции кредита присущи особенности, отличающие ее от перераспределительных функций других экономических категорий. К основным принципам кредитования относятся: 1.Возвратность - является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом. Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Главное основное банковское правило гласит: «величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств». Нарушение этого основополагающего принципа и приводит к банкротству банка. 2.Срочность кредитования - представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, возвращен в строго определенный срок. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика, при нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке предъявления финансовых требований в судебном порядке. 3.Дифференцированность кредитования - означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем субъектам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которыми понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту. 4.Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок. 5.Платность банковских ссуд - это внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода «цена» кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, затрат на покрытие инфляции, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды. Формы кредита: 1. Банковский кредит - это кредит предоставляемый банками в денежной форме. 2 .Коммерческий кредит - кредит, предостовляемый физическими или юридическими лицами. 3. Гарантированный кредит - это кредит предоставляемый под обеспечение, проще говоря под залог. 4. Краткосрочный кредит - это кредит предоставляемый, как правило, сроком до 1 года. 5. Долгосрочный кредит - кредит предоставляемый сроком более 1 года. 6. Государственный кредит - это кредит предоставляемый государтсву фиическим или юридическим лицом. 7. Международный кредит - кредит предоставляемый физическому или юридическому лицу дргой страны.