Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

При анализе себестоимости строительных работ необходимо поставить и разрешить следующие задачи: оценка выполнения:;лана по снижению себестоимости строительно-монтажных работ; изучение структуры и отдельных статей затрат; выявление причин отклонений фактической себестоимости от плановой и определение резервов ее снижения; разработка мероприятий по освоению вскрытых резервов.

Выполненные работы отражаются в трех аспектах: посметкой стоимости, плановой и фактической себестоимости. Сметная стоимость выполненных работ и сданных в отчетном периоде работ исчисляется по действующим сметным нормам и ценам и не влючает компенсацию и льготы, выплачиваемые сверх сметы (надбавки за подвижный характер работ, надбавки по районным коэффициентам за работу в пустынной, безводной и высокогорной местности, доплаты при сдельно-премиальной системе и другие виды доплат).

Плановую себестоимость выполненных работ определяют путем исключения из сметной стоимости суммы экономии, полученной за счет снижения себестоимости работ, включая плановые •накопления и добавление расходов, покрываемых в порядке компенсации и льгот.

Расчеты выполняются поформе таблицы 75.

Таблица 75 - Выполнение плана себестоимости строительно-монтажных работ по статьям затрат, тыс. руб.

| Статьи затрат | Плано вые затра ты | Фак ти ческие затра ты | Отклонение | В процентах | |

| всего (гр.2- ф.1) | в %-х к статье затрат (гр.3:гр. 1)х 100 | к итогу (гр. 3:105,2) х10О | |||

| Прямые затраты: Основная зарплата рабочих | |||||

| Материалы (франко- склад) | |||||

| Расходы по эксплуатации строительных машин | |||||

| Прочие прямые затраты | |||||

| Итого | |||||

| Накладные расходы | |||||

| Всего | |||||

Как видим, план по снижению себестоимости не выполнен по причине перерасхода по всем статьям затрат за исключением затрат на зарплату.

|

|

Причин превышения фактической себестоимости над плановой очень много и вот некоторые из них.

По статье «Основная заработная плата рабочих» перерасход может быть вызван завышением объема работ, неправильным применением норм выработки и расценок, оплатой простоев и сверхурочных работ, переделкой брака, неправильным отнесением тех видов зарплаты, которые должны учитываться по другим статьям калькуляции. В нашем примере таких перерасходов не было, поэтому получена экономия затрат.

Чтобы установить факты приписок, необходимо выборочно сопоставить объемы работ, указанные в нарядах, с данными актов приемки работ и незавершенного производства.

На увеличение расхода заработной платы влияет также изменение плановой структуры работ, невыполнение плана механизации и сборности строительства, неправильное применение сдельно-прогрессивной оплаты труда и др. Это и есть основные пути экономии зарплаты.

По статье «Материалы» причинами отклонений фактической себестоимости от плановой являются: несоблюдение норм расхода и превышение цен при их заготовке, способ их транспортировки, себестоимость перевозки собственным транспортом, содержание складского и заготовительного аппарата строительства.

Аналитику необходимо установить: соблюдение норм расхода материалов, по каким материалам допущена экономия или перерасход, правильность определения объемов работ, фактический расход материалов и причины отклонений от установленных норм (плохое качество материалов, наличие брака, потери при хранении).

Основные пути экономии материала: строгое соблюдение норм расхода; применение готовых деталей и более экономичного способа транспортировки.

|

|

Экономия по статье «Расходы по эксплуатации машин и механизмов» зависит от эффективности использования машин и выполнения плана механизации строительных работ. Если на стройке работают собственные механизмы, то в себестоимость работ включают все текущие и единовременные расходы по фактическим затратам. Необходимо проанализировать использование оборудования, наличие простоев, неполное освоение мощностей. Если же механизированные работы в хозяйстве выполняет специализированная организация, расчеты с которой осуществляют за фактический объем работ по договорным расчетным ценам, то степень использования машин и расходы на их эксплуатацию не влияют на себестоимость работ. В случае расчетов за машино-дни пребывания в хозяйстве необходим подробный анализ.

При анализе причин отклонений по статье «Прочие прямые затраты» необходимо использовать калькуляцию себестоимости услуг собственного транспорта по перемещению грунта и перевозке строительных материалов от приобъектного склада к местам их использования, выявить нерациональные перемещения, превышающие плановые.

Анализ эф-ти кап влож-й.

Для анализа экономической эффективности капиталовложений применяется ряд показателей и приемов, которые можно разделить на показатели ретроспективного и перспективного анализа или прогноза их эффективности.

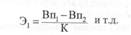

1) Ретроспективный ан-з выполняется после ввода новых основных фондов в результате капиталовложений. Результатом такого ввода является дополнительный прирост валовой продукции, валового или чистого дохода, отнесенные к приросту основных фондов:

Вп1, Вп0- Выход продукции после и до осуществления дополнительных кап. влож-й; Оф1, Оф0 – Основные фонды после и до осуществления дополнительных кап. влож-й; Вд1, Вд0, Чд1, Чд0 – валовой и чистый доход после и до осуществления дополнительных кап. влож-й.

Аналогичным образом эти приросты валовой продукции, валового и чистого дохода можно отнести к сумме капиталовложений (К):

Однако такой расчет, по нашему мнению, менее точен. Во-первых, потому, что часть капиталовложений не приводит к приросту основных фондов (затраты на проектно-изыскательские работы, составление проектно-сметной документации и др.). Во-вторых, только действующие дополнительные основные фонды могут дать прирост продукции, а не инвестиции в них. Поэтому такие расчеты занижают эффективность капиталовложений и применять их можно с известной степенью условности.

|

|

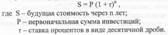

Результатом капиталовложений может быть снижение затрат на производство продукции при том же его объеме или при его увеличении. Тогда уместно применить формулу

С0, С1- Сб ед продук до и после дополнительных кап. влож-й;Q1 – годовой объем пр-ва в отчетном периоде после дополнительных кап. влож-й.

Т0,Т1 – затраты труда на ед продук. или работ при старом и новом комплекте машин, Q – годовой объем работ или продук при новом комплекте машин.

Делением величины среднегодовой экономии труда на годовой фонд рабочего времени одного рабочего получаем число относительно высвобождаемых среднегодовых работников. Формула сокращения затрат труда на один рубль инвестиций имеет вид:

Увеличение чистого дохода в расчете на 1 руб. инвестиций можно рассчитать по формуле

Срок окупаемости инвестиций можно определить по формуле

Расчеты фактической эффективности капиталовложений должны выполняться с учетом лага времени, таким образом, чтобы прирост продукции текущего года относить к капиталовложениям прошлого года. Это связано с тем, что объект, вступивший в эксплуатацию в текущем году, дает полную отдачу в последующие годы.

2)Необходимость прогнозирования экономической эффективности капиталовложений обусловлено тем, что этот вид вложений связан с продолжительностью времени, в течение которого средства будут заморожены в незавершенном строительстве, и только потом от них будет отдача в течение продолжительного времени. Инвестора интересует вопрос, какая отдача от капиталовложений будет через несколько лет и насколько вложенные средства будут обесценены инфляцией.

По этим причинам при принятии решений о долгосрочных инвестициях возникает потребность прогнозировать эффективность капиталовложений. Исходной информацией является смета расходов на предстоящее строительство (покупку) объектов и ожидаемый выход продукции, прибыли или снижение затрат на производство продукции.

|

|

Основными методами оценки капиталовложений являются:

1) расчет срока окупаемости капиталовложений;

2) расчет отдачи на вложенный капитал;

3) дисконтирование денежных поступлений (ДДП);

4) определение чистой текущей стоимости (ЧТС). Первый метод заключается в определении срока окупаемости капиталовложений.

Надо рассчитывать не только срок окупаемости, но и доход на вложенный капитал (ДВК) или рентабельность проекта: ДВК= Ожидаемая сум прибыли/ Ожидаемая сум инвестиций

Дисконтирование поступлений денежных средств. Данный метод основан на применении сложных процентов и позволяет определить, во что превратиться сумма инвестиций через несколько лет с учетом инфляции.

Для расчета стоимости, которую будет иметь инвестированная сумма через п лет, можно применить формулу

Так рассуждает человек, положивший определенную сумму в банк.

При оценке инвестиций в капиталовложения надо идти от обратного. Поскольку нам известна сумма отдачи от капиталовложений в будущем (она рассчитана проектировщиками в ходе экономического обоснования проекта), то надо ответить на вопрос, покроет ли эта сумма первоначальные инвестиции с учетоминфляции и колебания процентных ставок. Этот процесс называется дисконтированием, и расчет ведется по формуле

Формула позволяет привести будущие доходы к настоящему времени. Сопоставляя исходную сумму инвестирования с приведенной, можно решить вопрос о выгодности инвестирования. Будущие доходы от инвестиций распределены во времени, поэтому их можно дисконтировать с помощью коэффициента г, устанавливаемого аналитиком или инвестором самостоятельно, исходя из ежегодного процента возврата, который он хочет получить или может иметь на инвестируемый капитал. Коэффициент дисконтирования г можно рассчитать как цену капитала - общая сумма средств, которую надо уплатить за использование определенной суммы финансовых ресурсов, выраженных в процентах к их объему (дивиденды, процент по ссудам, проценты инвесторам за сделанные инвестиции). Коэффициент корректируется на уровень инфляции и степень риска.

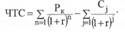

На этом основан метод чистой текущей стоимости (ЧТС), суть которого в следующем:

1. Берутся проектные затраты на капиталовложения (С).

2. Рассчитывается текущая стоимость будущих доходов от проекта капиталовложений, для чего доходы за каждый год приводятся к текущей дате.

Расчеты покажут, покроют ли приведенные доходы предстоящие расходы на проект. Общую текущую стоимость доходов от проекта за все годы определим по формуле

Сравним затраты на капиталовложения (с) с приведенными доходами Р. Разница между нами будет равна чистой текущей стоимости доходов (ЧТС):

|

|

Чистая текущая стоимость показывает чистые доходы или чистые убытки инвестора в результате помещения денег в проект по сравнению с хранением их в банке. Если ЧТС > 0, то проект выгоден. Он принесет больше доходов, чем затраты на капиталовложения. Если же ЧТС < 0, то первоначальные затраты на капиталовложения не окупятся доходами, и поэтому деньги выгоднее оставить в банке. При ЧТС = 0 проект ни прибыльный, ни убыточный.

Если проект предлагает не разовую инвестицию, а последовательное инвестирование в течение т лет, то формула для расчета ЧТС модернизируется следующим образом:

r – прогнозирыемый средний уровень инфляции, заданный индексом цен;k – число периодов получения доходов;j – число периодов инвестирования в проект.

С целью учета влияния инфляции на доходы коэффициент дисконтирования г (реальная учетная ставка) корректируют на индекс инфляции ip:

r – реальная ставка дохода до поправки на инфляцию;ip – индекс цен или темп инфляции,rip – необходимая денежная ставка с учетом инфляции.

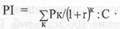

Для оценки инвестиций в капиталовложения применяются и относительные показатели. Одним из них является индекс рентабельности:

При PI>1 проект следует принять, при PI<1 проект следует отвергнуть, при PI =1 проект ни прибыльный, ни убыточный.

49. Дисконтирование поступлений денежных средств. Данный метод основан на применении сложных процентов и позволяет определить, во что превратиться сумма инвестиций через несколько лет с учетом инфляции.

Для расчета стоимости, которую будет иметь инвестированная сумма через п лет, можно применить формулу

Так рассуждает человек, положивший определенную сумму в банк.

При оценке инвестиций в капиталовложения надо идти от обратного. Поскольку нам известна сумма отдачи от капиталовложений в будущем (она рассчитана проектировщиками в ходе экономического обоснования проекта), то надо ответить на вопрос, покроет ли эта сумма первоначальные инвестиции с учетоминфляции и колебания процентных ставок. Этот процесс называется дисконтированием, и расчет ведется по формуле

Формула позволяет привести будущие доходы к настоящему времени. Сопоставляя исходную сумму инвестирования с приведенной, можно решить вопрос о выгодности инвестирования. Будущие доходы от инвестиций распределены во времени, поэтому их можно дисконтировать с помощью коэффициента г, устанавливаемого аналитиком или инвестором самостоятельно, исходя из ежегодного процента возврата, который он хочет получить или может иметь на инвестируемый капитал. Коэффициент дисконтирования г можно рассчитать как цену капитала - общая сумма средств, которую надо уплатить за использование определенной суммы финансовых ресурсов, выраженных в процентах к их объему (дивиденды, процент по ссудам, проценты инвесторам за сделанные инвестиции). Коэффициент корректируется на уровень инфляции и степень риска.

Соотношение понятий.

Активизация инвестиционной деятельности является ключевой проблемой аграрной экономики. Выход экономики АПК-из кризиса связан с инвестициями в этот ее сектор. Эффективность работы сельхозпредприятий в перспективе в значительной мере будет зависеть от их инвестиционной активности и диапазона их инвестиционной деятельности.

Терминология, относящаяся к инвестиционному процессу в советский период, связана в основном с таким понятием, как капиталовложения, которое в настоящий момент часто отождествляется с понятием инвестиций. Однако эти категории не являются синонимами.

Капитальные вложения - это затраты, направленные на строительство новых, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, производственного инструмента и хозяйственного инвентаря, рабочего и продуктивного скота, на затраты по насаждению и выращиванию многолетних плодово-ягодных культур, лесных полос.

Инвестиции можно определить как все виды финансовых, материальных и иных видов ценностей, вкладываемых в объекты предпринимательской деятельности и других видов деятельности в целях получения прибыли (дохода), достижения положительного социального эффекта или для получения права на управление деятельностью юридических лиц и получение дивидендов.

Из вышеприведенных определений видно, что инвестиции -понятие более широкое, чем капиталовложения, т.е. капиталовложения являются частью инвестиций. Исходя из этого, капитальные вложения можно определить как инвестиции в основной капитал. Инвестиции могут вкладываться также в оборотный капитал, в непроизводственные активы (земля, недра, водные ресурсы), в нематериальные активы и т.д.

Инвестиции подразделяются по видам вложений на финансовые вложения (портфельные инвестиции) и -инвестиции в нефинансовые активы (реальные инвестиции).

Финансовые вложения представляют собой вложения денежных средств, материальных и иных ценностей в ценные бумаги юридических лиц, процентные облигации государственных и местных займов, уставные (складочные) капиталы юридических лиц, созданных на территории страны, капитал предприятий за рубежом и т.п., а также в займы, предоставленные юридическому лицу юридическим лицом. Таким образом, финансовые вложения (портфельные инвестиции) имеют своей целью получение инвесторами права на управление деятельностью юридических лиц, в предприятия которых были направлены финансовые вложения или получение дивидендов на вложенные инвестиции.

Инвестиции в нефинансовые активы (реальные инвестиции) включают инвестиции в основной капитал (капитальные вложения), инвестиции в нематериальные активы (патенты, лицензии, программные продукты и т.д.), инвестиции на прирост запасов материальных оборотных средств, инвестиции в прирост рабочей силы. Таким образом, реальные инвестиции направлены на осуществление воспроизводственного процесса и в связи с этим далее мы будем рассматривать только реальные инвестиции. Реальные инвестиции или капиталовложения являются главной формой реализации стратегии экономического развития предприятия. С ними связано увеличение объемов производства продукции, улучшение ее качества, расширение ассортимента, углубленная переработка продукции, а главное рост результативности и эффективности производства. Реальные инвестиции обеспечивают более высокий уровень рентабельности по сравнению с финансовыми (портфельными) инвестициями. За счет них на предприятии формируется чистый денежный поток амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация капиталовложений не приносит предприятию прибыль.

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!