Теоретические аспекты исследования экономической безопасности организации

Понятие и сущность экономической безопасности организации

Экономическая безопасность предприятия - это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности.

Необходимость постоянного соблюдения экономической безопасности предопределяется объективной потребностью каждого субъекта хозяйствования в обеспечении стабильного функционирования и достижении целей деятельности.

Уровень экономической безопасности предприятия зависит от того, насколько эффективно его руководство и специалисты (менеджеры) способны избегать возможных угроз и ликвидировать вредные последствия отдельных отрицательных составляющих внешней и внутренней среды.

Источниками отрицательных влияний на экономическую безопасность предприятия (организации) могут быть Экономическая и национальная безопасность:

- сознательные или бессознательные действия отдельных должностных лиц и субъектов хозяйствования (органов государственной власти, международных организаций, конкурентов);

- стечение объективных обстоятельств (состояние финансовой конъюнктуры на рынках данного предприятия, научные открытия и технологические разработки, форс-мажорные обстоятельства и т. п.).

В зависимости от субъектной обусловленности отрицательные влияния на экономическую безопасность могут быть объективными и субъективными. Объективными считаются такие отрицательные влияния, которые возникают не по вине самого предприятия или его отдельных работников. Субъективные влияния имеют место вследствие неэффективной работы предприятия в целом или его отдельных работников (прежде всего руководителей и функциональных менеджеров).

Очень большую роль играет стратегия, выбранная предприятием, от этого зависит интенсивность роста этого же предприятия, стабильность кадров, либо же размер общей прибыли, основные стратегии указаны на рисунке 1.

|

Общие стратегии

|

Стратегия стабильности

|

Стратегия роста

| Стратегия сокращения

|

| Защита положения на рынке

|

| Организация рынка

|

|

| Ликвидация

|

| Переориентация

|

|

| Рационали-зация рынка

|

|

| Дезинтеграция

|

|

|

Интенсивный рост

|

Интеграционный рост

| Диверсификационный рост

|

| Внедрение на рынок

|

| Развитие

Через

товар

|

|

|

| Концентричес-каядиверсифика-ция

|

| Конгломерат-наядиверсифика-ция

|

|

| Расширение границ рынка

|

|

|

|

|

|

| Горизонталь-наядиверсифика-ция

|

|

|

|

| Вертикальная интеграция

| Горизонтальная интеграция

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Регрессивная

| Прогрессивная

|

|

|

|

| | | | | | | | | | | | | | | |

Рисунок 1 - Дерево общих стратегий[44, с. 100]

Главная цель экономической безопасности предприятия - обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем.

Из этой цели вытекают функциональные цели экономической безопасности предприятия:

- обеспечение высокой финансовой эффективности, стойкости и независимости предприятия;

- обеспечение технологической независимости и достижение высокой конкурентоспособности его технического потенциала;

- высокая эффективность менеджмента, оптимальность и эффективность его организационной структуры;

- минимизация разрушительного влияния результатов производственной деятельности на состояние окружающей среды;

- качественная правовая защищенность всех аспектов деятельности предприятия;

- обеспечение защиты информационного поля, коммерческой тайны и достижение необходимого уровня информационного обеспечения работы всех подразделов;

- обеспечение безопасности персонала предприятия, его капитала и имущества, коммерческих интересов.

Функциональные составляющие экономической безопасности предприятия имеют такую типовую структуру.

Финансовая: достижение наиболее эффективного использования корпоративных ресурсов.

Интеллектуальная и кадровая: сохранение и развитие интеллектуального потенциала предприятия; эффективное управление персоналом.

Технико-технологическая: степень соответствия применяемых на предприятии технологий наилучшим мировым аналогам по оптимизации затрат ресурсов.

Политико-правовая: всестороннее правовое обеспечение деятельности предприятия, соблюдение действующего законодательства.

Информационная: эффективное информационно-аналитическое обеспечение хозяйственной деятельности предприятия (организации).

Экологическая: соблюдение действующих экологических норм, минимизация потерь от загрязнения окружающей среды.

Силовая: обеспечение физической безопасности работников фирмы (прежде всего руководителей) и сохранение ее имущества.

АКТИВ

2011

| 2012

| 2013

| 2014

| | на нач.г.

| на кон.г.

| темп р., %

| на нач.г.

| на кон.г.

| темп р., %

| на нач.г.

| на кон.г.

| темп р., %

| на нач.г.

| на кон.г.

| темп р., %

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

| Основные средства

| 7558

| 14462

| 191,3

| 14462

| 15721

| 108,7

| 15721

| 14562

| 92,6

| 14562

| 15734

| 108,0

|

| Финансовые вложения

| 4031

| 2248

| 55,7

| 2000

| 1000

| 50,0

| 1000

| -

| -

| -

| -

| -

|

| Отложенные налоговые активы

| 20

| 25

| 125

| 25

| 26

| 104,0

| 26

| 32

| 123,0

| 32

| 39

| 121,8

|

| ИТОГО по разделу I:

| 11609

| 16735

| 144,1

| 16487

| 16747

| 101,5

| 16747

| 14594

| 87,1

| 14594

| 15773

| 108,0

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

| Запасы

| 27381

| 52150

| 190,4

| 52150

| 119709

| 229,5

| 119709

| 11428

| 9,5

| 11428

| 117553

| 102,8

|

| Дебиторская задолженность

| 18904

| 26830

| 141,9

| 26830

| 110591

| 412,1

| 110591

| 98702

| 89,2

| 98702

| 370341

| 375,2

|

| Финансовые вложения

| -

| -

| -

| -

| 40000

| -

| 40000

| 234594

| 586,4

| 234594

| 20697

| 8,82

|

| Денежные средства и денежные эквиваленты

| 724

| 43

| 5,9

| 43

| 89163

| 2073,5

| 89163

| 11903

| 133,4

| 11903

| 8853

| 74,3

|

| Прочие оборотные активы

| 595

| 5792

| 973,4

| 6040

| 49343

| 816,9

| 49343

| 33077

| 67,0

| 33077

| 37164

| 112,3

|

| ИТОГО по разделу II:

| 47604

| 84815

| 178,1

| 85063

| 408806

| 480,5

| 408806

| 389704

| 95,3

| 389704

| 554608

| 142,3

|

|

БАЛАНС

| 59213

| 101550

| 171,4

| 101550

| 425553

| 419,0

| 425553

| 404298

| 95,0

| 404298

| 570381

| 141,0

|

| | | | | | | | | | | | | | | | |

Продолжение таблицы 4

|

ПАССИВ

| 2011

| 2012

| 2013

| 2014

|

| на нач.г.

| на кон.г.

| темп р., %

| на нач.г.

| на кон.г.

| темп р., %

| на нач.г.

| на кон.г.

| темп р., %

| на нач.г.

| на кон.г.

| темп р., %

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

| Уставный капитал

| 276

| 276

| 100

| 276

| 276

| 100

| 276

| 276

| 100

| 276

| 276

| 100

|

| Добавочный капитал

| 6352

| 6352

| 100

| 6352

| 6352

| 100

| 6352

| 6352

| 100

| 6352

| 6352

| 100

|

| Резервный капитал

| 41

| 41

| 100

| 41

| 41

| 100

| 41

| 41

| 100

| 41

| 41

| 100

|

| Нераспред. прибыль

| 25880

| 22831

| 88,2

| 22831

| 21350

| 93,5

| 21350

| 31054

| 145,4

| 31054

| 72581

| 233,7

|

| ИТОГО по разделу III:

| 32549

| 29500

| 90,6

| 29500

| 28019

| 94,9

| 28019

| 37723

| 134,6

| 37723

| 79290

| 210,1

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

| Заемные средства

| 6582

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 79690

|

|

| ИТОГО по разделу IV:

| 6582

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 79690

|

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

| Заемные средства

| -

| 16277

|

| 16277

| 39

| 0,2

| 39

| 46107

| 1182,2

| 46107

| 15848

| 34,3

|

| Кредиторская задолженность

| 20082

| 54421

| 270,9

| 54421

| 381927

| 701,8

| 381927

| 315805

| 82,6

| 315805

| 392570

| 124,3

|

| Оценочные обязательства

| -

| -

| -

| -

| 765

|

| 765

| 2211

| 289,0

| 2211

| 2168

| 98,0

|

| Прочие обязательства

| -

| 1352

|

| 1352

| 14803

| 109,4

| 14803

| 2452

| 16,5

| 2452

| 855

| 34,8

|

| ИТОГО по разделу V:

| 20082

| 72050

| 358,7

| 72050

| 397534

| 551,7

| 397534

| 366575

| 92,2

| 366575

| 411441

| 11,3

|

| БАЛАНС

| 59213

| 101550

| 171,4

| 101550

| 425553

| 419,0

| 425553

| 404298

| 95,0

| 404208

| 570381

| 141,1

|

| | | | | | | | | | | | | | | | | | |

Таблица 5 - Вертикальный анализ бухгалтерского баланса[3]

|

АКТИВ

| Данные баланса на начало года, в тыс.руб.

| Структура баланса, в%

|

| |

| 2011

| 2012

| 2013

| 2014

| 2011

| 2012

| 2013

| 2014

|

| |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

| |

| Основные средства

| 7558

| 14462

| 15721

| 14562

| 12,7

| 14,2

| 3,69

| 3,6

| |

| Финансовые вложения

| 4031

| 2000

| 1000

| -

| 6,8

| 1,9

| 2,3

| 0

| |

| Отложенные налоговые активы

| 20

| 25

| 26

| 32

| 0,03

| 0,02

| 0,006

| 0,007

| |

| ИТОГО по разделу I:

| 11609

| 16487

| 16747

| 14594

| 19,6

| 16,2

| 3,9

| 3,6

| |

| II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

|

| Запасы

| 27381

| 52150

| 119709

| 11428

| 46,2

| 51,3

| 28,1

| 2,8

| |

| Дебиторская задолженность

| 18904

| 26830

| 110591

| 98702

| 31,9

| 26,4

| 25,9

| 24,4

| |

| Финансовые вложения

| -

| -

| 40000

| 234594

| 0

| 0

| 9,3

| 58,0

| |

| Денежные средства и денежные эквиваленты

| 724

| 43

| 89163

| 11903

| 1,2

| 0,04

| 36,3

| 2,9

| |

| Прочие оборотные активы

| 595

| 6040

| 49343

| 33077

| 1,0

| 5,9

| 11,5

| 8,18

| |

| ИТОГО по разделу II:

| 47604

| 85063

| 408806

| 389704

| 80,3

| 83,7

| 96,0

| 96,3

| |

| БАЛАНС

| 59213

| 101550

| 425553

| 404298

| 100

| 100

| 100

| 100

| |

| | | | | | | | | | | | | | | | |

Продолжение таблицы 5

|

ПАССИВ

| Данные баланса на начало года, в тыс.руб.

| Структура баланса, в%

|

| |

| 2011

| 2012

| 2013

| 2014

| 2011

| 2012

| 2013

| 2014

|

| |

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

| |

| Уставный капитал

| 276

| 276

| 276

| 276

| 0,4

| 0,2

| 0,06

| 0,06

| |

| Добавочный капитал

| 6352

| 6352

| 6352

| 6352

| 10,7

| 6,2

| 1,4

| 1,5

| |

| Резервный капитал

| 41

| 41

| 41

| 41

| 0,06

| 0,04

| 0,009

| 0,01

| |

| Нераспред. прибыль

| 25880

| 22831

| 21350

| 31054

| 43,7

| 22,4

| 5,0

| 7,6

| |

| ИТОГО по разделу III:

| 32549

| 29500

| 28019

| 37723

| 54,9

| 29,0

| 6,5

| 9,3

|

|

|

|

|

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

| |

| Заемные средства

| 6582

| -

| -

| -

| 11,1

| 0

| 0

| 0

| |

| ИТОГО по разделу IV:

| 6582

| -

| -

| -

| 11,1

| 0

| 0

| 0

| |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

| |

| Заемные средства

| -

| 16277

| 39

| 46107

| 0

| 16,0

| 0,009

| 11,4

| |

| Кредиторская задолженность

| 20082

| 54421

| 381927

| 315805

| 33,9

| 53,5

| 89,7

| 78,1

| |

| Оценочные обязательства

| -

| -

| 765

| 2211

| 0

| 0

| 0,17

| 0,5

| |

| Прочие обязательства

| -

| 1352

| 14803

| 2452

| 0

| 1,3

| 3,4

| 0,06

| |

| ИТОГО по разделу V:

| 20082

| 72050

| 397534

| 366575

| 33,9

| 70,9

| 93,4

| 90,6

| |

| БАЛАНС

| 59213

| 101550

| 425553

| 404208

| 100

| 100

| 100

| 100

| |

| | | | | | | | | | | | | | | | | | | |

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т.е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое.

Для проведения вертикального анализа автор работы составил аналитическую таблицу (таблица 5).

В самом начале рассмотрим активы предприятия. В 2014 году доля оборотных активов в балансе составила 96%. В исследуемом балансе мы видим динамику, которая говорит о том, что доля оборотных активов всегда превалирует над внеоборотными. Для наглядности составлена структура баланса предприятия ОАО «РСУ» за 2011-2014гг. (рисунок 3), к которому автор ВКР будет обращаться в дальнейшем.

За текущий год, доля оборотных активов увеличилась на 3,4% (с 803,3 до 83,7%), а внеоборотных активов уменьшилась с 19,6% до 16,2%, что составило 3,4%. Данная динамика говорит об ускорении общей оборачиваемости активов предприятия на данном периоде.

В 2012 году доля запасов увеличилась на 5,1%, что произошло за счет увеличения материалов.

Большое увеличение запасов готовой продукции, скорее всего, говорит о плохой организации управления запасами, неэффективной организации производства, недостаточно эффективно организованной логистике. На рост запасов готовой продукции обычно влияет плохой спрос на продукцию, но в нашем случае спрос достаточно высок, что косвенно подтверждается наличием дебиторской задолженности.

Рисунок 3 - Структура баланса предприятия ОАО «РСУ» за 2011-2014гг.[4]

Рассмотрим результаты исследования динамики технико-экономических показателей ОАО «РСУ» за период 2010-2014 в таблицах 4 и 5.

Себестоимость производимой продукции довольно высокая, но внедрение мероприятий по сокращению издержек производства позволило сдерживать рост себестоимости товарной продукции: если темп роста в 2013 г.по отношению к 2012 г. составил 276 %, то в 2014 г. к 2013 г. – 101,1 %, причем рост объема реализации обгонял рост себестоимости товарной продукции (рисунок 3).

Рисунок 4 - Динамика выручки и общих затрат ОАО «РСУ» за 2010-2014гг.[5]

В 2011 году выручка от выполненных работ выросла на 59,7% по сравнению с 2010 годом, и составила 176,8 тыс. рублей. С ростом выручки увеличилась и себестоимость работ (услуг) на 59,9%. Мы наблюдаем пропорциональное увеличение данных показателей.

Следует отметить, что коммерческие и управленческие расходы у предприятия ОАО «РСУ» отсутствуют на протяжении всего исследуемого периода.

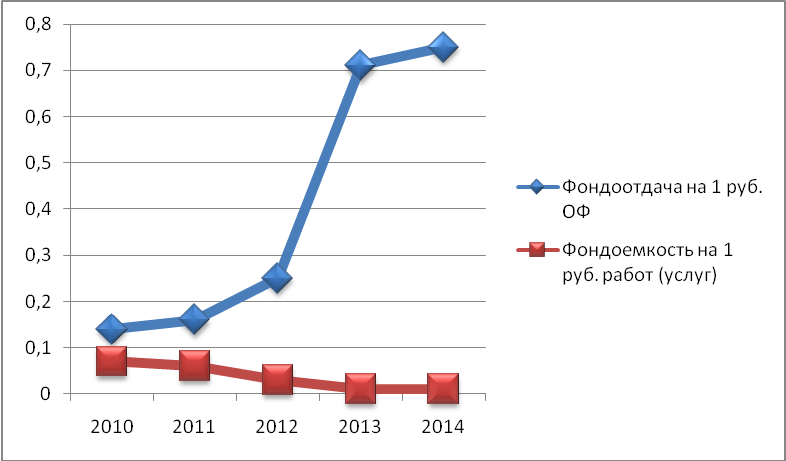

Выручка за 2011 год выросла на 59,7%, при этом среднегодовая стоимость основных фондов увеличилась только на 60,8% % и как результат — минимальноеувеличение фондоотдачи основных средств с 0,14 до 0,16 руб./руб.

Каждый рубль, вложенный в основные фонды в 2011 году, принес предприятию выручку от выполненных работ на 0,02 руб. больше чем в 2010 г.

Рисунок 5 - Динамика показателей использования основных средств[6]

Анализируя рисунок 5, мы наблюдаем положительную тенденцию развития предприятия. Увеличение фондоотдачи говорит оповышении эффективности использования основных средств предприятия. Чем меньше показатель фондоемкости, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени говорит о положительном развитии организации.

Таблица6 - Динамика технико-экономических показателей ОАО «РСУ» за 2010-2014 гг.[7]

|

Наименование показателя

|

Значение показателя

|

Абсолютное изменение

|

| 2010г.

| 2011г.

| 2012г.

| 2013г.

| 2014г.

| 2011г.

| 2012г.

| 2013г.

| 2014г.

|

| Годовой объем выполненных работ, тыс.руб.

| 117,100

| 176,837

| 390,379

| 1077,408

| 1137,730

| 59,737

| 213,542

| 687,029

| 60,322

|

| Всего имущества, тыс.руб.

| 67,710

| 101,550

| 425,553

| 404,298

| 570,531

| 33,840

| 324,003

| (21,255)

| 166,233

|

| Стоимость ОПФ, тыс.руб.

| 8,990

| 14,462

| 15,721

| 14,562

| 15,734

| 5,472

| 1,259

| (1,159)

| 1,172

|

| Фондоотдача на 1 руб. ОФ, руб./руб.

| 0,14

| 0,16

| 0,25

| 0,71

| 0,75

| 0,02

| 0,09

| 0,46

| 0,04

|

| Фондоемкость на 1 руб. работ (услуг)

| 0,07

| 0,06

| 0,03

| 0,01

| 0,01

| (0,01)

| (0,03)

| (0,02)

| 0

|

| Стоимость оборотных средств, тыс.руб.

| 24,189

| 12,765

| 11,272

| 23,129

| 63,477

| (11,424)

| (1,493)

| 11,857

| 40,348

|

| Численность работников, чел.

| 201

| 206

| 206

| 209

| 211

| 5

| 0

| 3

| 3

|

| Среднегодовая заработная плата одного работника, руб.

| 35,97

| 41,32

| 43,95

| 48,85

| 56,38

| 5,35

| 2,63

| 4,9

| 7,53

|

| Себестоимость работ (услуг), тыс.руб.

| 113,356

| 173,267

| 385,147

| 1063,158

| 1075,438

| 59,911

| 211,880

| 678,011

| 12,280

|

| Прибыль от выполненных работ, тыс.руб

| 26,510

| 22,831

| 21,350

| 31,054

| 72,581

| (3,679)

| (1,481)

| 9,704

| 41,527

|

| Коммерческие и управленческие расходы, тыс.руб.

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

| Фондовооруженность, тыс.руб./чел.

| 721

| 666

| 642

| 851

| 1079

| (55)

| (24)

| (209)

| (228)

|

| Рентабельность работ, %

| 1,9

| 2

| 1,3

| 1,3

| 5,79

| 0,1

| 0,7

| 0

| 4,49

|

| Рентабельность активов, %

| 4,1

| 3,3

| 0,7

| 3,9

| 12,5

| (0,8)

| (2,6)

| 3,2

| 8,6

|

Таблица 7 - Показатели темпов роста ОАО «РСУ» основных технико-экономических показателей[8]

|

Наименование показателя

|

Значение показателя

| Базисный темп роста, %

| Цепной темп роста, %

|

| 2010г.

| 2011г.

| 2012г.

| 2013г.

| 2014г.

| 2011г.

| 2012г.

| 2013г.

| 2014г.

| 2011г.

| 2012г.

| 2013г.

| 2014г.

|

| Годовой объем выполненных работ, тыс.руб.

| 117,100

| 176,837

| 390,379

| 1077,408

| 1137,730

| 151,0

| 333,3

| 920,0

| 971,5

| 151,0

| 220,7

| 275,9

| 105,5

|

| Всего имущества, тыс.руб.

| 67,710

| 101,550

| 425,553

| 404,298

| 570,531

| 149,9

| 628,4

| 597,1

| 842,6

| 149,9

| 419,0

| (95,0)

| 141,1

|

| Стоимость ОПФ, тыс.руб.

| 8,990

| 14,462

| 15,721

| 14,562

| 15,734

| 160,0

| 174,8

| 161,9

| 175,0

| 160,0

| 108,0

| (92,0)

| 108,0

|

| Фондоотдача на 1 руб. ОФ, руб./руб.

| 0,14

| 0,16

| 0,25

| 0,71

| 0,75

| 114,2

| 178,5

| 507,1

| 535,7

| 114,2

| 156,2

| 284

| 105,6

|

| Фондоемкость на 1 руб. работ (услуг)

| 0,07

| 0,06

| 0,03

| 0,01

| 0,01

| (85,7)

| (42,8)

| (14,2)

| (14,2)

| (85,7)

| (50,0)

| (33,3)

| 0

|

| Стоимость оборотных средств, тыс.руб.

| 24,189

| 12,765

| 11,272

| 23,129

| 63,477

| (52,7)

| (46,5)

| (95,6)

| 262,4

| (52,7)

| (88,3)

| 205,1

| 274,4

|

| Численность работников, чел.

| 201

| 206

| 206

| 209

| 211

| 102,4

| 102,4

| 103,9

| 104,9

| 102,4

| 0

| 101,4

| 100,9

|

| Среднегодовая заработная плата одного работника, руб.

| 35,97

| 41,32

| 43,95

| 48,85

| 56,38

| 114,8

| 122,1

| 135,8

| 156,7

| 114,8

| 106,3

| 111,1

| 115,4

|

Продолжение таблицы 7

| Себестоимость работ (услуг), тыс.руб.

| 113,356

| 173,267

| 385,147

| 1063,158

| 1075,438

| 152,8

| 339,7

| 937,8

| 948,7

| 152,8

| 222,2

| 276,0

| 101,1

|

| Прибыль от выполненных работ, тыс.руб

| 26,510

| 22,831

| 21,350

| 31,054

| 72,581

| (86,1)

| (80,5)

| 117,1

| 273,7

| (86,1)

| (93,5)

| 145,4

| 233,7

|

| Коммерческие и управленческие расходы, тыс.руб.

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

| Фондовооруженность, тыс.руб./чел.

| 721

| 666

| 642

| 851

| 1079

| (92,3)

| (89,0)

| 118,0

| 149,6

| (92,3)

| (96,3)

| 132,5

| 126,7

|

| Рентабельность работ, %

| 1,9

| 2

| 1,3

| 1,3

| 5,79

| 105,2

| (68,4)

| (68,4)

| 304,7

| 105,2

| (65)

| 0

| 445,3

|

| Рентабельность активов, %

| 4,1

| 3,3

| 0,7

| 3,9

| 12,5

| (80,4)

| (17,0)

| (95,1)

| (304,8)

| (80,4)

| (21,2)

| 557,1

| 320,5

|

За 2012 год выручка предприятия возросла до 390,379 тыс. рублей, т.е. на 120,7% по сравнению с предыдущим годом. Так же произошло увеличение себестоимости выполненных работ (услуг) с 173,267 до 385,147 тыс. рублей, что показывает рост на 122,2% по сравнению с 2011 годом.

Выручка за 2012 год выросла на 120,7% по сравнению с 2011 г., При этом среднегодовая стоимость основных фондов увеличилась на 1,2% и как результат — увеличение фондоотдачи основных средств на 56,2%, с 0,16 до 0,25 руб./руб. То есть каждый рубль, вложенный в основные фонды в 2012 году, принес предприятию виде выручки от выполненных работ на 0,9 руб. больше чем в2011 г. В пересчете на стоимость основных фондов 2011 г. предприятие получило дополнительно за счет увеличения фондоотдачи выручки на сумму 1,59082тыс.руб. (0,11*14,462).

Нельзя не отметить увеличение имущества предприятия. Еще в 2011 году его стоимость оценивалась в 101,550 тыс. рублей, а в 2012 году она составила 425,553, т.е. произошел рост на 319%. Увеличение стоимости всего имущества предприятия свидетельствует о потенциальных возможностях предприятия расширять объемы производственной деятельности.

В 2013 году произошло увеличение выручки практически в три раза. В 2012 году выручка ОАО «РСУ» составила 390,379 тыс. рублей, а в 2013 уже 1077,408 тыс. рублей.

С таким высоким увеличением объема выполненных работ, себестоимость продукции так же резко увеличилась с 385,147 до 1063,158 тыс. рублей. Следует отметить, что себестоимость продукции нашего предприятия пропорционально увеличивается с объемом выполненных работ.

Выручка за 2013 год выросла на 175,9% по сравнению с 2012 г., при этом среднегодовая стоимость основных фондов уменьшилась на 8% и как результат — увеличение фондоотдачи основных средств на 184%, с 0,25 до 0,71 руб./руб., т. е. каждый рубль, вложенный в основные фонды в 2013 году, принес предприятию выручку от выполненных работ на 0,46 руб. больше чем в 2012 г. В пересчете на стоимость основных фондов 2011 г. предприятие получило за счет увеличения фондоотдачи выручки на сумму 7,23166 тыс. руб. (0,46*15,721).

Выручка за 2014 год выросла на 5,5% по сравнению с 2013 г., при этом среднегодовая стоимость основных фондов увеличилась на 8,0% и как результат — увеличение фондоотдачи основных средств на 5,6%, с 0,72 до 0,75 руб./руб. то есть каждый рубль, вложенный в основные фонды в 2013 году, принес предприятию выручку от выполненных работ на 0,03 руб. больше чем в 2013 г. В пересчете на стоимость основных фондов 2013 г. предприятие получило за счет увеличения фондоотдачи выручки на сумму 436,8руб. (0,03*14,562).

В 2014 году затраты на 1 рубль выполненных работ не изменились, т.е. ОАО «РСУ» затрачивал на каждый рубль выполненных работ в 2014 году так же как и в 2013.

Рисунок 6 - Динамика объема реализации и себестоимости продукции[9]

На протяжении исследуемого периодазаметно увеличение материальных затрат, оно связано, и с ростом цен на материальные ресурсы, и с ростом объема производства. В 2013 году произошел резкий рост объема работ. Еще в 2012 году он составлял 390,379 тыс. рублей, а в 2013- 1077,408 тыс. рублей. Увеличение произошло практически в три раза, что положительно сказалось на финансовом состоянии предприятия.

Исследуя таблицы 6 и 7 можно сделать вывод о том, что финансовое развитие ОАО «РСУ» имеет положительную динамику. Так произошли следующие положительные изменения:

Рост выручки за последние пять лет (с 2010-2014гг.) 1020,630 тыс. рублей, себестоимость увеличивалась пропорционально росту выручки. Фондоотдача ежегодно увеличивалась, а фондоемкость уменьшалась. Нельзя не обратить внимание на увеличение рентабельности активов. За последний исследуемый 2014 год, рентабельность увеличилась в 3,2 раза (с 3,9% до 12,5%). Это говорит о тенденции роста эффективности использования имущества предприятия.

Таблица 8 - Анализ прибыли и рентабельности деятельностипредприятия[10]

|

Показатель

|

2010 г.

|

2011 г.

|

2012 г.

| 2013 г.

| 2014 г.

|

| 1. Объем реализации продукции, млн.руб.

| 117,100

| 176,837

| 390,379

| 1077,408

| 1137,730

|

| 2. Себестоимость продукции, млн. руб.

| 113,356

| 173,267

| 385,147

| 1063,158

| 1075,438

|

| 3. Прибыль от реализации продукции, млн. руб.

| 26,510

| 22,831

| 21,350

| 31,054

| 72,581

|

| 4.Уровень рентабельности продаж, %

|

3,19

|

2,01

|

1,34

| 1,32

| 5,47

|

| 5. Уровень рентабельности затрат, %

| 3,30

| 2,06

| 1,35

| 1,34

| 5,79

|

Рентабельность продаж показывает, сколько прибыли получает предприятие с 1 рубля выполненных строительных работ[16, с. 22].С ростом прибыли от продажи продукции, рентабельность продаж растет: в 2014 году она выросла на 4,15%, по сравнению с 2013 годом, когда рентабельность составляла 1,32%. Рост рентабельности продаж свидетельствует о повышении эффективности использования имущества. Но положительная динамика роста рентабельности продаж наблюдалась только в последний, 2014 год. Начиная с 2010 года данный показатель ежегодно сокращался. В 2010 году он составлял 3,19%, а в 2013 – 1,32%. На данный момент ОАО «РСУ» считается среднерентабельным, т.к. попадает в предел от 5% до 20% (таблица 8,Рп=5,47%).

Рисунок 7 - Сопоставление рентабельности затрат и активов предприятия[11]

Из рисунка можно сделать вывод о взаимосвязанности показателей. При повышении рентабельности активов, рентабельность затрат так же растет, и наоборот. За исследуемый период 2012 год оказался самым низкорентабельным. Рентабельность затрат составляла 1,35%, а рентабельность активов всего 0,7%. 2014 год был самым продуктивным. Рентабельность активов по сравнению с 2013 годом увеличилась на 8,6%, а рентабельность затрат на 4,45%.

Увеличение рентабельности активов и рентабельности затрат является наиболее благоприятной ситуацией для предприятия. Фирма работает успешно. Вовлеченный в ее деятельность объем ресурсов позволяет получить все больше прибыли.

Рисунок 8- Динамика показателей рентабельности в ОАО «РСУ»[12]

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции.

В период с 2011 по 2013гг. осуществлялся равномерный спад по обоим показателям. В 2011 по сравнению с 2010 он составил 1,24%, в 2012 – 0,71%.

Ситуация изменилась в 2014 году. Произошел рост на 4,45%.

Прибыль и рентабельность показывают финансовый результат деятельности предприятия за определенный период, финансовое же состояние характеризуется относительными показателями. Экспресс анализ финансового состояния пре