В своем труде «Формировании портфеля» в 1952 г. Гарри Марковиц ввел понятие риска при создании инвестиционных портфелей. До теории Марковица основным показателем качества ценной бумаги была ее доходность. [14, c. 63].

Согласно модели Марковица, одно из допущений заключается в том, что инвестор всегда выберет из множества портфелей, обеспечивающие наименьший уровень риска при конкретном уровне доходности или наибольшую доходность при заданном риске. Такое допущение показывает, что инвестор имеет свои предположения о доходности, полученной за определенный период по инструменту, который включен в портфель. Инвестор также принимает к сведению ковариационную матрицу, которая показывает взаимосвязь доходностей активов и расчета предполагаемого уровня риска портфеля инвестиций.

Решением задачи Марковица является множество неулучшаемых портфелей, таких, в которых ожидаемая доходность не может быть увеличена без повышения уровня риска и наоборот: риск не может быть снижен без уменьшения ожидаемой доходности. На основе модели Марковица выявляются показатели, которые характеризуют объем инвестиций и уровня риска, что позволяют сравнивать между собой различные альтернативы вложения финансовых ресурсов с точки зрения поставленных целей и тем самым оценить различные комбинации активов портфеля. На практике в качестве ожидаемого дохода из возможных вариантов применяют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием. При применении модели Марковица для оптимизации портфеля инвестиций используются формулы доходности и риска активов [14,c.89].

Общая доходность портфеля будут представлять собой взвешенную сумму доходностей каждого отдельного финансового инструмента (актива) (формула 1) [14, c. 91]:

где:

rp – доходность инвестиционного портфеля;

w – доля i-го финансового инструмента в портфеле;

ri – доходность i-го финансового инструмента.

В модели Гарри Марковица риск отдельно взятого финансового инструмента рассчитывается как стандартное отклонение доходностей. Для расчета общего риска портфеля необходимо отразить их совокупное изменение и взаимное влияние (через ковариацию), для этого воспользуемся следующей формулой 2 [14, c. 92]:

где:

σp – риск инвестиционного портфеля;

σi – стандартное отклонение доходностей i-го финансового инструмента;

kij – коэффициент корреляции между I,j-м финансовым инструментом;

wi – доля i-го финансового инструмента (акций) в портфеле;

Vij – ковариация доходностей i-го и j-го финансового инструмента;

n – количество финансовых инструментов инвестиционного портфеля.

Для того чтобы сформировать инвестиционный портфель необходимо решить оптимизационную задачу. Существует два вида задач: поиск долей акций в портфеле для достижения максимальной эффективности при заданном уровне риска (σp) и минимизация риска при заданном уровне доходности портфеля (rp). Помимо этого на уравнения накладываются дополнительные очевидные ограничения: сумма долей активов должна быть равна 1 и сами доли активов должны быть положительными.

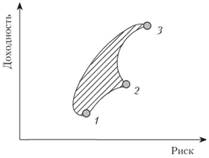

При таком способе описания инвестиционный портфель, который состоит из одного вида ценных бумаг, характеризующихся некоторой доходностью и риском, изображается на графике «риск – доходность» точкой 1 (рисунок 4). Портфели, состоящие из двух видов ценных бумаг в различной пропорции, описываются линией, соединяющей точки 1 и 2 на графике. Инвестиционные портфели, которые содержат больше двух видов ценных бумаг, изображаются на графике областью, которая называется областью допустимых инвестиционных портфелей (область 1–2–3).

Рис. 4. Область допустимых инвестиционных портфелей

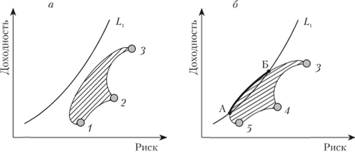

Относительно поведения инвесторов в теории портфельных инвестиций сделано два предположения. Первое: при прочих равных условиях инвестор выбирает актив с большей доходностью; второе: из двух активов с одинаковой доходностью инвестор предпочитает актив с меньшим риском [5, c. 123].

На графике «риск – доходность» (рисунок 5) инвестиционные предпочтения инвестора описываются некоторой кривой L1, называемой кривой безразличия. Особенность данной кривой состоит в том, что инвестиции в ценные бумаги, характеристики которых расположены на данной линии, равнопривлекательны для инвестора. Если кривая безразличия (то, во что инвестор готов инвестировать, – линия L1) не пересекается с областью, описывающей допустимые инвестиционные портфели (то, что предлагает рынок, – область 1-2-3), то такие инвестиционные портфели не удовлетворяют инвестора (рисунок 5, а). Для того чтобы инвестор затратил денежные средства на приобретение ценных бумаг, необходимо изменить структуру инвестиционного портфеля таким образом, чтобы кривая безразличия L1 стала проходить через область допустимых инвестиционных портфелей (рис. 5, б, область 5-4-3).

Принимая во внимание первое предположение о поведении инвесторов (при прочих равных условиях инвестор выбирает актив с большей доходностью), из всей области допустимых инвестиционных портфелей инвестор выберет портфели, которые описываются линией А-Б (область эффективных портфелей Марковица, см. рис. 5, б).

Рис.5. График «Риск – Доходность»

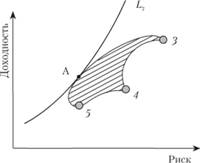

Из этого множества эффективных портфелей необходимо выбрать портфель с оптимальным соотношением параметров «риск – доходность». Для этого следует из всех кривых безразличия выбрать такую линию, которая отвечает наибольшему неприятию риска (L2). Такая кривая будет смещена максимально влево-вверх, пересекаясь с областью допустимых портфелей Марковица в одной точке (А), которая определяет оптимальный инвестиционный портфель (рисунок 6).

Рис.6. Оптимальный инвестиционный портфель

Нахождение оптимального портфеля является оптимизационной задачей, для решения которой в настоящее время разработано достаточно много эффективных алгоритмов. Однако наибольшая трудность при решении такой задачи состоит в определении кривой безразличия инвестора. Поэтому модель Марковица имеет в основном методологическое значение, показывая принципиальную возможность нахождения оптимального портфеля [5, c. 124].

Портфельная теория Марковица постоянно развивается и дополняется. Однако первым шагом к ее возникновению является теория инвестиций. Формирование теории инвестиций произошло сравнительно недавно. Становление ее как отдельной области научных знаний относится к 20-30 гг. прошлого столетия и связано с фундаментальными трудами И. Фишера по теории процентной ставки и приведенной стоимости. После возникла теория портфельных инвестиций. Она появилась, когда в 1952 г. Гарри Марковиц опубликовал свою статью «Выбор портфеля». В этой статье было дано понятие оптимального портфеля активов, предложена математическая модель формирования портфеля, а также приведен метод построения при заданных условиях. Г. Марковиц доказал, что существует взаимосвязь между уровнем доходности различных активов, что позволяет инвесторам производить эффективную диверсификацию портфеля, существенно снижающую риск совокупного портфеля, в сравнении с риском включенных в него отдельных инструментов. Автором также доказано, что инвесторы могут уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые меняются по-разному.

Следовательно, можно определить основные аспекты, на которых построена классическая портфельная теория:

− рынок состоит из конечного числа ценных бумаг, доходности которых для конкретного временного отрезка считают случайными величинами;

− инвестор на основе статистических данных может провести оценку ожидаемых (средних) значений доходностей и их взаимосвязей по инструментам;

− инвестор самостоятельно формирует портфели активов, доходность которых является также случайной величиной;

− сформированные инвестиционные портфели различают по уровню доходности и риска.

Дальнейшее развитие теория портфельных инвестиций получила в трудах У. Шарпа, разработавшего модель рынка капиталов и выделил две составляющие риска вложений (систематический и несистематический). Затем Дж. Тобин ввел в качестве ставки дисконтирования показатель доходности государственных ценных бумаг. Также теорию портфельных инвестиций развивали такие ученые, как Ф. Модильяни, М. Миллера, Ф.Блэка и др.

Исследования портфельного инвестирования в России направлены на разработку моделей оптимального портфеля. Проводимые исследования в области портфельного инвестирования чаще относятся к работе фондового рынка, а разработки проводятся для оптимизации работы трейдеров, чем для оценки привлекательности портфельных инвестиций для рядового инвестора (к примеру, физического лица, которое хочет инвестировать собственные средства в акции юридического лица) [6, c. 157].

Таким образом, портфельная теория Марковица в настоящее время теоретически воспринимается в управлении портфелями активов на всем финансовом рынке, допуская отсутствие многих важных факторов. Однако на практике многие модели и дополнения к портфельной теории в конечном итоге опровергаются другими учеными в связи с изменчивостью фондового рынка.