Выполнение контрольной работы складывается из следующих основных этапов:

1) изучение теоретического материала;

2) выбор предприятия и сбор данных;

3) расчет показателей в таблицах;

4) анализ расчетных данных;

5) оформление выводов, полученных в ходе проведения аналитической работы;

6) написание контрольной работы и оформление графического или иллюстрационного материала по разделам;

7) представление контрольной работы на проверку;

8) доработка и чистовое оформление контрольной работы с учетом замечаний преподавателя;

9) получение оценки контрольной работы. Структурными элементами контрольной работы являются:

− титульный лист (прил. А);

− содержание;

− введение (1-3 страницы);

− основная часть (20-25 страниц);

− заключение (1-2 страницы);

− библиографический список.

Написав и оформив должным образом контрольную работу, студент должен сдать её на кафедру для проверки преподавателем. Последний срок сдачи контрольной работы – за 10 дней до экзамена.

После проверки работы преподавателем ставится оценка в форме вывода: «Работа зачтена» или «Работа не зачтена». Если работа не зачтена, то она должна быть переработана студентом в соответствии с замечаниями и вновь представлена на проверку.

Возвращая повторно неудовлетворительно выполненную работу после доработки, следует приложить ранее не зачтенную работу или перечень замечаний. Преподаватель проверяет, учтены ли его требования. Если указания не учтены, то работа снова возвращается студенту для доработки.

Работа считается не зачтенной, если она не носит самостоятельного характера, списана из литературных источников или у других студентов, если основные вопросы не раскрыты, изложены схематично, фрагментарно, в тексте содержатся ошибки, научный аппарат оформлен неправильно, текст написан небрежно.

При наличии ошибок в работе студенту следует уяснить их суть, а затем исправить. Очень важно обратить внимание на пожелания и рекомендации преподавателя, изучение дополнительных источников, указанных им.

Таким образом, переработка контрольной работы включает устранение ошибок и недостатков, изучение дополнительных источников, указанных в рецензии, осмысление написанного в работе, готовность объяснить любые приведенные в работе положения.

Работа считается зачтенной, если она выполнена самостоятельно, в ней содержатся элементы научного творчества, делаются самостоятельные выводы, дается самостоятельный анализ фактического материала на основе глубоких знаний экономической литературы по данной теме.

Положительная оценка контрольной работы дает право допуска к экзамену по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия».

3.2. Основные разделы контрольной работы и их содержание

Во введении отражаются особенности деятельности предприятий в рыночных условиях, показывается роль экономического анализа для обеспечения их финансовой устойчивости и конкурентоспособности, определяется цель работы и задачи, которые необходимо решить для достижения поставленной цели.

Характеристика предприятия

В данном разделе следует указать организационно-правовую форму предприятия, вид деятельности, основную специализацию, тип производства, структуру управления.

Оценить производственную мощность, объем продукции (работ, услуг), прибыль предприятия, стоимость основных производственных фондов и оборотных средств, указать численность работников предприятия.

Подготовка исходных данных для анализа

Данный этап предполагает предварительную счетную проверку бухгалтерской отчетности предприятия: правильно ли подсчитаны итоги групп и разделов в активе и пассиве баланса, согласуются ли показатели, отраженные в разных формах годового (квартального) отчета (табл. 1).

Таблица 1

Счетная проверка показателей формы №1 «Бухгалтерский баланс» и других форм бухгалтерской отчетности

| Показатели

| 1 форма

| 2 форма

| Отметка о соответствии

|

| № формы

| № стр.

| Сумма

| № формы

| № стр.

| Сумма

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По результатам проверки отчета сделать вывод о том, можно ли его использовать как достаточно достоверную информационную базу для анализа итогов за отчетный период.

Методические рекомендации

Обязательным условием курсовой работы по экономическому анализу должна быть бухгалтерская отчетность (формы №№ 1, 2, 3, 4, 5 и др.). Она должна быть обязательно заполнена цифрами за определенный период, отражающими деятельность конкретной организации, и подшита в приложении.

Доброкачественность анализа и достоверность аналитических выводов зависит, прежде всего, от качества информации. Ошибки, неувязки и все другие недостатки, подчас содержащиеся в ней, могут отразиться на аналитических расчетах, исказить результаты анализа. Поэтому предварительным условием анализа является проверка всех привлекаемых к анализу материалов. Подготовка данных для анализа состоит главным образом в проверке качества отчетных материалов.

Все организации обязаны составлять и представлять отчетность в объеме и по составу показателей, утвержденных в надлежащем порядке. Единство состава отчетных показателей обеспечивает, в частности, сводимость и обобщение данных, разработку единых схем контроля и анализа финансово-хозяйственной деятельности.

Взаимная увязка показателей бухгалтерского баланса и других форм отчета является непременным условием правильного их составления. Если система бухгалтерского учета и отчетности обеспечивает необходимую связь между показателями, то это свидетельствует о том, что учет ведется правильно, а отчетность составлена со строгим соблюдением инструкций. Поэтому последующая проверка увязки показателей осуществляется с целью выявления отдельных ошибок и неточностей.

Процесс подготовки материала к анализу включает в себя также приведение показателей в сопоставимый вид и упрощение цифрового материала. Однородность и сопоставимость данных – обязательное условие получения правильных результатов при проведении экономического анализа. Наиболее распространенными приемами приведения показателей к сопоставимому виду являются:

− нейтрализация ценностного фактора отражением различных видов объемных показателей в единых ценах;

− нейтрализация количественного фактора при анализе эффективности использования какого-либо вида ресурса посредством расчета ряда условных показателей, где постоянным остается объемный показатель и последовательно изменяется величина расходуемого ресурса;

− нейтрализация влияния на уровень количественных и качественных показателей методик их расчета. Совокупность однородных плановых, отчетных и учетных показателей должна иметь единую методику определения;

− исчисление средних величин при изучении ряда однородных

показателей;

− замена абсолютных величин относительными, когда это наиболее целесообразно, для большей наглядности, доступности и восприимчивости.

С целью сокращения технической обработки информационных материалов можно упрощать в них цифровые показатели: округлять числа или выражать их в высших разрядах.

В процессе анализа выявляются достоинства и недостатки информации, полнота ее использования для анализа и управления хозяйственными процессами и их результатами.

Оценка основных результатов деятельности

В данном разделе необходимо охарактеризовать динамику важнейших показателей деятельности предприятия.

Для этого необходимо составить предварительные заключения об итогах деятельности за отчетный период (табл. 2).

Таблица 2

Заключение об итогах деятельности за отчетный период

| Показатели

| Предыдущий период

| Отчетный период

| Темп роста, %

|

| 1.Выручка от реализации продукции, тыс.руб.

|

|

|

|

| 2. Финансовый результат от реализации продукции, тыс.руб.

|

|

|

|

| 3. Балансовая прибыль, тыс.руб.

|

|

|

|

| 4. Чистая прибыль после уплаты налогов, тыс.руб.

|

|

|

|

| 5. Рентабельность производственной деятельности, %

|

|

|

|

| 6. Собственный капитал предприятия, тыс.руб.

|

|

|

|

| 7. Затраты на 1 руб.продукции, руб./.руб.

|

|

|

|

| 8. Средняя заработная плата 1 работника в год, тыс.руб.

|

|

|

|

| 9. Средняя годовая выработка 1 работника, тыс.руб.

|

|

|

|

Источники информации: форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках» и форма №5 «Приложение к бухгалтерскому балансу».

Методические рекомендации

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль – это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

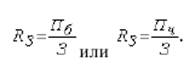

Рентабельность производственной деятельности (окупаемость издержек) (Rз) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

(1)

(1)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Анализ финансовых результатов

В данном разделе студент должен дать оценку состава и динамики балансовой прибыли и показателей рентабельности предприятия за рассматриваемый период.

Анализ состава и динамики балансовой прибыли предприятия (табл. 3). Источником информации является форма №2 «Отчет о прибылях и убытках».

Таблица 3

Состав и динамика балансовой прибыли, (тыс. руб.)

| Показатели

| Предыдущий период

| Отчетный период

| Изменение

|

| сумма

| %

|

| 1.Выручка от реализации продукции, тыс.руб.

|

|

|

|

|

| 2. Затраты на производство продукции, тыс.руб.

|

|

|

|

|

| 3. Прибыль от реализации, тыс.руб.

|

|

|

|

|

| 4. Прибыль от прочей реализации, тыс.руб.

|

|

|

|

|

| 5. Доходы от внереализационных операций, тыс.руб.

|

|

|

|

|

| 6. Расходы и убытки от внереализационных операций, тыс.руб.

|

|

|

|

|

| 7. Балансовая прибыль, тыс.руб.

|

|

|

|

|

Далее необходимо охарактеризовать динамику рентабельности производственных фондов и средств, авансированных в производственные ресурсы, определить влияние изменений рентабельности объёма продаж, эффективности использования ОПФ и материальных оборотных средств на отклонения от предыдущего года рентабельности производственных фондов (табл. 4, 5).

Таблица 4

Исходные данные и расчетные показатели для анализа изменения уровня рентабельности производственных фондов и средств, авансированных в производственные ресурсы

| Показатели

| Предыдущий период

| Отчетный период

| Изменение

|

| 1.Балансовая прибыль, тыс.руб.

|

|

|

|

| 2. Среднегодовая стоимость основных средств, тыс.руб.

|

|

|

|

| 3. Среднегодовая стоимость материальных оборотных средств, тыс.руб.

|

|

|

|

| 4. Затраты на оплату труда, тыс.руб.

|

|

|

|

| 5. Объем реализации продукции, тыс.руб.

|

|

|

|

| 6. Фондоотдача, %

|

|

|

|

| 7. Коэффициент оборачиваемости оборотных средств, тыс.руб.

|

|

|

|

| 8. Рентабельность производственных фондов, %

|

|

|

|

| 9. Рентабельность авансированных средств, %

|

|

|

|

Таблица 5

Расчет влияния взаимодействующих факторов на изменение уровня рентабельности производственных фондов

| Показатели

| Факторы, влияющие на изменение уровня рентабельности

| Рентабельность фондов

| Изменение

|

| Пб/Qp

| fo

| ko

|

| 1.Предыдущий период

|

|

|

|

|

|

| 2. Первая подстановка

|

|

|

|

|

|

| 3. Вторая подстановка

|

|

|

|

|

|

| 4. Отчетный период

|

|

|

|

|

|

Источниками информации являются формы №№ 1, 2 и 5.

Методические рекомендации

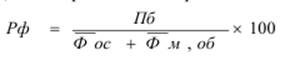

Важной характеристикой эффективности работы предприятия является показатель рентабельности производственных фондов и рентабельности средств, авансированных в производственные ресурсы:

(2)

(2)

где Фос – среднегодовая стоимость основных средств, тыс. руб.

Фм,об – среднегодовая стоимость материальных оборотных средств тыс. руб.

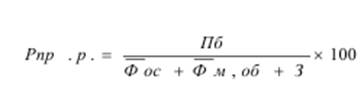

Рентабельность средств, авансированных в производственные ресурсы:

(3)

(3)

где З – расход на оплату труда в тыс. руб.

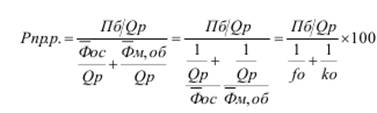

Составляем алгоритм для проведения факторного анализа. Для этого формулу рентабельности производственных фондов преобразуем следующим образом: (числитель и знаменатель делят на Qp).

(4)

(4)

где fo – фондоотдача;

ko – коэффициент оборачиваемости

Теперь формула рентабельности устанавливает связь рентабельности со следующими факторами: величиной балансовой прибыли на 1 рубль реализованной продукции Пб/Qp, фондоотдачей fo и коэффициентом оборачиваемости ko. Проверка влияния факторов на изменение уровня рентабельности выполняется балансовым приемом:

(5)

(5)

5. Оценка финансового состояния предприятия

В данном разделе необходимо дать общую предварительную оценку финансового состояния предприятия.

Для этого построить на основе данных бухгалтерского баланса сравнительный аналитический баланс. По данным бухгалтерского баланса дать общую оценку имущества, находящегося в распоряжении предприятия или контролируемого им. Выделить в составе имущества оборотные и внеоборотные средства (табл. 6).

Таблица 6

Характеристика имущественного положения (тыс. руб.)

| Показатели

| № стр баланса

| Сумма

| Измене-ние за год

| Темп прироста

| Удельный вес в имуществе предприятия

|

| На начало периода

| На конец периода

| На начало периода

| На конец периода

|

| 1.Имущество предприятия всего

|

|

|

|

|

|

|

|

| в т.ч.

|

|

|

|

|

|

|

|

| 2.Внеоборотные активы

|

|

|

|

|

|

|

|

| из них

|

|

|

|

|

|

|

|

| 2.1.Нематериальные активы

|

|

|

|

|

|

|

|

| 2.2.Основные средства

|

|

|

|

|

|

|

|

| 2.3.Незавершенное строительство

|

|

|

|

|

|

|

|

| 2.4.Долгосрочные вложения

|

|

|

|

|

|

|

|

| 2.5.Прочие внеоборотные активы

|

|

|

|

|

|

|

|

| 3.Оборотные средства

|

|

|

|

|

|

|

|

| из них

|

|

|

|

|

|

|

|

| 3.1.Запасы

|

|

|

|

|

|

|

|

| 3.2.Дебиторская задолженность

|

|

|

|

|

|

|

|

| 3.3.Краткосрочные вложения

|

|

|

|

|

|

|

|

| 3.4.Денежные средства

|

|

|

|

|

|

|

|

| 3.5.Прочие оборотные активы

|

|

|

|

|

|

|

|

Методические рекомендации

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

На следующем этапе необходимо изучить структуру имущества предприятия с точки зрения деления источников его формирования на собственные и заемные. Рассчитать наличие собственных оборотных средств предприятия (табл. 7).

Методические рекомендации

Величина собственных оборотных средств характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй – источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами и рассчитывается по формуле:

СОС = стр. 490 - (стр. 190 – стр. 590) (6)

где 490, 190, 590 – соответствующие строки «Бухгалтерского баланса».

Разность строк 190 и 590 представляет собой величину, численно равную собственным источникам средств для формирования внеоборотных активов.

Таблица 7

Оценка капитала, вложенного в имущество, (тыс. руб.)

| Показатели

| № стр баланса

| Сумма

| Измене-ние за год

| Темп прироста

| Удельный вес в имуществе предприятия

|

| На начало периода

| На конец периода

| На начало периода

| На конец периода

|

| Источники средств предприятия

|

|

|

|

|

|

|

|

| Всего

|

|

|

|

|

|

|

|

| в т.ч.

|

|

|

|

|

|

|

|

| 1.Собственный капитал

|

|

|

|

|

|

|

|

| 2.Заемный капитал

|

|

|

|

|

|

|

|

| в т.ч.

|

|

|

|

|

|

|

|

| 2.1.Долгосрочные заемные средства

|

|

|

|

|

|

|

|

| 2.2.Краткосрочные заемные средства

|

|

|

|

|

|

|

|

| в т.ч.

|

|

|

|

|

|

|

|

| 2.2.1. Кредиторская задолженность

|

|

|

|

|

|

|

|

| 2.2.2.Расчеты с учредителями

|

|

|

|

|

|

|

|

| 2.2.3.Средства,ю приравненные к собственным

|

|

|

|

|

|

|

|

| 2.2.4.Прочие краткосрочные заемные средства

|

|

|

|

|

|

|

|

| Собственные источники средств для формирования внеоборотных активов

|

|

|

|

|

|

|

|

| Наличие собственных оборотных средств

|

|

|

|

|

|

|

|

Далее проводится анализ ликвидности баланса (табл. 8).

Таблица 8

Анализ ликвидности баланса, (тыс. руб.)

| Актив

| Начало года

| Конец года

| Пассив

| Начало года

| Конец года

| Платежный излишек или недостаток

|

| Начало периода

| Конец периода

|

| Наиболее ликвидные активы

|

|

| Наиболее срочные обязательства

|

|

|

|

|

| Быстрореализуемые активы

|

|

| Краткосрочные пассивы

|

|

|

|

|

| Медленно реализуемые активы

|

|

| Долгосрочные пассивы

|

|

|

|

|

| Труднореализуемые активы

|

|

| Постоянные пассивы

|

|

|

|

|

| Баланс

|

|

| Баланс

|

|

|

|

|

Методические рекомендации

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

1) А1: наиболее ликвидные активы – денежные средства предприятия, краткосрочные финансовые вложения (ценные бумаги);

2) А2: быстрореализуемые активы – дебиторская задолженность и прочие активы;

3) А3: медленно реализуемые активы – статьи раздела 2 актива баланса за исключением статьи «Расходы будущих периодов». В эту группу включается статья из раздела 1 актива баланса: «Долгосрочные финансовые вложения», уменьшенные на величину вложений в уставные фонды других предприятий;

4) А4: трудно реализуемые активы – статьи раздела 1 актива баланса за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

1) П1: наиболее срочные обязательства – кредиторская задолженность;

2) П2: краткосрочные пассивы – краткосрочные кредиты и заемные средства;

3) П3: долгосрочные пассивы – долгосрочные кредиты и заемные средства;

4) П4: постоянные пассивы – статьи раздела 1 пассива баланса (источники собственных средств).

Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму оборотных средств по статье раздела 1 «Расходы будущих периодов» и увеличивается по статье «Доходы будущих периодов», «Фонды потребления».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Выполнение первых трех неравенств с необходимостью влечет за собой выполнение четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активам и пассивам баланса. Четвертое неравенство носит балансирующий характер и имеет глубокий экономический смысл, его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличия у предприятия собственных оборотных средств. В случае, если одно из неравенств не соблюдается, ликвидность баланса отличается от абсолютной.

На следующем этапе изучается состояние оборотных средств предприятия по данным баланса (табл. 9).

Таблица 9

Анализ эффективности использования оборотных средств

| Показатели

| Предыдущий период

| Отчетный период

| Изменение за год

|

| 1.Объем реализации продукции без НДС, тыс.руб.

|

|

|

|

| 2.Число дней в отчетном периоде

|

|

|

|

| 3.Однодневный оборот по реализации, тыс.руб.

|

|

|

|

| 4.Средняя стоимость остатков оборотных средств, тыс.руб.

|

|

|

|

| 5.Коэффициент оборачиваемости оборотных средств

|

|

|

|

| 6.Продолжительность оборота, дней

|

|

|

|

| 7.Сумма высвобожденных или дополнительно привлеченных оборотных средств по сравнению с предыдущим периодом

|

|

|

|

Методические рекомендации

Для оценки эффективности использования оборотных средств применяются следующие показатели:

1) коэффициент оборачиваемости оборотных средств, характеризующий число оборотов, совершенных оборотными средствами за отчетный период:

Коб=Qр / Qср (7)

где Qр – объем реализованной продукции за вычетом НДС и акциза, т.р.;

Qср – средняя стоимость оборотных средств за год, т.р.;

2) коэффициент закрепления оборотных средств, т.е. уровень оборотных средств на 1 рубль реализованной продукции:

Кзакр = Qср / Qр (8)

3) продолжительность одного оборота средств в днях, т.е. время, в течение которого оборотные средства проходят все стадии одного кругооборота:

Доб = Qср / Qр * Д (9)

где Д – число дней в отчетном периоде.

Следующий этап включает расчет суммы высвобожденных или дополнительно привлеченных всех оборотных средств по сравнению с предыдущим годом. Устанавливается уровень ликвидности и платежеспособности предприятия (табл. 10).

Таблица 10

Анализ показателей платежеспособности и ликвидности

| Показатели

| Нормативное значение

| На начало периода

| На конец периода

| Изменение за год

|

| 1.Краткосрочные долговые обязательства

|

|

|

|

|

| 2.Денежные средства и краткосрочные финансовые вложения

|

|

|

|

|

| 3.Дебиторская задолженность и прочие оборотные активы

|

|

|

|

|

| 4.Запасы за вычетом расходов будущих периодов и НДС

|

|

|

|

|

| 5.Коэффициент абсолютной ликвидности

|

|

|

|

|

| 6.Коэффициент ликвидности

|

|

|

|

|

| 7.Коэффициент текущей ликвидности

|

|

|

|

|

| 8.Коэффициент восстановления платежеспособности

|

|

|

|

|

Методические рекомендации

Расчет показателей ликвидности оборотных активов:

1) коэффициент абсолютной ликвидности (ликвидность первой степени) – отношение суммы денежных средств и краткосрочных финансовых вложений (Дср) к краткосрочным долговым обязательствам (Ккр):

Кла = Дср / Ккр (10)

Денежные средства и краткосрочные финансовые вложения в ценные бумаги на срок не более года являются наиболее мобильной частью оборотных средств. Значение ликвидности признается достаточным при Кла = 0,2 или 0,25.

2) критический коэффициент ликвидности (ликвидность второй степени) – отношение суммы денежных средств и краткосрочных финансовых вложений (Дср) и дебиторской задолженности (Дз) к краткосрочным долговым обязательствам (Ккр):

Кл = (Дср + Дз) / Ккр (11)

Нормативное значение – Кл =0,7 или 0,8.

3) коэффициент текущей ликвидности (ликвидность третьей степени, коэффициент покрытия) – отношение всех оборотных активов, т.е. денежных средств, краткосрочных финансовых вложений (Дср), дебиторской задолженности (Дз) и стоимости запасов за вычетом расходов будущих периодов и НДС по приобретенным ценностям (Зм), к краткосрочным долговым обязательствам (Ккр):

Ктл = (Дср + Дз + Зм) / Ккр (12)

Нормативное значение: Ктл > 2.

В случае, если рассчитанные значения коэффициентов ликвидности оказываются существенно ниже нормальных значений, следует рассчитать коэффициент восстановления платежеспособности.

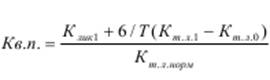

Коэффициент восстановления платежеспособности (Кв.п.)рассчитывается по формуле:

(13)

(13)

где Кт.л.1 и Кт.л. 0 – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Кт.л.норм. – нормативное значение коэффициента текущей ликвидности; (Кт.л.норм. = 2);

6 – период восстановления платежеспособности, мес.;

Т – отчетный период, мес.

Если коэффициент восстановления платежеспособности больше 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п меньше 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Завершающий этап - оценка финансовой устойчивости предприятия, характеристика его независимости от внешних заемных источников (табл. 11).

Таблица 11

Динамика основных показателей, характеризующих финансовую устойчивость предприятия

| Показатели

| Усл. обозна-чение

| Алгоритм расчета (строки бух.баланса)

| Граничные значения

| На начало года

| На конец года

| Изме-нение за год

|

| 1.Коэффициент автономии

| К а

| стр490

стр700

| К а. >0, 5

|

|

|

|

| 2.Коэффициент заемных и собственных средств

| К зс

| стр590+стр690

стр490

| К зс < 1

|

|

|

|

| 3.Коэффициент маневренности

| К м

| стр490-(стр190-стр590)

стр490

| К м. >0, 5

|

|

|

|

| 4.Коэффициент обеспеченности собственными средствами

| К ос

| стр490-(стр190-стр590)

стр290

| К ос. >0,3

|

|

|

|

| 5.Коэффициент реальных активов в имуществе предприятия

| К ра

| стр120+стр110+стр130+ стр211+стр212+стр214

стр300

| К ра. >0, 5

|

|

|

|

Методические рекомендации

Рассмотрим показатели, характеризующие финансовую устойчивость предприятия.

1. Коэффициент автономии (коэффициент финансовой независимости) – отношение собственных средств предприятия к общей сумме средств, вложенных в имущество. Финансовое положение предприятия можно считать устойчивым, если не менее 50% финансовых ресурсов покрывается его собственными средствами, т.е. Ка ≥ 0,5.

2. Коэффициент соотношения заемных и собственных средств (Кзс) – отношение суммы обязательств предприятия по привлеченным заемным средствам к собственным средствам.

Кзс = 1 / Ка - 1 (14)

Увеличение данного коэффициента за отчетный период говорит о зависимости предприятия от заемных средств и снижении его финансовой устойчивости.

3. Коэффициент маневренности собственных средств (Км) – отношение наличия собственных оборотных средств предприятия к сумме источников собственных средств – указывает на степень мобильности (гибкости) использования собственного капитала. Уменьшение коэффициента мобильности свидетельствует о вложении собственных средств в трудноликвидные активы и формировании оборотных средств за счет заемных. Рекомендуется Км = 0,5.

4. Коэффициент обеспеченности предприятия собственными оборотными средствами (Кос) – отношение наличия собственного оборотного капитала к сумме всех оборотных средств. Рекомендуется Кос = 0,3. Если Кос < 0,1, то это является основанием для признания структуры баланса неудовлетворительной.

5. Коэффициент реальных активов в имуществе предприятия (Кра) – отношение остаточной стоимости основных средств и нематериальных активов, сырья и материалов, незавершенного производства ко всей стоимости имущества предприятия. Рост коэффициента реальных активов характеризует повышение производственного потенциала предприятия. Для промышленного предприятия Кра > 0,5.

По итогам анализа дать общую оценку использования производственных ресурсов, которое может носить как интенсивный, так и экстенсивный характер, и указать направления перехода на интенсивный путь хозяйствования (табл. 12).

Методические рекомендации

Объем производства продукции (работ, услуг) в стоимостном выражении является результатом воздействия факторов, характеризующих использование трудовых и материальных ресурсов, основных производственных фондов.

Для количественной оценки роли отдельных факторов применяется индексный метод.

Таблица 12

Взаимодействующие факторы использования производственных ресурсов, влияющие на изменение объема продукции

| Показатели

| Усл. обозна-чение

| Предыдущий год

| Отчетный год

| Изменение за год

| Темп роста,%

|

| 1.Объем продукции в фиксированных ценах, тыс.руб.

| Q

|

|

|

|

|

| 2.Среднегодовая численность производственного персонала, чел.

| P

|

|

|

|

|

| 3.Материальные затраты на производство, тыс.руб.

| М

|

|

|

|

|

| 4.Среднегодовая стоимость производственных фондов, тыс.руб.

| ОС

|

|

|

|

|

| 5.Производительность труда, руб/чел

| g

|

|

|

|

|

| 6.Материалоемкость продукции

| Ме

|

|

|

|

|

| 7.Фондоотдача

| ФО

|

|

|

|

|

При опре