Содержание

Введение

1. Обзор российского рынка офисной мебели

Характеристика сегмента офисной деревянной мебели

Характеристика сегмента офисной металлической мебели

2. Обзор мирового рынка офисной мебели

Мировой рынок мебели становится все более открытым

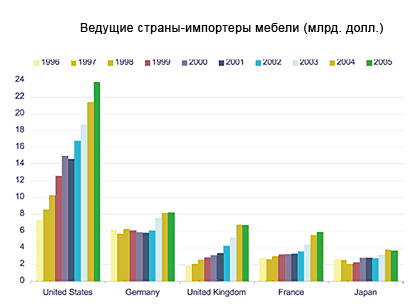

Импорт мебели

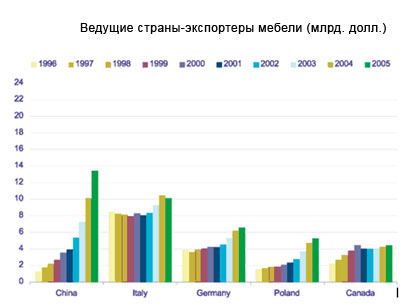

Экспорт мебели

Потребление мебели

Ведущие производители и бренды

Анализ внешнеторговых потоков офисной мебели

Объем российского импорта и экспорта

4. Тенденции развития рынка офисной мебели

Мода и практичность

Офисная мебель и производительность труда

Заключение

Список использованной литературы

Введение

Российский рынок офисной мебели постепенно растет - по обобщенным оценкам, его суммарный объем в 2009 г. составил $1 млрд (в 2008 г. - $900 млн). Таким образом, в 2010 г. рынок вырос примерно на 13%, в 2011 г. прогнозируемый рост составляет ориентировочно 13-14%.

По оценкам экспертов, на долю Москвы приходится порядка 40-45% рынка России в целом.

Следует отметить, что структура рынка офисной мебели за последние годы значительно изменилась. В 2008-2009 гг. на долю продукции отечественных производителей пришлось 50-60% рынка по сравнению с аналогичным показателем 1998-1999 гг., когда большую часть рынка занимала мебель импортного производства.

Ключевая особенность современного российского рынка офисной мебели - высокий профессиональный уровень всех его участников - как продавцов, так и покупателей. Если вы хотите заработать на производстве и продаже офисной мебели, вам необходимо заложить в бизнес-план все возможные способы снижения издержек и формирования конкурентных преимуществ.

Таким образом, целью данного исследования является изучение рынка офисной мебели.

Задачами исследование являются рассмотрение особенностей развития рынка офисной мебели в РФ и в мире.

2. Обзор российского рынка офисной мебели

По обобщенным оценкам экспертов суммарный объём отечественного рынка офисной мебели, включающего сегмент офисной деревянной мебели и сегмент офисной металлической мебели, в 2010 г. в денежном выражении составил $1 млрд. по сравнению с аналогичным показателем 2009 г. ($900 млн.). Рост рынка в 2010 г. составил чуть больше 13%, в 2011 г. прогнозируемый рост составит ориентировочно 13-14%.

| Табл. 1. Объём российского рынка офисной мебели, 2009-2011 гг.:

|

| Объём рынка

| 2009

| 2010

| 2011Е

| | Объём рынка мебели

| $3,9 млрд.

| $4,4 млрд.

| $4,5 млрд.

| | Объём рынка офисной мебели

| $0,9 млрд.

| $1 млрд.

| $1,1 млрд.

| | Объём сегмента офисной деревянной мебели

| $0,8 млрд.

| $0,85 мрд..

| $0,9 млрд.

| | Объём сегмента офисной металлической мебели

| $125 млн.

| $140 млн.

| $136 млн.

|

|

| Источник: экспертные оценки, РБК

|

В 2009-2010 гг. по обобщенным экспертным оценкам из 20% общего объёма офисной мебели на долю офисной деревянной мебели ориентировочно пришлось 16%, а доля офисной металлической мебели составила 3-4%. В 2011 г. прогнозируется соотношение 18%-6% соответственно.

В 2009-2010 гг. Доля общего объёма офисной мебели в общем объёме рынка мебели значительно не менялась. В 2011 г. прогнозируется 20-24%.

Следует отметить, что значительно изменилась структура рынка офисной мебели. В 2009-2010 гг. на долю продукции отечественных производителей пришлось 50-60% рынка по сравнению с аналогичным показателем 1995-1996 гг., когда большую часть рынка занимала мебель импортного производства.

По оценкам экспертов, российский рынок офисной мебели является мелко дисперсным. Помимо крупных участников на рынке сосредоточено большое количество компаний, как производящих мебель, так и работающих с конечными потребителями (торгующие организации). Участников рынка офисной мебели можно структурировать на три группы:

· Компании, занимающие лидирующие позиции в отрасли, контролирующие большую часть рынка, активно продвигающие продукцию на рынке, имеющие широкую сбытовую сеть, инвестирующие в собственное развитие;

· Крупные предприятия. По большей степени это региональные производители советской эпохи. Производство предприятий этой группы направлено на удовлетворения локального спроса;

· Небольшие компании. Это самая многочисленная группа, количество компаний которой динамично растёт.

Импорт мебели

Период с 1996-го по 2009 годы характеризовался стремительным ростом импортных поставок на рынки Соединенных Штатов Америки (с 7,3 млрд долл. до 23,8 млрд) и Великобритании (с 1,9 млрд долл. до 6,7 млрд) и незначительным увеличением доли импорта во Франции, Германии и Японии.

В мировом масштабе объем импорта мебели в 2009 году достиг 83,9 млрд долл.

Экспорт мебели

Примерно 54% общемирового мебельного экспорта по-прежнему обеспечивают развитые страны, однако их доля в мировом объеме экспорта постоянно сокращается: ряд развивающихся государств активно наращивает экспортные поставки и теснит на внешних рынках основных конкурентов.

Так, Китай, который еще в 1995 году имел скромные 3% в общем объеме экспорта мебели, в 2009 году отвоевал для себя уже 17%. В число ведущих эк спортеров "новой волны" входят сегодня также Польша, Малайзия, Индонезия и Мексика.

В целом мировой объем экспорта мебели в 2009 году составил около 80 млрд долл.

Наиболее важный феномен последних лет - неуклонное повышение степени открытости мебельных рынков ведущих стран и связанные с этим значительные изменения в соотношении продаж внутреннего продукта к импорту. Если в 1996 году средневзвешенный показатель доли импорта в потреблении составлял 20%, то в 2009 он достиг 31%. Таким образом, в структуре мирового потребления мебели произошли кардинальные сдвиги. Особенно хорошо это видно по рынку США, где в 2009 году торговый дефицит в мебельном секторе оценивался в 21 млрд долларов.

Потребление мебели

Разрыв в показателях годового среднедушевого потребления мебели в развитых и развивающихся странах остается очень значительным. Так, в развитых странах в среднем на душу населения потребляется мебели на 228 долл в год, а в развивающихся - на 14 долларов. Среднедушевое потребление мебели в мире составляет 58 долл в год.

Наиболее высокие показатели потребления мебельных товаров демонстрируют Норвегия, Канада, Австрия, Швейцария, Дания и Финляндия.

25 стран-участниц ЕС плюс Норвегия, Швейцария и Северная Америка в целом потребляют 72% мебельных товаров, хотя жители этих регионов составляют всего 19% населения планеты. В то же время в Азии и Тихоокеанском регионе проживают около 3 млрд человек (66% населения планеты), однако они потребляют меньше четверти общемирового объема мебели (22%).

Перспективы развития мебельной торговли на 2010-2011 гг.

Спрос на мебельную продукцию, по оценке CSIL, во второй половине текущего года и в следующем продолжит свой рост на основных крупных рынках. Уверенность в таком прогнозе дают перспективы развития мебельных секторов в США (торговля) и Азии (производство). Список стран, где спрос на мебель увеличится в следующем году не менее чем на 3% в реальных показателях, выглядит так:

- Ирландия и Западная Европа;

- 6 новых стран-участниц ЕС: Эстония, Венгрия, Латвия, Литва, Польша и Словакия;

- 5 стран Центральной и Восточной Европы: Болгария, Хорватия, Румыния, Россия и Украина;

- 8 стран Азии: Китай, Индия, Индонезия, Малайзия, Филиппины, Сингапур, Таиланд и Вьетнам;

- 2 государства в Южной Америке: Аргентина и Чили;

- 4 государства на Ближнем Востоке и Африке: Египет, Израиль, ЮАР и ОАЭ.

В остальных странах, входящих в число основных участников мирового мебельного рынка, ожидается более скромный рост.

Мода и практичность

Очень сложно без посторонней помощи дать грамотный ответ. Лучше всего на этот вопрос ответил бы профессиональный дизайнер или культуролог, который отслеживает тенденции в этой области. Со своей стороны как производители мы можем отметить, что общие тенденции в моде - это минимализм, чистота линий, эргономичность. Кресло в офисе приобрело статусную функцию. Сегодня в большинстве случаев более точно, чем даже несколько лет назад, можно определить по креслу или стулу должность человека, который на нем сидит. Можно также предположить, что в дальнейшем такая детализация сохранится, будут появляться кресла и стулья, по которым можно будет с большой точностью сказать и о демографических характеристиках сидящего.

Как тенденцию можно отметить возрастающую функциональность офисных кресел и стульев. Сегодня они могут "делать" гораздо больше всего и намного качественнее, чем, например, пять лет назад.

Из новых материалов, которые используются при изготовлении стульев и кресел для офиса, можно отметить появление металлических, хромированных деталей. Хотя сложно утверждать, что такая тенденция обусловлена стремлением к большей прочности - пластмассовые детали в данном случае не уступают металлическим по качеству. Скорее, это общее дизайнерское требование к современным предметам интерьера.

Заключение

Если проанализировать ответы, данные респондентами на вопрос о негативных чертах, присущих большинству мебельных салонов, то можно сделать вывод, что несоответствие наиболее важным критериям при выборе салона респондентами, и является основными негативными чертами мебельных салонов.

Этот факт подтверждает наличие устоявшихся критериев, предъявляемых к салонам офисной мебели при покупке. И основными из них являются цена и качество мебели.

Рынок офисной мебели может использоваться как индикатор развития экономики. Именно он транслирует экономические ожидания, отражая тенденции экономического роста и настроение государственных и частных компаний. Осенние политические события несколько снизили энтузиазм бизнес-сообщества, и конец прошлого года на мебельном рынке оказался более сдержанным

Как и в прошлом году, крупные мебельные компании (лидеры рынка) продолжают упрочивать свое положение. Это стало возможным за счет того, что у крупных компаний есть ресурсы для внедрения новых технологий, новых моделей и гораздо более высок уровень обслуживания клиентов.

Вместе с тем потребитель становится более взыскательным. Серьезные клиенты уверены в своем завтрашнем дне и уже не ищут дешевое изделие. Им нужна добротная качественная мебель, которая прослужит много лет: они понимают, что это выгоднее, чем покупать изделие-однодневку. Поэтому покупатель обращается в компанию, которая давно присутствует на мебельном рынке, имеет заслуженную репутацию, сертификаты качества на свою продукцию, круг постоянных клиентов, хорошие рекомендации надежных партнеров. Низкая цена перестала быть самой привлекательной характеристикой мебели.

Многие компании, которые считали этот рынок легким полем деятельности, проиграв в конкурентной борьбе.

Безусловно, подбор ассортимента основан на вкусах потребителя. Мы постоянно изучаем потребительский спрос, и знаем, что вкус российского потребителя мебели уникален — он отличается от вкуса потребителя других стран, он неоднороден по стране (один в Москве, другой в Петербурге, третий в Екатеринбурге, четвертый в Тюмени). Все это, безусловно, учитывается в планировании производства, при подборе ассортимента. Кроме того, предпочтения покупателей постоянно меняются, как любая мода. Меняются потребности, предъявляемые требования. Эти потребности могут быть связаны с организацией офисного производства и офисного пространства вслед за этим. К тому же меняется наша бизнес-среда, что напрямую отражается на рынке офисной мебели и не остается незамеченным мебельщиками.

Список использованной литературы

1. Downham J.S., Treasure J. A. P. Market Research and Consumer Durables // The Incorporated Statistician. 2009. V.7. № 3. P. 108-117.

2. Котлер Ф. Маркетинг менеджмент. СПб.: Питер, 2003. 800 с.

3. Голубков Е.П. Маркетинговые исследования: теория, практика и методология. М.: Финпресс, 2003. 496 с.

4. Барташевич А. А. Основы конструирования мебели. Минск: Выща шк., 2010. 343 с.

5. Morrell J.G. Furniture for the Masses // J. Industrial Economics, 2010. V.5. P. 24-29.

6. Avinger R. L. Jr. Product Durability and Market Structure: Some Evidence // J. Industrial Economics. 2009. V.29. № 4. P. 357-374.

7. Социальное положение и уровень жизни населения России 2010. М.: Росстат, 2010. 529 с.

8. Waldman М. Durable Goods Theory for Real World // J. Economic Perspectives. 2003. V.17. P. 131-154.

9. Анурьев С., Сутырин О. Анализ основных тенденций на мировом и российских мебельных рынках // Управление компанией. 2010. №4. С. 76-79.

10. Портер М. Конкуренция. М.: Вильямс, 2002. 496 с.

11. Ряполов К. СТОЛьники и СТУЛьники' 2003 // Бизнес.. 21 июля 2010 (№ 29). С. 74-78

12. Строительство в России 2009. М.:Росстат, 2004. 302 с.

13. Цены в России 2009. М.: Росстат, 2004. 189 c.

14. Никитина С.Ю. Мебельный рынок России // Дизайн и производство мебели. 2010. №1. С. 2-4.

15. Найденов И.В., Найденова Г.И. «Особая экономическая зона» и региональные сравнения // Вопросы статистики. 2009. № 12. С. 47-52.

Содержание

Введение

1. Обзор российского рынка офисной мебели

Характеристика сегмента офисной деревянной мебели