Что можно купить на бирже

На бирже много разных «отделов» — они называются рынками. На рынках можно купить акции, валюту, драгоценные металлы и даже зерно.

В первую очередь нас интересует отдел, где торгуют акциями — фондовый рынок. Кроме акций там можно купить облигации и ETF — это самые популярные инструменты у частных инвесторов. Сейчас расскажем про каждый инструмент — они не так страшны, как кажется из их названий.

Облигации

Купить облигацию — значит дать государству или компании в долг под проценты.

Допустим, компания хочет расширять производство, а на это ей нужны деньги. Тогда инвестор дает деньги компании, а взамен получает облигацию — расписку, в которой указано, сколько денег взяла компания, сколько обязуется вернуть и через какой срок.

Облигации выгодны компании: она может получить деньги под меньший процент, чем в банке. Инвестору они тоже выгодны: он может вложить деньги под больший процент, чем в банке.

Главное — правильно выбрать, кому дать в долг. Обычно чем надежней должник, тем под меньшие проценты он готов взять в долг. Если компания предлагает дать ей в долг под 25% годовых, велик шанс, что деньги она вернуть не сможет.

Облигации могут выпускать компании, а может целое государство или регионы. Государственные облигации самые безопасные, но и доходность по ним не сильно отличается от доходности вклада. Региональные облигации более выгодные, а корпоративные (облигации компаний) — еще выгоднее. Но с выгодой растет риск.

Акция

Акция — это часть компании, доля в ее бизнесе. Если вы купили акцию, то фактически стали совладельцем компании и можете претендовать на часть ее прибыли.

У владельца акции два варианта заработка: на разнице в стоимости акций (купили подешевле, продали подороже) или на дивидендах — это когда компания делится с акционерами частью прибыли. Сейчас объясним на примере.

Представьте, что у вас есть друг-фермер, который предлагает вам купить в складчину козу — пополам. Ваша доля козы — это акция. Коза будет давать молоко, молоко будет продаваться — вы будете получать половину прибыли от продажи молока. Эта прибыль от молока — ваши дивиденды.

А если стоимость козы на рынке вдруг взлетит вдвое и вы решите продать свою долю другому инвестору, то заработаете на росте стоимости — вы разово получите прибыль от разницы между ценой продажи и покупки, но больше не будете получать регулярные дивиденды.

Риски в акциях очевидны: как и коза, бизнес компании может «заболеть» или спрос на молоко может упасть по каким-то внешним причинам. Тогда доля будет приносить меньше прибыли, а продать ее на рынке хотя бы за прежние деньги будет сложно — никто не хочет покупать нерентабельную козу.

ETF

Допустим, вы хотите купить долю не только козы, но и вообще каждого животного с фермы. Но денег на половину каждого животного у вас нет. Вы бы рады купить по 10% каждого животного, но фермер готов продавать минимум по половине — так же на бирже вы не можете купить 0,1 акции, только целую.

Для таких случаев есть специальные фонды — ETF. Они уже купили по доле каждого животного, а инвесторам (вам) предлагают купить долю от собственной доли. Если вы купили 10% этого фонда, вы автоматически становитесь владельцем 10% всего, что есть в этом фонде. Если в фонде было по половине каждого животного, вы становитесь владельцем 10% от этой половины.

Портфель ETF может состоять из акций или облигаций разных компаний или может отслеживать цену какого-то товара. Каждый ETF сам решает, по какому принципу формировать свой портфель.

Такие фонды тоже получают дивиденды от акций, которыми владеют. Что делать с дивидендами — каждый фонд решает сам. Одни выплачивают дивиденды инвесторам, а другие оставляют себе и покупают на эти деньги дополнительные акции — тогда у фонда становится больше активов, он дорожает и инвестор зарабатывает на разнице между покупкой и продажей.

Плюсы такого инструмента в более низком риске: если один актив подешевеет, убыток перекроют доходы от других активов. А еще на акции ETF нужно значительно меньше денег, чем на покупку по отдельности всего, что есть в этом фонде.

Итоги

1. Биржа — это огромная площадка, где торгуют акциями, облигациями и не только.

2. Брокер — посредник, с помощью которого простой частный инвестор может получить доступ на биржу. Без него не обойтись.

3. Облигации — это долговые расписки. Когда инвестор покупает облигацию, он дает компании или государству в долг под проценты.

4. Акции — это доля в компании. Владелец акции претендует на прибыль, которую эта компания получает.

5. Акции ETF — это доля в фонде, который купил кучу других акций или облигаций. Если инвестор владеет долей в ETF, он владеет долей во всех активах, которые есть в этом ETF.

Но прежде чем покупать что-то на бирже, убедитесь, что:

✅У васнетдолгови кредитовс высокойпроцентнойставкой.

✅У васестьфинансоваяподушка —неприкосновенныйзапасденег, которыйвы НЕ будетеинвестировать.

✅Вы готовыне трогатьвложенноехотя бы полгода, а лучшенескольколет.

Что делает брокер

Брокер предоставляет вам программу для работы с биржей (или с несколькими) — дает покупать и продавать ценные бумаги. Одновременно брокер следит, сколько и чего вы купили, считает вашу прибыль и платит за вас налоги с этой прибыли (за редкими исключениями). На самом деле у него еще много функций, но эти — самые важные.

Лучшего брокера не существует. Это как с сотовыми операторами: у каждого абонента свои предпочтения. Только операторов в России всего ничего, а брокеров — несколько сотен. Поэтому мы можем лишь рассказать об основных критериях выбора и сократить список, а дальше дело за вами.

А еще плюс в том, что брокера можно поменять — просто открыть еще один счет. Можно даже перенести бумаги от старого брокера к новому.

Тарифы

Инвесторы платят брокеру две суммы: комиссию за каждую сделку и фиксированную ежемесячную плату.

Комиссия за сделку — это процент от суммы операции. Например, 0,1% от суммы, на которую вы купили или продали ценные бумаги. Купили бумаг на 10 000 Р — брокер возьмет 10 Р комиссии.

Фиксированную плату брокер берет за учет и хранение ценных бумаг или за обслуживание вашего брокерского счета.

У одного брокера может быть несколько разных тарифов, меняется только соотношение платежей.

Например, брокер может предлагать два тарифа: в одном фиксированная плата 100 Р, а комиссия — 0,5% от суммы сделок. А в другом фиксированная плата 500 Р, но комиссия ощутимо меньше — например, 0,05% от суммы сделок.

Допустим, вы хотите вложить 50 000 Р. Вот какие у вас будут расходы.

Первый тариф: 50 000 Р × 0,5% + 100 Р = 350 Р расходов.

Второй тариф: 50 000 Р × 0,05% + 500 Р = 525 Р расходов.

Ситуация изменится, если инвестор вкладывает не 50 тысяч, а 5 миллионов.

Первый тариф: 5 000 000 Р × 0,5% + 100 Р = 25 100 Р расходов.

Второй тариф: 5 000 000 Р × 0,05% + 500 Р = 3000 Р расходов.

Вот какой вывод можно сделать из этого: если вкладываете небольшую сумму, важнее не низкие комиссии, а низкая фиксированная абонентская плата.

Например, если фиксированная плата составляет 500 Р, то, вкладывая 10 000 Р в месяц, вы просто так отдаете брокеру 5% от вложенной суммы — это очень много.

Некоторые брокеры предлагают тарифы с индивидуальной поддержкой, инвестиционными идеями и разными дополнительными возможностями. Такие тарифы дороже обычных, при этом доходность все равно никто не гарантирует.

Убедитесь, что вы понимаете, за что брокер берет деньги. Чем ниже расходы на брокера, тем лучше. Меньше денег платите брокеру — больше денег достается вам. Обращайте внимание не только на комиссию за сделку, но и на фиксированные платежи за обслуживание счета.

Если у брокера нет своего приложения или личного кабинета, для доступа к бирже придется устанавливать торговый терминал — специальную программу для компьютера. Самая популярная в России называется QUIK.

Если вы планируете покупать только российские ценные бумаги, достаточно доступа к Московской бирже — он есть у всех российских брокеров. Например, там акции Сбербанка, «Газпрома», «Яндекса» и «Северстали»

Но если вы всю жизнь мечтали стать акционером Apple, убедитесь, что брокер дает доступ к Санкт-Петербургской бирже: бумаги иностранных компаний торгуются там.

Еще одно отличие в том, что на Московской бирже американские акции продаются за рубли, а на Санкт-Петербургской — за доллары. Но фактически разницы нет: даже если купить американские акции за рубли, их цена все равно будет зависеть от курса доллара — если сама стоимость акции не изменилась, но при этом доллар подешевел на 10%, стоимость акции в долларах не изменится, а в рублях упадет на те же 10%.

Итоги

1. Если ищете легкий путь — выберите брокера из первой пятерки рейтингов и попросите его открыть вам счет.

2. Ищите брокера с невысокими комиссиями. Обратите внимание и на комиссии за сделки, и на фиксированные платежи, например депозитарную комиссию.

3. Доступ на Московскую биржу даст вам любой российский брокер. Если мечтали купить акции Microsoft или Apple, ищите брокера с доступом к Санкт-Петербургской бирже.

4. Выберите брокера с большим числом клиентов и учтите рейтинги «Смарт-лаба» или «Банки-ру».

5. Если устали разбираться в сайте брокера, напишите или позвоните в поддержку и попросите всё разжевать.

6. Выбранный брокер — это не навсегда. Вы можете открыть счет у нескольких брокеров и даже перевести деньги и ценные бумаги от одного брокера к другому.

Какие есть нюансы

Деньги с ИИС нельзя выводить в течение трех лет после открытия счета. Чтобы вывести деньги раньше, счет придется закрыть — вы потеряете право на вычет. Мы писали про это в начале, но разберем подробнее.

Ключевое тут — как давно у вас открыт счет, а не как долго на нем лежат деньги. Отсчет трех лет начинается с даты открытия, а не с даты первого внесения средств.

Например, можно открыть счет в январе 2020, внести первые деньги на него в декабре 2020, а закрыть счет и забрать деньги в январе 2023. То есть по факту деньги будут лежать на счете чуть больше двух лет, но сам ИИС открыт три года — вы имеете право на вычеты.

Поэтому мы рекомендуем открывать и обычный брокерский счет, и ИИС: если вы сейчас не готовы инвестировать на три года, можно пользоваться обычным счетом, а ИИС пусть просто лежит пустой — даже по пустому ИИС будет идти стаж. При этом через 3 года необязательно закрывать ИИС. Им можно пользоваться дальше на тех же условиях.

На ИИС можно вносить не более 1 миллиона рублей за календарный год. При этом неважно, какими частями вы вносите деньги — вы можете внести их целиком в январе или по чуть-чуть каждый месяц. Или не вносить ничего до декабря, а в декабре внести сразу большую сумму. Это будет считаться одинаково.

А по вычету А максимальный возврат — 13% от 400 000 рублей за год.

Можно открыть только один ИИС. Брокерских счетов у вас может быть сколько угодно, а ИИС один. Но можно закрыть ИИС, а потом открыть другой. Главное, чтобы у вас не было двух ИИС одновременно, — а то вам не дадут налоговый вычет.

Еще на ИИС нельзя вносить иностранную валюту. Но можно купить доллары уже на ИИС — а на эти доллары купить акции иностранных компаний.

Нюансы ИИС

📌 ИИС должен быть открыт минимум 3 года.

📌 Вернуть 13% от вложенного могут только те, кто платит НДФЛ.

📌 Вернуть можно максимум 52 тысячи за год — если внести 400 тысяч рублей.

📌 Один человек — один ИИС.

Какой вычет выбрать

Можно использовать только один тип вычета из двух, при этом его не требуют выбирать при открытии ИИС. Если хотя бы раз воспользоваться вычетом А, применить вычет Б уже не получится.

Вычет типа А (когда вам возвращают часть НДФЛ) — самый популярный вид вычета по ИИС. Всё потому, что этот вычет позволяет вам в любом случае получить 13% от вложенных денег. А среди начинающих инвесторов мало кто сможет на первых порах похвастаться такой доходностью, чтобы вычет Б стал выгоднее. Если у вас есть что вернуть из налоговой, мы рекомендуем выбирать вычет А.

Считается, что вы выбрали вычет А, когда написали заявление в налоговую. Если хотите выбрать вычет типа Б — просто не приходите в налоговую за вычетом типа А и сообщите о своем решении брокеру при закрытии ИИС.

Пользуйтесь вычетом Б, если не платите НДФЛ и вам нечего возвращать из налоговой. В остальных случаях рекомендуем использовать вычет А.

У кого открыть ИИС

Индивидуальные инвестиционные счета открывают те же брокеры, которых мы выбирали в предыдущем уроке. Обращаться можно к любому, условия которого вас устраивают. Вот на что обратить внимание.

Внимательно читайте договор, который вы подписываете, — особенно пункты, которые вы отмечаете в договоре галками. Зачастую брокеры предлагают доверительное управление средствами ИИС — это когда вашими деньгами распоряжается сотрудник компании за определенную дополнительную комиссию. Но раз вы читаете наш курс, значит, хотите разобраться самостоятельно — советуем отказаться от доверительного управления.

В договоре не должно стоять каких-нибудь «консультационных» и «информационных» услуг, «услуг по обучению» или «доверительного управления». Брокер должен предоставлять услугу ИИС. Эта услуга есть не у всех брокеров, но практически все крупные брокеры позволяют открыть ИИС с самостоятельным управлением и вменяемыми комиссиями

Запомнить

1. ИИС — ваша возможность инвестировать выгоднее: с вычетом А можно вернуть 13% от вложенного, с вычетом Б — не платить налог с дохода от инвестиций.

2. В большинстве случаев вычет А выгоднее вычета Б.

3. Открыть можно только один ИИС. А обычных брокерских счетов может быть сколько угодно.

4. С ИИС нельзя выводить деньги в течение трех лет после открытия. С обычного брокерского счета можно когда угодно.

5. Выбирать между ИИС и обычным счетом не нужно — смело открывайте и то и то, если брокер не берет плату за обслуживание пустого счета.

6. Откройте ИИС прямо сейчас. Раньше откроете — раньше по нему пойдет стаж.

Как устроены облигации

Мы уже рассказывали абстрактно, теперь давайте разберем на конкретном примере.

Допустим, компании нужны деньги на новый проект — например, 5 млрд рублей. Чтобы их получить, компания может взять кредит в банке, а может выпустить облигации — ценные бумаги, с помощью которых компании или государство берут у инвесторов в долг под проценты. Для компаний это дешевле, чем брать деньги в банке, а для инвесторов — выгоднее, чем вкладывать деньги в банк.

Схема вот такая.

Компания решает, сколько облигаций выпустить, сколько и как часто по ним платить. Например, компания может предложить такие условия: выпускаем 5 млн облигаций по 1000 рублей каждая сроком на три года, проценты платим раз в полгода по 38 рублей на облигацию. Итого 76 рублей за год при стоимости облигации 1000 рублей — 7,6% годовых. Соль в том, чтобы предложить такие условия, которые заинтересуют инвесторов, но останутся выгодными компании.

Инвесторы выкупают облигации у компании, а потом перепродают их друг другу на бирже. Работает это так: проценты получает тот, кто считается владельцем облигации на момент выплаты. Например, инвестор может держать облигацию полтора года, получить три раза по 38 рублей, а потом продать ее другому инвестору на бирже — оставшиеся проценты получит уже новый инвестор. Но это не значит, что если продать облигацию прямо накануне очередной выплаты, то вы не получите ничего, а новый инвестор получит всё. Расскажем об этом чуть ниже.

Когда срок облигации подходит к концу, компания возвращает изначальную стоимость облигации — 1000 Р — и платит последние проценты. Опять же: эту тысячу вернут тому, кто владел облигацией на тот момент, когда она закрывалась.

Вкратце так. Давайте углубляться.

Какие облигации выбрать

На первый взгляд может показаться, что вкладывать в ОФЗ совсем невыгодно — можно найти даже вклады с доходностью выше.

Но если вы открываете ИИС с вычетом А, ситуация меняется: гарантий по ОФЗ, конечно, нет, но риск минимальный — вы получите доход по облигациям с максимальной вероятностью, а сверху еще 13% от вложенных на ИИС средств.

В любом случае мы рекомендуем хотя бы какую-то часть средств инвестиционного портфеля держать в ОФЗ — для безопасности.

Чтобы повысить доходность, но не сильно рисковать, можно покупать разные облигации. Например, купить поровну ОФЗ, субфедеральных и надежных корпоративных облигаций — от крупных компаний, которые вряд ли обанкротятся.

И как выбирать

Отличный вариант для новичков — выбирать облигации с датой погашения как раз к тому времени, когда вам нужны деньги. Готовы вложить на два года — выбирайте облигации с датой погашения через два года.

Плюс такого подхода в том, что вы заранее будете знать, когда и сколько получите: с заранее известной периодичностью будете получать купоны, а в конце срока — номинал облигации. И если ваша облигация с номиналом 1000 рублей вдруг резко подешевеет до 900 рублей, вас не будет волновать это падение: все равно в конце срока вы получите номинал — то есть тысячу.

А еще в этом случае нужно будет заплатить комиссию брокера только при покупке облигаций — за погашение и выплату купонов брокеры комиссии не берут.

Давайте разберем алгоритм, где и что смотреть.

Один из простых способов — воспользоваться сервисом на сайте «Доходъ». Сервис не адаптирован под мобильные, поэтому рекомендуем открывать сайт с компьютера.

Предположим, мы хотим вложить деньги в безопасные облигации на срок от полутора до двух лет.

Раскрываем меню слева «Выпуск/Погашение/Оферта» и выбираем дату погашения: через 1,5—2 года от сегодняшней даты

Важно: выбирать дату погашения нужно именно в расширенных настройках. Иначе в список попадут еще и облигации с офертой, а это уже отдельная история, которую мы пока рассматривать не будем.

Если мы делаем акцент на безопасности, то самый важный критерий — кредитное качество. Этот внутренний рейтинг сервис рассчитывает по кредитным рейтингам, которые выставляют независимые рейтинговые агентства.

По таблице сразу видно: самые безопасные — ОФЗ. Например, если купить ОФЗ 26217, можно получать 4,28% годовых на протяжении 0,6 года. А если купить ОФЗ 25083, можно получать 4,32% годовых на протяжении года. Доходность слабовата, зато надежно.

26217 и 26205 — это номера выпусков облигаций. По ним тоже можно кое-что узнать, но для новичков это не важно

Запомнить

1. Облигации помогают компаниям и государству получать деньги дешевле, чем в банке, а инвесторам — зарабатывать больше, чем в банке.

2. Самые важные параметры облигаций — дата погашения, купон, номинал.

3. Реальная доходность облигации зависит не только от размера купона, но и от нынешней стоимости облигации на рынке. Смотрите на доходность к погашению или эффективную доходность.

4. Самые надежные облигации — ОФЗ, но доход по ним не выше банковских вкладов. Впрочем, вместе с вычетом 13% по ИИС получается хорошо и безопасно.

5. Можно найти облигации и под 20% годовых, но риск остаться без денег по ним — очень высокий. Начинать лучше с ОФЗ, облигаций регионов и крупнейших компаний.

ТЕСТ

Как устроены акции

Допустим, бизнесмен хочет расширить свой бизнес, но он уже закредитован, а собственных денег на развитие не хватает. То есть бизнес хороший, но физически не хватает денег сделать его еще лучше.

Тогда он может выпустить акции — например, 1000 штук. И какую-то часть этих акций выставить на продажу на бирже. Если инвесторы тоже посчитают этот бизнес хорошим, они купят акции.

Каждая акция — это доля в компании. Каждый, кто купит акцию, станет совладельцем бизнеса — он не просто будет получать прибыль, но и сможет влиять на стратегию компании: ходить на собрания акционеров, голосовать за то или иное решение. Чем больше акций у человека, тем больше возможностей.

Алгоритм тут такой же, как с облигациями: компания выпускает акции и объявляет цену, по которой будет их продавать. Первые инвесторы покупают акции напрямую у компании — тогда компания получает деньги на развитие. А потом инвесторы перепродают друг другу акции на бирже. И в момент перепродажи акций цена уже может сильно отличаться от той, которая была на старте: это зависит от положения дел в компании и настроения инвесторов. Разберемся подробнее.

Страшная правда об акциях

Проблема в том, что события, которые влияют на цену акций, не всегда поддаются какому-то логическому объяснению. Вроде бы у компании все хорошо — а акции обвалились.

Президент одной страны может сообщением в Твиттере обвалить акции компаний другой страны: просто потому, что инвесторам станет страшно и они начнут распродавать акции.

Санкции против одних компаний могут обвалить акции других похожих компаний: просто потому, что инвесторам станет страшно и они начнут распродавать акции всех похожих компаний, неважно, попадают ли они под санкции.

Это может работать и в сторону подорожания: акции Nvidia, которая производит видеокарты, неадекватно выросли из-за бума криптовалютных ферм, в которых эти видеокарты использовались.

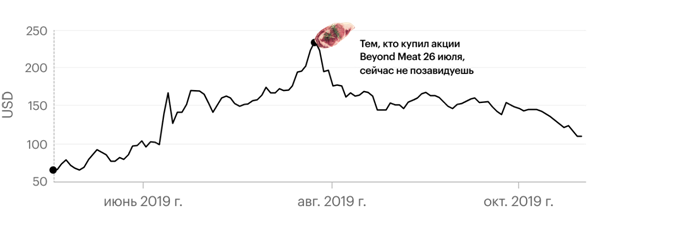

А акции BeyondMeat, производящей искусственное мясо, за два с половиной месяца подорожали примерно в 10 раз, хотя у компании пока нет чистой прибыли. За следующие два с половиной месяца акции подешевели почти в два раза — те, кто купил их на пике и рассчитывал на дальнейший рост, сейчас в убытке.

Причины таких изменений цены: паника и ажиотаж. Одни инвесторы начинают резко покупать или продавать акции какой-либо компании, другие подхватывают — и это набирает обороты как снежный ком. В результате акции необоснованно растут в цене или, наоборот, дешевеют.

Паника и ажиотаж могут касаться не только конкретной компании, но и целой отрасли. В конце девяностых на рынке США начался бум «доткомов» — компаний, которые занимались интернет-бизнесом. Люди скупали акции новых «прибыльных» компаний.

В результате за несколько лет акции интернет-компаний выросли более чем в два раза: люди видели поразительный рост и скупали акции все активнее. А потом выяснилось, что большинство компаний неспособны приносить прибыль. Пузырь лопнул — люди начали с таким же рвением продавать акции. В результате тысячи новых фирм разорились, а инвесторы потеряли миллиарды долларов.

Перед крахом доткомов о «новой экономике» говорили из каждого утюга: по телевизору, радио, в известных газетах о финансах. В результате частные инвесторы были уверены в успехе: ведь даже авторитетные инвесторы и экономисты уверяли, что надо брать. А получилось как получилось.

Не стоит покупать акции только потому, что все вокруг тоже их покупают, а цена акций многообещающе растет. И не стоит продавать только потому, что цена начала падать или растет медленнее, чем вам хочется.

Не стоит покупать акции только потому, что все вокруг тоже их покупают, а цена акций многообещающе растет. И не стоит продавать только потому, что цена начала падать или растет медленнее, чем вам хочется.

В итоге

1. Рынок непредсказуем: никто не знает, как поведут себя акции конкретной компании завтра.

2. Чтобы повысить шансы на успех, нужно изучать бизнес компании и покупать акции надолго.

3. Не стоит покупать акции только потому, что их покупают все вокруг.

4. Не вкладывайте все деньги в одну компанию или отрасль.

5. Если не готовы рисковать, не берите акции: шансы потерять деньги выше, чем шансы заработать. Дождитесь урока про ETF, там будет больше практики.

ТЕСТ о 6 американских компаний, которые стабильно платят дивиденды

В Америке есть компании, которые увеличивают дивиденды больше 30 лет подряд. У таких компаний конкурентное преимущество перед другими — не каждый бизнес способен наращивать дивиденды треть века. Руководство знает о статусе компании и старается повышать дивиденды, чтобы не разочаровать владельцев акций.

Если хотите получать приличные дивиденды в долларах, присмотритесь к акциям этих компаний. Мы перечислили текущие плюсы и минусы компаний, но перед покупкой нужно самостоятельно проанализировать бизнес.

ОПЕРАТОР СВЯЗИ

AT&T

Дивиденды: 6,8% годовых

👍 Увеличивают дивиденды 35 лет подряд. AT&T развивает стриминговые сервисы и владеет WarnerBros., HBO и другими компаниями

👎 У компании приличный долг, который съедает треть доходов

ДОБЫЧА НЕФТИ

Chevron

Дивиденды: 5,4% годовых

👍 Увеличивают дивиденды 32 года подряд. Chevron выкупит часть акций с рынка, поэтому дивиденд на одну акцию незначительно вырастет

👎 Из-за коронавируса снизился спрос на нефть, а также заполнились нефтянные хранилища. Поэтому цена на нефть не растет, вместе с выручкой компании

ПРОИЗВОДСТВО СТАЛИ

Nucor

Дивиденды: 3,7% годовых

👍 Увеличивают дивиденды 47 лет подряд. Инвестиции позволили Nucor нарастить производство и долю рынка в Америке

👎 Спрос на сталь и ее цена зависят от роста экономики и решений китайских сталеваров — продавать на экспорт или остановить производство

ПРОИЗВОДСТВО ГАЗИРОВКИ

Coca-Cola

Дивиденды: 3,4% годовых

👍 Увеличивают дивиденды 57 лет подряд. Компания входит в топ-15 самых ценных брендов: потребители с трудом принимают новые продукты других брендов

👎 За десять лет выручка практически не выросла: компания сокращает расходы. Как долго это продлится — неизвестно

ИЗМЕРИТЕЛЬНОЕ ОБОРУДОВАНИЕ

Emerson Electric

Дивиденды: 3,2% годовых

👍 Увеличивают дивиденды 63 года подряд. EmersonElectricнаправляет на дивиденды чуть больше половины прибыли

👎 Доходы зависят от промышленных компаний, чей бизнес связан со стабильностью экономики

СЕТЬ ГИПЕРМАРКЕТОВ

Target

Дивиденды: 2,3% годовых

👍 Увеличивают дивиденды 48 лет подряд. Target открывает магазины, чтобы ускорить доставку заказов через интернет

👎 Сложно конкурировать с «Амазоном» на рынке интернет-торговли

Доходность мы рассчитали по формуле: сумма дивидендов за последние 12 месяцев / цена акции на 22.06.2020

6 российских компаний с дивидендной доходностью выше ставки по вкладу

Мы рассказывали о 8 крупных российских компаниях, которые платят стабильные дивиденды. Сегодня расскажем о компаниях с меньшей дивидендной историей, но с доходностью выше ставки по вкладам. Если захотите купить акции — самостоятельно проанализируйте бизнес компании, чтобы лишний раз не рисковать деньгами.

РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОЭНЕРГИИ

«Ленэнерго», привилегированная акция

Доходность: 8,6% годовых

👍 Расчетный тариф вырос на 11% в 2019 году, из-за чего выросла выручка и чистая прибыль. Потенциальные дивиденды: 13,4 Р на акцию

👎 Рост доходов компании ограничен тарифами, которые определяются властями

ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ

«Юнипро»

Доходность: 8,1% годовых

👍 Компания за 2019 год планирует заплатить 0,22 Р на акцию, с 2020 по 2022 года — 0,32 Р. Для владельцев «Юнипро» единственный способ вывести прибыль — выплатить дивиденды

👎 В рабочих регионах компании избыток готовой электроэнергии. Электростанции недозагружены

ДОБЫЧА НЕФТИ

«Газпром-нефть»

Доходность: 7,8% годовых

👍 Газпром», основной акционер, планирует постепенно увеличивать свои дивиденды за счет выкачивания их у дочерних компаний. Потенциальные дивиденды: 27,73 Р на акцию

👎 Государства ограничили передвижение граждан внутри и между странами, из-за чего упал спрос на нефть. Если до конца года ситуация не стабилизируется, то компания не сможет заплатить щедрые дивиденды.

ОПЕРАТОР СОТОВОЙ СВЯЗИ

«Ростелеком», привилегированные акции

Доходность: 6,6% годовых

👍 «Ростелеком» принадлежит государству, дивиденды идут в бюджет. Компания приняла дивидендную политику, по которой собирается платить не менее 5 Р на акцию

👎 Выручка растет медленнее официальной инфляции. Чтобы исправить ситуацию, компания много инвестирует

РОССИЙСКАЯ ФОНДОВАЯ БИРЖА

Мосбиржа

Доходность: 5,4% годовых

👍 Пугливые инвесторы распродают свои ценные бумаги из-за потенциального кризиса. Жадные инвесторы скупают подешевевшие активы. А Мосбиржа зарабатывает на комиссиях с больших объемов торгов. Потенциальные дивиденды: 6,21 Р на акцию

👎 Начинающим инвесторам хотят ограничить набор ценных бумаг, если они не пройдут специальные тесты. Это может помешать потоку денег из вкладов на брокерские счета

СТРОИТЕЛЬНАЯ КОМПАНИЯ

ЛСР

Доходность: 4,4% годовых

👍 Потенциальные дивиденды: 30 Р на акцию. Снижение ставок по ипотеке привлечет новых заемщиков, а эскроу-счета на строительном рынке оставят крупных застройщиков

👎 Последние пять лет доходы россиян падают. Ипотечный бум пришелся на 2017—2018 года. Возможно, большинство покупателей уже оформили ипотеку. Также, компания сократила размер дивидендов с 78 до 30 рублей за 2019 год, компенсировав снижение выкупом акций.

вы не потерять деньги на акциях?

Пройти

Как устроены фонды

Вкратце все работает так: управляющая компания (провайдер) создает фонд, который покупает ценные бумаги. Доли в этом фонде называются акциями или паями, и они продаются на бирже как обычные акции.

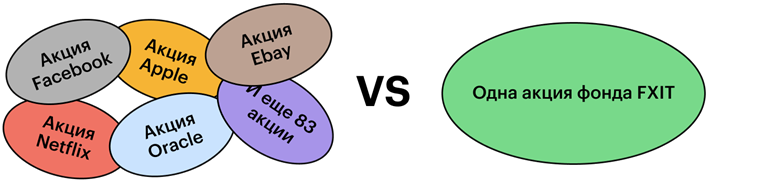

Например, фонд может купить одну акцию Apple, а потом выпустить 1000 своих акций — каждый, кто купит акцию такого фонда, будет опосредованно владеть одной тысячной акции Apple. Всю прибыль, которую фонд получит от акции Apple, поделят на тысячу частей. На покупку акции фонда инвестор потратит в тысячу раз меньше, чем на покупку акции Apple.

Пример с Apple — упрощенный. Обычно в фонде десятки или сотни разных ценных бумаг. Например, в фонд FXIT входят акции крупнейших в США технологических компаний. Всегоих 88, в томчисле Facebook, Apple, Netflix, Oracle, Twitter, eBay. Вместо того чтобы покупать по отдельности все эти акции, можно купить акцию фонда FXIT — получится намного проще и дешевле.

Цена акции фонда напрямую зависит от того, как поведут себя активы, которые в него входят.

Например, фонд купил акции разных компаний на миллион рублей. Фактически у фонда теперь есть свой портфель акций. Фонд выпускает тысячу своих акций — и каждый, кто купит такую акцию, станет владельцем тысячной доли этого портфеля. Насколько изменится стоимость всего портфеля фонда, настолько же изменится цена каждой акции. Следите за руками:

Какие бывают фонды

Все фонды можно разделить на виды в зависимости от того, во что они вкладываются. Самые распространенные — фонды акций и облигаций.

Фонды акций инвестируют в заранее определенный набор акций. Например, один фонд вкладывается только в акции топа-500 компаний США, другой — в крупнейшие ИТ-компании, третий — в акции малых и средних компаний развивающихся стран. Вариантов масса. И фонд не может просто взять, сменить стратегию и начать инвестировать во что-то другое.

Фонды облигаций. В портфеле таких фондов — набор облигаций, собранных по какому-то признаку. Например, краткосрочные облигации (векселя) казначейства США или российские облигации федерального займа. Еще бывают фонды, которые вкладываются в облигации сразу из многих стран.

Бывают и другие фонды: некоторые вкладываются в товары, например в золото, некоторые — в недвижимость. Есть фонды, которые могут состоять одновременно из акций и облигаций в каких-то пропорциях.

Состав активов в портфеле любого фонда можно посмотреть на сайте компании, создавшей фонд. Со временем состав портфеля меняется, при этом фонд не может отклоняться от своей стратегии.

Управляющая компания не спекулирует активами фонда и не включает в фонд активы, которые не соответствуют правилам фонда. Даже если аналитики пророчат рост какого-нибудь стартапа в два раза за год — если эта акция не соответствует правилам фонда, ее в фонде не будет.

Что во всем этом хорошего

Плюсов у фондов — уйма.

Диверсификация — то есть распределение денег по разным активам для уменьшения рисков. В фонды входят сотни разных ценных бумаг. Покупать акции фонда безопаснее, чем какие-то из этих ценных бумаг по отдельности: по несчастливой случайности вы можете владеть именно теми акциями компаний, которые подешевеют. А акции фонда могут не подешеветь или подешеветь не так сильно, потому что вырастет цена других его активов.

Но нельзя сказать, что фонды — это абсолютно безопасно. В кризис фонд акций может заметно подешеветь, потому что подешевеет большинство акций в составе фонда. Такое бывает, это нормально. Через какое-то время цены, скорее всего, восстановятся, но заранее не известно, как скоро.

Но нельзя сказать, что фонды — это абсолютно безопасно. В кризис фонд акций может заметно подешеветь, потому что подешевеет большинство акций в составе фонда. Такое бывает, это нормально. Через какое-то время цены, скорее всего, восстановятся, но заранее не известно, как скоро.

Низкий порог входа. Одна акция фонда обычно стоит несколько сотен или тысяч рублей. Для сравнения, если бы вы решили купить по отдельности акции нескольких десятков компаний, пришлось бы потратить несколько сотен тысяч или даже миллионов рублей.

Простота. Не нужно тратить время на выбор отдельных бумаг — вы инвестируете сразу в готовый набор. А еще благодаря фондам можно вложиться в акции японских, китайских или австралийских компаний, которые по отдельности на Московской бирже не купишь.

Какие правила игры

Комиссии. Фонды не работают за идею. Они берут комиссию за управление активами — обычно она составляет 0,5—1% в год от стоимости всех активов. Комиссию не нужно платить отдельно — она зашита в цену самой акции фонда.

Комиссия уменьшает цену акций не один раз в год, а каждый день и по чуть-чуть.

Дивиденды. Фонд получает дивиденды и купоны от акций и облигаций, которыми владеет. Большинство фондов, доступных на Московской бирже, используют эти деньги, чтобы купить дополнительные ценные бумаги, — и тогда цена акций самого фонда дополнительно растет: на каждую акцию фонда теперь приходится больше ценных бумаг.

Но некоторые фонды не используют доход для покупки активов, а выплачивают дивиденды инвесторам. Сейчас из всех фондов на Московской бирже так делает только один — RUSE, фонд акций российских компаний. Получать дивиденды приятно, но с них надо платить налог 13%.

Но главная идея фондов — не в дивидендах, а в подорожании акций. Инвесторы покупают акции фондов подешевле и продают подороже — через год, два или когда запланировали. Вы же помните, что наш курс не про спекуляции, а про долгосрочное инвестирование?

Гарантий, как обычно, нет. Инвестиции — это риск, даже если вы инвестируете через фонды. Управляющая компания не гарантирует доходность инвестиций, и цена акций фонда может расти и падать.

Какие фонды выбирать

Нельзя сказать, что одни фонды плохие, а другие хорошие. У всех свои плюсы и минусы. Фонды акций могут вырасти на десятки процентов за год, а могут так же сильно упасть. Фонды облигаций менее рискованны, но и доходность обычно ниже. Какие-то фонды зависят от курсов иностранных валют, другие нет.

Мы рекомендуем покупать акции сразу нескольких разных фондов, потому что почти невозможно заранее определить, какой фонд будет лучшим. Разумно инвестировать в несколько фондов, которые вкладываются в разные виды активов из разных стран. Заодно вы защитите свои деньги от падения курса рубля: если фонд инвестирует в иностранные активы, то при росте доллара рублевая цена акций этих фондов вырастет.

Например, можно поделить вложения на две части: одна часть