Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Топ:

Оснащения врачебно-сестринской бригады.

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Содержание

ВВЕДЕНИЕ

1. РОЛЬ УЧЕТА КПН В СИСТЕМЕ НАЛОГОВОГО УЧЕТА ПРЕДПРИЯТИЯ

1.1 Сущность и место КП в системе налогообложения

1.2 Особенности расчета КПН на предприятии

1.3 Зарубежный опыт налогообложения и учета доходов юридических лиц

2. УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО КПН НА ПРИМЕРЕ ТОО «Ритам-Павлодар»

2.1 Характеристика предприятия и учетная налоговая политика в области учета КПН

2.2 Методология исчисления и учета совокупного годового дохода

2.3 Порядок учета вычетов

2.4 Отчетность по КПН

2.5 Компьютерные технологии по учету расчетов по КПН

3. Аудит расчетов по кпн

3.1 Цели и задачи аудита КПН и оценка состояния внутреннего контроля организации

3.2 Программа и процедуры проверки по существу

3.3 Аудиторский отчет по результатам аудиторской проверки

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ГРАФИЧЕСКАЯ ЧАСТЬ

АННОТАЦИЯ

Объектом исследования в дипломной работе является тема «Учет и аудит расчетов по КПН на примере ТОО «Ритам-Павлодар».

Целью дипломной работы является исследование проблем учета и аудита расчетов по КПН и разработка рекомендаций по совершенствованию налогообложения.

В первом разделе дипломной работы рассмотрена сущность и методика расчета КПН, а также зарубежный опыт учета расчетов по КПН.

Во второй главе дипломной работы рассматривается организация учета расчетов с бюджетом и особенности его учета на примере предприятия ТОО «Ритам-Павлодар», а также сопроводительная документация.

В третьей главе проведен аудит расчетов с бюджетом предприятия ТОО «Ритам-Павлодар» проведено исследование состояния системы внутреннего контроля, составлена программа аудита расчетов с бюджетом, представлен аудиторский отчет по результатам аудита расчетов с бюджетом.

ВВЕДЕНИЕ

В условиях рыночной экономики налоги являются основным источником финансирования деятельности государства и содержания его аппарата. Используя налоговые рычаги, государство в состоянии активно воздействовать на экономические процессы, происходящие в стране, подталкивая их развитие в направлениях, выгодных обществу. Денежные средства, собранные посредством налогов, дают государству возможность проводить социальную политику, в том числе оказывать материальную помощь тем слоям и группам населения, которые не в состоянии обеспечить своё существование на минимальном уровне.

Налог - это установленный государством обязательный платеж, взимаемый с юридических и физических лиц в целях обеспечения деятельности государственных органов.

Одним из распространенных видов налогов любого государства является корпоративный подоходный налог. Порядок исчисления и уплаты корпоративного подоходного налога, механизм применения, методы определения объектов налогообложения вызывают у налогоплательщиков определенные затруднения и представляют сложность даже для предпринимателя со стажем.

Исчисление, заполнение форм налоговой отчетности и другие связанные с налогом на добавленную стоимость процедуры без предварительной подготовки воспринимаются неоднозначно. Поэтому изучение особенностей этого налога необходимо и важно для каждого плательщика корпоративного подоходного налога.

Дипломная работа «Учет и аудит расчетов с бюджетом по КПН» посвящена актуальному в современном учете направлению – учету обязательств. Это связано с тем, что постоянное происходящие изменения в системе хозяйствования, угроза банкротства предприятия и усложнение налогообложения предприятий расширяют границу учета.

Тема учета и аудита расчетов по КПН очень актуальна, т.к. необходим аккуратный и точный учет расчетов налогооблагаемой базы, который позволит рационально использовать финансовые ресурсы предприятий и национальной экономики в целом.

Объектом исследования является организация налогообложения предприятия ТОО «Ритам-Павлодар».

Предметом исследования является организация учета и аудита расчетов по КПН ТОО «Ритам-Павлодар».

Целью дипломной работы является исследование проблем учета и аудита расчетов по КПН и разработка рекомендаций по совершенствованию налогообложения.

Для этого в первом разделе дипломной работы рассмотрена сущность и методика расчета КПН, а также зарубежный опыт учета расчетов по КПН.

Во второй главе дипломной работы рассматривается организация учета расчетов с бюджетом и особенности его учета на примере предприятия ТОО «Ритам-Павлодар», а также сопроводительная документация.

В третьей главе проведен аудит расчетов с бюджетом предприятия ТОО «Ритам-Павлодар» проведено исследование состояния системы внутреннего контроля, составлена программа аудита расчетов с бюджетом, представлен аудиторский отчет по результатам аудита расчетов с бюджетом.

Тема достаточно широко освещена в учебной литературе, является предметом публикаций на страницах периодических изданий в Казахстане и за рубежом. Законодательная база проведения расчетов и учета расчетов обширна, серьезно детализирована и находится в постоянном развитии путем внесения изменений и дополнений.

Дипломная работа выполнена с использованием методических рекомендация к стандартам бухгалтерского учета, нормативных документов, документации по организации и управлению предприятием, проектно-сметной документации, а также научной и специальной литературы.

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО КПН НА ПРИМЕРЕ ТОО «Ритам-Павлодар»

Порядок учета вычетов

Расходы налогоплательщика, связанные с получением СГД, подлежат вычету при определении налогооблагаемого дохода. Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с получением СГД. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически произведены, за исключением расходов будущих периодов, подлежащих вычету в том налоговом периоде, к которому они относятся.

В ТОО «Ритам-Павлодар» основными видами вычетами являются:

- себестоимость реализованной готовой продукции (работ, услуг);

- расходы периода, включающие в себя: административные расходы, расходы по реализации и расходы по вознаграждениям.

Расходы, включаемые в себестоимость продукции (работ, услуг). Себестоимость товарно-материальных запасов включает: затраты на приобретение, транспортно-заготовительные расходы, затраты на переработку продукции (выполненных работ, услуг):

Расходы периода не включаются в себестоимость продукции (работ, услуг).

В соответствии с СБУ №7 себестоимость реализуемых товарно-материальных запасов признается как расход в тот отчетный период, в который признается связанный с ним доход. Сумма любых списаний до чистой стоимости реализации и все потери товарно-материальных запасов признаются как расход в течении того отчетного периода, в который произошло списание или был понесен убыток.

Для учета себестоимости реализованных товаров, работ и услуг предназначен подраздел 80 "Себестоимость реализованных товаров (работ, услуг)", в которую входит синтетический счет. 801 "Себестоимость реализованной готовой продукции (работ, услуг)", который применяется в отраслях материального производства, производящих продукцию работы и услуги; предназначен для учета фактической себестоимости отпущенной (отгруженной) готовой продукции, выполненных работ и услуг.

К счету 801, при необходимости могут быть открыты субсчета по видам (группам) реализуемых готовой продукции, работ, услуг. Принятая предприятием система субсчетов должна найти отражение в рабочем плане счетов и учетной политике предприятия.

Ниже приведена корреспонденция счетов по счету 801 в общей схеме отражения операций по реализации готовой продукции.

Таблица 2.5 - Корреспонденция счетов по учету себестоимости готовой

продукции

| № п/п | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | кредит | |||

| 1 | На основании приказов-накладных отпущена покупателю со склада готовая продукция по фактической себестоимости | 300000 | 801 | 221 |

| 3 | Предъявлены покупателям счета-фактуры и расчетно-платежные документы за оказанные услуги: - на договорную стоимость -на сумму НДС (15%) | 81739,92 12260,98 | 301 301 | 701 633 |

Себестоимость реализованных товаров, работ и услуг, учтенная в дебете счета 801, в конце отчетного периода списывается с кредита этого счета в дебет счета 571 "Итоговый доход (убыток)". После этой записи счет 801 должен быть закрыт.

На расходы периода относят затраты в соответствии с СБУ №7, которые образуются во времени, вне прямой зависимости от объемов и не относят на остатки ТМЗ, их списание производится в том отчетном периоде, в котором они произведены.

В состав расходов периода входят:

- общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, и др.);

- расходы на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузочно-разгрузочных работ, транспортировку продукции, рекламу);

- расходы по процентам – к ним относят оплату процентов по кредитам банков, по кредитам поставщиков, по аренде имущества и другие.

Процент (вознаграждение) – часть дохода, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал.

Источником погашения процентов является стоимость, создаваемая в процессе использования ссудного капитала.

В ТОО «Ритам-Павлодар» для учета расходов, связанных с реализацией товаров предназначен активный, собирательно-распределительный счет 811 "Расходы по реализации готовой продукции". Этот счет применяют торговые и другие предприятия осуществляющие реализацию товаров (работ, услуг).

Аналитический учет расходов по реализации товаров (работ, услуг) ведется в разделе А ведомости № 5 к журналу - ордеру № 10, где информация на основании документов, журналов-ордеров, ведомостей отражается по статьям номенклатуры расходов в разрезе кредитуемых счетов. В условиях компьютеризации учета аналитические данные в разрезе видов расходов формируются в соответствующих машинограммах.

Таблица 2.6 - Корреспонденция счетов учета расходов по реализации

услуг в ТОО «Ритам-Павлодар»

| – Содержание хозяйственных операций | Сумма, тыс. тенге | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Начисление заработной платы, отпускных, пособий работникам, связанным реализацией товаров, работ, услуг | 28,23 | 811 | 681 |

| Списание расходов по командировкам работников отдела сбыта (торговли) | 32,8 | 811 | 333 |

| Начисление амортизации | 89 | ||

| а) основных средств обслуживающих процесс сбыта и реализации | 75 | 811 | 131-134 |

| б) нематериальных активов, используемых в процессе сбыта и реализации | 12 | 811 | 111-116 |

| Начисление за коммунальные услуги, потребленные в сфере сбыта и торговли | 11,92 | ||

| а) по договорным ценам (без НДС) | 5,9 | 811 | 671 |

| б) налог на добавленную стоимость | 6,02 | 331 | 671 |

| Списание в конце отчетного периода расходов по реализации товаров на уменьшение итогового дохода | 161,95 | 571 | 811 |

Списание в конце отчетного периода расходов по реализации товаров (работ, услуг) на уменьшение итогового дохода.

По результатам приведенных выше записей счет 811 закрывают.

Синтетический учет расходов по реализации товаров (работ, услуг) ведется:

- в журнале-ордере № 14 по кредиту счета 811 "Расходы по реализации готовой продукции (товаров, работ, услуг):

- в Главной книге по дебету счета 811 "Расходы по реализации готовой продукции (товаров, работ, услуг).

ТОО «Ритам-Павлодар» за отчетный период провел ряд хозяйственных операций, в связи, с чем возникли общие и административные расходы, которые отражены в бухгалтерии следующей корреспонденцией счетов.

Таблица 2.7 - Корреспонденция счетов по учету общих и

административных расходов за 2005 год тыс.тенге

| Содержание хозяйственных операций | Сумма, тыс. тенге | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Начислена амортизация по НМА, используемым в административных целях | 1968 | 821 | 116 |

| Начислена амортизация по основным средствам, используемым в административных целях | 3210 | 821 | 131 |

| Израсходованы материалы на административные расходы | 1895 | 821 | 206 |

| Израсходованы подотчетными лицами суммы, выданные на командировочные расходы | 1982 | 821 | 333 |

| Создан резерв по сомнительным долгам | 1530 | 821 | 311 |

| Начислена заработная плата административному и общехозяйственному персоналу | 5100 | 821 | 681 |

| Произведены отчисления от зар/платы общего и административного персонала | 18,36 | 821 | 639 |

| Создан резерв на ремонт основных средств | 2030,56 | 821 | 687 |

| Начислен налог на транспорт | 15,37 | 821 | 638 |

| Списание в конце отчетного периода расходов по реализации товаров на уменьшение итогового дохода | 17749,29 | 571 | 821 |

Аналитический учет общих и административных расходов ведется в разделе Б ведомости № 5 к журналу-ордеру. № 10.

Записи о расходах каждого месяца производится в разрезе корреспондирующих счетов на основании различных первичных и сводных документов, других журналов-ордеров. Подсчет общей суммы общих и административных расходов за отчетный месяц производится как по статьям расходов, так и по корреспондирующим счетам. В условия компьютеризации учета аналитические данные в разрезе статей расходов формируется в соответствующих машинограммах.

Синтетический учет общих и административных расходов ведется:

- в журнале - ордере № 14 по кредиту счета 821 "Общие и административные расходы";

- в Главной книге по дебету счета 821 "Общие и административные расходы".

Проверенные итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Расходы по процентам – к ним относят оплату процентов по кредитам банков, по кредитам поставщиков, по аренде имущества и другие. Процент (вознаграждение) – часть дохода, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал.

Таблица 2.8 - Корреспонденция счетов по процентам

| Содержание операции | Сумма, тыс. тенге | Дебет | Кредит |

| Зачислен на расчетный счет кредит в тенге 3.01.2000 г. | 198,29 | 441 | 831 |

| Оплачена сумма начисленных процентов | 39,15 | 831 | 441 |

| Списание в конце отчетного периода расходов по реализации товаров на уменьшение итогового дохода | 39,15 | 571 | 831 |

Источником погашения процентов является стоимость, создаваемая в процессе использования ссудного капитала. Для учета расходов, связанных с реализацией товаров, работ и услуг, предназначен активный, собирательно – распределительный счет 7110 «Расходы по реализации готовой продукции (товаров, работ, услуг)».

Сумма начисленных процентов определяется как: годовая процентная ставка х остаток задолженности х кол-во дней / 360 дней

В конце года суммы процентов, учтенные на счете 831 «Расходы в виде вознаграждения» списываются с кредита этого счета в дебет счета 571 «Итоговый доход (убыток)». После чего счет 831 закрывают.

Таким образом, чистый доход ТОО «Ритам-Павлодар» формируется за счет дохода от реализации и дохода от неосновной деятельности. В процессе осуществления деятельности предприятие осуществляет различные расходы. По итогам работы за 2005 года предприятие получило следующие результаты, представленные в таблице 2.9.

Таблица 2.9 – Данные для расчета корпоративного подоходного налога тыс. тенге

| Показатели | Сумма, тыс. тенге |

| Доход от реализации продукции | 107459,72 |

| Себестоимость реализованной продукции | 81739,92 |

| Доход от неосновной деятельности | 7769,40 |

| Расходы периода, всего | 17950,40 |

| в том числе: | |

| Расходы по реализации | 161,95 |

| Общие и административные расходы | 17749,29 |

| расходы на выплату вознаграждения | 67,08 |

Налогооблагаемый доход = 107459,72 -81739,92-17950,40+67,08 = 7837,08

Подоходный налог к уплате: 7837,08 * 30 % = 2903,9 тыс. тенге

На основании приведенных данных составляется следующая корреспонденция счетов.

Таблица 2.10 - Корреспонденция счетов по отражению налогового

обязательства

| №№ п/п | Содержание хозяйственных операций | Сумма, тыс. тенге | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Начисление корпоративного подоходного налога | 2903,9 | 851 | 631 |

| 2 | Начисление отсроченного подоходного налога | 24,3 | 851 | 632 |

Хозяйственные операции по учету расчетов с бюджетом по КПН отражаются на счетах бухгалтерского учета следующими записями:

Таблица 2.11 - Хозяйственные операции по учету расчетов с бюджетом по КПН

| № п/п | Содержание операции | Дебет | Кредит |

| 1 | Начисление КПН | 851 | 631 |

| 2 | Корректировка КПН, связанная с изменением начального сальдо нераспределенного дохода в связи с изменениями в учетной политике организации или исправлением существующих ошибок: | ||

| 3 | Увеличение | 562 | 631 |

| 4 | Уменьшение | 631 | 562 |

| 5 | Начисление КПН с доходов от чрезвычайных ситуаций и прекращенных операций | 862-864 | 631 |

| 6 | Экономия суммы КПН, связанного с убытками от чрезвычайных ситуаций и прекращенных операций | 631 | 861-864 |

| 7 | Уплата КПН | 631 | 441,451 |

| 8 | КПН, подлежащий уплате в отчетном периоде в результате возникновения или аннулирования временных разниц | 632 | 631 |

| 9 | Возврат из бюджета излишних сумм КПН | 441 | 631 |

| 10 | Начисление налогового эффекта временных разниц, подлежащих уплате в будущих периодах | 632 | 851 |

| 11 | Отражение экономии КПН, включаемого в расчет чистого дохода в период возникновения убытка | 632 | 851 |

Раздел 85 «Расходы по КПН» включает в себя счет 851 «Расходы по КПН», на котором отражаются операции, связанные с начислением КПН.

Отчетность по КПН

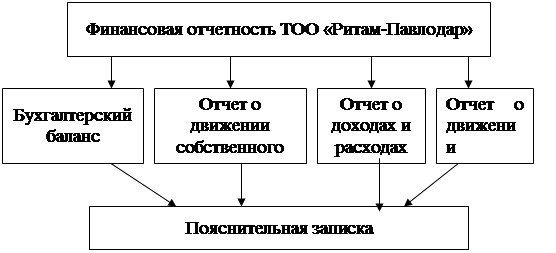

Логическим продолжением учетного процесса в ТОО «Ритам-Павлодар» является формирование финансовой отчетности, необходимой как для целей внутреннего управления, так и для представления внешним пользователям.

Финансовая отчетность - это система показателей, характеризующих условия и результаты ее работы за отчетный период; особый вид учетных записей, отражающих сводные данные о состоянии и результатах деятельности ТОО «Ритам-Павлодар».

Финансовая отчетность ТОО «Ритам-Павлодар» составляется на основании учетных регистров, записи в которых произведены по данным правильно составленных и тщательно проверенных оправдательных документов о всех без исключения происходящих на предприятии движениях товарно-материальных запасов и других активов, изменений собственного капитала и обязательств, а также хозяйственных операциях по образованию доходов и расходов.

|

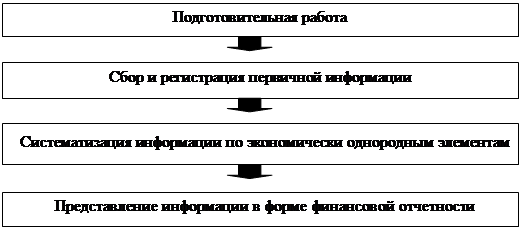

Для своевременного составления финансовой отчетности ТОО «Ритам-Павлодар» и обеспечения реальности и достоверности ее информации за отчетный период проводится большая подготовительная работа.

Документальная обоснованность финансовой отчетности является одним из важных условий ее реальности. Поэтому перед составлением финансовой отчетности ТОО «Ритам-Павлодар» тщательно проверяются полнота оформленных документов всех без исключения хозяйственных операциях, относящихся к отчетному периоду, и правильности разнесения их данных в учетные регистры. Особое внимание при этом обращается на полное поступление в бухгалтерию ТОО «Ритам-Павлодар» документов из склада, от подотчетных лиц, и так далее.

Процесс формирования финансовой отчетности на предприятии состоит из совокупности учетных процедур от первичной регистрации до момента её представления состоящий из нескольких этапов изображенных на рисунке 2.3.

|

Рисунок 2.3 - Этапы формирования финансовой отчетности на ТОО «Ритам-Павлодар»

Корпоративный подоходный налог отображается в отчете о доходах и расходах.

Отчет о доходах и расходах содержит сравнение суммы всех доходов предприятия за год с суммой всех расходов, произведенных им для осуществления своей деятельности.

По сравнению с ранее действовавшей формой этот образец содержит более упрощенные показатели, включаемые в отчетность. К примеру, в ней нет расшифровок использования прибыли, платежей в бюджет, затрат и расходов, учитываемых при исчислении льгот по налогу на прибыль. Все статьи доходов и расходов, признанные за отчетный период, включаются в нее при определении чистого дохода или убытка отчетного периода.

По первой статье отражается доход от реализации продукции (работ, услуг), который может быть получен от реализации товарно-материальных запасов, оказания услуг, а также в виде вознаграждения, процентов, дивидендов, гонораров и ренты (в зависимости от основной деятельности). Доход от основной деятельности отражается за минусом налога на добавленную стоимость, акцизов и т.п., налогов и обязательных платежей, стоимости возвращенных товаров, скидки с продаж и скидки с цены, предоставленных покупателю.

По статье «Себестоимость реализованной продукции (работ и услуг)» показываются фактические затраты, непосредственно связанные с производством продукции (работ и услуг), которые группируются в соответствии с экономическим содержанием по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальное страхование, износ основных средств, прочие затраты, приведенные в СБУ 7 «Учет товарно-материальных запасов».

Расходы периода включают в себя: общие административные расходы, расходы на выплату процентов, расходы по реализации.

Валовой доход представляет собой финансовый результат от реализации продукции (работ и услуг) и определяется как разность между доходом от реализации продукции (работ и услуг) и производственной себестоимостью реализованной продукции (работ и услуг) в результате основной деятельности.

Отчет о доходах и расходах сводится к раскрытию формирования финансового результата за тот или иной период (чистого дохода и убытка).

Налоговая отчетность включает в себя следующие документы, а также приложения и дополнительные формы к ним:

– налоговые декларации, расчеты, подлежащие составлению налогоплательщиком по каждому виду налога и другим обязательным платежам в бюджет, а также по обязательным пенсионным взносам в накопительные пенсионные фонды и социальным отчислениям в Государственный фонд социального страхования;

– заявления о регистрации и перерегистрации объектов налогообложения и объектов, связанных с налогообложением;

– реестры счетов-фактур;

– документацию, представляемую налогоплательщиками, подлежащими электронному мониторингу в соответствии с Налоговым Кодексом.

Налоговая декларация – это письменное заявление или электронный документ налогоплательщика, представленный в налоговые органы в соответствии с порядком, установленным налоговым кодексом, который должен содержать сведенья об объектах налогообложения, а также об исчислении налоговых обязательств и других данных, связанных с исчислением и уплатой налогов.

При составлении форм:

- на бумажном носителе – формы заполняются шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

- на электронном носителе – формы заполняются в соответствии со статьей 69 Налогового кодекса.

При заполнении форм не допускаются исправления, подчистки, помарки.

В случае отсутствия определенных данных, подлежащих отражению в декларации, соответствующие приложения к ней не предоставляются.

Налоговая отчетность должна быть подписана налогоплательщиком и заверена его печатью. При составлении налоговой отчетности в электронном виде электронный документ должен быть заверен электронной цифровой подписью руководителя и главного бухгалтера юридического лица.

Один раз в квартал - 15 числа месяца, следующего за отчетным кварталом (15.04., 15.07., 15.10., 15.01.) бухгалтеры должны представлять в налоговый комитет расчет по индивидуальному подоходному налогу (форму 201.00). При составлении данной формы у бухгалтеров возникает множество вопросов и, в результате, допускаются ошибки.

В данное время существуют правила составления Декларации по корпоративному подоходному налогу (Форма 100.00). Настоящие Правила разработаны в соответствии с Кодексом Республики Казахстан от 12 июня 2001 года “О налогах и других обязательных платежах в бюджет” (далее - Кодекс) и определяют порядок составления Декларации по корпоративному подоходному налогу.

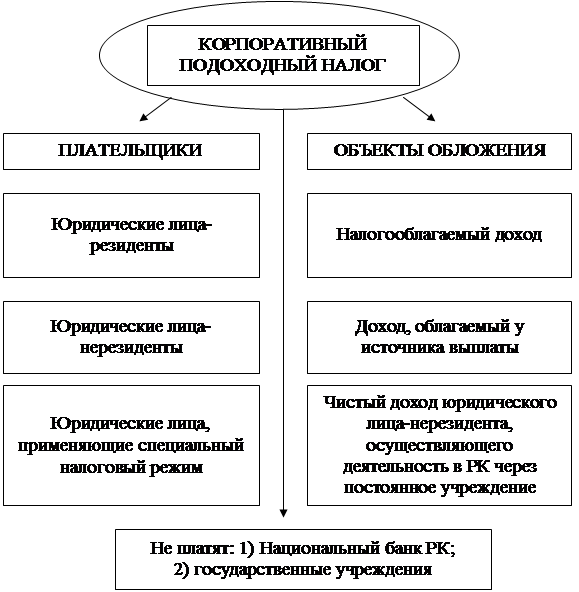

Декларация предназначена для декларирования доходов и исчисления корпоративного подоходного налога юридическими лицами-резидентами, а также юридическими лицами-нерезидентами, осуществляющими деятельность в Республике Казахстан через постоянное учреждение, за исключением Национального Банка Республики Казахстан и государственных учреждений, банков второго уровня и организаций, осуществляющих отдельные виды банковских операций, а также страховых (перестраховочных) организаций, некоммерческих организаций и организаций, осуществляющих деятельность в социальной сфере.

Декларация состоит из самой Декларации (форма 100.00) и приложений к ней (формы с 100.01 по 100.42) по раскрытию информации об объектах налогообложения и объектах, связанных с налогообложением по корпоративному подоходному налогу.

Декларация (форма 100.00) состоит из нескольких разделов, которые дают полную информацию о доходах и расходах налогоплательщика.

Подоходный налог к уплате в ТОО «Ритам-Павлодар» рассчитывается в соответствии с налоговым законодательством на основании налогооблагаемого дохода, полученного юридическим лицом от предпринимательской деятельности и задекларированного в «Декларации по корпоративному подоходному налогу» за отчетный 2003 год.

Декларация является основным обобщающим отчетом налогового учета, предназначенная для отражения доходов и произведенных вычетов.

Декларация состоит из самой Декларации (форма 100.00) и приложений к ней по раскрытию информации об объектах налогообложения и объектов, связанных с налогообложением по корпоративному подоходному налогу.

Анализируя нормативный документ «Декларация по корпоративному подоходному налогу» ТОО «Ритам-Павлодар» за 2005 год мы видим, что Совокупный годовой доход (СГД), включающий все доходы предприятия, составил 107526,8 тенге (строка 100.00.021).

СГД ТОО «Ритам-Павлодар» складывается из:

¾ доходов от реализации товаров, выполненных работ и оказанных услуг на сумму 107459,72 тысячи тенге (строка 100.00.001), отраженных в дополнительной форме 100.01;

¾ других доходов в сумме 67,08 тысячи тенге (строка100.00.020), полученных от оприходования излишков материалов, выявленных при инвентаризации; дохода от поступления денежных средств по недостаче, раннее списанной в убыток.

В процессе производства наряду с доходами ТОО несет и расходы. Фактически произведенные затраты в соответствии с законодательством относят на вычеты. Вычеты производятся согласно документов, подтверждающих расходы, связанных с получением СГД в соответствии с законодательством РК.

В ТОО «Ритам-Павлодар» на вычеты отнесены:

- расходы по реализованным товарам, выполненным работам, оказанным услугам в размере 81739,92 тысячи тенге (строка 100.00.024), приложение №12 заполнено согласно бухгалтерского баланса на отчетный период;

- вознаграждения по полученным кредитам – 39,15 тысячи тенге (строка 100.00.025, приложение №13);

- списанная сумма дебиторской задолженности на реализованную продукцию, выполненные работы и оказанные услуги – 70000 тысячи тенге (строка 100.00.027);

- налоги уплаченные в отчетном году – 58000 тенге (строка 100.00.034).

На имеющиеся в ТОО основные средства и нематериальные активы начисляются амортизационные отчисления, относящиеся на вычеты из СГД. На вычеты относится сумма амортизационных отчислений по основным средствам, определенная на основании дополнительных форм к приложению №22 в размере 401958 тенге и по нематериальным активам – 122400 тенге.

Затраты на ремонт, производимые в целях сохранения и поддержания технического состояния объектов, признают как текущие расходы в момент их возникновения и относят на вычеты. Вычеты по фактическим расходам на ремонт каждой группы основных средств предприятия производятся вычитанием в пределах 15% стоимостного баланса группы на конец налогового периода, что составляет 220372 тенге (приложение №22). Величина стоимостного баланса подгруппы при выбытии всех фиксированных активов – 197099 тенге.

Всего вычетов из СГД по ТОО «Ритам-Павлодар» составило 99690,32 тысячи тенге (строка 100.00.037).

Одним из объектов обложения КПН является налогооблагаемый доход. Расходы, связанные с получением СГД, подлежат вычету при определении налогооблагаемого дохода.

Налогооблагаемый доход - 3815455 тенге (107459,72 -81739,92-17950,40+67,08 = 7837,08) (строка 100.00.038).

Таким образом, всего исчислено налога в размере 2903,90 тысяч тенге (строка 006, приложение №29).

В декларации, бухгалтерских отчетах и балансе, достоверно отражены доходы и вычеты. При проверке полноты и своевременности уплаты платежей в бюджет установлено, что формы отчетности по видам платежей составлены правильно и своевременно представлены в налоговую инспекцию. Все события хозяйственной деятельности подкреплены записями в документах.

Для целей налогообложения документ является по существу законодательным подтверждением размера, периода и других данных, полученных доходов и расходов, правильности исчисления и уплаты в соответствующие органы. Учетная документация правильно отражает стоимость всех объектов, связанных с налогообложением и исчислением налоговых обязательств. Хранятся в течение срока исковой давности, установленного законодательством. Обязательства перед бюджетом выполняются, платежное состояние стабильно, соблюдаются законности в исчислении и взимании платежей.

АУДИТ РАСЧЕТОВ ПО КПН

ЗАКЛЮЧЕНИЕ

Совершенствование системы налогообложения должно быть направлено сейчас на всемирную активизацию процессов инвестирования всех видов. Это крайне необходимо для становления и развития рынка ценных бумаг и финансового капитала, являющихся центральным звеном рыночного хозяйства регулируемого типа.

Необходимо произвести переоценку основных фондов предприятий для увеличения финансовых ресурсов предприятий и индексацию амортизационных отчислений, что позволит предприятиям осуществить грамотное акционирование и создать хорошую базу для инвестирования.

В дальнейшем вполне правомерным будет повышение ставки поимущественного налога для юридических лиц.

Первоначально основными нормативными документами, регулирующими налоговые отношения в Казахстане, являлся указ президента Республики Казахстан № 2717 «О налогах и других обязательных платежах в бюджет».

С введением с 1 января 2002 года Налогового Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» с изменениями и дополнениями, все налоговые обязательства и отчисления регулируются данным законодательством.

Налоговый Кодекс регулирует властные отношения по установлению, введению и порядку исчисления и уплаты налогов и других обязательных платежей в бюджет, а также отношения между государством и налогоплательщиком, связанные с исполнением налоговых обязательств.

Совершенствование системы налогообложения должно быть направлено сейчас на всемирную активизацию процессов инвестирования всех видов. Это крайне необходимо для становления и развития рынка ценных бумаг и финансового капитала, являющихся центральным звеном рыночного хозяйства регулируемого типа.

Необходимо произвести переоценку основных фондов предприятий для увеличения финансовых ресурсов предприятий и индексацию амортизационных отчислений, что позволит предприятиям осуществить грамотное акционирование и создать хорошую базу для инвестирования.

В дальнейшем вполне правомерным будет повышение ставки поимущественного налога для юридических лиц.

Пока не преодолены кризисные явления в экономике, важно ввести автоматический, в некотором смысле принудительный механизм " снятие" подоходного налога посредством банковского обслуживания.

Практика функционирования налоговой службы за последние 3 года при активизации процесса возникновения субъектов хозяйствования негосударственных форм собственности, показало ее недостаточные эффективность и мобильность.

За это время участились случаи уклонения от выплаты налогов.

В первую очередь необходимо выработать четкую правовую базу налоговой системы, ввести статью за уклонение от налогов, принять положение о статусе налоговых инспекторов.

Целью аудиторской проверки расчетов с бюджетом является установление достоверности определения дохода и вычетов, выполнения обязательств перед бюджетом, оценка состояния платежной дисциплины, соблюдения законности в исчислении и взимании платежей в бюджет.

В целях создания правового обеспечения бухгалтерского учета разработать на очередной учетный год более детальную учетную политику и утвердить приказом директора для обязательного исполнения всеми службами предприятия. Хотелось бы добавить, что для того чтобы облегчить процесс проведения учета расчетов с бюджетом необходимо использовать современные средства вычислительной техники с использованием программы 1С – бухгалтерии, которой на данном предприятии нет.

ГРАФИЧЕСКАЯ ЧАСТЬ

Механизм действия КПН

Данные для расчета корпоративного подоходного налога за 2006 год

тыс. тенге

| Показатели | Сумма, тыс. тенге | |||

| Доход от реализации продукции | 107459,72 | |||

| Себестоимость реализованной продукции | 81739,92 | |||

| Доход от неосновной деятельности | 7769,40 | |||

Расходы периода, вс<

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства... Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...  История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...  Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах... © cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста. |