Меня всегда удивляли прогнозы доморощенных экспертов относительно будущей динамики курса доллара, цен на нефть, фондовых индексов, ВВП и прочих экономических показателей. Да и политических тоже. Обычно «эксперт» напускает глубокомысленное выражение лица и задумчиво произносит: «Доллар к концу года вырастет до 100 рублей». Почему именно до 100, а не до 93? Почему к концу года, а не 17 ноября? Почему, в конце концов, вырастет, а не упадет? На эти вопросы нет ответов. Точнее, их так много (каждый «эксперт» выложит на-гора минимум десять факторов в пользу своего прогноза), что этой теме будет посвящена отдельная глава (см. главу 3). А пока постараемся понять, откуда в голове «экспертов» берутся эти цифры (целевые показатели).

Ответ прост: в условиях повышенной (или полной) неопределенности целевые показатели прогнозов берутся… с потолка. То есть эти целевые показатели, как правило, бессмысленны. Но не случайны! В нашей голове они формируются под влиянием эффекта привязки.

Эффект привязки искажает умение правильно оценивать вероятность наступления события. Данный эффект проявляется во влиянии случайных факторов на наши суждения в ситуации неопределенности, но при условии, что перед оценкой неизвестного значения человек сталкивается с произвольным числом. В работах Канемана приводится следующий эксперимент, доказывающий наличие эффекта привязки в суждениях. Посетителям научного музея «Эксплораториум» в Сан-Франциско задавали два вопроса.

‣ Самая высокая в мире секвойя выше или ниже 365 метров?

‣ Как вы думаете, какова высота самой высокой секвойи?

На первый вопрос большинство ответило отрицательно (посетители полагали, что высота самой высокой секвойи меньше 365 метров). А среднее арифметическое на второй вопрос – 257 метров. Не 50, не 100 и даже не 200, а именно 257. Кстати, высота самых высоких секвой достигает 110 метров. То есть респонденты ошиблись в два с лишним раза! Отчего возникло такое большое расхождение?

Когда я задаю первый вопрос студентам, они реагируют примерно одинаково: «Да откуда мы можем это знать? Мы эту секвойю в жизни не видели!» То есть студенты не знают и не могут знать не то что максимальную, но даже и среднюю высоту секвойи. У них нет даже намека на ответ. Да, намека нет, но есть зацепка. Это цифра 365. Не зря же, думают они, в этом вопросе прозвучала цифра 365. Поэтому они, как и посетители музея «Эксплораториум», дают явно завышенный ответ. То есть в этом эксперименте используется верхняя привязка – 365 метров.

А что будет, если другой группе предложить нижнюю привязку, например 55 метров? Среднее значение резко упадет примерно до 86. Вывод: меняя формулировку вопроса, мы манипулируем процессом мышления других людей!

Таким образом, в условиях полной неопределенности (подавляющее большинство людей понятия не имеют не только о том, какова высота секвойи, но и где она растет и как выглядит) люди используют любую, даже абсолютно неинформативную подсказку. Разве это рационально?

А вот другой, не менее забавный эксперимент, который я часто провожу со студентами. Я прошу каждого написать на листочке бумаги первые три цифры номера своего телефона и положить на стол. Сделав паузу в минуту-другую (заняв их какой-либо несущественной проблемой), я задаю им вопрос: «В каком году умер Чингисхан?» В ответ – удивленные глаза, недовольные комментарии типа: «Мы это проходили уже давно», «Я на этой теме болела», «А кто такой вообще этот Чингисхан?». Но я настаиваю. В результате примерно 75 % называют год до начала второго тысячелетия. Привязка, которую я вбросил в группу, – три цифры телефона. Неважно, какие именно. Важно, что три, а не две и не четыре. Именно поэтому большинство студентов называют трехзначную дату смерти Чингисхана! Классический пример влияния неинформативных чисел на наши суждения.

Эффект привязки проявляется не только во влиянии цифр на наши суждения, но также и любой другой информации. Вот описание одного из моих любимых экспериментов. Я задаю группе студентов следующий вопрос: «Сколько вы готовы мне заплатить, если я буду читать для вас сонеты Шекспира?» Желаемую сумму я прошу написать на листочке бумаги и сдать мне. Обычно сумма, которую студенты готовы выложить за то, чтобы насладиться моим талантом чтеца, не превышает 100 рублей (но я не обижаюсь).

Другой группе студентов я задаю аналогичный вопрос, но диаметрально противоположный: «Сколько вы готовы заплатить мне, лишь бы я не начал читать вам сонеты Шекспира?» Сумма, которую они называют, обычно меньше, чем в первом случае, – от 20 до 70 рублей.

Странная штука – согласны? В первом случае студенты готовы заплатить мне за то, чтобы я почитал им стихи, а во втором – за то, чтобы я не читал им стихи. Секрет в эффекте привязки. В первом случае я привязал их к чтению, во втором – к нечтению. Их Система 1 уже получила сигнал (чтение или нечтение) и сразу же перешла ко второй задаче – денежной оценке. При этом Система 2 продолжает мирно спать, не задавая лишних вопросов. Эффектом привязки успешно пользуются маркетологи всего мира!

В результате проведенных исследований Канеман и Тверски пришли к выводу, что эффект привязки дает один из самых надежных и стабильных результатов в экспериментальной психологии. Другими словами, его проявление весьма устойчиво.

А теперь рассмотрим проявление данного эффекта в условиях неопределенности на финансовых рынках. Очевидно, что именно благодаря эффекту привязки на финансовых рынках образуются так называемые психологически значимые ценовые уровни – целевые ориентиры для инвесторов и спекулянтов. Обычно они совпадают с круглыми цифрами – 10, 50, 100 и так далее. Именно поэтому наиболее распространенный прогноз относительно курса доллара в 2015 году для оптимистов – 100 рублей, а для пессимистов – 50. Обе цифры круглые и легко запоминаются.

По статистике, финансовые рынки лишь 30 % всего времени находятся в сильном тренде (растущем или падающем). Большую часть времени (70 %) котировки колеблются в узких ценовых диапазонах. Ценовой диапазон – это скучный период, когда инвесторы не могут определиться с направлением тренда, когда на рынок не поступают новости, когда торги проходят вяло и безыдейно. Обычно финансовые рынки входят в узкие торговые диапазоны летом, когда трейдеры предпочитают уйти в отпуск, а не проводить время за компьютерами, а также в преддверии Нового года.

Эти ценовые диапазоны как раз и ограничены сверху и снизу психологически значимыми уровнями. На языке финансистов их называют уровнями поддержки и сопротивления. Уровень поддержки удерживает финансовый инструмент от дальнейшего снижения. Уровень сопротивления оказывает давление на цены финансового инструмента, препятствуя его дальнейшему подорожанию. Механизм образования уровней поддержки и сопротивления выглядит следующим образом (на примере уровня поддержки): после того как цена финансового инструмента упала и достигла определенного (совершенно случайного) уровня, происходит коррекционное движение вверх. При повторном падении цены и приближении к данному уровню (поддержки) инвесторы задают себе вопрос, как долго продлится новая волна понижения и где падение цены остановится.

Коррекционное ценовое движение после достижения случайного уровня

Именно в этот момент срабатывает эффект привязки – влияние неинформативных чисел на суждения экономических агентов. Помня, что в прошлый раз падение остановилось на данном уровне (хотя это было совершенно случайно), инвесторы начинают покупать финансовый инструмент вблизи этого уровня, рассчитывая, что и в этот раз фаза понижения закончится на том же ценовом уровне. В результате своими действиями они удерживают цены от дальнейшего падения. Очевидно, что ни логических причин, ни фундаментальных факторов для реализации именно этого сценария нет, однако уровни поддержки и сопротивления играют огромную роль при прогнозировании динамики на финансовых рынках.

Повторная остановка на уровне поддержки

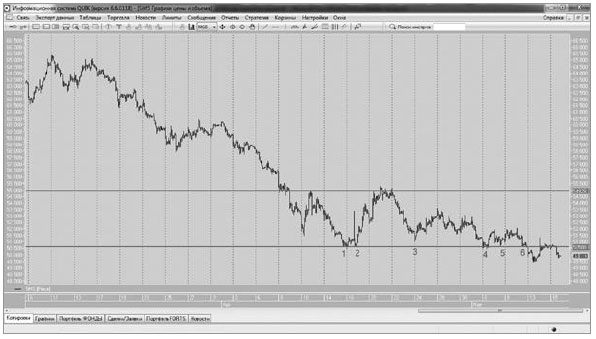

Ниже на рисунке представлен график динамики валютной пары «доллар США – российский рубль» за март – май 2015 года. Несложно увидеть, что котировки минимум шесть раз ударились об уровень поддержки в районе 50 рублей за доллар за 30 календарных дней. Посмотрите на этот график внимательно. Разве кто-то станет утверждать, что это совпадение и что психология финансов – это несерьезно?

Динамика котировок валютной пары «доллар США – российский рубль» за март – май 2015 года

Помимо участия в формировании уровней поддержки и сопротивления, эффект привязки проявляется и в процессах построения долгосрочных прогнозов на финансовых рынках, а именно искажает вероятность будущих событий.

Многие помнят, что в конце 2014 года курс евро ненадолго зацепился за круглую, легко запоминающуюся цифру 100 рублей. Эта отметка теперь служит ориентиром для игроков на ослабление рубля против иностранных валют – многие из них ожидали повторно увидеть значение 100 рублей за евро сначала весной 2015 года, потом летом, ну и, конечно, осенью (в России вообще каждую осень ждут нового финансового кризиса). Таким образом, налицо существенное повышение вероятности маловероятного события (до этого курс рубля проваливался по отношению к доллару и евро более чем на 30 % только в 1998, 2008 и 2014 годах, то есть три раза за 16 лет).

Очевидно, что нет рациональных причин для наступления такого сценария. Никакие макроэкономические факторы не говорят в пользу подобного варианта развития событий. Так что в данном случае мы видим устойчивое проявление эффекта привязки – на прогноз участников рынка влияют неинформативные факты, а именно магия круглого числа 100. Но попробуйте убедить в этом валютных спекулянтов – и на вас вывалят множество причин, почему рубль должен обесцениться на 30 % уже в самое ближайшее время (фактически таких причин лишь две – личная заинтересованность спекулянта и эффект привязки, но обе они совершенно иррациональны).

Иногда эффект привязки оказывает разрушительное влияние – надолго и глубоко впивается в наше сознание и лишает возможности принять правильное решение, сделать рациональный выбор. Рассмотрим весьма поучительную историю одного из интернет-ангелов 1990-х годов – компании PointCast. Изначально это была очень динамичная и перспективная компания с ежегодной выручкой от рекламы до 5 миллионов долларов США. Высокие финансовые показатели PointCast привлекли внимание медиамагната Руперта Мердока, который сделал владельцам доткома весьма выгодное предложение – 450 миллионов долларов за 100 % акций. Однако гордые владельцы отказались. Очень скоро компания стала стремительно терять долю рынка. Несмотря на то что предложения о покупке все еще продолжали поступать некоторое время, планку Мердока никто так и не смог превысить. Более того, каждое следующее предложение было ниже предыдущего – инвесторы объективно смотрели на будущее компании, вступившей в схватку с такими интернет-гигантами, как Yahoo! (и постепенно проигрывавшей ее). Казалось бы, воспользуйся шансом и продай бизнес за приличные еще пока деньги, ведь стоимость компании тает на глазах. Но собственники находились под влиянием эффекта привязки. Предложение Мердока очень долго служило целевым ориентиром, точкой отсчета для оценки стоимости. В результате компания PointCast была продана за жалкие 7 миллионов долларов, то есть за 1,5 % от первоначально предложенной стоимости! Прислушивайтесь к себе каждый раз, когда делаете выбор, возможно, вы, сами того не осознавая, находитесь под влиянием эффекта привязки.

2.6. «Купите лотерейный билетик!», или Ошибки памяти

«Какова самая распространенная причина смерти рок-звезд?» – спрашиваю я студентов. «Передозировка наркотиков», – дружно отвечают они.

Да с чего наркотики-то? Почему не сердечный приступ или диабет? Почему не астма? Ответ прост. Потому, что, если рок-звезда вдруг умрет в своей постели, как миллионы простых людей, об этом не напишут на первой странице таблоидов, не снимут сюжет, не устроят радиопосиделки. Это событие пройдет мимо нас и не останется в нашей памяти. И при ответе на вопрос, от чего чаще всего умирают рок-звезды, память совершит очередную ошибку.

Ошибки памяти – еще один эффект, искажающий нашу оценку вероятности событий в неопределенном мире. Данный эффект связан с тем, что память человека ленива и изобретательна. При усложнении процессов воспоминаний память пытается нас обмануть: сложные вопросы она заменяет на более простые (происходит это быстро и незаметно). В результате мы получаем ответ на вопрос, которого не задавали, зато достаточно правдоподобный. Например, кого чаще выгуливают на поводке – собак или свиней? Ваш ответ очевиден. Почему? Потому, что вместо ответа на этот сложный вопрос вы невольно начали вспоминать, сколько раз вы видели свиней, которых выгуливали на улице, а сколько раз – собак. Так как память не смогла выудить ни одного случая, когда бы вы встретили прохожего, выгуливающего свинью, то ответ на этот вопрос вы выдали вместо первоначального. И оказались правы, даже несмотря на то, что не провели статистическое исследование и не собрали факты.

Чаще всего данный эффект позволяет сэкономить время и дает правильные интуитивные ответы, что сыграло ключевую роль в процессе эволюции. Безопасно ли есть эти красные ягоды? Нет, небезопасно, как-то давно один из членов нашего племени отравился, съев красные (но не эти!) ягоды.

Однако последние 300 лет мы живем в условиях, когда нашей жизни угрожает немногое, если не совершать откровенных глупостей наподобие перехода дороги на красный свет. А с точки зрения физиологии человек поменялся несильно, поэтому механизмы, позволяющие нам выжить в ходе эволюции, работают в прежнем режиме. Вот почему сегодня эффект ошибок памяти нередко вводит в заблуждение. Так, например, вопрос, каких слов в английском языке больше – где буква r стоит на первом месте или тех, где она на третьем, память трансформирует в более простое задание – не посчитать, а вспомнить слова из первой и из второй группы. Очевидно, что намного проще вспомнить слова, начинающиеся на r, чем те, где эта буква стоит на третьем месте. В результате на поставленный вопрос дается быстрый, но… неверный ответ.

Самый яркий пример влияния ошибок памяти, искажающих наше восприятие вероятности, – увлечение азартными играми. Принимая решение о приобретении лотерейного билета, покупатели вспоминают редкие упоминания в прессе о случаях, когда сорвали джекпот, при этом игнорируют десятки миллионов неудачных попыток менее счастливых покупателей билетов. А ведь статистика свидетельствует, что шансы выиграть в лотерею ничтожно малы. Так, если бы нам была предоставлена возможность посмотреть коротенькие интервью (по 30 секунд каждое) со всеми, кто купил лотерейный билет, но не выиграл, то мы бы провели у экрана целых девять (!) лет, прежде чем дойдет очередь до того счастливчика, который сорвал джекпот. Очевидно, что в этом случае у нас бы сложилось объективное представление о наших шансах выиграть в лотерею – и мы бы в жизни рубля не потратили на покупку лотерейного билета.

На финансовых рынках, так же как и в обычной жизни, ошибки памяти влияют на искажение объективной вероятности. Результаты экспериментов Канемана и Тверски дают нам бесценный материал о том, как мы приписываем субъективный ошибочный вес объективным вероятностным значениям (табл. 2.1).

Таблица 2.1. Расхождения между субъективной и объективной вероятностью

Из табл. 2.1 видно, что люди склонны значительно преувеличивать ничтожно малую вероятность (вероятность 1 % субъективно оценивается как 5,5 %) и недооценивать высокую (вероятность 95 % оценивается как 79,3 %).

Таким образом, в процессе принятия решений на финансовых рынках участники торгов делают неоправданно высокие ставки на крайне маловероятные события и игнорируют высокую вероятность ординарных событий. Например, покупая ценные бумаги, инвестор недооценивает вероятность снижения их рыночного курса (и, следовательно, убытков по своему портфелю) и не страхует финансовые риски, в то время как вероятность отрицательного результата весьма высока. Вместо того чтобы принимать меры по снижению риска своего инвестиционного портфеля, инвестор занят подсчетом барыша, который он получит в результате бешеного роста курса купленных им ценных бумаг. Стоит ли говорить, что вероятность этого события немного переоценена инвестором?