Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

4.1. Страховой суммой является денежная сумма, которая определена в порядке, установленном Договором страхования при его заключении, и, исходя из которой, устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

В Договорах страхования, заключенных в соответствии с настоящими Правилами, страховые суммы могут быть установлены в российских рублях либо в эквиваленте иной валюты.

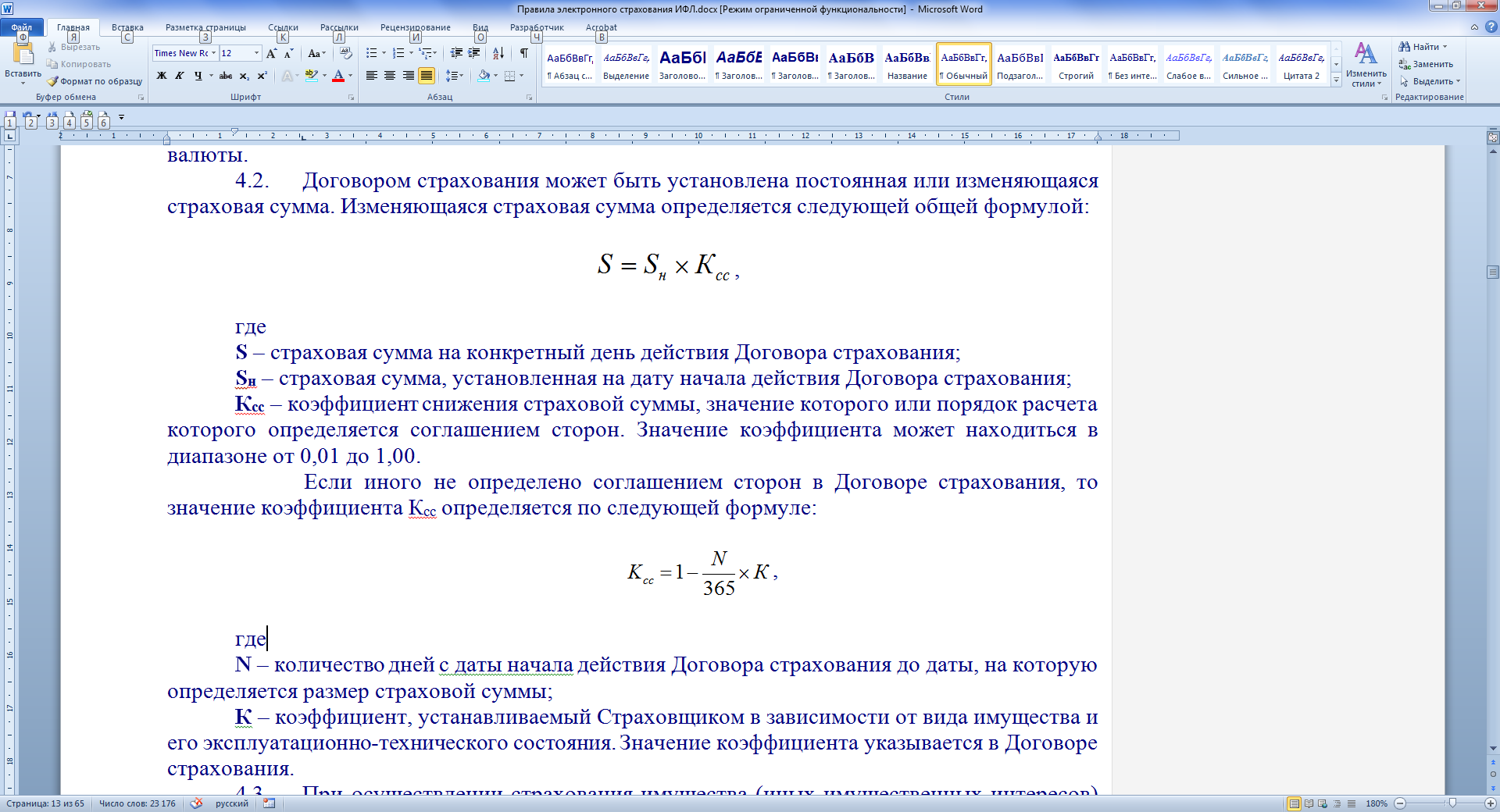

4.2. Договором страхования может быть установлена постоянная или изменяющаяся страховая сумма. Изменяющаяся страховая сумма определяется следующей общей формулой:

где

S – страховая сумма на конкретный день действия Договора страхования;

Sн – страховая сумма, установленная на дату начала действия Договора страхования;

Ксс – коэффициент снижения страховой суммы, значение которого или порядок расчета которого определяется соглашением сторон. Значение коэффициента может находиться в диапазоне от 0,01 до 1,00.Если иного не определено соглашением сторон в Договоре страхования, то значение коэффициента Ксс определяется по следующей формуле:

где

N – количество дней с даты начала действия Договора страхования до даты, на которую определяется размер страховой суммы;

К – коэффициент, устанавливаемый Страховщиком в зависимости от вида имущества и его эксплуатационно-технического состояния. Значение коэффициента указывается в Договоре страхования.

Договором страхования может быть предусмотрен различный порядок установления страховой суммы в зависимости от страхового риска (страхового случая, в т.ч. отдельно по каждому из застрахованных страховых рисков и/или в зависимости от условий страхового возмещения).

|

|

4.3. При осуществлении страхования имущества (иных имущественных интересов) страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения Договора страхования.

При установлении единой страховой суммы по имуществу (в т.ч. на отдельную категорию имущества), страховая сумма по каждой отдельной единице имущества не может превышать её страховую стоимость, которая определяется в соответствии с п. 4.4 настоящих Правил.

Страховая стоимость имущества, указанная в Договоре страхования, не может быть впоследствии оспорена, за исключением случая, когда Страховщик, не воспользовавшийся до заключения Договора страхования своим правом на оценку страхового риска, был умышленно введен в заблуждение относительно этой стоимости.

4.4. Страховая стоимость определяется Страховщиком одним из следующих способов:

4.4.1. Для конструктивных элементов жилых домов, бань, сооружений:

а) В размере стоимости строительства объекта (восстановительная стоимость), подтвержденной документально, за вычетом износа материалов и с учетом эксплуатационно-технического состояния объекта;

б) В размере среднерыночной стоимости строительства аналогичного объекта в данной местности (восстановительная стоимость), за вычетом износа материалов и с учетом эксплуатационно-технического состояния объекта.

4.4.2. Для конструктивных элементов квартир, таунхаусов, комнат, нежилой недвижимости, коммерческой недвижимости:

а) В размере стоимости приобретения объекта, подтвержденной документально;

б) В размере среднерыночной стоимости приобретения аналогичного объекта;

в) В размере стоимости строительства объекта (восстановительная стоимость), подтвержденной документально, за вычетом износа материалов и с учетом эксплуатационно-технического состояния объекта;

г) В размере среднерыночной стоимости строительства аналогичного объекта в данной местности (восстановительная стоимость), за вычетом износа материалов и с учетом эксплуатационно-технического состояния объекта.

|

|

4.4.3. Для отделки и инженерного оборудования:

а) В размере документально подтвержденной стоимости приобретения материалов, оборудования и запасных частей (за вычетом износа материалов и с учетом эксплуатационно-технического состояния объекта), работ по ремонту и расходов на доставку материалов, оборудования и запасных частей к месту ремонта;

б) В размере среднерыночной стоимости приобретения аналогичных материалов, оборудования и запасных частей (за вычетом износа материалов и с учетом эксплуатационно-технического состояния объекта), работ по ремонту и расходов на доставку материалов, оборудования и запасных частей к месту ремонта.

4.4.4. Для движимого имущества и самоходных технических средств:

а) В размере стоимости приобретения предмета, подтвержденной документально, за вычетом износа и с учетом эксплуатационно-технического состояния предмета;

б) В размере среднерыночной стоимости приобретения аналогичного нового предмета, за вычетом износа и с учетом эксплуатационно-технического состояния предмета;

в) В размере среднерыночной стоимости приобретения аналогичного предмета.

4.4.5. Для Ценного имущества:

а) В размере стоимости приобретения предмета, подтвержденной документально;

б) В размере стоимости приобретения аналогичного предмета;

в) По соглашению сторон.

4.4.6. Для имущества, указанного в п. 2.9 Правил:

а) Для наличных денег – в размере номинальной стоимости купюр;

б) Для драгоценных металлов в слитках – в размере среднерыночной стоимости приобретения;

в) Для правоустанавливающих, правоподтверждающих и иных документов – страховая сумма устанавливается по соглашению сторон, исходя из предполагаемой стоимости восстановления застрахованных документов.

4.4.7. Для имущества в многоквартирном доме:

а) В размере документально подтвержденной стоимости приобретения предметов, материалов, оборудования и запасных частей, в т.ч. для ремонта или замены элементов несущих конструкций, отделки и инженерного оборудования (за вычетом износа), работ по ремонту и расходов на доставку материалов, оборудования и запасных частей;

б) В размере среднерыночной стоимости приобретения аналогичных предметов, материалов, оборудования и запасных частей, в т.ч. для ремонта или замены элементов несущих конструкций, отделки и инженерного оборудования (за вычетом износа), работ по ремонту и расходов на доставку материалов, оборудования и запасных частей.

|

|

4.4.8. Для земельного участка:

а) В размере стоимости приобретения земельного участка, подтвержденной документально;

б) В размере среднерыночной стоимости приобретения аналогичного земельного участка в данной местности.

4.4.9. Для элементов ландшафтного дизайна:

а) В размере документально подтвержденной стоимости приобретения и монтажа элементов ландшафтного дизайна и расходов на доставку материалов, оборудования и запасных частей к месту ремонта;

б) В размере среднерыночной стоимости приобретения и монтажа аналогичных элементов ландшафтного дизайна и расходов на доставку материалов, оборудования и запасных частей к месту ремонта.

4.5. Договор страхования может быть заключен на условиях «полного», «неполного» или «неполного непропорционального» страхования.

4.5.1. Договор страхования считается заключенным на условиях «полного» страхования, если страховая сумма равна страховой стоимости имущества. В этом случае страховое возмещение выплачивается в полном объеме, определенном согласно порядку определения размера ущерба (раздел 12 настоящих Правил).

4.5.2. Договор страхования считается заключенным на условиях «неполного» страхования, если страховая сумма установлена ниже страховой стоимости имущества. В этом случае ущерб возмещается пропорционально отношению страховой суммы к страховой стоимости имущества.

4.5.3. Договор страхования считается заключенным на условиях «неполного непропорционального» страхования, если страховая сумма установлена ниже страховой стоимости и правило о пропорциональном возмещении ущерба, приведенное в п. 4.5.2 настоящих Правил, не применяется. В таком случае страховое возмещение выплачивается в пределах страховой суммы в полном объеме, определенном согласно порядку определения размера ущерба (раздел 12 настоящих Правил), несмотря на неполное страхование.

|

|

4.6. Стороны вправе договориться о закреплении в Договоре страхования одной из нижеперечисленных систем возмещения ущерба при частичном повреждении имущества (не распространяется на случаи гибели (утраты) имущества):

4.6.1. «Новое за старое» - предусматривает, что расчет стоимости материалов, оборудования и запасных частей, необходимых для восстановления поврежденного имущества, осуществляется без учета процента износа данного имущества.

4.6.2. «Старое за старое» - предусматривает, что расчет стоимости материалов, оборудования и запасных частей, необходимых для восстановления поврежденного имущества, осуществляется с учетом процента износа данного имущества.

При полной гибели имущества системы возмещения не применяются, размер страхового возмещения определяется согласно п.12.4.1 настоящих Правил.

4.7. Договором страхования могут устанавливаться различные виды лимитов возмещения (предельные размеры возмещения Страховщика), в т.ч. лимиты возмещения по одному страховому случаю, по отношению к застрахованным объектам, лимит предельного размера возмещения, при достижении которого Договор страхования прекращает свое действие в соответствующей части и т.д.

В Договоре страхования, в частности, могут быть установлены следующие лимиты возмещения Страховщика:

4.7.1. «По каждому страховому случаю» – установленная Договором страховая сумма является предельным размером выплаты страхового возмещения по каждому страховому случаю за весь период действия Договора страхования.

Договор страхования прекращается полностью или в соответствующей части с момента выплаты возмещения за похищенное имущество, а также в случае гибели (утраты) застрахованного имущества.

4.7.2. «По первому (иное количество) случаю» – установленная Договором страховая сумма является предельным размером выплаты страхового возмещения по одному (иному оговоренному количеству) страховому случаю (страховым случаям) за весь период действия Договора страхования. Действие Договора страхования прекращается с момента наступления первого (последнего, при оговоренном количестве случаев) страхового случая.

4.7.3. «По договору» – установленная Договором страховая сумма является предельным размером выплаты страхового возмещения по всем страховым случаям, произошедшим в течение действия Договора страхования. После выплаты страхового возмещения страховая сумма уменьшается на величину произведенной выплаты.

Договор страхования с лимитом возмещения «По договору» считается исполненным и прекращает свое действие с момента выплаты суммарного страхового возмещения, эквивалентного страховой сумме, либо после выплаты страхового возмещения по факту утраты (гибели) имущества. В случае восстановления или замены пострадавшего имущества Страхователь может за дополнительную премию восстановить первоначальную страховую сумму, если стороны пришли к такому соглашению.

|

|

Вид лимита указывается в Договоре страхования.

ФРАНШИЗА

5.1. По соглашению сторон Договором страхования может быть предусмотрена доля собственного участия Страхователя в возмещении ущерба - франшиза.

5.2. Франшиза - часть убытков, которая определена Договором страхования, не подлежит возмещению Страховщиком Страхователю или иному лицу, интерес которого застрахован в соответствии с условиями Договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

5.3. В соответствии с условиями страхования франшиза может быть условной (Страховщик освобождается от возмещения убытка, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы) и безусловной (размер страховой выплаты определяется как разница между размером убытка и размером франшизы).

Договором страхования могут быть предусмотрены иные виды франшизы.

ТЕРРИТОРИЯ СТРАХОВАНИЯ

6.1. Имущество считается застрахованным по адресу либо на территории (в т.ч. за пределами РФ), указанному в Договоре страхования в качестве территории страхования.

6.2. Для каждого страхового риска, застрахованного объекта, комбинации страховых рисков и застрахованных объектов Договором страхования может быть предусмотрена индивидуальная территория страхования.

6.3. При необходимости перемещения застрахованного имущества за пределы территории страхования, Страхователь вправе потребовать внесения изменений в Договор страхования в части территории страхования. Страховщик имеет право рассматривать данные изменения в качестве обстоятельств, влекущих увеличение риска, и действовать в соответствии с п. 9.2.1 настоящих Правил.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!