Теперь, когда мы в общих чертах обрисовали эволюцию соотношения между капиталом и доходом, а также распределение между государственной и частной сферой, нам следует вернуться к хронологическому изложению и прежде всего понять причины, обусловившие сначала обвал, а затем головокружительное восстановление соотношения между капиталом и доходом в течение XX века.

Уточним, что речь идет о феномене, который затронул все европейские страны. Все источники, имеющиеся в нашем распоряжении, указывают на то, что эволюция, наблюдавшаяся в Великобритании, Франции и Германии (на которые ив 1910, ив 2010 году приходилось более двух третей ВВП Западной Европы и более половины европейского ВВП), была характерна для всего континента; разумеется, в каждой стране были свои специфические особенности, однако схема была единой для всех. Так, в Италии и в Испании, где в Прекрасную эпоху, согласно данным исторических источников, соотношение между капиталом и доходом составляло шесть-семь лет, после 1970 года наблюдалось его быстрое восстановление, носившее еще более выраженный характер, чем в Великобритании и Франции. Схожие результаты дают и расчеты, касающиеся Бельгии, Голландии и Австрии[131].

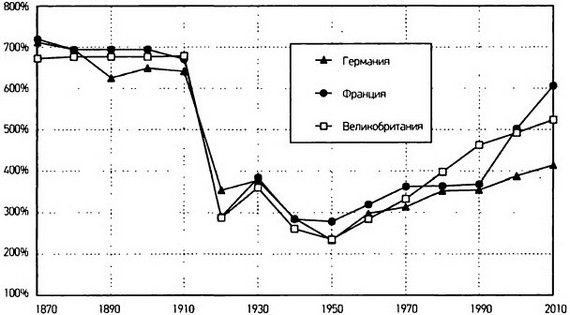

Следует подчеркнуть, что падение, наблюдавшееся в период с 1914 по 1945 год, лишь частично объясняется физическим разрушением капитала (недвижимости, фабрик, оборудования и т. д.) в ходе войн. В Великобритании, как и во Франции и в Германии, стоимость национального капитала составляла от шести с половиной до семи лет национального дохода в 1913 году и снизилась до приблизительно двух с половиной лет в 1950 году, т. е. упала более чем на четыре года национального дохода (см. графики 4.4–4.5). Физическое разрушение капитала, безусловно, было существенным, особенно во Франции в годы Первой мировой войны (прифронтовые зоны на северо-востоке страны пострадали очень сильно) и во Франции и в Германии во время Второй мировой в результате массовых бомбардировок 1944–1945 годов (боевые столкновения были менее продолжительными, чем в 1914–1918 годах, но военные технологии стали намного более разрушительными). В итоге ущерб, к которому привели разрушения, оценивается почти в один год национального дохода во Франции (т. е. они обеспечили от пятой части до четверти от общего снижения соотношения между капиталом и доходом) и в полтора года в Германии (т. е. около трети от общего снижения). Таким образом, хотя разрушения были значительными, падение соотношения между капиталом и доходом было обусловлено ими в меньшей степени, в том числе и в двух странах, больше всего пострадавших от войны. По сравнению с ними физические разрушения в Великобритании были меньшими: их не было в Первую мировую войну, а ущерб от немецких бомбардировок во время Второй мировой составил менее 10 % от национального дохода; тем не менее сокращение национального капитала достигло четырех лет национального дохода (т. е. в 40 раз превысило ущерб от физических разрушений) и сравнялось с показателями Франции и Германии.

График 4.5

Национальный капитал в Европе в 1870–2010 годах.

ордината: Стоимость частного и государственного капитала (в % к национальному доходу).

Примечание. В 1950 году национальный капитал в Европе составлял от двух до трех лет национального дохода. Источники: piketty.pse.ens.fr/capital21с.

На самом деле для капитала бюджетные и политические потрясения, связанные с войнами, имели намного более разрушительные последствия, чем собственно боевые действия. Помимо физических разрушений главными факторами, обусловившими головокружительное падение соотношения между капиталом и доходом в период с 1913 по 1950 год, были, с одной стороны, уничтожение портфеля зарубежных вложений и очень слабые сбережения (вкупе с физическими разрушениями эти два фактора обеспечили от двух третей до трех четвертей снижения), а с другой — низкий уровень цен на активы в новом политическом контексте, который установился в послевоенную эпоху и характеризовался смешанной собственностью и режимом регулирования (на этот фактор пришлось от четверти до трети снижения).

Выше мы уже отмечали роль, которую сыграла потеря зарубежных активов прежде всего в Великобритании, где объем чистого иностранного капитала сократился с почти двух лет национального дохода накануне Первой мировой войны до слабоотрицательных показателей в 1950-е годы. Утрата британских международных инвестиций привела к намного более существенным потерям, чем физические разрушения внутреннего капитала во Франции и в Германии, и с лихвой компенсировала незначительность физических разрушений в Великобритании.

Падение иностранных капиталов было обусловлено, с одной стороны, экспроприацией входе революций и в процессе деколонизации (например, можно вспомнить о судьбе российских займов, на которые в Прекрасную эпоху охотно подписывались французские вкладчики и которые большевики отказались возвращать в 1917 году, или о национализации Суэцкого канала Насером в 1956 году, от которой сильно пострадали британские и французские акционеры, владевшие каналом и получавшие дивиденды и роялти с 1869 года), а с другой стороны, очень низким уровнем сбережений в различных европейских странах в 1914–1945 годах, из-за чего французским и британским вкладчикам (и в меньшей степени немецким) пришлось постепенно избавиться от зарубежных активов. Учитывая слабый рост и регулярно повторявшиеся рецессии, период с 1914 по 1945 год стал черной полосой для всех европейцев, но прежде всего для собственников имущества, чьи доходы были намного более скромными, чем в Прекрасную эпоху. Частные сбережения были относительно невелики (особенно если вычесть из них траты на восстановление ущерба, понесенного во время войн), ведь многие предпочли постепенно распродать часть своих активов для того, чтобы поддержать определенный уровень жизни. Кроме того, многие акционеры и владельцы облигаций разорились в ходе кризиса 1930-х годов.

Скромные частные сбережения также в значительной степени поглощались огромным бюджетным дефицитом, особенно во время войн: и в Великобритании, и во Франции, и в Германии национальные сбережения, представляющие собой сумму частных и государственных накоплений, были очень малы в период с 1914 по 1945 год. Вкладчики массово одалживали деньги своим правительствам, иногда продавая для этого свои зарубежные активы; в конечном счете они лишились своих средств из-за инфляции — очень быстро во Франции и в Германии, медленнее в Великобритании, что создавало иллюзию, будто в 1950 году британское частное имущество было в лучшем состоянии, чем на континенте; на самом деле национальное имущество сильно пострадало в обоих случаях (см. графики 4.4–4.5). Иногда правительства напрямую занимали деньги за рубежом: благодаря этому имущественные позиции Соединенных Штатов, измерявшиеся отрицательными значениями накануне Первой мировой войны, стали положительными в 1950-е годы. Что касается Великобритании и Франции, то их позиции были схожими[132].

В конечном счете падение соотношения между капиталом и доходом с 1913 по 1950 год — это история самоубийства Европы и эвтаназии европейских капиталистов.

Однако эта политическая, военная и бюджетная история была бы неполной, если бы мы не подчеркнули, что низкое соотношение между капиталом и доходом в послевоенной Европе имело и определенные положительные последствия, поскольку отчасти отражало выбор в пользу государственной политики, которая преследовала цель — более или менее осознанно и с большей или меньшей эффективностью — сократить рыночную стоимость активов и экономическое могущество их владельцев. Так, цена на недвижимость и на предприятия в 1950-1960-е годы находилась на исторически низшем уровне относительно цен на товары и услуги, — отчасти этим объясняются низкие показатели соотношения между доходом и капиталом. Напомним, что все формы имущества всегда оцениваются при помощи рыночных цен, имеющих место в различные эпохи. Это вносит определенную долю произвольности (рынки часто ведут себя капризно), однако это единственный имеющийся в нашем распоряжении способ для того, чтобы оценить национальный капитал: как иначе к гектарам сельскохозяйственных земель прибавлять квадратные метры недвижимости и доменные печи?

В послевоенное время цены на жилье находились на исторически низком уровне вследствие политики замораживания арендной платы, введенной почти повсеместно в периоды сильной инфляции начала 1920-х и 1940-х годов. Арендные платежи росли медленнее, чем остальные цены. Квартиросъемщики стали платить меньше за жилье, доходы его собственников сократились, в результате чего цены на недвижимость снизились. Цены на предприятия, т. е. стоимость акций и долей участия в котируемых и некотируемых компаниях, также были сравнительно низкими в 1950-1960-е годы. Доверие к биржевым рынкам было серьезно подорвано кризисом 1930-х годов и послевоенной национализацией; кроме того, власть акционеров и стоимость их активов уменьшились в результате новой политики, предусматривавшей финансовое регулирование и обложение налогами прибылей и дивидендов.

Подробные расчеты, которые мы провели для Великобритании, Франции и Германии, показывают, что низкий уровень цен недвижимых и биржевых активов в послевоенный период является важной — хотя и не основной — причиной падения соотношения между национальным капиталом и национальным доходом в период с 1913 по 1950 год: он обеспечил от четверти до трети снижения в этих странах, тогда как на эффект объема (низкие национальные накопления, потеря зарубежных активов и разрушения) приходится от двух третей до трех четвертей падения[133]. Более того, в следующей главе мы увидим, что быстрый рост цен на недвижимость и биржевые активы в 1970-1980-е годы и особенно в 1990-2000-е годы в значительной степени обусловил повышение соотношения между капиталом и доходом, хотя и является менее значимым фактором, чем структурное снижение темпов роста.