Доходный подход

Существуют три основные группы методик, позволяющих провести оценку инвестиционной привлекательности предприятия. Эти методики выработаны теорией и практикой функционирования зарубежных компаний. Единого общепризнанного подхода не существует. Каждый инвестор по своему усмотрению может использовать собственные методики и подходы. [14]

Оценку инвестиционной привлекательности предприятия оценщик может осуществлять с помощью следующих трех подходов (приложение 2):

1) доходный подход;

2) затратный (имущественный) подход;

3) сравнительный (рыночный) подход.

Доходный подход и методы теории опционов относят к группе динамических методов, поскольку они позволяют привести разделенные во времени денежные потоки к определенному периоду времени.

Как показывает практика оценки, в Российской Федерации наибольшее применение находит доходный подход[15].

При оценке несостоятельных предприятий оценщики предпочитают использовать затратный подход, практически не используют рыночный подход и в ряде случаев (преимущественно на стадии внешнего управления) в основу расчетов ложится доходный подход.

По мнению большинства оценщиков, доходный подход "считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, покупает поток будущих доходов или свободных денежных средств, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние"[16].

В доходном подходе важнейшим понятием является капитализация доходов, под которой обычно понимают "совокупность приемов и методов, позволяющих оценивать стоимость объекта на основе его потенциальной способности приносить доход"[17]. При использовании данного подхода оценщик определяет текущую стоимость будущих доходов, которые потенциально могут возникнуть в ходе эксплуатации предприятия. В этом случае необходимо применять такой принцип оценки, как ожидание.

Доходный подход включает в себя метод прямой капитализации, метод дисконтирования денежных потоков, метод реальных опционов.

Сущность метода капитализации можно выразить следующей формулой[18]:

, (1)

, (1)

где

V - стоимость предприятия:

I - чистая прибыль;

R - ставка капитализации.

Использование данного метода предполагает, что предприятие будет получать одинаковые величины прибыли в течение значительных промежутков времени. На практике такое случается крайне редко, особенно на предприятиях, переживающих не лучшие времена, поэтому метод капитализации дохода при оценке инвестиционной привлекательности предприятий практически не используется.

Самым распространенным и в то же время самым сложным из всех существующих методов оценки стоимости предприятия является второй метод доходного подхода - метод дисконтирования денежных потоков.

Использование данного метода основывается также на принципе ожидания, то есть подразумевается, что инвестор не вложит в предприятие сумму, большую, чем текущая стоимость суммы будущих доходов от эксплуатации данного предприятия. В свою очередь владелец предприятия не продаст свой бизнес по цене, которая ниже совокупной текущей стоимости будущих потоков доходов. В результате столкновения двух указанных выше мнений формируется рыночная стоимость предприятия, которая равна текущей стоимости будущих доходов.

Метод дисконтирования денежных потоков может быть использован для оценки любого действующего предприятия. Особенно целесообразным данный метод является при проведении оценки стоимости тех предприятий, которые успешно функционируют на рынке в течение достаточно продолжительного промежутка времени, получают прибыль и планируют стабильно развиваться. [19]

Поскольку главным условием применения метода дисконтирования денежных потоков является наличие у предприятия дохода, можно сделать вывод о том, что для оценки несостоятельных предприятий этот метод можно применять с определенной долей условности. Для предприятий, находящихся на стадии кризиса, стоимость, определенная в соответствии с этим методом, будет, скорее всего, отрицательная, что заставит собственника ввести на предприятии систему арбитражного управления.

В системе арбитражного управления указанный выше метод имеет первостепенное значение для определения вариантов сценария развития предприятия (если имеется потенциальный инвестор) при составлении плана внешнего управления. В этой связи оценка инвестиционной привлекательности предприятия выступает как критерий эффективности принятия управленческих решений. Комитет кредиторов, которому необходимо утвердить (или не утвердить) данный план при выборе вариантов развития предприятия должен выбрать тот, который[20]:

более реалистичный;

наименее рискованный;

может быть реализован в период внешнего управления (как правило.1,5 года):

принесет наибольший экономический эффект.

В поиске ответа на эти вопросы призван помочь приведенный в плане внешнего управления расчет стоимости предприятия по методу дисконтирования денежных потоков.

В тоже время, несмотря на широкое распространение указанного выше метода в оценке инвестиционной привлекательности предприятия, методу дисконтированных денежных потоков присущи некоторые недостатки. В частности, он основан на допущении, что " в течение всего срока прогнозирования руководство будет механически действовать в соответствии с разработанным на дату оценки прогнозом движения денежных средств, чтобы там не происходило с компанией или вокруг нее"[21]. Другими словами, метод не учитывает гибкость управления, нивелирует его способность вносить изменения в уже существующие планы при изменении внешних и внутренних факторов развития бизнеса.

Эти недостатки устранены в методе оценки, который называется опционным (или метод оценки реальных опционов). Данный метод представляет собой разновидность метода дисконтированных денежных потоков, который используется для компаний с заемным капиталом.

Основное достоинство применения опционных моделей при оценке предприятий заключается в том, что стоимость оцениваемых компаний на практике представляет собой переменную величину. которая зависит от целого ряда внешних по отношению к их производственно-финансовым характеристикам условий. Именно такие переменные величины необходимо оценивать с использованием техники опционного ценообразования.

Теория опционов изначально применялась для операций с ценными бумагами, однако позднее она стала также использоваться в реальной экономике, поскольку многие процессы в бизнесе можно представить в виде опционов.

Например, если предприятие берет кредит или выпускает облигационный заем, она фактически продает активы кредиторам, имея при этом коллопцион на их выкуп (по цене основного долга с процентами). Если к моменту погашения займа стоимость активов превысит обязательства, компания погасит долг, сняв тем самым обременение со своего имущества; в противном случае она предпочтет не исполнить опцион и подвергнуться процедуре банкротства. [22]

При использовании метода реальных опционов для оценки инвестиционной привлекательности предприятия собственный капитал будет иметь стоимость даже в том случае, если стоимость фирмы упала ниже номинала непогашенного долга. Такие фирмы будут рассматриваться, как проблемные, однако это не означает, что собственный капитал ничего не стоит. На самом деле, даже самые проигрышные опционы торгуются и имеют стоимость из-за наличия временной премии (то есть возможности того, что за оставшееся до истечения срока жизни опциона время стоимость базового актива может возрасти выше цены исполнения), поэтому собственный капитал будет иметь стоимость.

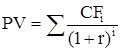

Метод дисконтированных денежных потоков. Стоимость компании по данному методу равна сумме приведенных (дисконтированных) к настоящему времени будущих свободных денежных потоков Компании, то есть рассчитывается по следующей формуле:

, (2)

, (2)

Где PV - текущая суммарная стоимость будущих потоков свободных денежных средств;

CFi - свободный поток денежных средств за период i;

r - ставка дисконтирования;

I - порядковый номер периода дисконтирования.

Таким образом, метод дисконтированных денежных потоков предусматривает:

1) определение горизонта прогноза;

2) построение прогнозных денежных потоков;

3) расчет стоимости компании в постпрогнозный период;

4) выбор ставки дисконтирования;

5) расчет предварительной стоимости компании;

6) внесение поправок и расчет итоговой стоимости.

Горизонт прогнозирования будущих свободных денежных потоков зависит от возможной точности прогнозов и периода планирования в компании. Денежные потоки рассчитываются по следующей формуле:

CF=Inflow-Outflow, (3)

Где CF - денежный поток;

Inflow - приток денежных средств;

Outflow - отток денежных средств.

Для расчета инвестиционной привлекательности предприятия в постпрогнозном периоде могут применяться несколько методов:

1) метод расчета по ликвидационной стоимости (если в остаточном периоде ожидается распродажа, по тем или иным причинам, активов компании);

2) метод расчета по стоимости чистых активов (применим для стабильной компании со значительными материальными активами);

3) метод предполагаемой продажи (на основе ретроспективных данных по продажам аналогичных компаний);

4)"модель Гордона".

Модель Гордона основана на предположении, что компания за пределами прогнозного периода будет неопределенно долго функционировать со стабильными темпами изменения денежных потоков.

Одним из ключевых моментов использования метода дисконтирования является обоснование ставки дисконта.

Ставка дисконта - это ставка дохода, используемая для преобразования будущих денежных потоков в текущую стоимость.

Как и метод дисконтирования, метод капитализации исходит из предпосылки, что стоимость предприятия определяется текущей стоимостью его будущих доходов. Этот метод чаще всего применяется тогда, когда есть основания предполагать, что доходы компании будут стабильны и она будет функционировать неопределенно долго. Применение метода предусматривает реализацию следующих процедур[23]:

1) анализ и подготовка финансовой отчетности;

2) оценка капитализируемой прибыли;

3) расчет ставки капитализации;

4) расчет предварительной стоимости компании;

5) поправка на наличие нефункционирующих активов;

6) поправка на размер доли акционерного капитала;

7) поправка на ликвидность.

При анализе финансовой отчетности выявляются разовые и нерегулярные доходы и расходы, рассчитывается свободный денежный поток и выполняются все другие необходимые расчетные процедуры.

При оценке капитализируемой прибыли решается, что будет принято за основу: прибыль или денежный проток, проводится усреднение и иные корректировки выбранного показателя.

Ставка капитализации определяется аналогично ставке дисконтирования.

Предварительная стоимость предприятия рассчитывается по формуле:

, (4)

, (4)

где

CF - свободный денежный поток или прибыль;

G - коэффициент роста свободного денежного потока (прибыли);

r - коэффициент капитализации.

Рассмотрим пример оценки стоимости мясоперерабатывающего предприятия.

Расходы на электроэнергию: согласно проектной мощности и фактической стоимости кВт на дату оценки - 0,64 руб.

Расходы на теплоэнергию: в расчете не учитывалась, отопление - электрическое.

Расходы на воду: в расчете учитывалось стоимость лицензии на пользование водой и налоговые платежи на недра (Заказчик имеет собственную артезианскую скважину и водонапорную башню), платежи составляют 2 117 руб. /год.

Транспортные расходы: рассчитывались исходя из 1 часа работы привлеченного автотранспорта, и составляют при 1 сменном графике работы 148 688 руб., 2 сменном - 297 375 руб., без НДС.

Расходы на заработную плату: Штатное расписание представлено Заказчиком.

Неотъемлемой частью расходов собственника являются имущественные, земельные и др. налоговые платежи. В настоящем отчете принимаем следующие платежи: налоги на зарплату (36,6%), прибыль (30%); земельные платежи (1237, 8 руб. в месяц), на имущество (2% от остаточной стоимости ОФ), налог в дорожные фонды (1% от валовой прибыли). Налог на добавленную стоимость в расчетах не учитывался.

Расчет затрат выполнен доходным подходом.

Расходы на ремонт (восстановление устранимого износа).

Для ремонта предприятия, восстановления устранимого износа основных фондов и приобретения необходимого оборудования, собственник понесет определенные расходы.

Затраты на ремонт составляют: 1 269 721 руб.,

Затраты на приобретение оборудования: 1 675 600 руб.

Капитальные вложения в 2001г. составляют: 2 945 321рр.

Необходимость в заемных средствах

По информации представленной Заказчиком, имеется договоренность с коммерческим банком о кредитной линии на 5,0 мнл. руб. сроком на 3 года, под 28% годовых.

Для ремонта предприятия, приобретения дополнительного оборудования и закупку сырья собственник привлекает заемные средства (инвестиции) в виде кредита в 2007г на сумму 5 127 417 руб.

Инвестиции - это способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную величину дохода. [24]

Погашение кредитных средств производится в течении 2002-2003 гг.

Продукцией предприятия является колбасные изделия. Стоимость одного кг продукции принималась исходя из средних рыночных цен на выбранный ассортимент, с последующим учетом инфляции.

Для того, чтобы определить валовой объем продаж продукции исходили из проектной мощности предприятия при 1 сменном режиме работы и 2 сменном режиме работы. Расчет строился на следующем алгоритме: в первом году предприятие работает в 1 смену, начиная с 2002 года в 2 смены. При переходе на 2 сменный режим работы себестоимость выпускаемой продукции снижается, что позволяет увеличить рентабельность предприятия при неизменной цене на продукцию. Поправки на разделку мяса говядины и свинины принимались по "Сборнику нормативных показателей мясной промышленности". Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

d = di + Р/100;

где Р/100 поправка на риск.

Ставка рефинансирования 25%, темп инфляции на текущий год 12%, величина риска оценивается как высокая Р = 15%. Коэффициент дисконтирования с учетом рисков вложения в данный проект составляет:

d = 0,12 + 0,15 = 0,27 или 27%.

Расчет ставки дисконта возможен по следующей формуле d = 26,41 ∙ ln r - 64,16,Где d - расчетная ставка дисконта;

r - ставка рефинансирования ЦБ РФ.

Коэффициент дисконтирования равен

d = 26,41 ∙ 3,21 - 64,16 = 21%.

По методу кумулятивного построения.

За основу берется безрисковая банковская ставка (наиболее надежные российские банки) к которой прибавляются поправка на страновой риск (кредитный рейтинг страны) и коэффициент ликвидности рынка недвижимости.

Значения перечисленных слагаемых ставки дисконтирования определяем следующим образом:

В качестве безрисковой ставки естественно принять годовую процентную ставку наиболее надежных российских банков. Принимаем ставку рефинансирования ЦБ 25% + 3%.

Для России, по определению экспертов рейтинговых агентств, страновой риск находится в диапазоне 3,5 - 5%. Принимаем 5%.

С учетом динамики цен и среднего времени продаж коэффициент ликвидности рынка недвижимости равен 6%.

Для расчетов принимаем ставку дисконтирования равную 39%

Поток доходов "равен": чистая прибыль "плюс" амортизационные начисления "минус" недостаток оборотного капитала "минус" капитальные вложения "минус" возврат кредита:

При применении в оценке метода ДДП необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость стоимости в пост прогнозный период, которая ожидается в будущем.

Текущая стоимость денежного потока за 2000-2005 и текущая стоимость продажи предприятия:

1 792 119 + 701 613 + 1 680 891 + 2 576 186 + 2 301 687 + 2 397 141 = 11 449 637 руб.

После того, как определена предварительная величина стоимости предприятия, для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две поправки на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

Первая поправка обосновывается тем, что при расчете стоимости учитывались только те активы предприятия, которые заняты в производстве, получении прибыли, то есть в формировании денежного потока.

Вторая поправка - это учет фактической величины собственного оборотного капитала.

При анализе инвестиций были определены:

Чистая современная стоимость NPV;

Индекс рентабельности PI;

Внутренняя норма доходности IRR;

Модифицированная внутренняя норма доходности MIRR;

Срок окупаемости PP и DPP;

Предел безопасности для оценки потока платежей ОШИБКА.

Результаты анализа показывают, расчет выполнен в Приложении 2:

NPV = 6 325 988,3 руб., если NPV > 0, то проект принимается.

PI = 2,2, если PI > 1, то проект принимается.

IRR = 76,0%, если IRR > r (ставки дисконтирования), то проект принимается.

MIRR = 58,8%, если MIRR > r (ставки реинвестирования), то проект принимается.

3,5 < DPP < 4, при получении кредита на три года в размере ~ 5 127 500 руб., при годовой процентной ставке по годам (28%, 26%, 24%) - вложенные инвестиции окупятся в 2004г.

Проект имеет хороший запас прочности и будет безубыточным, даже если ошибка при оценке значений потока платежей составит 55,2%.

При оценке предприятия методом ДДП, рыночная стоимость составляет:

11 500 000 рублей, без учета НДС.

Затратный подход

Затратный подход в оценке инвестиционной привлекательности предприятия рассматривает его стоимость с точки зрения понесенных издержек. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств, результат показывает оценочную стоимость собственного капитала предприятия.

Существует два основных метода в рамках затратного подхода, основанные на стоимости активов:

1. Метод чистой стоимости активов. При этом методе активы и пассивы предприятия корректируются до их оценочной рыночной стоимости, и этим определяется совокупная стоимость акционерного капитала комплекса.

2. Метод ликвидационной стоимости. При этом методе чистая выручка, получаемая после ликвидации активов предприятия и выплаты задолженности, дисконтируется (приводится) к текущей стоимости.

Расчет стоимости чистых активов предприятия проводится в соответствии с Приказом Минфина Российской Федерации "Об утверждении порядка оценки стоимости чистых активов акционерных обществ" от 29.01.2003 № 03-6/пз[25].

В соответствии с затратным подходом стоимость предприятия определяется по формуле[26]:

СК = А - О, (5)

где

СК - собственный капитал предприятия;

А - активы предприятия;

О - обязательства предприятия.

Методы затратного подхода берут информацию в основном из бухгалтерской отчетности (форма № 1,2) предприятия. Однако балансовая стоимость активов и обязательств вследствие действия различных факторов (инфляция, изменение рыночной ситуации и т.д.), как правило, не соответствует их реальной рыночной стоимости. Поэтому оценщик должен провести корректировку каждого актива и пассива предприятия в отдельности и затем найти стоимость собственного капитала предприятия.

Метод стоимости чистых активов применяют в том случае, если компания обладает значительными материальными активами и ожидается, что будет по-прежнему действующим предприятием.

Источником исходных данных для оценки служит бухгалтерская отчетность предприятия, в том числе: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, приложения и расшифровки. Причем, предварительно следует провести инфляционную корректировку данных. [27]

Различают метод скорректированных чистых активов и нескорректированных чистых активов. В первом случае проводится полная корректировка статей баланса, а значит, определяется обоснованная рыночная стоимость каждого актива баланса в отдельности. Результаты расчетов по данному методу более достоверны, чем по второму, когда из-за отсутствия достаточной информации корректировка статей баланса не проводится.

Порядок расчета стоимости чистых активов по бухгалтерской отчетности определен в Приказе Минфина Российской Федерации "Об утверждении порядка оценки стоимости чистых активов акционерных обществ" от 29.01.2003 № 03-6/пз[28].

Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Рассмотрим оценку стоимости предприятия затратным подходом, используя метод чистых активов.

Метод чистых активов предполагает анализ и корректировку всех статей баланса предприятия, суммирование стоимости активов и вычитание из полученной суммы скорректированных статей пассива баланса в части долгосрочной и текущей задолженности. Данный метод расчета стоимости предприятия соответствует международным принципам бухгалтерского учета и широко используется при определении стоимости чистых активов акционерных обществ.

Ниже представлен алгоритм реализации метода:

Корректировка статей баланса в целях оценки стоимости предприятия заключается как в нормализации бухгалтерской отчетности (в том числе статей баланса), так и в пересчете статей актива и пассива баланса в текущие цены.

Пересчет статей актива баланса предприятия в текущие цены состоит:

В определении рыночной стоимости основных средств и нематериальных активов;

В определении фактической текущей стоимости "незавершенки";

В анализе и оценке долгосрочных финансовых вложений;

В анализе и оценке по текущим ценам запасов, затрат и денежных средств;

В анализе и определении текущей стоимости имеющихся у предприятия задолжностей.

После корректировки статей баланса предприятия можно рассчитать чистую стоимость его активов по приведенному алгоритму.

Оценка строений. Оценка зданий и сооружений производилась на основе затратного подхода, т.е. на предположении, что затраты на строительство оцениваемого объекта (с учетом накопленного износа) являются приемлемым ориентиром для определения стоимости объекта.

Этот подход реализовался в несколько этапов[29]:

Рассчитывается восстановительная стоимость или стоимость замещения строений.

Рассчитываются все виды износа строений физический, функциональный и внешний.

Вычитается величина общего износа строений из затрат на воспроизводство или замещение объекта.

Существуют четыре основных метода определения восстановительной стоимости (или стоимости воспроизводства), или стоимости замещения, объекта:

Сравнительной единицы измерения (или удельной стоимости);

Поэлементный;

Сметный;

Индексный.

В расчетах использовались сравнительная единица измерения (или удельная стоимость).

Неустранимый износ объектов определялся по сроку экономической жизни объекта, устранимый износ путем сопоставления фактических дефектов строительных элементов с удельной стоимостью (нормативным перечнем повреждений). [30]

На основании произведенных расчетов восстановительная стоимость с учетом износа зданий и сооружений составляет: 5 367 457 руб.

Для возврата стоимости не возмещенных инвестиций и следовательно, прибыли предпринимателя в затратном подходе должны выполнятся на базе нормы процента, раной ставке рефинансирования (24%) или норме отдачи на капитал.

Рыночная стоимость зданий и сооружений составляет: 6 549 626 руб.

Оценка машин и оборудования.

При оценке машин и оборудования использовались метод прямого сравнительного анализа продаж, с последующими корректировками на соответствующие различия, на доставку, монтаж и наладку.

Затем рассчитывается оценочный (экспертный) износ, определяя его как действительную потерю стоимости.

При осмотре установлено, что оборудование является новым, - износ равен 0.

Рыночная (восстановительная) стоимость машин и оборудования составляет: 12 033 764 руб.

Оценка незавершенного строительства.

Стоимость незавершенного строительства принимаем по балансу без корректировки.

Оценка нематериальных активов.

Стоимость нематериальных активов принимаем по балансу без корректировки.

По консультации со специалистами предприятия к нематериальным активам относятся организационные расходы.

Анализ запасов, расходов будущих периодов, дебиторской задолженности и краткосрочных финансовых вложений показал: запасы - отсутствуют; расходы будущих периодов - оцениваются по номинальной стоимости, дебиторская задолженность - краткосрочная и соответствует рыночной стоимости.

По консультации со специалистами хозяйства оборотные активы предприятия соответствуют бух балансу:

Расходы будущих периодов - 66 000 руб.,

Дебиторская задолженность - 845 000 руб.,

Прочие оборотные активы - 1 000 руб.

Изучение структуры краткосрочной задолжности предприятия, а так же консультация со специалистами предприятия, позволила сделать вывод: корректировку данных статей производить не следует, так как платежи по этим задолженностям являются обязательными.

Таким образом, величина задолженностей предприятия: 911 000 руб.

Проведя соответствующие корректировки статей баланса, и вычтя из суммы активов задолженности предприятия, с помощью метода чистых активов, определена оценочная стоимость предприятия, которая равна: 17 911 222 руб.

Далее производятся окончательные скидки с оценочной стоимости.

Скидка на "закрытость" предприятия принимаем в размере 3%.

Стоимость предприятия по методу чистых активов: 17 451 485 руб., без учета НДС.

Наиболее распространенным среди российских оценщиков является следующее определение ликвидационной стоимости: "Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник может получить при ликвидации предприятия и раздельной продажи его активов"[31].

В стандартах оценки под ликвидационной стоимостью понимается стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

Расчет методом ликвидационной стоимости применяется при вынужденной продаже предприятия, поэтому для настоящей работы произведен расчет только методом стоимости чистых активов, который включает в себя несколько этапов:

1) оценивается имущество предприятия по обоснованной рыночной стоимости;

2) выявляются и оцениваются нематериальные активы;

3) определяется рыночная стоимость финансовых вложений, как долгосрочных, так и краткосрочных;

4) товарно-материальные запасы переводятся в текущую стоимость;

5) оценивается дебиторская задолженность;

6) оцениваются расходы будущих периодов;

7) обязательства предприятия переводятся в текущую стоимость.

Определяется стоимость собственного капитала путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.