Обзор основных изменений в налогообложении предпринимателей и физических лиц, которые произойдут в 2021 г.

Изменения по НДФЛ В соответствии с решением Президента РФ В.В. Путина с 1 января 2021 г. для физических лиц, заработок которых превышает 5 миллионов рублей в год, ставка НДФЛ будет повышена с 13 % до 15%.

При этом по повышенной ставке будет облагаться только та часть доходов данных лиц, которая равна разности между полученной за год суммой доходов и пятью миллионами рублей.

Доход в размере до 5 млн. руб. будет по-прежнему облагаться по ставке 13%. Поскольку граждан, зарабатывающих в год более 5 млн. руб., в России не много, это изменение не коснется большинства россиян.

От уплаты НДФЛ освобождаются все виды доходов лиц, которые пострадали от терактов и стихийных бедствий, а также материальная помощь образовательных организаций студентам и курсантам, аспирантам, адъюнктам, ординаторам и ассистентам – стажерам.

К перечисленным в 217 статье НК необлагаемым доходам нельзя будет добавить «иные выплаты».

При этом сам перечень дополнен рядом новых пунктов, в числе которых ежегодные выплаты почетным донорам и в связи с рождением ребенка и др.

Начнет применяться правило доход от продажи недвижимости сравнивать с 0,7 величины его кадастровой стоимости. Физические лица смогут получить налоговый вычет на услуги по медицинской эвакуации, ортопедической помощи при дефектах зубов, паллиативной помощи.

Дополнен список дорогостоящих услуг на основе репродуктивных технологий, по которым появится возможность получить налоговый вычет.

Взимание НДФЛ с банковских вкладов

С 1 января 2021 г. начнут облагаться по ставке 13% вклады в банках. Налог будет взиматься не с самих вкладов, а с процентов, начисленных банком по вкладам.

Подлежать налогообложению будут проценты, превышающие величину, рассчитанную путем умножения миллиона рублей на ставку ЦБ.

В результате образуется механизм предоставления налогового вычета.

Для расчета налога на 2021 г. будет применяться ставка ЦБ по состоянию на 1 января 2021 г.

Ключевая ставка

Например, если ставка ЦБ РФ будет составлять 6% и у налогоплательщика имеются в двух банках вклады в размере миллиона рублей с процентными ставками 4,25 и 3,85 %, налог рассчитывается путем сложения начисленных процентов по первому и второму вкладам (42500 + 38500), вычитания из полученной суммы миллиона рублей, умноженного на 6%.(81000 – 1000000х6%) и умножения результата на 13%.

Величина налога к уплате составит 2730 руб.

Не предполагается облагать повышенным НДФЛ рублевую переоценку вкладов в иностранной валюте.

Не будет взиматься налог с доходов от депозитов в рублях при процентной ставке не более одного процента в год и доходы от эскроу – счетов.

Изменение налогообложения заработной платы

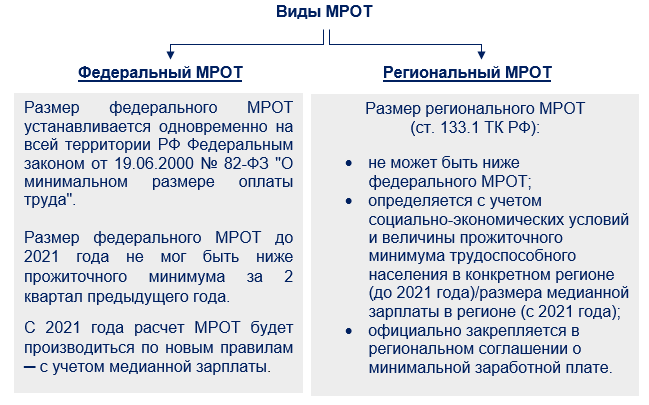

МРОТ — это минимальный размер оплаты труда, применяемый для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования (ст. 3 Закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»).

МРОТ бывает федеральным и региональным:

Право субъектов РФ по установлению на своих территориях регионального МРОТ закреплено в ч. 1 ст. 133.1 ТК РФ.

Применяется региональный МРОТ работодателями, работающими на территории конкретного субъекта, кроме федеральных бюджетников (ч. 2 ст. 133.1 ТК РФ).

Если в субъекте не установлен региональный МРОТ, применяется федеральный показатель.

Размер федерального МРОТ в 2021 году

Минимальный размер оплаты труда с 01.01.2021 установлен в размере 12 792 руб. (ст. 3 Федерального закона «О внесении изменений…» от 29.12.2020 № 473-ФЗ, ст. 1 Федерального закона «О минимальном размере оплаты труда» от 19.06.2020 № 82-ФЗ).

Про новую методику расчета МРОТ расскажем далее.

Ставка налога на переходный период повышена для применяющих систему «Доходы» с шести до восьми процентов, систему «Доходы минус расходы» - с пятнадцати до двадцати процентов. Но все равно при этом платить придется меньше, чем при применении общего режима налогообложения.

Прежде при превышении лимита требовалось переходить на общий режим и уплачивать налог на прибыль и НДС. При использовании Упрощенной системы НДС платить не надо.

Взносы ИП на 2021 г. сохранены прежние размеры страховых взносов за себя в Пенсионный фонд на уровне 32 448 руб. и в Фонд социального страхования – на уровне 8 426 руб.

На старом уровне в 1% от суммы, превышающей 300 000 рублей годового дохода, останется плата с доходов.

Налог на самозанятых В 2021 г. налог на самозанятых будет применяться на всей территории России.

Благодаря этому работодателям можно будет вместо 13 % НДФЛ и 30% взносов платить только 6% с доходов.

Применять данный режим разрешено лишь при условии получения дохода в размере не более 2,4 млн. руб. в год.

Нельзя использовать его также тем, кто продает подакцизные товары и товары, подлежащие обязательной маркировке, а также занимаются перепродажей товаров, добычей полезных ископаемых и некоторыми другими видами деятельности.

При получении дохода от физического лица ставка налогообложения составляет 4 %, а от предпринимателей и организаций – 6 %.

Налог рассчитывается с доходов, из которых вычитать расходы нельзя.

Повышение ставок акцизов

Одобренными правительством поправками в НК РФ предусматривается в 2021 г. увеличить на 20 % ставки акцизов на сигареты, традиционные и электронные, и табачную продукцию.

В результате, ставка акциза за тысячу штук обычных сигарет и папирос составит 2359 руб., электронные сигареты и вейпы – 60 руб. за одну штуку.

Кроме того, ежегодно проводится индексация ставок акцизов на другие виды продукции – автомобили, алкоголь, бензин, дизельное топливо и прочие товары, перечисленные в 193 статье Налогового кодекса.

Повышение налога на добычу полезных ископаемых

В 2021 г. налог на добычу полезных ископаемых для производителей удобрений и металлургии увеличится в 3,5 раза.

Для нефтяных компаний будет изменена формула налога на добавленный доход и отменены льготы по данному налогу и экспортной пошлине по сверхвязкой нефти и нефти, добытой на месторождениях с выработанным более чем на 80 % ресурсом.

Повышенный налог не будет взиматься с новых инвестиционных проектов в области добычи полезных ископаемых, осуществляемых в соответствии с соглашением о защите и поощрении капиталовложений.

Повышение в 3,5 раза налога на добычу удобрений и руд металлов вызвало негативную реакцию у «Норильского Никеля» и «РУСАЛа».

Их руководство заявило, что будет свертывать некоторые проекты и инвестиции, и это может негативно сказаться на их благотворительной деятельности.

Пониженные ставки налогообложения с 2021 года

В 2021 г. предусмотрено введение налоговых льгот в виде сниженных ставок для компаний, работающих в сфере информационных технологий, а также резидентов новой Арктической зоны.

Компании, занимающиеся разработками в сфере информационных технологий с 2021 г. налог на прибыль будут уплачивать только в федеральный бюджет.

В региональный бюджет можно будет рассчитывать налог по нулевой ставке при соблюдении следующих условий:

- должна иметься государственная аккредитация на деятельность в области информационных технологий;

- доходы от реализации разработанных программ должны составлять не менее 90% всех доходов за период;

- аналогичный показатель требуется иметь по доходу от работ по проектированию радиоэлектронной продукции;

- среднесписочная численность должна составлять не менее семи человек.

При несоблюдении условий с начала года нужно будет платить налог на прибыль в соответствии с общими правилами.

Для компаний сферы информационных технологий в 2021 г. налог на прибыль снижен с 20 до 3 %, взносы в Пенсионный фонд - с 8 до 6%, взносы в Фонд социального страхования – с 2 до 1,5%, взносы на страхование для иностранцев – с 1,8 до 1,5 %, взносы в Фонд обязательного медицинского страхования – с 4 до 0,1%.

Чтобы воспользоваться льготами, необходимо войти в реестр ИТ-компаний с численностью работающих от семи человек и получающих свыше 90% дохода от продажи собственного программного обеспечения и лицензий на его использование.

Включение в реестр производится на основе заявления, поданного в Минкомсвязи РФ. Для программного обеспечения также существует реестр.

При включении в него действует ограничение – доля иностранных учредителей не должна достигать 50%, а величина уходящей за рубеж прибыли – превышать 30%.

Налоговые каникулы

Применяющим УСН и ПСН индивидуальным предпринимателям до 1 января 2024 г. продлевается возможность получения налоговых каникул.

Также с 2021 г. расширяется перечень видов деятельности, в которых можно применять патентную систему налогообложения.

Например, этой системой смогут пользоваться фермеры.

Индивидуальные предприниматели, которые зарегистрированы впервые, вплоть до 1 января 2024 г. смогут применять нулевую ставку по налогам.

Если итоговым результатом налогового периода станет превышение суммой расходов суммы доходов, налоговая база для данного периода берется равной нулю.

Обзор основных изменений в налогообложении предпринимателей и физических лиц, которые произойдут в 2021 г.

Изменения по НДФЛ В соответствии с решением Президента РФ В.В. Путина с 1 января 2021 г. для физических лиц, заработок которых превышает 5 миллионов рублей в год, ставка НДФЛ будет повышена с 13 % до 15%.

При этом по повышенной ставке будет облагаться только та часть доходов данных лиц, которая равна разности между полученной за год суммой доходов и пятью миллионами рублей.

Доход в размере до 5 млн. руб. будет по-прежнему облагаться по ставке 13%. Поскольку граждан, зарабатывающих в год более 5 млн. руб., в России не много, это изменение не коснется большинства россиян.

От уплаты НДФЛ освобождаются все виды доходов лиц, которые пострадали от терактов и стихийных бедствий, а также материальная помощь образовательных организаций студентам и курсантам, аспирантам, адъюнктам, ординаторам и ассистентам – стажерам.

К перечисленным в 217 статье НК необлагаемым доходам нельзя будет добавить «иные выплаты».

При этом сам перечень дополнен рядом новых пунктов, в числе которых ежегодные выплаты почетным донорам и в связи с рождением ребенка и др.

Начнет применяться правило доход от продажи недвижимости сравнивать с 0,7 величины его кадастровой стоимости. Физические лица смогут получить налоговый вычет на услуги по медицинской эвакуации, ортопедической помощи при дефектах зубов, паллиативной помощи.

Дополнен список дорогостоящих услуг на основе репродуктивных технологий, по которым появится возможность получить налоговый вычет.