| Регион

| 1995г. (%)

| 1996г. (%)

| 1997г. (%)

|

| Нижневартов ский

| 53

| 33,4

| 39,6

|

| Сургутский

| 26,1

| 30,9

| 25,7

|

| Не фтеюганский

| 2,9

| 10,8

| 21,3

|

| Х-Мансийский

| 8,6

| 5,8

| 7,5

|

| Октябрьский

| 1,7

| 0,2

| 0,5

|

| Белоярский

| 2,1

| 2,7

| 1,5

|

| Березовский

| 1

| 2,2

| 1,3

|

| кондинский

| 0,8

| 10,9

| 0,7

|

| Советский

| 2,3

| 2,5

| 0,6

|

| Няганьский

| 1,5

| 0,6

| 1,3

|

| Итого:

| 100

| 100

| 100

|

Из таблицы видно, что средства поступавшие в систему ХМАО из регионов за период с 1995-1997 г. были нестабильными. Так за период 1995-199~ г. из регионов: Нижневартовский (-19,6%), Ханты-Мансийский (-2,8), Октябрьский (- 1,5), Няганский (-0,9) наблюдалось снижение поступавших средств, а в регионах Сургутский (+4,8%), Нефтеюганский (+4,7), Белоярский (+0,6), Березовский (+1,2), Кондинский (+10,1), Советский (+0,2) их увеличение. В 1997 г. наблюдалось увеличение поступления средств в регионах: Нижневартовский (+6,2%), Нефтеюганский (+10,5), Ханты-Мансийский (+1,7), Октябрьский (+0,3),

Няганский (+0,7), а в Сургутском (-5,2) Белоярс~ом (-1,2), Березовском (-0,9), Кондинском (-10,2) и Советском (-1,9) их снижение. Это прежде всего связано с несовершенством правовых основ природоохранной деятельности, которые не могут остановить (уменьшить) рост загрязнений.

Информация о поступлении и расходовании средств экофондов обобщается на уровне округа и должна отражать все 100% средств, которые перечислены предприятиями. Сбор этой информации производится на основании отчетов территориальных экофондов, но так как отчет по форме №1 Экофонд является бухгалтерским, то экофондами были показаны только те средства, которые прошли через их счета. Если на территории происходило пересечение как в окружной, так и территориальные экологические фонды, то при этом искажается истинное положение дел в сторону уменьшения перечисленных сумм. Это происходит, потому что от сумм, пришедших в окружной экофонд на территорию возвращается лишь 60% (Информационный отчет о поступлении и нормативном распределении средств в ЭФ ХМАО за 1997 г. приведен в приложении таблицы.

Если обобщение информации производить с учетом данных о 100 процентных перечислениях в окружной экофонд, то также будет происходить искажение данных, так как окружным экофондом не производится разбивка, которая предусмотрена отчетом (выплата предприятий за нормативное, сверхнормативное загрязнение окружающей природной среды, иски, штрафы по средам).

В течении 1996 года на счета экофондов округа поступило 83 756, 49 млн. Руб., т.е. 52,4% подлежащих перечислению средств. Эти цифры свидетельствуют, что порядка 50% средств экофонды округа недополучили. Можно утверждать, что только немногие территории перечислили в окрэкофонд средства в наиболее полном объеме(до 87%). Среди них территории, контролируемые Сургутским (83,7%), Белоярским (73,9%), Кондинским (68,7%) и Советским (61,1%) комитетами по охране окружающей среды. Минимальные перечисления произведены территориями, подконтрольными Нягоньскому (9,0%), Нефтеюганскому (14,6%) и Октябрьскому (17,1%) комитетам.

В 1996 году объем капитальных инвестиций на строительство объектов природоохранного значения составил 39 042,6 млн. Рублей (47,5%). Роль многих территориальных фондов в финансировании строительства объектов природоохранного назначения была крайне небольшой. Так, в частности, ряд экофондов (Няганский, Когалымский, Советский, Октябрьский, Ханты Мансийский районный, Нефтеюганский городской) не перечислили ни одного рубля.

Структура поступлений в систему экофондов в 1996 году выглядит следующим образом (в %): -плата за загрязнение в пределах допустимых нормативов- 70,5%, -плата за сверхнормативные загрязнения- 16,5%, -иски о возмещении вреда- 8,7%, -штрафы за нарушение природоохранного законодательства- 2,9%, -прибыль от использования средств фондов- 0,8%.

Несмотря на значительную разницу в среднем исчислении по размерам выплат по загрязнение в пределах нормативов и за их превышение (как уже приводилось- это соответственно 70,5% и 16,5%), по отдельным территориям эти поступления резко отличаются от указанных процентных соотношений.

Данные статистического анализа позволяют судить об экологической ситуации в регионах, так и о работе территориальных комитетов по охране окружающей среды. Например, в Белоярском, Нефтеюганском и Октябрьском регионах было крайне низкое поступление средств по штрафам.

Анализ основных направлений расходования средств экофондов показал следущее (в %): -на строительство природоохранных объектов- 47,5%,

-НИР и ОКР- 2,1% -создание систем мониторинга- 5,2%, -развитие материально-технической базы комитетов- 5,8%,

-ликвидация последствий аварийных ситуаций- 1,9%,

-внедрение экологически чистых технологий- 2.6'~,

-развитие заповедников и др.- 1,4%,

-проведение совещаний, семинаров- 0,3%,

-развитие экологического образования- 3,4%,

-расходование на другие виды природоохранной деятельности- 22,3%.

Общая сумма средств, израсходованных в 1996 году, составила 82,267 млрд. рублей,

а остаток средств на начало 1997 года- 9,064 млрд. Руб..

Анализируя структуру расходов отдельных экофондов можно выделить следующие моменты.

Наибольшие объемы кредитов и сумм на строительство, реконструкцию природоохранных объектов выделялись в Сургутском городском, Нефтеюганском районом и Ханты-Мансийском городском экофондах. Совсем не выделялось на эти цели в Нягонском, Когалымском, Советском, Октябрьском, Ханты-Мансийском районных, Нефтеюганском городском экофондах.

Финансирование НИР и ОКР проводилось половиной регионов. Наибольший объем финансирования этих работ произведен Ханты-Мансийским районным, Нижневартовским, Сургутским районным и Белоярским экофондами.

Очевидно, что большая часть средств экологических фондов направлена на долевое участие в финансировании строительства КОС и ВОС 52- 37%, так же на строительство полигонов для утилизации мусора 4-26%, крупные отчисления идут также на финансирование экологического мониторинга. Не мало средств выделяется и на пропаганду, экологическое воспитание и просвещение.

В заключении анализа фактического использования средств экофондами, следует отметить одну особенность- при значительной нехватке указанных средств на проведение природоохранных мероприятий различного уровня в некоторых экофондах наблюдается большой остаток не использованных средств.

Выводы и предложения

.

На данном этапе становления российской экономики нужны новые крупные инициативы (одна из них - принятие нового Налогового кодекса). Необходимо совместными усилиями отрабатывать эффективные, всем понятные механизмы смягчения бюджетных диспропорций, поиска компромиссов между интересами страны в целом и отдельных регионов, между интересами регионов с различной бюджетной обеспеченностью. В заключении проведенного мной исследования данной темы хочется внести некоторые предложения;

- сочетание интересов на всех уровнях бюджетной системы;

- распределение налогов на постоянной основе (полностью или в фиксированной доле) между звеньями бюджетной системы, обеспечивающее минимально необходимый уровень собственных доходов территориальных бюджетов;

- выравнивание посредством бюджетного регулирования до минимально необходимого уровня душевых бюджетных доходов территорий, не имеющих достаточного налогового потенциала;

- максимально возможное сокращение встречных финансовых потоков;

- компенсация бюджетам в случае уменьшения доходов или увеличения расходов вследствие решений, принимаемых федеральными органами государственной власти и органами государственной власти субъектов Федерации;

- выравнивание развития отстающих по объективным причинам территорий до минимально необходимого уровня;

- создание условий для повышения заинтересованности органов государственной власти субъектов Федерации и органов местного самоуправления в увеличении собственной доходной базы бюджета;

- взаимная ответственность между звеньями бюджетной системы за соблюдение обязательств по межбюджетным отношениям;

- ясность и гласность межбюджетных отношений.

Самое же главное - необходимо использовать межбюджетные механизмы для создания стимулов к проведению реальных реформ на региональном и местном уровне, доведению их конкретных результатов до каждого человека. Создание эффективной системы бюджетных отношений между различными уровнями власти становится сегодня одним из условий сохранения единства Федерации.

В настоящее время объем налоговых доходов, закрепленных за региональными и местными органами управления, не соответствует расходам, также закрепленным за этими органами власти. Еще более усугубляя ситуацию, ответственность за решение социальных проблем постоянно перекладывается на регионы, возможности которых постепенно сужаются.

Приходится признать, что ухудшение общей экономической ситуации в стране, недобор налогов вызваны потерей контроля над денежным обращением. По некоторым оценкам, сегодня около 300 трлн. рублей обращается в виде денежных суррогатов, почти 40 млрд. долларов - в качестве сбережений населения. В свою очередь, бартерные сделки охватывают от трети до половины товаро-денежного оборота страны.

В настоящее время основная часть бюджетных доходов регионов формируется за счет отчислений от федеральных налогов. Федеральные же налоги, где бы они не собирались, “принадлежат” Федерации. Поэтому в настоящее время Федерация делится своими доходами с регионами для того, чтобы региональные власти могли лучше исполнять возложенные на них функции.

Более семидесяти субъектов Федерации получают трансферты из Федерального фонда финансовой поддержки регионов. Но беда не в том, что почти все субъекты Федерации получают трансферты из федерального бюджета. Так и должно быть, ведь совместное (долевое) участие центра и регионов в финансировании имеющих общенациональное значение и при этом регионально “привязанных” расходов. Проблема в том, что федеральные средства должны идти на конкретные цели, распределяться на основе четких критериев. А как раз этого пока и нет.

Существенное перераспределение функций и полномочий в области экономики, налогов и бюджета от федерального центра к субъектам Федерации является одним из крупнейших структурных изменений, произошедших в России. Тем не менее сложившиеся после распада СССР в Российской Федерации взаимоотношения по всей вертикали бюджетной системы нельзя рассматривать как удовлетворительные, хотя определенные шаги по их совершенствованию сделаны.

Актуальной задачей остается поиск и реализация путей преодоления противоречий в межбюджетных отношениях на уровнях федеральный центр - субъекты Федерации и субъекты Федерации - органы местного самоуправления.

На уровне субъекта Федерации целесообразнее оставить решение общерегиональных, требующих обладания широкими правами и достаточно большими полномочиями вопросов. Таких, как равноправие органов местного самоуправления региона между собой, выравнивание уровня социально-экономического развития территории округа, сбалансированность денежного обращения в регионе и сокращение встречных финансовых потоков между Российской Федерацией и округом, округом и территориями местного самоуправления.

А все проблемы, связанные с жизнью, бытом населения в конкретных городах и поселках, должна решать система местного самоуправления.

На уровне федерального центра необходимо доработать критерии, позволяющие регионам претендовать на получение трансфертов из ФФПР, и совершенствовать сам механизм трансфертов в целях дальнейшей децентрализации финансовых ресурсов, развитии инвестиционной активности, проведении структурных преобразований в экономике регионов.

Кроме того, на уровне Российской Федерации необходимо разработать систему стимулов и поощрений регионов, имеющих первостепенное значение для экономики страны. Так, консолидированный бюджет Ханты-Мансийского округа занимает второе место в государстве после бюджета г. Москвы. Доля налоговых поступлений, передаваемых в федеральный бюджет, самая высокая по Российской Федерации - 60 % от налоговых поступлений округа. Но вместе с тем бюджет Ханты-Мансийского автономного округа на 1999 год утвержден с предельным размером дефицита бюджета в сумме 1 980 983 тыс. р, на 1998 г. – 4 827 298 млн. р, на 1997г – 2 401 316 млн. р.

Необходиммо отметить ещё одну проблемную сторону развития округа. Отсутствие необходимого уровня поддержки собственной нефтегазодобывающей и лесодобывающей отраслей. Нужно развивать в Округе производство конкурентноспособной продукции товаров и услуг населению, способствовать развитию среднего и малого бизнеса и в дальнейшем перейти от простой перегонки сырья (нефть, лес, газ и др.) к вывозу готовой продукции.

Крепкая законодательная база усилит и заинтересованность местных властей в экономическом подъеме территорий. Принятие соответствующих законопроектов позволило бы создать благоприятный инвестиционный климат для капиталовложений, направленных в целом на создание инфраструктуры территории округа и поддержание нефтяной отрасли в частности.

В целях стабилизации налоговых поступлений в давно ожидаемом новом “бюджетном законе”, - Налоговом кодексе, - вместо 200 нынешних налогов федерального и местных уровней предлагается оставить только 32. Несомненно, это снизит уровень доходных поступлений, но упрощение существующей налоговой системы оживит российское производство, облегчит осуществление контроля за уплатой налогов.

Нельзя забывать, что Россия всегда была сильна окраинами, своими сырьевыми регионами. И сегодня важно не распылить их, не растерять, повернуться лицом к Северу, учитывая, что это одна из наших основных российских валютных “житниц”.

Выход, возможно, заключается в том, чтобы каждый уровень - федеральный, региональный и местный - имел собственные налоги и самостоятельно устанавливал налоговые ставки. Тогда можно будет реально осуществлять свои полномочия, отвечать за положение дел в регионе. Кроме того, необходимо повысить роль законодательных властей регионов в формировании бюджета всего государства, а их исполнительных властей - в проведении согласованной политики исполнения бюджета на местах.

СПИСОК ЛИТЕРАТУРЫ

1. Афанасьева Л. Когда в долгах даже нефтяные “короли” (беседа с А. Лоторевым)//Экономика и жизнь. - 1997. - №2 (январь).

2. Барский А. Д. Бюджетный федерализм и местное самоуправление//Общество и экономика. - 1995. - №6.

3. Беляев Ю. А. Бюджетный федерализм: Зарубежный опыт//Финансы. - 1994. - №10.

4. Бюджет-97 принят. Денег у северян больше не станет//Новости Югры. - 1997. - №3 (9 января).

5. Бюджетный кодекс РФ. Ст.2-8., ст. 12-16.

6. “Договор между органами государственной власти Тюменской области, Ханты-Мансийского автономного округа, Ямало-Ненецкого автономного округа” от 29 января 1997 года №150//Северный дом. - 1997. - №11 (5 апреля).

7. Desbrieres Muchos Ph. Проблеммы экономики. №2 (19 апреля 1996г.) Lotus Development Publishing.

8. Закон Российской Федерации “Об основах налоговой системы в Российской Федерации” (с изменениями в соответствии с Законом Российской Федерации от 16 июля 1992 года №3317-1 “О внесении изменений и дополнений в налоговую систему России”” и от 22 декабря 1992 года №4178-1 “О внесении изменений и дополнений в отдельные законы Российской Федерации в налогах”).

9. Закон Ханты-Мансийского автономного округа “Об общих принципах организации местного самоуправления в Ханты-Мансийском автономном округе”, принят 20 декабря 1995 года.

10.Закон Ханты-Мансийского автономного округа “Об окружном бюджете на 1997 год” от 16 декабря 1996 года, подписан 23 декабря 1996 года

11.Игудин А. Г. К проекту Закона “О финансовых основах местного самоуправления в Российской Федерации”//Финансы. - 1997. - №3.

12.Лавров А. М. Межбюджетные отношения и финансовая стабилизация//ЭКО. - 1995. - №9.

13.Маслова О. Обречены жить вместе (парламентские слушания об автономных округах)//Новости Югры. - 1997. - №27 (6 марта).

14.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 1996 год по состоянию на 1 января 1997 года.

15.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 1997 год по состоянию на 1 апреля 1998 года.

16. Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 1998 год по состоянию на 1 февраля 1999 года.

17.Налоговый вестник журнал. №№12.98, 2,3,4. 99гг.

18.Обсуждаются межбюджетные отношения (региональное совещание руководителей финорганов)//Финансы. -1996. - №9.

19.О социально-экономическом положении Ханты-Мансийского автономного округа в 1998 году (Комитет государственной статистики Ханты-Мансийского автономного округа)

20.Павлова Л. Н. Бюджетные потоки и проблемы бюджетного регулирования//Финансы. - 1996. - №4.

21.Павлова Л. Н. Исполнение бюджета: задачи и проблемы//Финансы. - 1996. - №12.

22.Петров В. А. Совершенствование механизма межбюджетных отношений//Финансы. - 1995. - №9.

23.Письмо Министерства финансов Российской Федерации от 16 мая 1995 года №14-03-1 “Рекомендации по осуществлению контрольной работы за расходованием средств на управление”.

24.Подпорина И. В. Трансферты и бюджетное выравнивание//Российский экономический журнал. - 1995. - №12.

25.Проблемы создания экономического механизма федеративных отношений (по материалам обсуждения книги В. Ф. Шумейко “Российские реформы и федерализм”)//Российский экономический журнал. - 1995. - №11.

26.Проект Закона Ханты-Мансийского автономного округа “О бюджетном устройстве и бюджетном процессе в Ханты-Мансийском автономном округе”, 1997 год.

27.Прописная истина: денег много не бывает (пресс-конференция губернатора Ханты-Мансийского автономного округа А. Филипенко)//Новости Югры. -1997. - №42 (12 апреля).

28. Prasanna Chandra. Финансовый менеджмент, теория и практика. New Delhi:.Tata McGraw – Hill Publiching Company Ltd 1995.

29.Родионова В. М. Проблемы совершенствования бюджетного законодательства Российской Федерации//Финансы. - 1997. - №4.

30.Седов К. В. Распределение налогов между звеньями бюджетной системы//Финансы. -1996. - №2.

31.Строев Е. Россия останется единым государством//Власть в России (вестник РИА “Новости”). - 1996. - №36 (сентябрь).

32.Устав (Основной Закон) Ханты-Мансийского автономного округа. Принят на заседании окружной Думы 26 апреля 1995 года. - Сургут: информационно-издательский концерн “Северный дом”, 1995.

33.Федеральный Закон Российской Федерации “О ставках отчислений на воспроизводство минерально-сырьевой базы”, принят Государственной Думой 8 декабря 1995 года, одобрен Советом Федерации 19 декабря 1995 года, подписан Президентом Российской Федерации 30 декабря 1995 года №224-ФЗ//Российская газета. - 1996. - 11 января.

34.Федеральный Закон Российской Федерации “О федеральном бюджете на 1996 год” о 31 декабря 1995 года №228-ФЗ.

35.Федеральный Закон Российской Федерации “О федеральном бюджете на 1997 год” от 26 февраля 1997 года №29-ФЗ//Курьер (приложение к газете “Российские вести”). - 1997. - №6 (март).

36.Финансовые проблемы бюджета-97 (по материалам конференции Гильдии финансистов)//Финансы. - 1996. - №10.

37.Ханты-Мансийский автономный округ. - Х.-М.: фирма “Станко” - “ARS Multi-media”, ТРК “Контраст”, 1996.

38.Ходорович М. И. Проблемы межбюджетных отношений в Российской Федерации//Финансы. - 1995. - №10.

39.Хурсевич С. Н. Бюджетный федерализм и бюджетный дефицит//Финансы. - 1996. - №4.

40.65 лет Ханты-Мансийскому автономному округу (информационно-статистический сборник). - Сургут: информационно-издательский концерн “Северный дом”, 1995.

Приложение 1

Федеральным Законом “О ставках отчислений на воспроизводство минерально-сырьевой базы” установлены следующие ставки отчислений на воспроизводство минерально-сырьевой базы в процентах от стоимости первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых:

[33.]

| Полезные ископаемые

| Ставка (%)

|

| 1. Нефть, газ и конденсат

| 10.0

|

| 2. Уголь

| 5.0

|

| 3. Торф

| 3.0

|

| 4. Радиоактивное сырье

| 3.0

|

| 5. Железные и хромовые руды

| 3.7

|

| 6. Цветные и редкие металлы

| 8.2

|

| 7. Благородные металлы

| 7.8

|

| 8. Алмазы

| 3.5

|

| 9. Апатиты и фосфориты

| 3.1

|

| 10. Калийные соли

| 1.7

|

| 11. Другие полезные ископаемые, включая подземные воды

| 5.0

|

Приложение 2

Сравнительная таблица численности населения, площади территорий и объема промышленного производства по регионам РФ.

| Субъекты Федерации

| Территория,

| Численность,

| Объем промышленного производства за 1998 год.

|

| тыс. м2

| в % к итогу

| тыс. м2

| в % к итогу

| тыс. руб.

| в % к итогу

|

| Ханты-Мансийский Автономный Округ

| 523,1

| 6,8

| 1338,7

| 14,1

| 78008

| 43,4

|

| Ямало-Ненецкий автономный округ

| 750,3

| 9,8

| 492,5

| 5,2

| 31838

| 17,7

|

| Юг Тюменской области

| 161,8

| 2,1

| 1352,8

| 14,2

| 7020

| 3,7

|

| Чукотский автономный округ

| 737,7

| 9,6

| 87,4

| 0,9

| 1384

| 0,7

|

| Республика Карелия

| 172,4

| 2,2

| 780,1

| 8,2

| 6313

| 3,5

|

| Республика Коми

| 415,9

| 5,4

| 1172,2

| 12,3

| 11886

| 6,6

|

| Республика Бурятия

| 351,3

| 4,5

| 1047,7

| 11,0

| 5404

| 3,0

|

| Республика Тыва

| 170,5

| 2,2

| 310,2

| 3,2

| 302

| 0,1

|

| Республика Саха (Якутия)

| 3103,2

| 40,5

| 1015,6

| 10,7

| 15231

| 8,4

|

| Республика Алтай

| 92,6

| 1,2

| 202,1

| 2,1

| 74,6

| 0,04

|

| Мурманская область

| 145,7

| 1,8

| 1030,1

| 10,8

| 14783

| 8,2

|

| Камчатская область

| 472,3

| 6,1

| 402,5

| 4,2

| 4663

| 2,5

|

| Магаданская област

| 461,4

| 6,0

| 251,1

| 2,6,

| 2795

| 1,5

|

| Итого по регионам

| 7650,8

| 100

| 9480

| 100

| 179701

| 100

|

Приложение 3

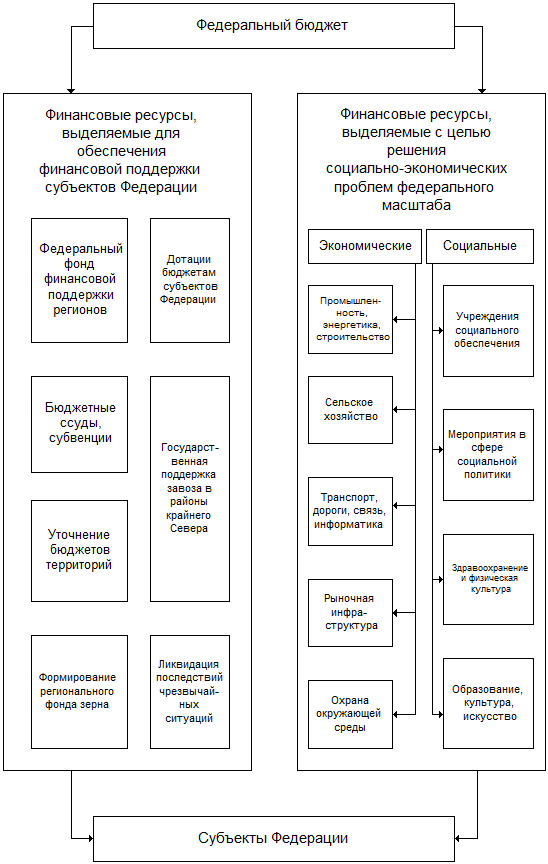

Структура расходов федерального бюджета

Приложение 4

Квотирование налоговых поступлений по уровням государственной власти (в %%)

|

| Уровни управления

|

|

Виды платежей

| Федеральный

бюджет

| Бюджет округа

| Бюджет округа

|

|

|

|

| Окружной бюджет

| Бюджеты городов и районов

|

| Налог на прибыль

| 13

| 22

| 8.8 (40)

| 13.2 (60)

|

| Налог на добавленную стоимость

| 75

| 25

| 7.5 (30)

| 17.5 (70)

|

| Подоходный налог с физических лиц:

- с 1.01.96 г. по 4.03.97 г.

- до 1.01.96 г., с 4.03.97 г.

|

10

-

|

90

100

|

6.75

7.5

|

83.25

92.5

|

| Акцизы

| -

| 100

| 10

| 90

|

| Лесной налог

| -

| 100

| -

| 100

|

| Транспортный налог

| -

| 100

| -

| 100

|

| Отчисления на воспроизводство минерально-сырьевой базы (см. прил. 1)

| В соответствии с действовавшим в 1995 году порядком зачисления

|

| Плата за недра

| 40

| 60

| 30

| 30

|

| Налог на имущество предприятий

| -

| 100

| 50

| 50

|

| Налог на образование

| -

| 100

| -

| 100

|

| Остальные налоги

| В соответствии с нормативами, установленными законами Российской Федерации

|

Приложене 5