Опыт комплексного обслуживания клиентов постепенно внедряется отечественными коммерческими банками, которые начинают выполнять новые услуги (трастовые, консультационные, лизинговые, факторинговые, валютные, поручительские и прочие), удовлетворяя все более сложные потребности клиентов. Такой подход повышает их конкурентоспособность в привлечении кредитные ресурсов и новых клиентов. Выдержать конкурентную борьбу в современных экономических условиях России сможет лишь тот банк, который будет постоянно расширять диапазон оказываемых клиентам услуг, снижать их себестоимость, улучшать качество депозитного, кредитного и расчетно-кассового обслуживания клиентов, предполагая им разного рода консультации и т.п. Иначе у банка может резко сократиться объем кредитных ресурсов, ухудшится их структура, а, следовательно, и ликвидность баланса. В итоге такой банк может понести крупные убытки, стать неконкурентным.

Один из путей решения проблемы дефицитности кредитных ресурсов - это более широкое привлечение денежных средств населения во вклады в коммерческие банки. В настоящее время децентрализуется лишь часть ссудного фонда страны. Это остатки средств на счетах предприятий, организаций и учреждений. Что же касается вкладов частных лиц, то в каждом коммерческом банке их размер, как установлено действующим банковским законодательством, не должен превышать суммы собственных средств, то есть 5-8 процентов банка

Дальнейшее развитие рынка ссудных капиталов также позволит расслабить напряжение в связи с неполностью удовлетворимой потребностью коммерческих банков в кредитных ресурсах.

Передовые банки активно расширяют спектр выполняемых ими услуг, повышают качество обслуживания клиентов. Банки предлагают своим клиентам:

- открытие и ведение срочных счетов;

- открытие и ведение текущих счетов;

- банковский вексель эмиссионного синдиката;

- приобретение сберегательных сертификатов;

- приобретение обыкновенных именных акций:

- предоставление необходимой информации;

- индивидуальное обслуживание клиентов.

Перечисленные выше услуги банка - лишь небольшая часть спектра пассивных банковских операций и услуг по обслуживанию частных клиентов. Современные банки стремятся всемерно расширять число и повышать качество выполняемых ими операций с тем, чтобы привлечь больше клиентов и повысить свою доходную базу.

Стоимость банковских услуг определяется договором между клиентом и коммерческим банком, но с учетом развития рынка аналогичных услуг в регионе и получение соответствующей прибыли. В настоящее время особенно ценятся услуги по своевременным расчетам между покупателем и поставщиком, а также услуги, связанные со внедрением новых платежных средств в виде кредитных и других пластиковых карт, векселей, чеков и других.

Рост доходности работы банков на современном этапе развития могут дать услуги, которые обеспечивают улучшение комплексного расчетно-кассового обслуживания клиентов, проведение операций с ценными бумагами, развития операций с наличной иностранной валютой, страховые, аудиторские и лизинговые услуги. Важным резервом в экономии затрат банка является осуществление мероприятий по компьютеризации банковских операций.

Особое значение для банка имеет правильное определение стоимости банковских услуг. Оптимальным ориентиром при установлении комиссионных платежей должны быть затраты на банковские операции и цены, сложившиеся на рынке данного вида услуг. В настоящее время размер платы может устанавливаться по абонентному принципу за комплекс услуг, оказываемых в определенном договорном порядке.

Можно использовать два варианта определения платы за банковские услуги. Например, при расчете комиссионных платежей за расчетные услуги можно, во-первых, определить размер платы банку как частичное отделение общих издержек банка, связанных с проведением расчетных операций, на количество клиентов с учетом планируемой рентабельности. В зависимости от объемов операций, выполняемых по счетам конкретного клиента, средний размер платы для него может корректироваться на поправочный коэффициент, для клиентов с более интенсивным платежным оборотом при установлении размера платы за расчетные услуги применяются и более высокие поправочные коэффициенты.

Во-вторых, иной вариант расчёта платы предполагает использование данных о стоимости обработки одного платежного документа, рассчитанной как частное от деления суммы плановых расходов на проведение расчетов в целом по филиалу на число обрабатываемых в данном периоде платежных документов. При этом количество документов может определяться по данным соответствующего периода года или по аналогии с подобными клиентами.

Умножив цену обработки одного платежного документа на среднее число документов, приходящихся на клиента за определенный период (месяц, квартал, год), получим размер платы с данного клиента.

С учетом специфики работы отделения, разнообразия услуг, предлагаемым клиентам, различного удельного веса затрат на осуществление тех или иных услуг в сумме всех расходов на их оказание, может быть заключен единый договор на расчетное и кассовое обслуживание вместо отдельных договоров по этим или иным операциям.

На конечные результаты работы банка влияют также размеры расходов, являющихся переменными в долгосрочной перспективе. Общий размер расходов коммерческого банка зависит от того, в каких условиях он осуществляет свою деятельность и какие цели ставит по достижению своей результативности. Но в конечном счете, результаты работы коммерческих банков определяются размером полученной прибыли.

Важнейшими направлениями развития услуг и увеличения доходности Удмуртского ОСБ могут стать услуги, обеспечивающие:

- улучшение расчетно-кассового обслуживания клиентов, удовлетворение потребности в наличных денежных средствах и других платежных средствах как по счетам в иностранной валюте, так и в сомах;

- проведение операций с ценными бумагами банка и его клиентов;

- реализация инвестиционных и приватизационных программ;

- внедрение услуг гражданам в виде ведения счетов и хранения ценностей;

- развитие страховых, аудиторских, лизинговых и других операций и услуг.

Безусловно, доходы от этих услуг менее значительны по сравнению с доходами от кредиторских или валютных операций, но оказание их клиентам банка повышает его престиж, привлекательность, в том числе и для частных клиентов банка.

Финансовые кризисы наглядно продемонстрировали, насколько необходимы системы защиты (гарантирования) вкладов, позволяющие уменьшить панику среди потребителей банковских услуг, прежде всего граждан, а также компенсировать социальные издержки. Кроме того, системы гарантирования вкладов повышают устойчивость самих кредитных институтов и, следовательно, помогают предотвратить их ликвидацию в качестве элементов экономической системы.

Система гарантирования (страхования) средств третьих лиц на счетах и во вкладах в кредитных учреждениях широко известна современному банковскому праву и признается одним из существенных моментов поддержания стабильности банковской системы. Объектом системы защиты являются практически все виды вкладов физических и юридических лиц.

Предлагается внедрить в практику деятельности Удмуртского ОСБ новый вид вклада – Образовательный, минимальный срок которого составит 3 года 1 день, цель его – помочь родителям накопить сумму средств, необходимую для обучения ребенка в образовательном учреждении.

Рассчитаем планируемое увеличение вкладных ресурсов в результате внедрения данного предложения. Для расчета используем формулу:

Р = Sвкладчиков х SВКЛАДОВ,

где Р – вкладные ресурсы банка.

В Приложении 10 приведены данные по потенциальному количеству вкладчиков, основанные на свободных финансовых ресурсов на руках у населения.

Процентная ставка по вкладу может быть самой высокой – 9-10%, минимальная сумма – 20000 руб. что позволит привлечь не менее 1000 новых вкладчиков. Таким образом, это увеличит вкладные ресурсы на сумму

20000 х 1000 = 2 млн. руб.

Также предлагается увеличить процентную ставку по вкладу Молодежный с 7 до 8%. В Приложении 11 приведена структура вкладов населения.

Таким образом, это увеличит число вкладчиков не менее чем на 2000 чел., а сумма вкладных ресурсов при средней величине вкладов в 5000 руб. на

5000 х 2000 = 1 млн. руб.

Все предложенные выше мероприятия по совершенствованию управления пассивными операциями представлены в Приложении 12.

Заключение

Как показало проведенное в дипломной работе исследование, суть пассивных операций заключается в привлечении различных видов вкладов в рамках депозитных и сберегательных операций, получении кредитов от других банков, эмиссии различных ценных бумаг, а также проведения других операций, в результате которых увеличиваются денежные средства в пассиве. Пассивные операции характеризуют источники поступления средств и природу финансовых связей банка, поскольку они в значительной мере определяют условия, формы и направления использования банковских ресурсов.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Первой и главной операцией в этом направлении является прием вкладов - сбор разрозненных крупиц народного достояния, рассеянных по всей стране, свободных и находящихся в бездействии капиталов и сбережений. Банк разыскивает капиталистов, располагающих свободными средствами, и получает от них эти капиталы на известных условиях, уплачивая им за время пользования их средствами определенное вознаграждение.

Чем значительнее собственный капитал банка, тем большим доверием он пользуется в публике и тем больше будет прилив вкладов в его кассу. Вместо приема вкладов, некоторые банки выпускают банкноты, процентные обязательства (облигации, закладные листы), которые продает капиталистам, становясь их должниками. Если прилив капиталов в форме вкладов недостаточен, то банк прибегает к займам у более крупных банков. Собственный капитал банка является лишь «основным ядром», к которому присоединяются чужие капиталы.

В широком смысле управление пассивными операциями представляет собою деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка. В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости. Способность размещать депозитные сертификаты и занимать евродоллары или федеральные резервные фонды позволяет банку в меньшей степени зависеть от низкодоходных вторичных резервных активов, а это расширяет его возможность получать прибыль.

В результате проведения пассивных операций коммерческие банки получают необходимые средства для финансирования активных операций. Окончательные результаты этих операций отражаются в пассиве баланса банка, где выступают как источники формирования его ресурсов.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке. Существует четыре формы пассивных операций коммерческих банков:

- первичная эмиссия ценных бумаг коммерческого банка.

- отчисления от прибыли банка на формирование или увеличение фондов.

- получение кредитов от других юридических лиц.

- депозитные операции.

Объект исследования дипломной работы – Сбербанк России – это крупнейший коммерческий банк страны. Главным преимуществом Сбербанка, выгодно отличающим его от других российских банков, является наличие уникальной сети банковских учреждений, охватывающей практически всю территорию России.

Сберегательный банк стабильно занимает лидирующее положение в рейтинге коммерческих банков Росси по размеру активов, собственного капитала, степени надежности и входит в число крупнейших банков в мира.

Общая сумма пассивов на 1 января 2005 г. составляет более 1107131 тыс. руб. Из них оплачиваемые ресурсы составляют 1010988 тыс. руб., или 91,32% всех ресурсов. В структуре оплачиваемых ресурсов наибольший удельный вес (53,72%) приходится на привлеченные средства населения. Рост за 2004 г. составил 112,94%. Средневзвешенная процентная ставка стоимости этого вида ресурсов составила 14,07% годовых.

Сбербанк РФ разрабатывает и утверждает учетную политику, основанную на Плане счетов бухгалтерского учета в кредитных организациях Российской Федерации и правилах бухгалтерского учета, изложенных в инструкциях и нормативных актах Центрального банка Российской Федерации.

При формировании учетной политики Удмуртского ОСБ по конкретному направлению (вопросу) ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета в Российской Федерации. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики Удмуртское ОСБ разрабатывает соответствующий способ исходя из положений по бухгалтерскому учету.

В работе была рассмотрена организация учета основных пассивных операций банка. Так, на счетах N 102, 103, 104 учитывается уставный капитал Удмуртского ОСБ № 8618 с разбивкой по собственникам долей (акций). Счета пассивные. По кредиту соответствующих счетов отражаются суммы поступлений в уставный капитал в корреспонденции с корреспондентскими, расчетными (текущими) счетами клиентов, депозитными счетами физических лиц, счетами по учету имущества, кассы (вклады физических лиц), счетами по учету расчетов с прочими кредиторами по лицевым счетам покупателей акций и в установленных случаях другими счетами. По дебету соответствующих счетов отражаются суммы уменьшения уставного капитала в установленных законодательством случаях.

Для учета добавочного капитала (счет N 106) ведутся счета второго порядка по источникам формирования добавочного капитала. Счета пассивные. По дебету счета проводятся суммы, направленные по решению общего собрания акционеров Удмуртского ОСБ № 8618: на погашение убытков предшествующих лет; на увеличение уставного капитала в порядке, установленном законодательством Российской Федерации и нормативными актами Банка России. Суммы, зачисленные в кредит счетов по учету добавочного капитала, не списываются.

Порядок образования фондов и их использования определяется Удмуртским ОСБ № 8618 в положениях о фондах, а также в необходимых нормативными актами Банка России. Использование средств со счетов фондов производится в пределах наличия сумм на этих счетах. Счета по учету фондов пассивные. По кредиту проводятся суммы, поступающие в фонды из прибыли и других источников, предусмотренных положениями о фондах, в корреспонденции со счетами учета использования прибыли, денежных средств, корреспондентскими и другими счетами.

По дебету счета проводятся суммы использования средств фондов в соответствии с положениями о фондах в корреспонденции с соответствующими счетами (корреспондентскими, кассы, счетами клиентов, учета кредитов и другими счетами). В аналитическом учете открываются лицевые счета по каждому фонду.

Реализованные сертификаты учитываются на пассивных балансовых счетах первого порядка N 521 (депозитные сертификаты) и N 522 (сберегательные сертификаты) в зависимости от срока обращения сертификатов на счетах второго порядка. В период обращения сертификата по нему наращиваются проценты. Внесистемно проценты начисляются ежедневно в разрезе каждого сертификата.

Для упрощения расчетов, привлечения средств, Удмуртское ОСБ № 8618 выпускает векселя. Любые бланки собственных векселей банка подлежат учету на внебалансовом счете N 90701 "Бланки собственных ценных бумаг для распространения". Выпущенные и реализованные Удмуртским ОСБ № 8618 векселя отражаются в учете на пассивных балансовых счетах второго порядка счета N 523 "Выпущенные векселя и банковские акцепты" в разбивке по срокам погашения по номиналу. Лицевые счета ведутся по каждому векселю.

Отдельно хотелось бы остановиться на ситуации, при которой Удмуртское ОСБ № 8618 выкупает дисконтный вексель по цене меньшей, чем он был продан. При этой ситуации учитываемый по векселю дисконт (сч. N 52502) сторнируется, а разница относится счета доходов. Есть мнение, что данная сумма, отражаемая на доходах, является прощением долга.

Выпущенные Удмуртским ОСБ № 8618 облигации учитываются по номиналу на счетах второго порядка по срокам погашения на балансовом счете N 520 в разрезе государственных регистрационных номеров выпусков. Эмиссия облигаций учитывается также на внебалансовых счетах ДЕПО.

Учет вкладов физических лиц в Удмуртском ОСБ № 8618 ведется на пассивных счетах:

N 423 - Депозиты физических лиц -резидентов;

N 426 - Депозиты физических лиц - нерезидентов.

Банк России разрешает ведение учета вкладов физических лиц на отдельных программных комплексах с отражением операций на соответствующих балансовых счетах итоговыми суммами. Проценты, начисляемые по вкладам, относятся на операционные расходы банка в момент их выплаты или причисления к вкладу.

Вкладные операции подлежат особому контролю со стороны должностных лиц Удмуртского ОСБ № 8618. Все документы, связанные с вкладами граждан должны быть подписаны контролирующим работником. Эти документы хранятся отдельно от других банковских документов.

Нормативные документы, изданные ЦБ, требуют исключить факты совершения каких-либо операций по счетам по учету депозитов, кроме зачисления вкладов и депозитов на срок, определенный договором, и возврата их на расчетный счет вкладчика. Зачислению на депозитный счет каждого юридического лица должны подлежать средства, перечисленные только этим юридическим лицом.

Список литературы

1. Гражданский кодекс РФ. – М.: Юридическая литература, 2004.

2. Налоговый кодекс РФ. – М.: Юридическая литература, 2004.

3. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2003 г., 10 января 2004 г.)

4. Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.)

5. Положение ЦБР от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (с изм. и доп. от 20 июня, 5 ноября 2003 г., 2 февраля 2004 г.)

6. Письмо ЦБР от 26 декабря 2002 г. N 179-Т "О порядке бухгалтерского учета отдельных операций в связи с вступлением в силу Положения Банка России от 5.12.2002 N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации"

7. Официальное разъяснение ЦБР от 3 января 2001 г. N 6-ОР "О некоторых вопросах применения Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации"

8. Разъяснения ЦБР от 27 мая 2004 г. Об особенностях учета ценных бумаг

9. Алборов Р.А. Основы бухгалтерского учета: Учебное пособие. – М.: Дело и Сервис, 2004.

10. Андросов А.М. Бухгалтерский учет и отчетность в России. - М.: Менатепинформ, 2004.

11. Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. – М.: Бухгалтерский учет, 2004.

12. Брызгалин А.В., Берник В.Р., Головкин А.Н. Учетная политика предприятия для целей бухгалтерского учета на 2005 год // Налоги и финансовое право, 2004.

13. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. - М.: МАГИС, 2003.

14. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов - М.: Финансы и статистика, 2004.

15. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов - М.: Финансы и статистика, 2003.

16. Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка - М.: Инфра-М, 2004.

17. Кирьянова З.В. Теория бухгалтерского учета. – М.: ФиС, 2004.

18. Кожинов В.Я. Бухгалтерский учет в коммерческих банках. Типовые хозяйственные операции и ситуации. - СПС "ГАРАНТ", 2003 г.

19. Кожинов В.Я. Основы бухгалтерского учета. – М.: СПС "Гарант", 2003.

20. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - "ИПБ-БИНФА", 2004.

21. Курсов В.Н., Яковлев Г.А. Бухгалтерский учет в коммерческом банке. (Учебное пособие. 5-е издание, исправленное и дополненное). - "ИНФРА-М", 2004 г.

22. Ляховский В.С., Серебряков П.А. Налоговые аспекты учетной политики коммерческого банка // Финансовая газета. Региональный выпуск, NN 41, 42, октябрь 2004.

23. Новодворский В.Д., Пономарева Л.В., Ефимова О.В. Бухгалтерская отчетность: составление и анализ - М.: Бухгалтерский учет, 2004.

24. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и анализ - М.: Инфра-М, 2003.

25. Ревенко П., Вольфман Б., Киселева Т. Финансовая бухгалтерия - М.: Инфра-М, 2003.

26. Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой. - ИНФРА-М, 2004.

27. Худолеев В.В. // Бухгалтерский учет и налогообложение банковских услуг, оказываемых предприятиям и организациям // Консультант бухгалтера, N 12, декабрь 2004

28. Шадилова С.Н. Бухгалтерский учет для всех. Книга-пособие - М.: АО ДИС, 2004.

29. Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ.- М.: Инфра-М, 2004.

Приложения

Приложение 1

Структура управления Удмуртским отделением ОСБ

Структура управления Удмуртским отделением ОСБ

Зам.

Управляющего Зам.

Управляющего

|

| Зам. Управляющего

|

| Зам.

Управляющего

|

| Юридический отдел

|

|

|

|

|

|

|

|

|

Управление кредитования Управление кредитования

|

| Управление бухгалтерского учета

и отчетности

|

| Операционное управление

|

| Отдел банковских карт

|

|

|

|

|

|

|

|

|

Отдел валютных и неторговых операций Отдел валютных и неторговых операций

|

| Управление информатики и автоматизации банковских работ

|

| Отдел кассовой работы

|

| Отдел инкассации

|

|

|

|

|

|

|

|

|

Планово-экономический отдел Планово-экономический отдел

|

|

|

| Отдел вкладов и расчетов населения

|

| Отдел по работе с персоналом

|

|

|

|

|

|

|

|

|

Отдел ценных бумаг Отдел ценных бумаг

|

|

|

|

|

| Управление безопасности и защиты информации

|

|

|

|

|

|

|

|

|

Отдел организации обслуживания юридических лиц Отдел организации обслуживания юридических лиц

|

|

|

|

|

|

Административный отдел

|

Приложение 2

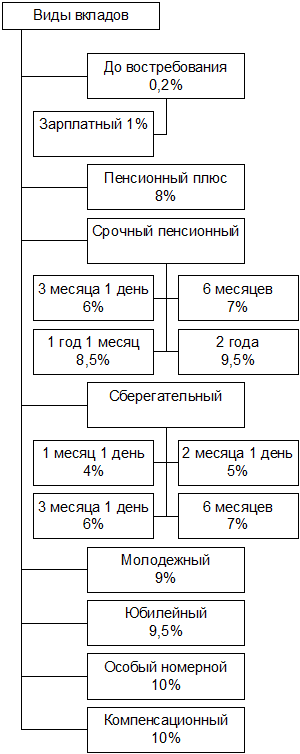

Основные виды вкладов и процентные ставки по ним

Основные виды вкладов и процентные ставки по ним

Приложение 3

Структура вкладов населения в 2003-2004 гг.

| Структура вкладов

| 2003 г.

| 2004 г.

|

| Сумма, тыс. руб.

| Уд. Вес, %

| Сумма, тыс. руб.

| Уд. вес, %

|

| До востребования

| 92810

| 19,3

| 111339

| 20,5

|

| Сберегательный

| 13455

| 29

| 79295

| 14,6

|

| Пенсионный

| 98580

| 20,5

| 122201

| 22,5

|

| Срочный пенсионный

| 68766

| 14,3

| 135236

| 24,9

|

| Юбилейный

| 8656

| 1,8

| 36389

| 6,7

|

| Молодежный

| 2404

| 0,5

| 19009

| 3,5

|

| Компенсационный

| 48569

| 10,1

| 22268

| 4,1

|

| СБ-501

| 21639

| 4,5

| 17380

| 3,2

|

| Итого вкладов физических лиц

| 480879

| 100

| 543117

| 100

|

Приложение 4

Структура привлеченных средств

Структура привлеченных средств

| Показатели

| 2002

| 2003

| 2004

|

| Сумма, тыс. руб.

| В % к итогу

| Сумма, тыс. руб.

| В % к итогу

| Сумма, тыс. руб.

| В % к итогу

|

| Привлечено денежных средств

| 72131,9

| 100

| 93105,8

| 100

| 123910,8

| 100

|

| В том числе

|

|

|

|

|

|

|

| Население (во вклады и сберсертификаты Сбербанка)

| 48087,9

| 66,66

| 54311,7

| 58,33

| 72596,5

| 58,59

|

| Юридические лица (включая депозиты банка)

| 24044,0

| 33,34

| 38794,1

| 41,67

| 51314,3

| 41,41

|

Приложение 5

Доля привлеченных от населения средств

| Показатель

| 2003 г.

| 2004 г.

|

| Доходы населения – расходы населения

| 324673,8

| 551945,4

|

| Прирост вкладов

| 12142,8

| 30856,0

|

| Сбер. квота, %

| 0,0374

| 0,0559

|

| Средний остаток вкладов

| 3990,4

| 7980,8

|

| Оборот по расходу вкладов

| 11751,2

| 19977,0

|

| Количество дней в периоде

| 365

| 365

|

| Средний срок хранения

| 124

| 146

|

| Обороты по приходу вкладов

| 31782,5

| 51282,5

|

| Уровень оседаемости вкладов, %

| 0,38

| 0,60

|

Приложение 6

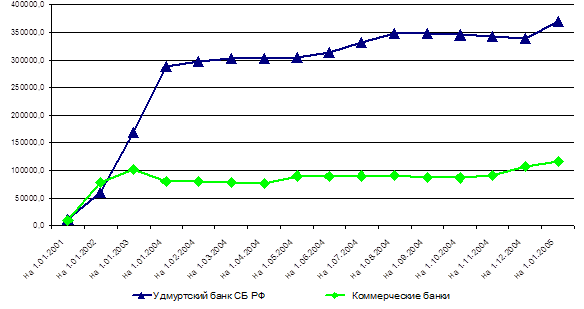

Вклады граждан по кредитным учреждениям в Удмуртской Республике

Вклады граждан по кредитным учреждениям в Удмуртской Республике

|

| Всего, тыс. руб.

| Удмуртское ОСБ

| Коммерческие банки

|

|

|

| тыс. руб.

| %

| тыс. руб.

| %

|

| на 1.01.2001

| 20554,5

| 11839,9

| 57,60

| 8714,6

| 42,40

|

| на 1.01.2002

| 138918,5

| 60596,1

| 43,62

| 78322,4

| 56,38

|

| на 1.01.2003

| 269945,0

| 168333,3

| 62,36

| 101611,7

| 37,64

|

| на 1.01.2004

| 368879,8

| 288628,2

| 78,24

| 80251,6

| 21,76

|

| на 1.02.2004

| 376560,4

| 296754,5

| 78,81

| 79805,9

| 21,19

|

| темп роста,%

| 102,08

| 102,82

|

| 99,44

|

|

| на 1.03.2004

| 381190,6

| 302578,8

| 79,38

| 78611,8

| 20,62

|

| темп роста,%

| 103,34

| 104,83

|

| 97,96

|

|

| на 1.04.2004

| 378294,4

| 302319,4

| 79,92

| 75975,0

| 20,08

|

| темп роста,%

| 102,55

| 104,74

|

| 94,67

|

|

| на 1.05.2004

| 395252,9

| 305482,1

| 77,29

| 89770,8

| 22,71

|

| темп роста,%

| 107,15

| 105,84

|

| 111,86

|

|

| на 1.06.2004

| 402758,8

| 314166,7

| 78,00

| 88592,1

| 22,00

|

| темп роста,%

| 109,18

| 108,85

|

| 110,39

|

|

| на 1.07.2004

| 422268,9

| 332319,8

| 78,70

| 89949,1

| 21,30

|

| темп роста,%

| 114,47

| 115,14

|

| 112,08

|

|

| на 1.08.2004

| 439398,1

| 347929,4

| 79,18

| 91468,7

| 20,82

|

| темп роста,%

| 119,12

| 120,55

|

| 113,98

|

|

| на 1.09.2004

| 436509,9

| 348173,8

| 79,76

| 88336,1

| 20,24

|

| темп роста,%

| 118,33

| 120,63

|

| 110,07

|

|

| на 1.10.2004

| 432914,3

| 345808,6

| 79,88

| 87105,7

| 20,12

|

| темп роста,%

| 117,36

| 119,81

|

| 108,54

|

|

| на 1.11.2004

| 433053,1

| 342211,7

| 79,02

| 90841,4

| 20,98

|

| темп роста,%

| 117,40

| 118,56

|

| 113,20

|

|

| на 1.12.2004

| 446288,6

| 338178,1

| 75,78

| 108110,5

| 24,22

|

| темп роста,%

| 120,98

| 117,17

|

| 134,71

|

|

| на 1.01.2005

| 486384,8

| 370119,7

| 76,10

| 116265,1

| 23,90

|

| темп роста,%

| 131,85

| 128,23

|

| 144,88

|

|

Продолжение приложения 6

Динамика вкладов населения в коммерческих банках

Удмуртской Республики, тыс. руб.

Приложение 7

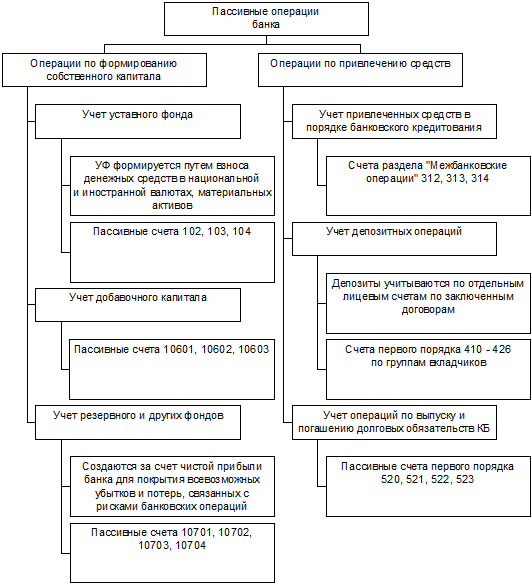

Схема пассивных операций банка

Приложение 8

Приложение N 1

к Инструкции о порядке открытия и ведения

органами федерального казначейства