Частное унитарное предприятие по оказанию услуг «Вычислительная техника и информатика г. Могилева», основанное на праве хозяйственного ведения, создано в соответствии с приказом №43 от 24 мая 2011 г. ОАО «БелВТИ» и является правопреемником РУПП «Вычислительная техника и информатика». Год образования - 1987.

Адрес и реквизиты предприятия: 212033, г. Могилев, ул. Королева, 6. Уставный фонд предприятия на 01.01.2012 г. составляет 941 млн. рублей.

Производственная база предприятия, его структурных подразделений размещена на площадях собственных, арендуемых помещений и представляет собой комплексы по тестированию обслуживаемой и ремонтируемой техники, диагностированию ее неисправностей, а также оборудования, необходимого для ремонта. В состав комплексов входит современная контрольно измерительная, стендовая и другая высокотехнологичная аппаратура, позволяющая вести ремонт и техобслуживание любого спектра технических средств заказчика.

Предприятие оказывает следующие виды услуг [12, с. 3]:

· техническое обслуживание и ремонт офисной и вычислительной техники;

· программное обеспечение;

· оптовая торговля вычислительной техникой, комплектующими;

· первичная переработка средств вычислительной техники, содержащих драгметаллы.

Частное унитарное предприятие по оказанию услуг «Вычислительная техника и информатика г. Могилева» не участвует в качестве учредителя предприятий новой формы собственности как на территории Республики Беларусь, так и за ее пределами. Сдачу в аренду производственных и вспомогательных площадей предприятие не производит. [12, с. 5] На предприятии создан и функционирует центр по сбору и первичной переработке лома и отходов, содержащих драгоценные металлы.

На все виды деятельности предприятие имеет государственные лицензии, выданные в установленном порядке уполномоченными органами.

Большой опыт работы во всех областях народного хозяйства, образования, здравоохранения, культуры и социального обеспечения, высокий уровень квалификации инженерно-технического персонала создали значительный технический и профессиональный потенциал во всех направлениях деятельности предприятия. На централизованном техническом обслуживании в подразделениях предприятия состоят учреждения системы Министерства образования, Министерства здравоохранения, Министерства обороны, Министерства финансов Республики Беларусь, администрации большинства районов Могилевской области и многие другие организации.

На основании маркетинговых исследований, оценки экономической ситуации, емкости рынка и сложившейся производственной базы сформирована на 2012 год производственная программа и план по товарной продукции, обеспечивающий темп роста 2012 к 2011 году 157,9%.

Анализ соответствия производственных мощностей объему производства показывает, что производственные мощности используются на 88%. Изношенность активной части основных фондов составляет 84%. Вследствие этого возникла объективная необходимость обновления и модернизация технологического оборудования. С этой целью фонд накопления в 2012 году будет направлен на обновление парка оборудования и технического перевооружения производства. [2, с. 11]

За 2011 год получена выручка от реализации услуг по техническому обслуживанию и ремонту офисной и вычислительной техники в сумме 661,9 млн. руб. По отношению к прошлому году темп роста составил 127,5%. Выручка от реализации услуг по первичной переработке СВТ составила 331,2 млн. руб. По отношению к прошлому году прирост составил 157,1%. В 2011 году функционировал салон-магазин «Информатика». Оптовый товарооборот составил 967 млн. руб., что составляет 189,6% к товарообороту за 2010 год. Валовой доход составил 88 млн. руб., что составляет 183% к валовому доходу за 2010 год. [2, с. 12]

Частное унитарное предприятие по оказанию услуг «Вычислительная техника и информатика г. Могилева» планирует организацию системного сбора и комплексной переработки электронной техники (в том числе бытовой), как от юридических, так и от физических лиц, находящихся на территории Могилевской области силами предприятия. Основным методом обращения с утратившей эксплуатационные свойства бытовой техникой населения на сегодняшний день остается их неселективный сбор и захоронение на свалках.

Среднесписочная численность работающих за 2011 год составила 25 человек, из них промышленно-производственного персонала - 25 человек, в том числе: рабочих - 5 человек, служащих -20 человек.

Таблица 2.1. Возрастной состав работающих на конец года характеризуется следующими данными:

|

| Работающие

|

| в

| т. ч.

| возраст (лет)

|

|

|

| на конец 2011 г.

| 16-24

| 25-29

| 30-39

| 40-49

| 50-54

| 55 и выше

|

| Всего:

| 25

| 1

| 1

| 5

| 7

| -

| 11

|

| в т.ч.

|

|

|

|

|

|

|

|

| рабочих

| 5

| 1

| -

| 1

| -

| -

| 3

|

| служащих

| 20

| -

| 1

| 4

| 7

| -

| 8

|

По образованию: имеют высшее образование 14 человек, среднее специальное 4 человек, среднее 7 человек. [12, с. 18]

Бухгалтерский баланс предприятия состоит из актива и пассива, которые включают 5 разделов: внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные и краткосрочные обязательства. Та часть баланса, в которой группируются хозяйственные средства по их составу и размещению, называется актив; та часть, где группируются средства по источникам образования и целевому назначению, называется пассив. Баланс делится на разделы и статьи. Сумма всех статей актива баланса должна быть равна сумме всех статей пассива баланса. Баланс является формой отчетности предприятия. [1, c. 25] Данные разделы занимают определенную долю в общей структуре баланса. ЧУП по оказанию услуг «Вычислительная техника и информатика г. Могилева» использует типовую форму бухгалтерского баланса. В соответствии с Законодательством бухгалтерский баланс составляется на первое число месяца, следующего за отчетным. Бухгалтерский баланс позволяет проанализировать работу предприятия на начало и конец отчетного периода. Оценка структуры баланса ЧУП за 2009-2011 годы представлена в таблице 2.2 [Приложение А], [Приложение Б], [Приложение В].

Таблица 2.2. Экономическая оценка бухгалтерского баланса за 2009-2011 годы

| Актив/пассив

| Код строки

| 2009 год, млн. руб.

| 2010 год, млн. руб.

| 2011 год, млн. руб.

| Абсолютное отклонение, млн. руб. 2010/2009

| Абсолютное отклонение, млн. руб. 2011/2010

| Темп роста, % 2010/ 2009

| Темп роста, % 2011/ 2010

|

| 1. Внеоборотные активы

| 190

| 242

| 930

| 1800

| 688

| 870

| 384,3

| 193,5

|

| 2. Оборотные активы

| 290

| 218

| 316

| 776

| 98

| 460

| 145

| 245,6

|

| 3. Капитал и резервы

| 490

| 371

| 1114

| 2102

| 743

| 988

| 300,3

| 188,7

|

| 4. Долгосрочные обязательства

| 590

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| 5. Краткосрочные обязательства

| 690

| 89

| 132

| 474

| 43

| 342

| 148,3

| 359,1

|

| Баланс

| 700

| 460

| 1246

| 2576

| 786

| 1330

| 270,9

| 206,7

|

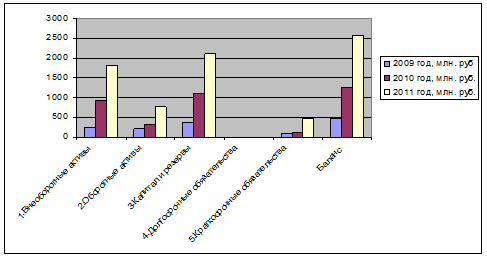

Приведенные данные представлены в виде диаграммы (рис. 2.1).

Рисунок2.1. Структура бухгалтерского баланса за 2009-2011 годы

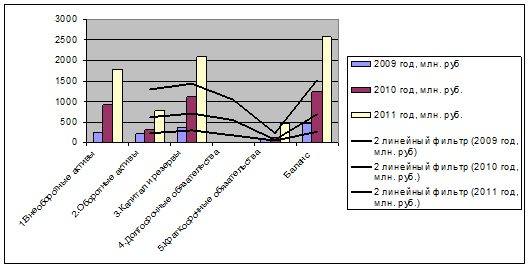

Трендовый график бухгалтерского баланса представлен на рис. 2.2

Рисунок 2.2. Трендовый график структуры бухгалтерского баланса

Таким образом, можно сделать вывод, что из года в год по всем разделам баланса наблюдается увеличение их суммы. Темп роста в 2010 году по отношению к 2009 году составил 270,9%, а в 2011 году - 206,7% соответственно. Из всех разделов баланса наибольший удельный вес е его структуре занимают внеоборотные активы и капитал и резервы. Внеоборотные активы в 2010 году по сравнению с 2009 годом уменьшились на 384,3%, а в 2011 году они составили 193,5% по отношению к величине оборотных активов 2010 года. Оборотные активы на протяжении анализируемого периода также увеличивались. Их сумма в 2010 году составляла 316 млн. руб., а в 2011 году - 776 млн. руб. Капитал и резервы в 2010 году составили 300,3% по отношению к их сумме в 2011 году. Краткосрочные обязательства в 2010 году увеличились на 43 млн. руб. по сравнению с 2009 годом, а в 2011 году ещё на 342 млн. руб.

Актив баланса - система показателей, отражающая состав, размещение и использование средств хозяйствования, сгруппированных в качественно однородные группы. В первом разделе актива баланса «внеоборотные активы» наибольший удельный вес обычно занимают нематериальные активы и основные средства. В итог баланса нематериальные активы включаются по остаточной стоимости. В статье «основные средства» отражается стоимость собственных и полученных на условиях финансового лизинга объектов, отнесенных к составу основных средств. Во втором разделе баланса «оборотные активы» представлены такие статьи, как «запасы и затраты», «дебиторская задолженность», «денежные средства» и другие. [2, c. 25]

Таблица 2.3. Экономическая оценка актива баланса предприятия*

| Актив

| Код строки

| 2009 год, млн. руб.

| 2010 год, млн. руб.

| 2011 год, млн. руб.

| Абсолютное отклонение, млн. руб. 2010/2009

| Абсолютное отклонение, млн. руб. 2011/2010

| Темп роста, % 2010/2009

| Темп роста, % 2011/2010

|

| 1. Внеоборотные активы

|

| Основные средства

| 110

| 242

| 930

| 1800

| 688

| 870

| 384,3

| 193,5

|

| Нематериальные ценности

| 120

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Доходные вложения в мат ценности

| 130

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Вложения во ВА

| 140

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Прочие внеоборотные активы

| 150

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Итого

| 190

| 242

| 930

| 1800

| 688

| 870

| 384,3

| 193,5

|

| 2. Оборотные активы

|

| Запасы и затраты

| 210

| 136

| 169

| 229

| 33

| 60

| 124,3

| 135,5

|

| Налоги по приобретенным работам, товарам, услугам

| 220

| 0

| 4

| 2

| 4

| -2

| -

| 50,0

|

| Дебиторская задолженность

| 230

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Дебиторская задолженность

| 240

| 11

| 13

| 34

| 2

| 21

| 118,2

| 261,5

|

| Расчеты с учредителями

| 250

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Денежные средства

| 260

| 71

| 130

| 511

| 59

| 381

| 183,1

| 393,1

|

| Финансовые вложения

| 270

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Прочие оборотные активы

| 280

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Итого

| 290

| 218

| 316

| 776

| 98

| 460

| 145,0

| 245,6

|

| Баланс

| 300

| 460

| 1246

| 2576

| 786

| 1330

| 270,9

| 206,7

|

Приведенные данные представлены в виде диаграммы (рис. 2.3).

Рисунок 2.3. Структура актива баланса

В активе баланса за период 2009-2011 годов наблюдается увеличение как внеоборотных, так и оборотных активов. Увеличение внеоборотных активов происходит из-за того, что из года в год увеличивается сумма основных средств предприятия. А увеличение оборотных активов происходит в основном за счет увеличения запасов и затрат. Сумма актива баланса увеличилась в 2010 году по сравнению с 2009 годом на 786 млн. руб., а за 2011 год актив резко увеличился на 1330 млн. руб.

Рассмотрим отдельно каждый из разделов актива баланса. Экономист определяет внеоборотные активы как раздел бухгалтерского учета, который предназначен для обобщения всей необходимой информации о наличии и движении активов организации, относящихся по правилам бухгалтерского учета к основным средствам, нематериальным активам, доходным вложениям в материальные ценности, оборудованию к установке, вложениям во внеоборотные активы. [14, c. 47]

Таблица 2.4. Экономическая оценка внеоборотных активов*

| Внеоборотные активы

| Код строки

| 2009 год, млн. руб.

| 2010 год, млн. руб.

| 2011 год, млн. руб.

| Абсолютное отклонение, млн. руб. 2010/ 2009

| Абсолютное отклонение, млн. руб. 2011/ 2010

| Темп роста, % 2010/2009

| Темп роста, % 2011/2010

|

| Основные средства

| 110

| 242

| 930

| 1800

| 688

| 870

| 384,3

| 193,5

|

| Нематериальные активы

| 120

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Доходные вложения в материальные ценности

| 130

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Вложения во внеоборотные активы

| 140

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Прочие внеоборотные активы

| 150

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Итого

| 190

| 242

| 930

| 1800

| 688

| 870

| 384,3

| 193,5

|

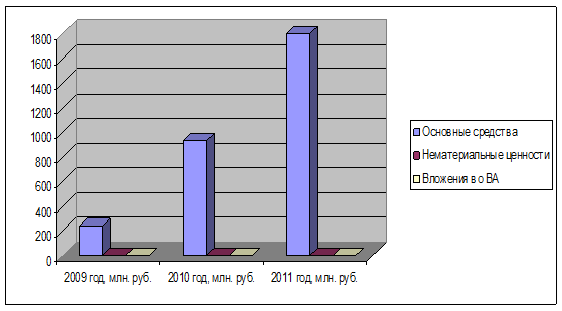

По данным таблицы 2.4 можно построить следующую диаграмму (рис. 4).

Рисунок 2.4. Структура внеоборотных активов баланса

Внеоборотные активы данного предприятия включают:

· основные средства, которые занимают наибольший удельный вес и возрастают с каждым годом. Их сумма в 2010 году по сравнению с 2009 годом увеличилась на 680 млн. руб., а в 2011 году она возросла на 870 млн. руб.;

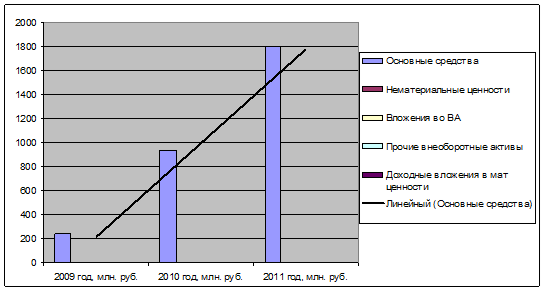

Трендовый график внеоборотных активов представлен на рис. 2.5

Рисунок 2.5. Трендовый график внеоборотных активов*

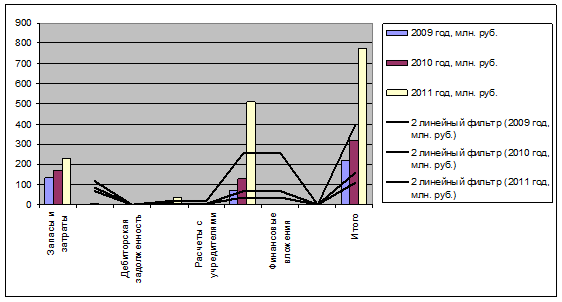

Оборотные активы - важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость ее финансового положения. [14, c. 52]

На протяжении периода 2009-2011 года выявлена тенденция к увеличению запасов и затрат, дебиторской задолженности и денежных средств. Значения таких составляющих оборотных активов, как налоги по приобретенным товарам, работам, услугам увеличилась в 2010 году по сравнению с 2009 годом на 4 млн. руб., и затем снова снизилась в 2011 году на 2 млн. руб. Сумма дебиторской задолженности в 2010 году увеличилась по сравнению с 2009 годом на 2 млн. руб., данное увеличение привело к увеличению суммы оборотных активов в целом на 98 млн. руб. В 2011 году по сравнению с 2010 годом увеличилась сумма дебиторской задолженности на 21 млн. руб., но суммарное увеличение по всем остальным позициям в сравниваемые годы возросло на большую сумму, что привело к увеличению суммы оборотных активов в целом на 460 млн. руб. На трендовом графике представлены данные таблицы 2.5 (рис. 2.6).

Рисунок 2.6. Трендовый график оборотных активов*

прибыль правление экономический

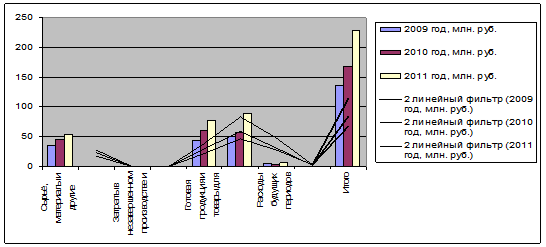

Проведем экономическую оценку запасов и затрат. В подразделе «запасы и затраты» показываются остатки соответствующих ценностей, они включают следующие статьи: сырье, материалы и другие аналогичные ценности, животные на выращивании и откорме, затраты в незавершенном производстве, готовая продукция и товары для реализации и другое. [14, c. 53]

Из всех составляющих запасов и затрат наблюдается увеличение с каждым годом по следующим позициям: сырье и материалы и готовая продукция и товары для реализации. В 2010 году по сравнению с 2009 годом уменьшается сумма расходов будущих периодов на 1 млн. руб., а в 2011 году по сравнению с предыдущим годом их значения увеличивается на 2 млн. руб. Сырье, материалы и аналогичные активы в 2010 году составили 127,8% по отношению к сумме 2009 года, а в 2011 году - 119,6% соответственно. Готовая продукция и товары для реализации в анализируемом периоде с каждым годом увеличивалась и возросла в 2011 году 78 млн. руб. (в 2009 году этот показатель составлял 44 млн. руб.). Структуру запасов и затрат можно отразить диаграммой (рис. 2.7).

Рисунок 2.7. Структура запасов и затрат*

Трендовый график запасов и затрат представлен на рис. 2.8

Рисунок 2.8. Трендовый график запасов и затрат*

Проведем экономическую оценку дебиторской задолженности. Дебиторская задолженность - сумма долгов, причитающихся предприятию со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками (дебиторами) [14, c. 54].

Общая сумма дебиторской задолженности с каждым годом увеличивается. В 2010 году она составила 130% суммы дебиторской задолженности 2009 года, а в 2011 году она увеличилась ещё на 21 млн. руб. Если рассматривать составляющие дебиторской задолженности, то можно сказать о том, что они изменялись как в сторону увеличения, так и в сторону уменьшения. Например, дебиторская задолженность поставщиков и подрядчиков в 2010 году по сравнению с 2009 годом увеличилась на 7 млн. руб., а в 2011 году резко увеличилась на 21 млн. руб. Графически изменения дебиторской задолженности представлены на рисунках 2.10 и 2.11.

Пассив баланса - часть бухгалтерского баланса (правая сторона), обозначающая источники образования средств предприятия, его финансирования, сгруппированные по их составу, принадлежности и назначению: собственные резервы, займы других учреждений и тому подобное [8, c. 60].

В пассиве баланса наибольший удельный вес занимают капитал и резервы, а наименьший - долгосрочные обязательства. За анализируемый период наблюдается рост показателей практически по всем составляющим капитала и резервов. Наибольший удельный вес здесь занимает добавочный фонд, его значение возросло на 706 млн. руб. в 2010 году по сравнению с 2011 годом. Общая сумма краткосрочных обязательств растет с каждым годом. В 2011 году их сумма составила 359,1% от суммы краткосрочных обязательств 2010 года. В 2010 году по сравнению с 2009 годом:

· по разделу капитал и резервы наблюдается уменьшение добавочного фонда на сумму 911 млн. руб.;

· краткосрочные обязательства в целом возросли за счет роста кредиторской задолженности. Краткосрочные кредиты и займы в 2010 году по сравнению с 2009 годом не изменились.

Сумма краткосрочных обязательств увеличивается за счет увеличения суммы кредиторской задолженности. [8, c. 62] Трендовый график пассива баланса представлен на рис. 2.13

Отдельной строкой выделяют бухгалтерский учет капитала и резервов предприятия, поскольку на основе этой информации можно составить ясную картину работы предприятия. Величина собственного капитала дает информацию о том, в какой мере предприятие является независимым от кредиторов. Поэтому если собственный капитал и резервы в балансе организации значительно превышают заемный, то фирма выглядит максимально привлекательной с точки зрения инвестирования [8, c. 43].

Таблица 2.5. Структура капитала и резервов пассива баланса*

| Капитал и резервы

| Код строки

| 2009 год, млн. руб.

| 2010 год, млн. руб.

| 2011 год, млн. руб.

| Абсолютное отклонение, млн. руб. 2010/2009

| Абсолютное отклонение, млн. руб. 2011/2010

| Темп роста, % 2010/ 2009

| Темп роста, % 2011/ 2010

|

| Уставный фонд

| 410

| 3

| 3

| 941

| 0

| 938

| 100

| 31366,7

|

| Собственные акции

| 411

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Резервный фонд

| 420

| 1

| 1

| 5

| 0

| 4

| 100

| 500

|

| Добавочный фонд

| 430

| 304

| 1010

| 99

| 706

| -911

| 332,2

| 9,8

|

| Чистая прибыль

| 440

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Нераспределенная прибыль

| 450

| 63

| 100

| 164

| 37

| 64

| 158,7

| 164

|

| Целевое финансирование

| 460

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Доходы будущих периодов

| 470

| 0

| 0

| 0

| 0

| 0

| -

| -

|

| Всего

| 490

| 371

| 1114

| 2102

| 743

| 988

| 300,3

| 188,7

|

В структуре капитала и резервов уставный фонд ЧУП по оказанию услуг «Вычислительная техника и информатика г. Могилева» на протяжении всего анализируемого периода увеличивается. Наблюдается тенденция увеличения нераспределенной прибыли. Резервный фонд на предприятии увеличивается, однако только в 2011 году на 4 млн. руб., по сравнению с 2010 году. Добавочный фонд в 2010 году увеличился по сравнению с 2009 годом на 706 млн. руб., а в 2011 году он уменьшился на 911 млн. руб. по сравнению с 2010 годом. Сумма нераспределенной прибыли в течение анализируемого периода также увеличивалась. Трендовый график капитала и резервов представлен на рис. 2.15.

Краткосрочные обязательства - долговые обязательства со сроком погашения до одного года.

Краткосрочные обязательства имеют тенденцию увеличения на протяжении всего анализируемого периода. Кредиторская задолженность возросла в 2010 году по сравнению с 2009 на 43 млн. руб., а к 2011 году она возросла на 342 млн. руб. по сравнению с 2010 годом. На протяжении всего анализируемого периода с 2009 по 2011 годы сумма кредиторской задолженности превышает сумму дебиторской задолженности, это связано со значительным привлечением средств организации и возможностью погасить вовремя задолженность перед кредиторами.

Важное роль в оценке бухгалтерской отчетности играет составление баланса ликвидности. Экономическая оценка баланса ликвидности позволяет оценить кредитоспособность предприятия, его способность рассчитываться по своим обязательствам. В соответствии с этим, необходимо соблюдение следующих условий:

· наиболее ликвидные активы (А1) должны быть больше наиболее срочных обязательств (П1);

· быстро реализуемые активы (А2) должны превышать обязательства группы П2;

· медленно реализуемые активы (А3) не должны быть меньше обязательств группы П3;

· трудно реализуемые активы (А4) должны превышать обязательства группы П4.

Не все условия ликвидности баланса выполняются. Первое условие структурной ликвидности баланса не выполняется на протяжении 2009-2010 гг., на конец 2011 года денежные средства предприятия значительно возросли по сравнению с 2010 годом, но их недостаточно для выполнения первого условия ликвидности баланса, т.е. денежных средств и краткосрочных финансовых вложений при данной кредиторской задолженности не хватает, это касается только периода с 2009-2010 гг. Второе условие ликвидности выполняется на протяжении анализируемого периода, что свидетельствует о том, что дебиторская задолженность и прочие оборотные активы общества меньше, чем банковские кредиты. Третье условие баланса ликвидности выполняется на протяжении анализируемого периода. Четвертое условие баланса ликвидности выполняется на протяжении анализируемого периода.

Коэффициенты платежеспособности и ликвидности предприятия показывают номинальную величину возможности предприятия погасить текущие задолженности за счёт имеющихся оборотных активов.

Таблица 2.6. Показатели ликвидности и платежеспособности

| Показатели

| Норматив

| 2009 г.

| 2010 г.

| 2011 г.

| Формула

|

| 1. Коэффициент текущей ликвидности

| 1,5

| 0,8

| 1

| 1,1

|  = =

|

| 2. Коэффициент абсолютной ликвидности

| 0,2-0,3

| 0,8

| 1

| 1,08

|  = =

|

| 3. Коэффициент промежуточной ликвидности

| 0,4-0,7

| 0,9

| 1,1

| 1,1

|  = =

|

| 4. Коэффициент общей ликвидности

| 1,5-2,5

| 2,4

| 2,4

| 1,6

|  = =

|

| 5. Коэффициент срочной ликвидности (критическая оценка ликвидности)

| 0,7-1

| 2,4

| 2,4

| 1,6

|  = =

|

| 6. Коэффициент обеспеченности финансовых обязательств активами

| < 0,85

| 0,2

| 0,1

| 0,2

|  = =

|

Коэффициент текущей ликвидности характеризует способность предприятия оплатить первоочередные долги за счет собственных средств. Значение коэффициента должно быть больше 1,5. В 2009 и 2010 годах значение коэффициента соответственно равно 0,8 и 1, что свидетельствует о том, что на предприятии не хватает средств для оплаты первоочередных долгов. В 2009, 2010 и 2011 годах значение коэффициента абсолютной ликвидности на много больше нормативного. Коэффициент промежуточной ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Значение этого показателя выше нормативного. Коэффициент общей ликвидности показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств. В течение периода 2009-2011 годы значение показателя соответствует нормативному. Коэффициент срочной ликвидности определяет способность предприятия выполнять свои текущие обязательства за счет быстрой продажи текущих ликвидных активов. Значение данного показателя выше нормативного, а это говорит о том, что у предприятия низкий уровень финансового риска. Значение коэффициента обеспеченности собственных обязательств активами находится в пределах нормы, а значит, предприятие способно рассчитаться по своим финансовым обязательствам после реализации активов.

Важнейшими показателями эффективности использования активов предприятия является коэффициент оборачиваемости и длительность оборота (таблица 2.7).

Таблица 2.7. Показатели эффективности использования активов*

| Показатели

| 2009 г.

| 2010 г.

| 2011 г.

| Формула

|

| показатели оборачиваемости:

|

|

|

|

|

| 1. Коэффициент оборачиваемости оборотных активов

| 5,7

| 5,0

| 4,0

|

|

| 2. Длительность оборота оборотных активов

| 62,8

| 71,4

| 89,3

|

|

| 3Коэффициент оборачиваемости дебиторской задолженности

| 85,6

| 107,4

| 93,7

|

|

| 4. Длительность оборота дебиторской задолженности

| 4,2

| 3,4

| 3,8

|

|

| 5. Коэффициент оборачиваемости кредиторской задолженности

| 12,5

| 12,2

| 7,3

|

|

| 6. Длительность оборота кредиторской задолженности

| 28,7

| 29,6

| 49,5

|

|

| показатели отдачи активов:

|

|

|

|

|

| 1. Коэффициент отношения продаж к общим активам

| 5,4

| 2,2

| 1,7

|

|

| Продолжение Таблицы 2.13

|

| 2. Коэффициент отношения продаж к недвижимому имуществу (фондоотдача)

| 5,0

| 1,4

| 1,2

|

|

Коэффициент оборачиваемости оборотных активов показывает, что на данном предприятии в 2009 и 2010 годах было реализовано 5,7 и 5,0 рублей продукции в расчете на 1 рубль текущих активов, в 2011 году этот показатель составил 4,0. Значение показателя с годами увеличивается, что говорит об улучшении финансового благополучия, т.к. вследствие увеличения значения данного коэффициента длительность оборота оборотных активов уменьшается. Коэффициент оборачиваемости дебиторской задолженности демонстрирует, сколько раз в год дебиторская задолженность превращается в денежные средства. Увеличение показателя в течение отчетного периода свидетельствует об увеличении коммерческого кредита, предоставляемого предприятию. Значение коэффициента оборачиваемости кредиторской задолженности в период 2009-2010 годы остается практически неизменным. В 2011 году его значение уменьшается на 7,3. Длительность оборота дебиторской задолженности ниже длительности оборота кредиторской задолженности. Коэффициент отношения продаж к общим активам показывает, что 5,4; 2,2 и 1,7 рублей реализованной продукции в 2009, 2010 и 2011 годах соответственно приходится на 1 рубль стоимости всех активов предприятия. Коэффициент отношения продаж к недвижимому имуществу показывает, что 5; 1,4 и 1,2 рублей реализованной продукции в 2009, 2010 и 2011 годах соответственно приходится на 1 рубль стоимости основных средств, что свидетельствует о повышении уровня эффективности их использования. Проследить динамику изменения данных коэффициентов можно с помощью диаграммы (рис. 2.19).

Насколько устойчиво либо не устойчиво то или иное предприятие можно сказать, зная, насколько сильную зависимость предприятие испытывает от заемных средств, насколько свободно оно может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя. Эта информация важна, прежде всего, для контрагентов (поставщиков сырья и потребителей продукции) предприятия. Им важно насколько прочна финансовая обеспеченность бесперебойного процесса деятельности предприятия, с которым они работают. Вот поэтому необходим анализ показателей финансовой устойчивости, мы рассмотрим на примере ЧУП по оказанию услуг «Вычислительная техника и информатика г. Могилева». [9, c. 105]

Таблица 2.8. Показатели финансовой устойчивости*

| Показатели

| Норматив

| 2009 г.

| 2010 г.

| 2011 г.

| Формула

|

| 1. Коэффициент финансовой независимости

| > 0,5

| 0,8

| 0,9

| 0,8

|

|

| 2. Коэффициент финансовой зависимости

|

| 0

| 0

| 0

|

|

| Продолжение Таблицы 2.14

|

| 3. Коэффициент финансового риска

| max 1

| 0

| 0

| 0

|

|

| 4. Коэффициент маневренности собственных средств

| 0,5

| 0,3

| 0,2

| 0,1

|

|

| 5. Коэффициент обеспеченности собственными оборотными средствами

| 0,2

| 0,6

| 0,6

| 0,4

|

|

| 6. Коэффициент реальной стоимости основных средств

|

| 0,5

| 0,7

| 0,7

|

|

Коэффициент финансовой независимости характеризует долю собственного капитала в общей стоимости имущества предприятия, которая увеличивается в течение периода с 2009 по 2010 годы с 80% до 90%. Коэффициент финансовой зависимости показывает, что доля долга в общей сумме капитала не изменяется в течение периода с 2009 по 2011 года соответственно. Таким образом, можно сделать вывод о повышении финансовой устойчивости и снижении уровня финансового риска. Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала. Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости, и наоборот. Оптимальное значение данного коэффициента - менее или равно 0,5. Критическое значение - 1. Таким образом, согласно данным по ЧУП «ВТИ г. Могилева» коэффициент финансового риска за период с 2009 по 2011 годы равен нулю, а значит он имеет оптимальное значение. В течение периода с 2009 по 2011 годы коэффициент маневренности собственных средств составляют 0,3; 0,2; 0,1 и коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств ЧУП «ВТИ г. Могилева», необходимых для его финансовой устойчивости, а именно составляют 0,6; 0,6; 0,4.

Показатели рентабельности предназначены для оценки общей эффективности вложения средств предприятия. Они широко используются для оценки финансово - хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности ЧУП по оказанию услуг «Вычислительная техника и информатика г. Могилева», которые отражают степень прибыльности деятельности предприятия (таблица 2.9).

Таблица 2.9. Показатели рентабельности*

| Показатели

| 2009 год

| 2010 год

| 2011 год

| Формула

|

| показатели рентабельности продаж и продукции:

|

| 1.рентабельность продаж

| 0,08

| 0,03

| 0,02

|

|

| 2.рентабельность продукции

| 0,06

| 0,03

| 0,06

|

|

| показатели рентабельности активов:

|

| 1.общая рентабельность активов

| 0,1

| 0,06

| 0,05

|

|

| 2.рентабельность текущих активов

| 0,2

| 0,2

| 0,2

|

|

| 3.рентабельность долгосрочных активов

| 0,2

| 0,1

| 0,1

|

|

| показатели рентабельности финансовых источников капитала:

|

| 1.рентабельность совокупного капитала

| 0,5

| 0,4

| 0,3

|

|

| 2.рентабельность собственного капитала

| 0,1

| 0,06

| 0,06

|

|

| 3. рентабельность общих инвестиций

| 0

| 0

| 0

|

|

Показатель рентабельности продаж характеризует, что на данном предприятии на 1 рубль реализованной продукции приходится 0,08; 0,03 и 0,02 рублей прибыли в 2009-2011 годах соответственно. Уменьшение значения данного показателя свидетельствует о снижении спроса на продукцию предприятия. Проанализировав рентабельность продукции на ЧУП по оказанию услуг «Вычислительная техника и информатика г. Могилева» следует, что за период с 2010 по 2011 годы она увеличилась, что говорит о том, что в 2011 году предприятие стало получать больше прибыли от реализации на 1 рубль затрат (0,06 рублей), чем в 2010 году (0,03 рублей. Далее рассмотрим показатели рентабельности ЧУП: общая рентабельность активов значительно снижена, что отразилось в уменьшении суммы рублей прибыли (с 0,1 рублей до 0,05 рублей), полу