Обратите внимание на то, что равновесие на денежном рынке исследуется теми же методами, что и равновесие на любом другом финансовом рынке. Более того, равновесие на рынке денег будет нарушено при нарушении равновесия на рынке альтернативных финансовых активов. Решение задач к этой теме не отличается особой сложностью, необходимо лишь, как и прежде, четко представлять себе, какие события происходят на институциональном (индивидуальном) уровне. Поведение фирм, населения и финансовых посредников по-прежнему оказывает решающее влияние на итоговое равновесие на рынке денег.

Задача 15.5. Рост налоговых ставок, направленный на финансирование бюджетного дефицита, привел к росту процентных ставок на финансовом рынке. Какими методами Центральный банк может противодействовать описанному росту процентных ставок?

Решение

Покажем, что рост налоговых ставок приведет к росту ставок процента. Рост налогов приводит к снижению располагаемого дохода, благосостояние падает, поэтому спрос на финансовые активы, как на средство сохранения богатства, падает, равновесная цена (ставка) финансовых активов растет. Можно рассмотреть и со стороны предложения: рост налоговых ставок приводит к снижению прибыли фирм, у них становится меньше средств для развития производства, им приходится занимать деньги на стороне, предложение активов растет.

Первый вариант ответа, который приходит в голову, состоит в том, что центральный банк должен провести операции на открытом рынке. Скупка государственных облигаций увеличит совокупный спрос на финансовые активы и приведет к снижению ставки процента в обоих случаях. Однако налоговое финансирование бюджета будет в этом случае замещено долговым (фактически за счет средств цетрального банка, который скупает долговые обязательства государства), чего, видимо, стремилось избежать правительство, выбрав именно фискальный подход.

Остается лишь вспомнить, что ставка процента на рынке финансовых инструментов устанавливается в соответствии с уровнем ставки процента на рынке денег, поэтому центрыльный банк может совершить операции на нем. В этом случае речь идет о влиянии на предложение денег. Регулирование ставки рефинансирования оказывает неоднозначный эффект, поэтому от него следует отказаться. Проведение денежной эмиссии возможно по той причине, что введение налога представляет собой долгосрочную меру, как и денежная эмиссия, которая относится к необратимым методам денежно-кредитной политики. Однако наиболее удобным инструментом в данном случае оказывается регулирование нормы обязательного резервирования, понизив которую, можно добиться повышения предложения денег и снижения ставки процента. В тот же момент, когда введенный по условию задачи налог будет отменен, можно вернуть норму резервирования к прежнему уровню, и вновь добиться желаемого равновесия на рынке денег.

Ответ: возможным решением является денежная эмиссия, но наилучшим следует признать снижение нормы обязательного резервирования.

Задача 15.6. В экономике коэффициент "наличность-депозиты" составляет 20%, норма обязательного резервирования вкладов установлена центральным банком на уровне 5% и сами коммерческие банки поддерживают среднюю норму избыточного резервирования в размере 15%. Денежная база составляет 600 трлн руб. Средний коэффициент предпочтения ликвидности населением данной страны равен 0,6. Функция спекулятивного спроса на деньги имеет вид Mdc = 3000 - 30000i. Номинальный ВВП данной страны составляет 2000 трлн руб., а уровень цен равен 2.

а) Определите равновесную процентную ставку в номинальном измерении.

б) Несколько банковских банкротств подряд снизили доверие населения к банковской системе, в связи с чем коэффициент "наличность-депозиты" возрос до 30% при неизменной денежной базе. Какая процентная ставка теперь установится на денежном рынке?

Решение

Для вычисления равновесной номинальной ставки процента необходимо найти равновесие на рынке денег. Из условия задачи определяем мультипликатор

Mult = (cr + 1)/(cr + er + rr) = (0,2 + 1)/(0,2 + 0,05 + 0,15) = 1,2/0,4 = 3

Зная денежную базу (600 трлн), находим предложение денег:

Ms = MB*mult = 600*3 = 1800 трлн руб.

Заметим, что по условию задачи предложение денег не зависит от ставки процента, и значит, равновесная ставка процента определяется спросом на деньги.

Спрос на деньги по условию задачи состоит из трансакционной и спекулятивной компонент. Трансакционный спрос на деньги представляет собой сумму денег, необходимую для совершения сделок в течение года (длина периода задана в условии задачи показателем ВВП, который, как правило, рассчитывается за год, и величиной уровня цен, который тоже рассчитывается в годовом исчислении). Трансакционный мотив представлен в условии задачи показателем предпочтения ликвидности, который определяет, какую долю своего совокупного благосостояния склонно население держать на руках в денежной форме. Эти деньги необходимы для совершения сделок, поэтому трансакционный мотив спроса на деньги совпадает в данном случае с мотивом предосторожности. Общая сумма сделок равна

T = Y*P = 2000*2 = 4000

Поскольку уровень цен представляет собой относительную величину, то мы должны сделать предположение, что показатель ВВП представлен в ценах предыдущего года, иначе задача не имеет смысла. Если же показатель ВВП задан в ценах предыдущего года, то дефляция его через величину уровня цен позволяет найти объем номинального ВВП в текущих ценах, что мы и сделали.

Трансакционный спрос на деньги представляет собой долю от общего объема всех сделок, которая задается коэффициентом предпочтения ликвидности:

Mt = k*T = 0,6*4000 = 2400

Общий спрос на деньги есть сумма трансакционной и спекулятивной составляющих:

Md = Mspec + Mtrans = 2400 + 3000 – 30000i = 5400 – 30 000i

Для нахождения равновесной ставки процента остается приравнять величину предложения денег и спрос на деньги:

Ms = Md

1800 = 5400 – 30 000i

Отсюда ставка процента i = 3600/30000 = 0,12 = 12%

Ответ: номинальная ставка процента равна 12%

Тема о5: Международные финансовые рынки

В тексте учебника эта (и последующие) тема сопровождаются довольно большим количеством формул (формальных моделей). Было бы целесообразно в качестве упражнения на занятии повторить вывод этих формул. Составление числовых задач по таким формулам, с одной стороны, тривиально, а с другой – проверяет лишь знание формулы, но не предпосылок и особенностей функционирования модели. Тем не менее, расчет, например, мультипликатора евродолларов может облегчить понимание «теории кроликов» и причин ее несправедливости. Составление таких задач мы оставляем на усмотрение преподавателя, здесь ограничиваясь лишь беглым рассмотрением задач на рассуждения.

Задача 16.1. Объем валютообменных операций между американским долларом и английским фунтом стерлингов на Лондонской бирже выше, чем на Нью-Йоркской. Чем Вы можете объяснить это несоответствие?

Решение

Объем операций на финансовом (и валютном) рынке определяется спросом и предложением. При этом на лондонском рынке торгуют долларами за фунты стерлингов, поэтому объем торгов определяется спросом на доллары и предложением долларов. На нью-йоркском рынке торгуют фунтами стерлингов за американские доллары, и объем торгов определяется спросом и предложением фунтов стерлингов. Именно в этом и кроется причина различий объема торгов на двух биржах. Американский доллар является ведущей мировой валютой, широко используемой при заключении международных сделок, поэтому спрос на него должен быть выше, чем спрос на английский фунт стерлингов. Фунт стерлингов, как средство платежа, обращается только в Великобритании, поэтому желающие совершать торговые операции с британскими партнерами приобретают валюту платежа (за те же доллары!) непосредственно там, где и будет заключена сделка. Одной из причин этого можно назвать хотя бы то, что банковский перевод в долларах можно сделать из любого банка мира в любой банк мира, а с фунтами стерлингов уже возникнут неудобства. По этой причине и предложение долларов на лондонской бирже оказывается более. Если отразить приведенные рассуждения на диаграмме спроса и предложения, то станет видно, что объем торгов на лондонской бирже должен быть выше, чем объем торгов на нью-йоркской.

Задача 16.3. При введении евро (?) часть европейских стран охотно вступила в евро-зону, рассматривая появление новой валюты как выгодное для их экономики явление, а часть отказалась это сделать. Попробуйте определить, при каких условиях вступление в валютный союз оказывает на экономику позитивное или негативное влияние.

Решение

Безусловно, у вступления в евро-зону есть свои преимущества, в частности – упрощение торговых и платежных операций между двумя странами, обеспечение стабильности валюты за счет принципа диверсификации (дестабилизация в одной стране будет скомпенсирована стабильной ситуацией в других, поэтому валютный курс изменится незначительно) и другие выгоды, достигаемые при интеграции. Одним из существенных недостатков является определенная потеря свободы при проведении государственной (прежде всего, денежно-кредитной) политики. Скажем, страна, вступившая в евро-зону, теряет возможности регулирования, например, ставок процента на финансовом рынке (что может быть необходимо для оживления деловой активности) путем денежно-кредитного регулирования, т.к. вопросы регулирования денежной массы не могут решаться отдельно от других государств-участников евро-зоны. Независимость при проведении экономической политики остается в ее фискальной части, но как известно, фискальные методы более долгосрочные, и потому отсутствие краткосрочных методов реагирования на изменения экономической ситуации является серьезным недостатком вступления страны в евро-зону.

Задача 16.5. Если номинал еврооблигации выражен в долларах, будут ли это евродоллары? А если номинал облигации выражен в евродолларах, будут ли это еврооблигации?

Решение

1. Неважно, в чем выражен номинал еврооблигации - она никогда не станет евродолларом. Евродоллар – это «депозит, предоставленный в кредит», т.е. образуется при участии финансового посредника, а еврооблигация - механизм прямого финансирования (без посредников). Отсюда следует, что евродоллар в большей степени способен выполнять роль денег (его ликвидность выше), а еврооблигация – в меньшей (ее ликвидность ниже).

2. А вот это вообще невозможно, т.к. нельзя выразить номинал в евродолларах, ибо это не самостоятельная валюта. Евродоллары – это все те же доллары, только безналичные и обращающиеся вне США. И даже если рассматривать облигацию с номиналом в долларах, то далеко не всякая облигация с номиналом в долларах обязана быть еврооблигацией.

Тема о6: Валютный рынок

Задачи к этой теме продолжают выявлять, как предпосылки влияют на выводы моделей. В рамках этой темы предлагаются различные задачи, в которых нарушается та или иная предпосылка базовых моделей формирования валютного курса. Все задачи решаются примерно одинаково – необходимо скорректировать рассуждения, проведенные при построении той или иной модели. Часть задач при этом ориентирована на «сведение воедино» разрозненных тем, чтобы показать, как материал, внешне не связанный с темой валютного рынка, используется при изучении этого рынка, или же в комбинации с исследованием ситуации на валютном рынке позволяет построить выводы более общего характера. Эта связь валютного рынка и прочих разделов учебника также заслуживает тщательного рассмотрения.

Задача 17.1. Предположим, что в США темп инфляции выше, а темпы роста производства ниже, чем в Германии. Какой долгосрочный прогноз можно построить в отношении немецкой марки и американского доллара?

Решение

Для решения задачи можно воспользоваться основным уравнением количественной теории денег, которое студентам уже известно (и которое позже ляжет в основу одной из моделей формирования валютного курса):

откуда следует

Поскольку в долгосрочном периоде темп роста денежной массы совпадает с темпом инфляции, то в предположении неизменности скорости обращения денег имеем запись модели в динамической форме с учетом темпа инфляции:

, где

, где  обозначает процентное приращение переменной.

обозначает процентное приращение переменной.

Более высокий темп инфляции в США означает положительность первой скобки, а более низкий темп роста производства – положительность второй. Это говорит о том, что процентный прирост валютного курса будет положительным, а значит, при покупке немецких марок придется платить больше долларов, что и свидетельствует об укреплении немецкой марки. Это эквивалентно обесценению доллара по отношению к немецкой марке (каждый доллар в немецких марках будет стоить меньше), что доказывается аналогично, но для обратного валютного курса.

Ответ: (д) немецкая марка укрепляется по отношению к доллару, а доллар обесценивается по отношению к марке.

Задача 17.2. Предположим, что ставка процента по финансовым активам во французских франках составляет 13 %, а по активам в немецких марках 15 %, и при этом ожидается укрепление франка по отношению к марке на 4 %. Какой окажется фактическая доходность от вложений в немецкие активы для французов?

Решение:

Будем рассуждать с позиций французского инвестора. Имея на руках сумму  во французских франках, мы должны ее сначала обменять в немецкие марки:

во французских франках, мы должны ее сначала обменять в немецкие марки:

Затем полученная сумма в немецких марках будет вложена в немецкие финансовые активы и увеличится к концу периода до

После этого нам необходимо обменять вырученные марки на французские франки:

Фактическая доходность проведенной операции определяется для нас тем, как сильно возросла исходная сумма во франках к концу периода:

Сводя все формулы воедино, получаем:

Для малых ставок процента и небольших изменений валютного курса это выражение можно упростить (арифметические операции мы опускаем):

Здесь дробь  определяет изменение валютного курса, выраженного в немецких марках за французский франк (см. первую формулу решения), т.о. определяет укрепление французского франка относительно немецкой марки (или ослабление, если к концу периода французский франк подешевеет в марках). Таким образом, укрепление национальной валюты отрицательно сказывается на доходности инвестиций за рубежом. Подставляя в формулу данные из условия задачи, получаем фактическую доходность инвестиционной деятельности французов в Германии:

определяет изменение валютного курса, выраженного в немецких марках за французский франк (см. первую формулу решения), т.о. определяет укрепление французского франка относительно немецкой марки (или ослабление, если к концу периода французский франк подешевеет в марках). Таким образом, укрепление национальной валюты отрицательно сказывается на доходности инвестиций за рубежом. Подставляя в формулу данные из условия задачи, получаем фактическую доходность инвестиционной деятельности французов в Германии:

Ответ: (д) 11%

Комментарий: на примере этой задачи можно проиллюстрировать один из эффектов международной интеграции. После введения евро в Германии и Франции стала обращаться одна валюта, поэтому значение валютного курса в выведенных в решении этой задачи формулах должно приниматься равным единице. Фактическая доходность французских инвестиций в Германии окажется в этом случае равной 15%, и согласно теории спроса на финансовые активы в силу большей доходности немецких финансовых инструментов по сравнению с французскими (13%) начнется отток финансовых ресурсов из Франции в Германию. До интеграции этому оттоку препятствовали трансакционные издержки в виде меняющегося валютного курса, фактическая доходность вложений в Германии была для французских инвесторов ниже, чем доходность вложений во Франции (11% против 13%).

Задача позволяет также предположить, что для предотвращения оттока средств французскому правительству необходимо ввести некую альтернативу издержкам, исчезнувшим с введением единой валюты. Такой альтернативой мог бы стать, например, налог на доход от зарубежных инвестиций. Анализ этого случая совершенно идентичен рассуждениям, проведенным нами при решении задачи.

Наконец, можно заметить, что в задаче не выполняется паритет процентных ставок, ибо иначе фактическая доходность вложений за рубежом должна быть равна доходности национальных инвестиций. Идея паритета процентных ставок состоит в том, что разница между ставками процента должна погашаться изменением валютного курса. Если это не соблюдается, значит не выполнены предпосылки паритета процентных ставок, скорее всего присутствуют иные трансакционные издержки (например, расходы на перевод средств), и они не исчезнут после введения единой валюты. Правительству Франции, таким образом, не придется предпринимать никаких специальных мер (что и наблюдалось в действительности).

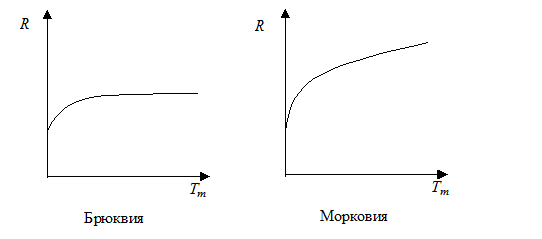

Задача 17.3. Временная структура процентных ставок в двух странах задана графиком:

Известно, что валютный курс на момент построения оценки

составил 5,5 «брюкв» за 1 «морковь». Через год валютный

курс (в том же выражении) уменьшился до 5,1. Что можно сказать об ожиданиях

экономических агентов? Выполняется ли паритет процентных ставок? Почему?

Решение:

Анализируя временную структуру процентных ставок в обеих странах, легко заметить, что в Брюквии ожидается их умеренное снижение, в то время как в Морковии – неизменность или даже слабый рост (оба вывода строятся на основе теории премии за пониженную ликвидность). В любом случае, согласно ожиданиям инвесторов, в течение ближайшего времени разница между ставками процента в двух странах должна увеличиться (причем в Брюквии ставки процента будут ниже, чем в Морковии).

В соответствии с паритетом процентных ставок, процентное изменение валютного курса за год должно совпадать с разницей между процентными ставками, которые устанавливаются на этот период. Процентное изменение валютного курса по условию задачи составляет (5,1 – 5,5)/5,5 = – 7,3%. Это означает, что брюква укрепилась по отношению к моркови, а морковь ослабела по отношению к брюкве на 7,3%. Согласно паритету процентных ставок такое могло произойти в случае, если ставка процента в Брюквии на 7,3% ниже ставки процента в Морковии.

Приведенные графики показывают, что исходные ставки проценты одинаковы, однако они должны были меняться в течение года, следовательно ожидавшаяся инвесторами в начале рассматриваемого периода средняя ставка процента в Брюквии действительно ниже средней ожидавшейся ставки процента в Морковии. Численно эту разницу мы измерить не можем ввиду отсутствия масштабной шкалы на графиках временной структуры.

Ответ: согласно ожиданиям инвесторов краткосрочная ставка процента в Брюквии должна была умеренно снижаться, а в Морковии – умеренно расти, что обусловливает разницу между средними краткосрочными ставками процента в обеих странах; более низкая средняя ставка процента в Брюквии обеспечивает укрпление брюкв по отношению к моркови, что подтверждает паритет процентных ставок.

Комментарий: в паритете процентных ставок ничего не говорится о «средних» ставках процента. Вместо этого речь идет о ставке процента, устанавливаемой в начале периода и действующей в течение всего периода. Важно и то, что ставка процента должна быть пересчитана на длину периода (т.е. если говорится о ставках процента в месячном исчислении, то их необходимо пересчитать в годовые). Однако, логика доказательства паритета основана на том, что фактический доход, получаемый от финансовых операций в двух странах, одинаков. Эти рассуждения можно применить к реинвестированию на короткие периоды, и тогда рассуждения о «среднегодовой» ставке процента будут выглядеть корректными.

Заметим также, что в задаче не указано, для какого временного интервала построены кривые доходности, и мы сделали неявную предпосылку о том, что они построены для интервала в один год. Если же считать, что графики построены для боле длинного интервала времени (скажем, 10 или 30 лет), то говорить о разнице в ставках процента в двух странах не приходится, и объяснить изменение валютного курса с позиций паритета процентных ставок будет нельзя.

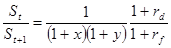

Задача 17.4. Как изменится паритет покупательной способности, если нарушить условие прозрачности границ: таможенный тариф в одной стране составляет x, а в другой y; (в процентах от суммы контракта в национальной

валюте)?

Комментарий: для решения задачи повторите рассуждения задачи 17.2 с учетом таможенного тарифа (это разновидность налога, о котором шла речь в комментарии к задаче 17.2). Определите, в какой момент времени взимается таможенный тариф – при вывозе или при ввозе средств. Это конкретизирует рассуждения, но в любом случае оба тарифа в упрощенной (линейной) форме будут складываться между собой.

Ответ: в одном из вариантов записи

Задача 17.5. Центральный Банк предпринимает меры по усилению надежности банковской системы. Может ли такая политика повлиять на валютный курс? Поясните свой ответ.

Комментарий: проследите цепочку взаимосвязей – центральный банк укрепляет банковскую систему – рост надежности сопровождается снижением процентных ставок – изменяется процентный дифференциал – изменяется валютный курс.

Задача 17.7. Постройте примерный график зависимости форвардного валютного курса от срока исполнения форвардного контракта. Как изменится вид этой зависимости при увеличении процентного дифференциала?

Комментарий: воспользуйтесь методом построения обычной кривой доходности и учтите, что ставка процента и валютный курс связаны между собой паритетом процентных ставок.

Задача 17.8. Предположим, ставки процента в России по рублевым финансовым инструментам снизились. Может ли при этом расти курс американского доллара, (в рублях за доллар)?

Ответ: может, т.к. ставки процента в России не единственный фактор, определяющий курс валют. Если оперировать паритетом процентных ставок, то валютный курс зависит от процентного дифференциала, который учитывает и ставки процента в США. Если ставки процента в США снижаются опережающими темпами, то указанный валютный курс будет расти.

Задача 17.9. Если в условиях задачи 17.8. зафиксировать значение процентного дифференциала, то будет ли рост курса доллара (в рублях за доллар) возможен в этих условиях?

Ответ: паритет процентных ставок описывает влияние на валютный курс лишь одного из множества факторов. Для получения более полной картины следует изучать более полную модель формирования валютного курса, которая и будет объяснять причины изменения валютного курса в условиях фиксации процентного дифференциала.

Комментарий: не забывайте, что валютный курс определяется поведением экономических агентов и его влиянием на спрос и предложение иностранной валюты. Таким образом, валютный курс зависит от всего множества факторов, влияющих на поведение экономических агентов.

Задача 17.10. В стране Маврия ставка процента установилась на уровне 5% годовых, а в стране Дездемония – на уровне 15.5% годовых. Валютный курс-спот составляет при этом 6 «мавров» за «дездемону», а форвардный курс на 1 год равен 5.4 «мавра» за «дездемону». Через год фактический курс оказался равным 5 «маврам» за «дездемону». Выполняется ли паритет процентных ставок? Что можно сказать об ожиданиях? Будет ли выполняться паритет процентных ставок, если ошибка ожиданий будет равна нулю? Почему?

Решение:

Ожидаемое изменение валютного курса определяется соотношением между форвардным курсом и спот-курсом:

В соответствии с паритетом процентных ставок такие ожидания установились бы при процентном дифференциале в –10%, а он на самом деле составляет –10,5%. Погрешность ожиданий можно объяснить, например, тем, что участники валютного рынка и участники финансового рынка (на котором определяется ставка процента также в соответствиями с ожиданиями) обладают разной информацией.

То, что фактическое изменение валютного курса составило более 16%, говорит о проявлении в течение описываемого периода фактора, который ни участники валютного рынка, ни участники финансового рынка предвидеть не могли.

Если бы ожидания участников обоих рынков были совершенными (непогрешимыми), то паритет процентных ставок все равно мог бы нарушаться. Во-первых, заметим, что для выполнения паритета процентных ставок (в форме ожиданий) необходима не точность прогнозов, а их симметричность на двух сегментах рынка – финансовом и валютном. Во-вторых, не следует забывать о требовании к отсутствию трансакционных издержек.

Тема о7: Модели формирования валютного курса

При изучении материала этой темы вновь пристальное внимание следует уделить предпосылкам моделей, от которых решающим образом зависят их выводы. Построение изложения в тексте учебника ведется таким образом, чтобы каждая новая модель отличалась от предыдущей какой-либо предпосылкой, что и отражается в итоговой формуле и выводе. Именно на этом стоит сосредоточить внимание. Аналогичным образом и задачи не только направлены на проверку знания той или иной модели, но и направлены на подчеркивание роли предпосылок.

Задача 18.1. Предположим, Вам известны темпы инфляции и темпы роста производства в двух странах, и требуется построить прогноз изменения валютного курса. Какую модель Вы будете использовать?

Решение:

Задача имеет как минимум два решения.

1. Если данные о темпах роста производства показывают относительную неизменность ВВП, то разумнее всего воспользоваться какой-либо из моделей, оценивающих влияние только одного фактора на валютный курс. Из предложенных на выбор моделей это паритет процентных ставок и паритет темпов инфляции. Первая из моделей оценивает зависимость валютного курса от разницы между ставками процента в двух странах, а вторая – от разницы между темпами инфляции. По этой причине для прогнозирования можно использовать паритет темпов инфляции.

2. Если данные о темпах роста производства свидетельствуют о существенных изменениях ВВП на рассматриваемом интервале времени, то следует выбрать модель, учитывающую изменение обоих факторов. В данном случае это монетаристская модель валютного курса. Использование модели Дорнбуша для построения более краткосрочного прогноза невозможно в силу отсутствия сведений о колебаниях ставки процента.

В обоих случаях будет строиться долгосрочный прогноз, точность которого можно оценить по данным о прошлых периодах.

Комментарий: следует отметить, что использование паритета процентных ставок возможно, если предположить равенство реальных ставок процента и далее оперировать только с темпами инфляции, которые и определяют разницу между номинальными ставками процента. Это подтверждает эквивалентность двух паритетов в долгосрочном периоде. Если же положить краткосрочные колебания процентных ставок пренебрежимо малыми, то модель Дорнбуша сведется к монетаристской модели. И наконец, сама монетаристская модель в случае неизменного ВВП даст те же результаты, что и паритет темпов инфляции, таким образом все модели формирования валютного курса так или иначе взаимосвязаны между собой.

Задача 18.3. Эмпирические данные по Великобритании и США показывают, что в период с 1975 по 1976 год наблюдался рост денежной массы в Великобритании относительно США (увеличение показателя при небольшом снижении относительного ВВП в этих странах). В этот же период отмечено резкое падение курса фунта стерлингов (выраженного в долларах за фунт стерлингов). В период с 1976 по 1980 год отмечался рост обменного курса при практически неизменном относительном выпуске и растущем отношении объемов денежной массы. С 1980 по 1987 год тенденции относительного роста денежной массы и крайне малого относительного снижения ВВП сохранялись, однако с 1980 по 1984 года обменный курс неизменно падал, а с 1984 по 1987 год - рос. Согласуются ли эти данные с монетаристской моделью формирования валютного курса?

Решение

Запишем основное уравнение количественной теории денег для обеих стран:

MdVd=PdYd MfVf=PfYf

Для определенности будем подразумевать, что d обозначает США, a f – Великобританию.

Из записанных уравнений определяем валютный курс в долларах США за фунт стерлингов:

S=Pd/Pf =(MdYfVd)/(Mf YdVf)

Или в функциональной форме

S=f(M*(+);Y*(-);V*(+))

Переменные со звездочкой определяют относительные значения, а направление влияния указано знаком «+» или «–» в скобках.

Рассмотрим стилизованные факты, приведенные в условии задачи по периодам и проверим их на противоречие условию задачи:

75-76: М*¯,Y* Þ S¯ (ослабление фунта стерлингов) – не противоречит

76-80: Y* = const, М*¯ Þ S¯ (ослабление фунта стерлингов) – противоречит

80-84: Y* = const, М*¯ Þ S¯ (ослабление фунта стерлингов) – не противоречит

84-87: Y* = const, М*¯ Þ S¯ (ослабление фунта стерлингов) – противоречит

Таким образом, на отдельных промежутках времени монетаристская модель формирования валютного курса подтверждается, а на отдельных – нет. Не следует при этом забывать, что основное уравнение количественной теории денег справедливо для долгосрочного периода, а данных задачи (стилизованных фактов) для определения общей тенденции изменения валютного курса с 1975 по 1987 года недостаточно. Кроме того, при решении задачи мы неявно предполагаем, что скорость обращения денег остается постоянной величиной, что скорее всего на таком длинном промежутке времени выполнялось не всегда. Это еще одна причина, по которой построенная нами модель может не подтверждаться.

И наконец, проведенные нами рассуждения справедливы для чикагской версии монетаристского подхода к изучению валютного курса, поскольку базируются на основном уравнении количественной теории денег. Непосредственно монетаристская модель позволяет учесть возможные изменения скорости обращения денег, оценивая значения ставки процента. Таких данных в условии задачи нет.

Ответ: о справедливости монетаристской модели формирования валютного курса по представленным в задаче стилизованным фактам судить нельзя.

Задача 18.5. Центральный банк предпринимает меры по повышению надежности банковского сектора. Может ли такая мера повлиять на валютный курс? Будет ли ваш ответ зависеть от выбора периода: краткосрочный или долгосрочный?

Комментарий: задача расширяет задачу 17.5, рассмотренной ранее. Выбор периода в данном случае зависит не только от модели формирования валютного курса, используемой при решении (паритет процентных ставок справедлив и в краткосрочном периоде), но и от того, насколько быстро оказывают свой эффект проводимые изменения. Политика центрального банка приведет к какому-либо ощутимому результату лишь в долгосрочном периоде (в силу институциональных задержек), поэтому даже несмотря на возможность применения паритета процентных ставок в краткосрочном периоде, влияние политики центрального банка на валютный курс будет ощутимо только в долгосрочном периоде. Это одна из причин, по которым регулирование банковского сектора и регулирование валютного рынка представляют собой слабо пересекающиеся задачи.

Задача 18.6. Верно ли, что в чикагской и монетаристской моделях влияние ставок процента на валютный курс игнорируется?

Ответ: не верно, т.к. это модели долгосрочного периода и считается, что изменения ставок процента успеют отразиться в остальных параметрах модели.

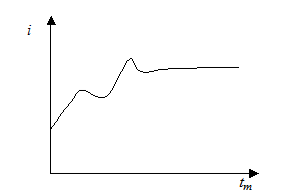

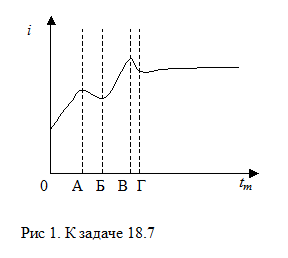

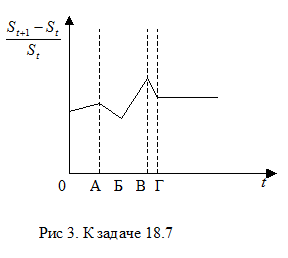

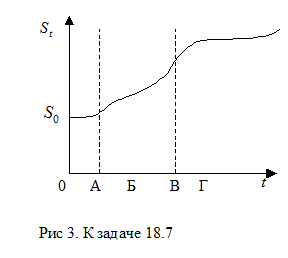

Задача 18.7. Временная структура процентных ставок задана графически:

Постройте прогноз динамики валютного курса. Объясните выбор модели, которой Вы пользуетесь при этом. Какие предпосылки Вы при этом вводите?

Решение:

Временная структура процентных ставок позволяет сделать вывод о рыночных ожиданиях относительно краткосрочных ставок процента. Разобъем рассматриваемый период на интервалы:

На интервале 0-А ожидается слабый рост краткосрочных ставок процента, на интервале А-Б – их ощутимое снижение; на интервале Б-В – резкий рост; на интервале В-Г – очень резкое снижение, и только после момента времени Г ожидается постоянство ставок процента. Все выводы сделаны на основе модели премии за пониженную ликвидность (не следует забывать, что сама премия ликвидности зависит от сроков, остающихся до погашения; см. соответствующий раздел учебника).

Ожидаемую динамику процентных ставок можно представить в виде упрощенного графика:

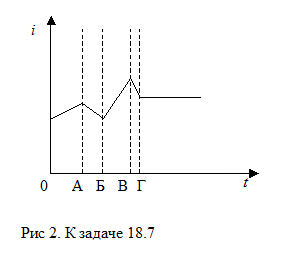

Для того чтобы можно было воспользоваться паритетом процентных ставок, остается предположить, что ставка процента в стране, курс валюты которой мы оцениваем, оставалась достаточно постоянной. Тогда приведенный выше график (рис. 2) можно считать графиком динамики процентного дифференциала.

В соответствии с паритетом процентных ставок процентный дифференциал (разница между уровнем процентных ставок в изучаемой стране и за рубежом) совпадает с ожидаемым процентным изменение валютного курса (в единицах иностранной валюты за национальную):

Остается лишь преобразовать этот график в график ожидаемой динамики валютного курса. Для этого выбираем начальное значение валютного курса  и строим новый график в соответствии с динамикой процентного изменения, заданной на рис 3: сначала рост с возрастающим темпом, затем замедляющимся темпом, потом с резким возрастающим темпом и т.д. Поскольку процентный дифференциал все время положительный, снижения валютного курса не будет наблюдаться ни на одном интервале, а изменение процентного дифференциала указывает лишь на изменение темпа роста:

и строим новый график в соответствии с динамикой процентного изменения, заданной на рис 3: сначала рост с возрастающим темпом, затем замедляющимся темпом, потом с резким возрастающим темпом и т.д. Поскольку процентный дифференциал все время положительный, снижения валютного курса не будет наблюдаться ни на одном интервале, а изменение процентного дифференциала указывает лишь на изменение темпа роста:

На последнем участке графика наблюдаем рост валютного курса постоянным темпом, в силу того, что процентный дифференциал равен константе.

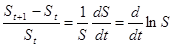

Комментарий: Этот же график (математически более корректно) можно получить, если заметить, что  . Таким образом, если проинтегрировать функцию, график которой представлен на рис 3, то мы получим график динамики валютного курса в логарифмической шкале, и останется лишь построить экспоненту от него. Безусловно, это технически гораздо сложнее, поэтому мы ограничиваемся лишь упоминанием о такой возможности. Кроме того, изначально мы вывели динамику процентных ставок лишь приблизительно, поэтому использование на завершающем этапе решения сложных математических методов неразумно, и можно ограничиться не слишком сложными рассуждениями. Заметим лишь, что линейные отрезки динамики процентного дифференциала будут замещены сегментами парабол, а «экспонирование» графика лишь усилит тенденцию роста валютного курса.

. Таким образом, если проинтегрировать функцию, график которой представлен на рис 3, то мы получим график динамики валютного курса в логарифмической шкале, и останется лишь построить экспоненту от него. Безусловно, это технически гораздо сложнее, поэтому мы ограничиваемся лишь упоминанием о такой возможности. Кроме того, изначально мы вывели динамику процентных ставок лишь приблизительно, поэтому использование на завершающем этапе решения сложных математических методов неразумно, и можно ограничиться не слишком сложными рассуждениями. Заметим лишь, что линейные отрезки динамики процентного дифференциала будут замещены сегментами парабол, а «экспонирование» графика лишь усилит тенденцию роста валютного курса.

Обратим также внимание на то, что эта задача допускает, как и мног