Каждый объект налогообложения (игровой автомат, стол, букмекерская контора и т. д.) и изменение его количества подлежит регистрации в налоговом органе не позднее чем за 2 рабочих дня до даты установки (открытия) или выбытия (закрытия) данного объекта (ст. 366 НК РФ, Приказ Минфина РФ от 22.12.2011 № 184н).

Нарушение этого порядка влечет штраф в трехкратном размере ставки налога на игорный бизнес. Повторные нарушения в течение года влекут взыскание штрафа в шестикратном размере ставки налога на игорный бизнес (ст. 129.2 НК РФ, 369 НК РФ).

Процедура государственной регистрации определена Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Им же регулируются и отношения, возникающие в связи с государственной регистрацией юридических лиц.

Законодательством предусмотрен заявительный порядок государственной регистрации юридических лиц. Государственная регистрация юридических лиц — внесение регистрирующим органом соответствующей записи.

Для прохождения государственной регистрации Вы подаете необходимые документы и в течение 5 рабочих дней со дня их представления Вам будет выдано свидетельство о государственной регистрации и постановке на учет в налоговом органе.

Постановка на учет по налогу на игорный бизнес

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ).

Вся деятельность по организации и проведению азартных игр и букмекерских контор и тотализаторов регламентируется Федеральным законом от 29.12.2006 № 244-ФЗ.

Букмекерские конторы и тотализаторы могут быть открыты вне игорных зон. Однако эти игорные заведения вправе осуществлять деятельность по организации и проведению азартных игр только на основании лицензии (ст. 14, ч. 4 ст. 5 Федерального закона от 29.12.2006 №244-ФЗ, Постановление Правительства РФ от 17.07.2007 №451). Функционирование букмекерских контор и тотализаторов строится по сетевому принципу: игорное заведение обладает головным офисом (процессинговый центр) и рядом обособленных подразделений (пункты приема ставок).

Согласно п. 2 ст. 366 НК РФ каждый объект обложения налогом на игорный бизнес регистрируется в инспекции по месту его нахождения не позднее чем за 2 дня до даты открытия. Регистрация проводится налоговым органом на основании заявления налогоплательщика и свидетельства о регистрации объекта. Приказом от 22.12.2011 № 184н Минфин России утвердил формы указанных документов. Они используются при регистрации объектов налогообложения налогом на игорный бизнес начиная с 1 июня 2012 г.

Получение лицензии

Согласно действующему законодательству, деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах подлежит обязательному лицензированию. Такая лицензия действует бессрочно.

Федеральная налоговая служба является органом, который лицензирует деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах. Для получения лицензии необходимо выполнение определенных условий. Среди них разделение игорного заведения на зону обслуживания участников азартных игр и служебную зону, размещение нормативных документов (Федеральный закон от 29.12.2006 № 244-ФЗ), правил азартных игр и правил посещения игорного заведения в доступном для участников игр месте и т.д. см. Постановление Правительства Российской Федерации от 26.12.2011 №1130.

Для получения лицензии помимо заявления о предоставлении лицензии, необходимо представить в ФНС России:

· а) документ, содержащий сведения о работниках соискателя лицензии (фамилия, имя, отчество и дата рождения), с приложением копий паспортов и копий трудовых книжек указанных работников;

· б) расчет стоимости чистых активов соискателя лицензии, осуществленный в порядке, установленном Министерством финансов Российской Федерации;

· в) копии документов, подтверждающих наличие у соискателя лицензии необходимых для осуществления лицензируемого вида деятельности и принадлежащих ему на праве собственности или ином законном основании специального оборудования, позволяющего обеспечить учет, обработку ставок, интерактивных ставок, фиксирование результатов азартных игр и расчет сумм выигрышей, подлежащих выплате, а также зданий, строений, сооружений (единой обособленной части здания, строения и сооружения), права на которые не зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним (в случае, если такие права зарегистрированы в указанном реестре, представляются сведения об этих зданиях, помещениях и сооружениях);

· г) планы помещений игорного заведения (по каждому адресу места осуществления лицензируемого вида деятельности) с указанием зоны обслуживания участников азартных игр, служебной зоны и расположения процессингового центра букмекерской конторы (процессингового центра тотализатора) и кассы букмекерской конторы (кассы тотализатора);

· д) копии документов, подтверждающих наличие в штате соискателя лицензии сотрудников, обеспечивающих личную безопасность участников азартных игр, иных посетителей игорного заведения и работников организатора азартных игр во время их нахождения в игорном заведении, или копию договора о предоставлении частных охранных услуг, или копии документов, подтверждающих оборудование игорного заведения системой тревожной сигнализации, либо копии иных документов, подтверждающих обеспечение соискателем лицензии личной безопасности участников азартных игр, иных посетителей игорного заведения и работников соискателя лицензии во время их нахождения в игорном заведении;

· е) сведения о размере и источниках происхождения денежных средств, вносимых в оплату уставного капитала соискателя лицензии, в соответствии с Правилами подтверждения источников происхождения денежных средств, вносимых в оплату уставного капитала организатора азартных игр в букмекерской конторе или тотализаторе, утвержденными постановлением Правительства Российской Федерации от 13 июля 2011 г. N 567.

При проведении проверки сведений, содержащихся в представленных документах, а также контроля соблюдения соискателем лицензии лицензионных требований ФНС России запрашивает необходимые сведения в государственные структуры и ведомства.

Осуществление лицензируемого вида деятельности с грубым нарушением лицензионных требований влечет наложение административного штрафа на юридических лиц в размере от пятисот тысяч до одного миллиона рублей или административное приостановление деятельности на срок до девяноста суток.

Если Вы намерены осуществлять деятельность по адресу, не указанному в лицензии, то в заявлении о ее переоформлении необходимо указать новый адрес и перечень документов, определенный Постановлением Правительства Российской Федерации от 26.12.2011 №1130.

Бухгалтерский учет расчетов по транспортному налогу

Счет 68 «Расчеты по налогам и сборам», предусмотренный Планом счетов, применяется, в том числе, для отражения и учета налога на игорный бизнес. Следует создать субсчет к 68 счету именно для проводок по начислению налога.

Бухгалтерские проводки по налогу:

| Дебет

| Кредит

| Содержание проводки

|

| 91-2

| 68/налог на игорный бизнес

| Начислен налог

|

| 68/налог на игорный бизнес

| 51

| Перечислен налог

|

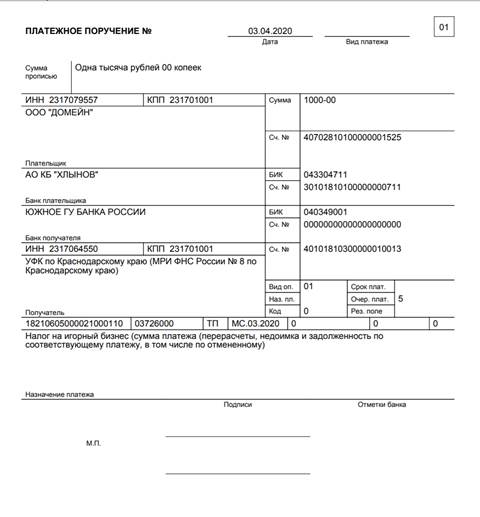

Оформление платежного поручения на перечисление Налога на игорный бизнес.

В платежном поручении нужно указать:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21).

Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

- Поле 105 «ОКТМО». Указываем свой ОКТМО.

- КБК.

Налог 182 1 06 05000 02 1000 110

Пени 182 1 06 05000 02 2100 110

Штрафы 182 1 06 05000 02 3000 110

Проценты 182 1 06 05000 02 2200 110

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

- Налоговый период. Нужно указать месяц, за который перечисляется налог. МС.03.2020.

- В поле 108 «Номер документа» ставим 0, а в поле 109 ставим 0.

- Поле 110 не заполняется.

- В назначении платежа можно привести стандартную фразу: «Налог на игорный бизнес».