Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на доходность проектов. Поскольку такие ошибки могут привести к неверным инвестиционным решениям и значительным убыткам, очень важно своевременно выявить и оценить все проектные риски.

«Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности. В количественном выражении риск обычно определяется как изменение численных показателей проекта: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и срока окупаемости (PB)» [15;54].

На данный момент единой классификации проектных рисков предприятия не существует. Однако можно выделить следующие основные риски, присущие практически всем проектам: маркетинговый риск, риск несоблюдения графика проекта, риск превышения бюджета проекта, а также общеэкономические риски.

Далее будут рассмотрены риски проекта на примере ювелирного завода, который решил вывести на рынок новый продукт - золотые цепочки. Для производства продукта приобретается импортное оборудование. Оно будет установлено в помещениях предприятия, которые планируется построить. Цена на основное сырье - золото - определяется в долларах США по итогам торгов на Лондонской бирже металлов. Планируемый объем реализации - 15 кг в месяц. Продукцию предполагается продавать как через собственные магазины (30%), часть которых расположена в крупных торговых центрах, так и через дилеров (70%). Реализация имеет ярко выраженную сезонность с всплеском в декабре и снижением продаж в апреле-мае. Запуск оборудования должен состояться перед зимним пиком продаж. Срок реализации проекта - пять лет. В качестве основного показателя эффективности проекта менеджеры рассматривают чистую приведенную стоимость (NPV). Расчетная плановая NPV равна 1765 тыс. долл. США.

Рассмотрим основные типы проектных рисков:

«Маркетинговый риск - это риск недополучения прибыли в результате снижения объема реализации или цены товара. Этот риск является одним из наиболее значимых для большинства инвестиционных проектов. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж. Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка: неправильного позиционирования товара, неверной оценки конкурентоспособности рынка или неправильного ценообразования» [25;20].

Так, в нашем примере 30% цепочек планируется продавать самостоятельно, а 70% - через дилеров. Если же структура сбыта окажется иной, например 20% - через магазины и 80% - через дилеров, для которых устанавливаются более низкие цены, то компания недополучит первоначально запланированную прибыль и, как следствие, ухудшатся показатели проекта. Избежать подобной ситуации можно в первую очередь за счет всесторонней оценки рыночной среды маркетинговым отделом.

На темпы роста продаж могут оказывать влияние и внешние факторы. Например, часть собственных магазинов компании в рассматриваемом случае открывается в новых торговых центрах, соответственно объем продаж в них будет зависеть от степени «раскрутки» этих центров. Поэтому для снижения риска в договоре аренды необходимо установить качественные параметры. Так, ставка арендной платы может зависеть от выполнения торговым центром графика запуска торговых площадей, обеспечения транспортировки покупателей к месту продаж, своевременного строительства автостоянок, запуска развлекательных центров и т. п.

Риски несоблюдения графика и превышения бюджета проекта - причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможивания оборудования и, как следствие, задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. В нашем случае этот риск будет велик: если компания не успеет начать реализацию нового товара до конца зимнего пика продаж, то понесет большие убытки. Аналогичным образом на общие показатели эффективности проекта влияет и риск превышения бюджета.

«Для более точной оценки срока и бюджета проекта существуют особые методики, в частности метод PERT-анализа (Program Evaluation and Review Technique), разработанный в 60-е годы XX века ВМФ США и NASA для оценки сроков строительства баллистической ракеты Polaris. Методика оказалась эффективной и впоследствии была использована для оценки не только сроков, но и ресурсов проекта. В настоящее время PERT-анализ является одной из самых популярных и простых методик» [26;12].

Смысл этого метода в том, что при подготовке проекта задаются три оценки срока реализации (стоимости проекта) - оптимистическая, пессимистическая и наиболее вероятная. После этого ожидаемые значения рассчитываются с использованием следующей формулы:

Ожидаемый срок (стоимость) = (Оптимистический срок (стоимость) + 4 х Наиболее вероятный срок (стоимость) + Пессимистический срок (стоимость)): 6

Коэффициенты 4 и 6 получены эмпирическим путем на основе статистических данных большого количества проектов. Результат расчета используется в дальнейшем как основа для получения остальных показателей проекта.

Если работы выполняют внешние подрядчики, то в качестве способа минимизации данных рисков можно оговорить в контракте особые условия. Так, в нашем примере при подготовке проекта запланированы работы по строительству помещения и установке оборудования, выполняемые внешним контрагентом. Длительность этих работ должна составить три месяца, стоимость - 500 тыс. долл. США. После завершения работ компания планирует получать дополнительную выручку от производства цепочек в размере 120 тыс. долл. США в месяц при рентабельности 25%. Если по вине поставщика длительность ремонта и установки возрастает, скажем, на один месяц, то компания недополучит прибыль в размере 30 тыс. долл. США (1 х 120 х 25%). Чтобы этого избежать, в договоре определены санкции в размере 6% от стоимости контракта за один месяц задержки по вине подрядчика, то есть 30 тыс. долл. США (500 тыс. х 6%). Таким образом, размер санкций равен возможному убытку.

При реализации проекта только собственными силами минимизировать риски значительно сложнее, при этом объем убытков может возрасти. Внашем примере при установке оборудования своими силами в случае задержки на один месяц потери прибыли составят также 30 тыс. долл. США. Однако следует учесть дополнительные затраты на труд работников в течение этого месяца. Пусть в нашем примере такие затраты составляют 7 тыс. долл. США. Таким образом, совокупные потери компании будут равны 37 тыс. долл. США, а срок окупаемости проекта возрастет на 1,23 месяца (1 мес. + 7 тыс. долл. США: (120 тыс. долл. США х 25%)). Поэтому в данном случае необходимы более точная оценка длительности и стоимости работ, а также эффективное управление процессом реализации проекта и его постоянный мониторинг.

«К общеэкономическим относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране и риск выхода на рынок новых игроков» [26;17].

Внашем примере наиболее значимым является валютный риск. При расчете проекта все денежные потоки нередко приводятся в стабильной валюте, например в долларах США. Однако для более точного учета валютного риска денежные потоки следует рассчитывать в той валюте, в которой осуществляется платеж. Иначе можно получить заниженную оценку валютного риска, поскольку не будет учтено колебание курсов. Это особенно актуально в нашем случае, когда все капвложения по ремонту здания и приобретению оборудования осуществляются в валюте, а поступления средств от продажи изделий - в рублях.

Процедуру оценки и анализа проектных рисков можно представить в виде схемы (см. рис. 2.1).

Оценка рисков производится в процессе планирования проекта и включает качественный и количественный анализ. Если по итогам оценки проект принимается к исполнению, то перед предприятием встает задача управления выявленными рисками. По результатам реализации проекта накапливается статистика, которая позволяет в дальнейшем более точно определять риски и работать с ними. Если же неопределенность проекта чересчур высока, то он может быть отправлен на доработку, после чего снова производится оценка рисков.

Рис. 2.1 - Процедура оценки и управления рисками

Порядок управления проектными рисками, а также сбора и использования статистической информации в конкретной ситуации зависит от специфики компании и реализуемого проекта и не рассматривается в данном примере.

Рассмотрим качественную и количественную оценку проектных рисков более подробно.

Результатом качественного анализа рисков является описание неопределенностей, присущих проекту, причин, которые их вызывают, и, как результат, рисков проекта. Для описания удобно использовать специально разработанные логические карты - список вопросов, помогающих выявить существующие риски. Эти карты можно разработать как самостоятельно, так и с помощью консультантов (см. рис. 2.2).

Рис. 2.2 - Пример логической карты рисков для вывода на рынок нового продукта

В результате будет сформирован перечень рисков, которым подвержен проект. Далее их необходимо проранжировать по степени важности и величине возможных потерь, а основные риски проанализировать с помощью количественных методов для более точной оценки каждого из них.

В нашем примере аналитики выделили следующие основные риски: недостижение плановых объемов продаж как за счет их меньшего физического объема, так и за счет более низкой цены, а также снижение нормы прибыли из-за роста цен на сырье.

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Существует несколько основных методик проведения подобного анализа: анализ влияния отдельных факторов (анализ чувствительности), анализ влияния комплекса факторов (сценарный анализ) и имитационное моделирование (метод Монте-Карло). Рассмотрим каждый из них подробнее.

Анализ чувствительности - это стандартный метод количественного анализа, который заключается в изменении значений критических параметров (в нашем случае физического объема продаж, себестоимости и цены реализации), подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении. Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (Project Expert, «Альт-Инвест»), так и программы Excel. Расчеты для анализа удобнее всего представить в виде таблицы (см. табл. 2.1).

Таблица 2.1 - Изменение показателей эффективности проекта (по состоянию на последний этап проекта) в зависимости от изменения цены реализации продукции (абсолютное и относительное)

| Показатели эффективности

| Фактор – изменение цены реализации (в % от запланированного уровня)

|

| -50%

| -40%

| -30%

| -20%

| -10%

| 0%

| 10%

| 20%

| 30%

| 40%

|

| NPV, тыс. долл. США

| -1150 (- 165%)

| -531 (- 130%)

| 64 (-96%)

| 64 (-32%)

| 1206 (-64%)

| 1765

(0%)

| 2314

(31%)

| 2857

(62%)

| 3390

(92%)

| 3923

(122%)

|

| IRR,%

| 5

| 12

| 19

| 25

| 31

| 36

| 42

| 47

| 52

| 56

|

| РВ, лет

| 6,17

| 5,33

| 4,92

| 4,33

| 4,33

| 3,92

| 3,92

| 3,42

| 3,33

| 3,33

|

| DРВ, лет

| Не окупает

ся

| Не окупает

ся

| 6,5

| 5,92

| 5,33

| 4,92

| 4,33

| 4,33

| 3,92

| 3,92

|

Показатели эффективности:

NPV – чистая текущая стоимость проектно-денежных потоков;

IRR – внутренняя норма доходности;

РВ – срок окупаемости;

DРВ – дисконтированный срок окупаемости.

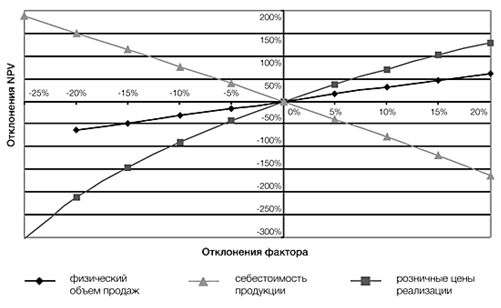

Такой расчет проводится для всех критических факторов проекта. Степень их воздействия на итоговую эффективность проекта (в данном случае на NPV) удобнее показать на графике (см. рис. 2.3.).

Рис. 2.3 - Чувствительность показателя NPV к изменениям ключевых факторов проекта

Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации, затем себестоимость продукции и, наконец, физический объем продаж.

Несмотря на то что цена реализации оказывает большое влияние на NPV, вероятность ее колебания может быть очень низкой, следовательно, изменения этого фактора будут представлять незначительный риск. Для определения этой вероятности используется так называемое «дерево вероятностей». Сначала на основе экспертных мнений определяется вероятность первого уровня - вероятность того, что реальная цена изменится, то есть станет больше, меньше или равна плановой (в нашем случае эти вероятности равны 30, 30 и 40%), а затем вероятность второго уровня - вероятность отклонения на определенную величину. Внашем примере ход рассуждений следующий: если цена все же окажется меньше плановой, то с вероятностью 60% отклонение будет не более -10%, с вероятностью 30% - от -10 до -20% и с вероятностью 10% - от -20 до -30%. Аналогичным образом анализируются отклонения в положительную сторону. Отклонения более 30% в любую сторону эксперты посчитали невозможными.

Итоговая вероятность отклонения цены реализации от планового значения вычисляется путем перемножения вероятностей первого и второго уровней, поэтому итоговая вероятность снижения цены на 20% довольно мала - 9% (30% х 30%) (см. табл. 2.2).

Таблица 2.2 - Изменение NPV проекта в зависимости от изменения цены реализации

| Дерево вероятностей

| Фактор – цена реализации

|

| -50%

| -40%

| -30%

| -20%

| -10%

| 0%

| 10%

| 20%

| 30%

| 40%

|

| Вероятность первого уровня, %

|

|

| 30

|

|

| 40

|

|

| 30

|

|

| Вероятность второго уровня,%

| 0

| 0

| 10

| 30

| 60

| 100

| 60

| 30

| 10

| 0

|

| Итоговая вероятность, %

| 0

| 0

| 3

| 9

| 18

| 40

| 18

| 9

| 3

| 0

|

| изменение NPV, долл. США

| 2915

| 2296

| 1700

| 1123

| 559

| 0

| -550

| -1092

| -1626

| -2159

|

Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности и величины риска по каждому отклонению и равен 6,63 тыс. долл. США (1700 х 0,03 + 1123 х 0,09 + 559 х 0,18 - 550 х 0,18 - 1092 х 0,09 - 1626 х 0,03). Тогда ожидаемая величина NPV, скорректированная на риск, связанный с изменением цены реализации, будет равна 1758 тыс. долл. США (1765 (плановая величина NPV) - 6,63 (ожидаемая величина риска)).

Таким образом, риск изменения цены реализации снижает NPV проекта на 6,63 тыс. долл. США. В результате аналогичного анализа двух других критических факторов оказалось, что самым опасным является риск изменения физического объема продаж: ожидаемая величина этого риска составила 202 тыс. долл. США, а ожидаемая величина риска изменения себестоимости - 123 тыс. долл. США. Получается, что изменение розничной цены - не самый важный риск для рассматриваемого проекта и им можно пренебречь, сосредоточившись на управлении и предотвращении других рисков.

«Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными. На практике же обычно изменяются сразу несколько показателей. Оценить подобную ситуацию и скорректировать NPV проекта на величину риска помогает сценарный анализ» [7;37].

При сценарном анализедля начала необходимо определить перечень критических факторов, которые будут изменяться одновременно. Для этого, используя результаты анализа чувствительности, можно выбрать 2-4 фактора, которые оказывают наибольшее влияние на результат проекта. Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, но при необходимости их число можно увеличить. В каждом из сценариев фиксируются соответствующие значения отобранных факторов, после чего рассчитываются показатели эффективности проекта. Результаты сводятся в таблицу (см. табл. 2.3).

Таблица 2.3 - Эффективность проекта в зависимости от сценария

| Сценарий

| Вероятность реализации сценария, %

| Фактор

| Значение, % от плана

| NPV, тыс. долл. США

| IRR, %

| РВ, лет

| DРВ, лет

|

| Пессимистический

| 20

| Розничные цены реализации

| 95

| -1637

| -

| 6,58

| Не окупается

|

| Себестоимость продукции

| 110

|

| Физический объем продаж

| 90

|

| Оптимистический

| 30

| Розничные цены реализации

| 105

| 3390

| 53

| 3,33

| 3,92

|

| Себестоимость продукции

| 95

|

| Физический объем продаж

| 105

|

| Наиболее вероятный

| 50

| Розничные цены реализации

| 100

| 1765

| 36

| 3,92

| 4,92

|

| Себестоимость продукции

| 100

|

| Физический объем продаж

| 100

|

Как и при анализе чувствительности, каждому сценарию на основе экспертных оценок присваивается вероятность его реализации. Данные каждого сценария подставляются в основную финансовую модель проекта, и определяются ожидаемые значения NPV и величины риска. Величину вероятностей, как и в предыдущем случае, необходимо обосновать.

Ожидаемое значение NPV в данном случае будет равно 1572 тыс. долл. США (-1637 х 0,2 + 3390 х 0,3 + 1765 х 0,5). Таким образом, в отличие от предыдущего этапа анализа мы получили одну более точную комплексную оценку эффективности, которая и будет использоваться в дальнейших решениях по проекту. Необходимо учесть, что большой разрыв между плановым и оценочным значениями NPV свидетельствует о высокой неопределенности проекта. Возможно, в проекте присутствуют дополнительные факторы риска, которые необходимо учесть.

Расчеты по методу Монте-Карло из-за его трудоемкости всегда осуществляют с помощью программных продуктов, имеющих соответствующую функцию (Project Expert, «Альт-Инвест», Excel). Основной смысл расчетов сводится к следующему. На первом этапе задаются границы, в которых может изменяться параметр. Затем программа случайным образом (имитируя случайность рыночных процессов) выбирает значения этого параметра из заданного интервала и рассчитывает показатель эффективности проекта, подставляя в финансовую модель выбранное значение. Проводится несколько сотен таких экспериментов (при электронных расчетах это занимает несколько минут), и получается множество значений NPV, для которых рассчитываются среднее (m), а также величина риска (стандартное отклонение, d). В соответствии со статистическим правилом (так называемое «правило трех сигм») значение NPV окажется в следующих интервалах (см. табл. 2.4):

Таблица 2.4 - Пример результатов анализа эффективности проекта с помощью метода Монте–Карло

| Параметры NPV

| Возможное изменение показателя, %

|

| Изменение себестоимости (верхняя граница 12%, нижняя граница -10%)

| Валютный курс (верхняя граница 8%, нижняя граница -9%)

| NPV, тыс. долл. США

|

| Среднее значение

| 101,2

| 99,5

| 1725

|

| Стандартное отклонение

| 4,4

| 2,4

| 142

|

1) с вероятностью 68,3% - в диапазоне m ±d;

2) с вероятностью 94,5% - в диапазоне m ±2d;

3) с вероятностью 99,7% - в диапазоне m ±3d.

Как видно из таблицы, m = 1725, d = 142. Это означает, что наиболее вероятное значение NPV будет колебаться около значения 1725. Применив правило «трех сигм», получим, что с вероятностью 99,7% значение NPV попадает в диапазон 1725 ±(3 х 142), даже нижняя граница которого больше нуля. Следовательно, с высокой долей вероятности результат нашего проекта будет положительным. Если бы при двух- или трехкратном отклонении был получен отрицательный результат (это возможно при низком значении NPV проекта или высокой чувствительности к фактору), то с помощью правила «трех сигм» можно определить, какова вероятность данного отклонения, и сделать вывод о возможности наступления неблагоприятного исхода. Например, если при m ±d значение NPV > 0, а при m -2d значение NPV < 0, это значит, что с вероятностью до 13,1% ((94,5% - 68,3%): 2) эффективность проекта отрицательна, он имеет довольно высокий риск и может быть пересмотрен.

Чаще всего метод имитационного моделирования Монте-Карло используется для выявления валютных рисков (колебание курса валют в течение года), а также рисков колебания процентных ставок, макроэкономических рисков и других.

В нашем примере проект производства золотых цепочек в целом характеризуется низкой долей риска, поскольку с очень большой вероятностью NPV проекта имеет положительное значение, а рассчитанная максимальная величина риска при реализации пессимистического сценария составляет 193 тыс. долл. США (1765 тыс. - 1572 тыс.). Следовательно, проект может быть принят. Тем не менее стоит застраховаться от риска несоблюдения сроков запуска мощностей (строительства и установки оборудования), а также от риска повышения себестоимости (например, путем приобретения опционов на покупку золота). Кроме того, нужно уделить внимание продвижению товара: рекламной политике компании и выбору места продаж. Сделать это можно, опираясь на предыдущую практику или путем проработки договоров аренды и контрактов на поставку цепочек дистрибьюторам.

В заключение отметим, что применение описанного подхода к анализу проектных рисков часто позволяет уже на первом этапе оценки проекта принимать решение относительно его дальнейшей проработки, а также делать выводы о возможных способах минимизации рисков. Следует подчеркнуть, что обязательным условием такого анализа должны быть обоснованные экспертные оценки, иначе эффективность работы будет невысока.