Рассмотрим методику анализа общей суммы затрат по данным за 2006-2007 гг. на примере промышленного ОАО «Полиграфкомбинат им. Я.Коласа» на базе данных баланса, отчета о прибылях и убытках и отчета о затратах на производство продукции (Приложения 2, 3, 4).

Из приведенных в табл. 2.2 данных видно, что фактические затраты в 2007 г. больше затрат по элементам предыдущего года на 909 млн. руб. Такое повышение затрат могло быть вызвано различными причинами, среди которых:

ü повышение себестоимости;

ü увеличением объема производства;

ü изменение ассортимента выпускаемой продукции.

Таблица 2.2 Анализ общей суммы затрат на производство ОАО «Полиграфкомбинат им. Я.Коласа»

| № п/п

| Элементы затрат

| 2006 г.

| 2007 г.

| Отклонение

|

| млн. руб.

| %

| млн. руб.

| %

| млн. руб.

| %

|

| 1.

| Материальные затраты

| 4111

| 37,80

| 4223

| 35,83

| +112

| +2,65

|

| 2.

| Затраты на оплату труда

| 4111

| 37,80

| 4753

| 40,33

| +642

| +13,51

|

| 3.

| Отчисления на соц. страхование

| 1527

| 14,04

| 1676

| 14,22

| +149

| +8,89

|

| 4.

| Амортизация

| 334

| 3,07

| 359

| 3,05

| +25

| +6,96

|

| 5.

| Прочие производственные расходы

| 793

| 7,29

| 774

| 6,57

| -19

| -2,45

|

| Всего затрат

| 10876

| 100

| 11785

| 100

| +909

|

|

|

| Объем производства

| 10005

|

| 10544

|

| +539

| 5,11

|

По результатам сравнительного анализа затрат на производство продукции (табл.2.2) можно сделать вывод о том, что они в общей сумме увеличились на 909 млн.руб. Наибольшее влияние на данное изменение оказало увеличение затрат на оплату труда на 642 млн.руб. Также необходимо отметить, что в структуре затрат на производство продукции в 2007 году по сравнению с 2006 годом не произошло сколько-нибудь значительных изменений. Положительным фактом в изменении затрат на производство продукции можно назвать уменьшение прочих производственных расходов на 19 млн.руб. в 2007 г. по сравнению с 2006 г., что говорит о более эффективном и рациональном использовании средств на предприятии.

Проведем факторный анализ общей суммы затрат на производство продукции.

При анализе затрат на производство необходимо учитывать их взаимосвязь с объемом выпущенной продукции. В зависимости от изменения объема производства затраты подразделяются на переменные, которые изменяются пропорционально изменению выпущенной продукции, и постоянные, которые, как правило, не изменяются или изменяются в очень малой степени в связи с изменением объема производства.

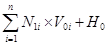

Факторная модель для анализа общей себестоимости выпущенной продукции имеет вид:

, (2.1)

, (2.1)

где Ni — объем производства продукции в натуральном выражении;

Vi — удельные переменные затраты;

n — количество номенклатурных позиций;

H — сумма постоянных расходов на весь объем произведенной продукции.

Влияние указанных факторов на изменение общей суммы затрат на производство определяется приемом цепных подстановок по табл.2.3.

КВП — коэффициент выполнения плана по объему выпуска продукции.

Проведем анализ себестоимости произведенной продукции. Для этого составим таблицу исходных данных для анализа (табл.2.4)

Таблица 2.3 Аналитическая таблица для определения влияния факторов на изменение общей суммы затрат на производство ОАО «Полиграфкомбинат им. Я. Коласа»

| Показатель затрат на производство

| Обозначение

| Алгоритм расчета

|

| Базисная полная себестоимость выпущенной продукции

| З0

|

|

| Затраты на производство базисные, пересчитанные на фактический объем при сохранении плановой структуры

| Зусл1

|

|

| Затраты на производство базисные, пересчитанные на фактический объем выпуска

| Зусл2

|

|

| Фактические затраты на производство при плановых постоянных расходах

| Зусл3

|

|

| Фактическая полная себестоимость выпущенной продукции

| З1

|

|

Таблица 2.4 Исходные данные для анализа себестоимости продукции ОАО «Полиграфкомбинат им. Я.Коласа»

| Показатель

| Год

| Изменение, ±

|

| 2006

| 2007

|

| Объем выпуска продукции в текущих ценах, млн. руб.

| 10005

| 10544

| +539

|

| Выпуск продукции в натуральных показателях, тыс. экз.

| 27 349

| 25 555

| -1794

|

| Затраты на производство продукции, млн. руб., в т. ч.:

| 10876

| 11795

| +919

|

| а) переменные затраты, млн. руб.

| 3486

| 3894

| +408

|

| б) постоянные затраты, млн. руб.

| 7390

| 7901

| +511

|

| Удельные переменные затраты, руб./экз.

| 127,46

| 152,38

| +24,91

|

| | | | | |

Подстановкой числовых значений из табл.2.3 в алгоритмы расчета, представленные в табл.2.2, получаем:

З0 = 10876,00 млн. руб.

Зусл1 = 11063,80 млн. руб.

Зусл2 = 10647,33 млн. руб.

Зусл3 = 11284,00 млн. руб.

З1 = 11795,00 млн. руб.

Балансовая увязка:

919 млн. руб. = +187,8 млн. руб. – 416,47 млн. руб. + 636,67 млн. руб. + 511 млн. руб.

Таким образом, можно сделать следующий вывод о влиянии факторов на полную себестоимость выпущенной продукции: изменение полной себестоимости продукции составило 919 млн. руб., в том числе из-за увеличения объема выпуска в стоимостном выражении на 5,39% себестоимость увеличилась на 187,8 млн. руб. (Зусл1 - З0), за счет уменьшения количества выпущенной продукции в натуральном выражении на 1794 тыс. экз. себестоимость уменьшилась на 416,47 млн. руб. (Зусл2 - Зусл1), за счет увеличения удельных переменных издержек на 24,91 руб./экз. полная себестоимость увеличилась на 636,67 млн. руб. (Зусл3 - Зусл2), увеличение постоянных затрат на 511 млн. руб. повысило полную себестоимость на аналогичную сумму (З1 - Зусл3).