Управление денежными потоками можно представить как последовательность следующих этапов:

бюджетирование / скользящее планирование;

сбор информации о планируемых платежах;

проверка и утверждение платежей;

оперативное планирование платежами.

Таким образом, система управления денежными потоками на предприятии - это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к [31, с. 303]:

улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

повышению ликвидности компании.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Чтобы эффективно управлять денежными потоками, необходимо знать: их величину за определенное время (месяц, квартал); основные их элементы; виды деятельности, которые генерируют поток денежных средств.

Актуальность эффективного управления денежными потоками организации определяется следующими положениями [22, с. 46]:

денежные потоки обслуживают ведение хозяйственной деятельности организации практически во всех ее аспектах;

эффективное управление денежными потоками обеспечивает финансовое равновесие организации в процессе ее стратегического развития;

рациональное формирование денежных потоков способствует повышению ритмичности ведения операционного процесса организации;

эффективное управление денежными потоками позволяет снизить потребность организации в заемном капитале;

управление денежными потоками является важным финансовым рычагом, который обеспечивает ускорение оборота капитала организации;

эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности организации.

Основными задачами управления денежными потоками являются:

) формирование достаточного объема денежных средств;

) обеспечение высокого уровня финансовой устойчивости организации;

) поддержание постоянной платежеспособности организации;

) максимизация чистого денежного потока;

) эффективное распределение сформированного объема денежных ресурсов по видам хозяйственной деятельности и направлениям использования.

Процесс управления денежными потоками включает: расчет времени обращения денежных средств (финансовый цикл); анализ денежного потока и его прогнозирование; определение оптимального уровня денежных средств; составление бюджетов денежных средств.

Основная цель управления денежными потоками - обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Процесс управления денежными потоками организации последовательно охватывает следующие основные этапы [17, с. 57]:

анализ денежных потоков организации в предшествующем периоде;

выявление и анализ факторов, влияющих на формирование денежных потоков;

выбор направлений оптимизации денежных потоков;

составление бюджетов денежных потоков;

полный, своевременный и достоверный учет операций с денежными средствами;

контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете;

анализ денежного потока отчетного периода;

определение оптимального уровня денежных средств;

прогнозирование денежных потоков.

На основе полученных результатов проводится выбор наилучших форм их организации с учетом условий и особенностей хозяйственной деятельности организации, а затем разрабатываются планы поступления и расходования денежных средств на перспективу с целью обеспечения постоянной платежеспособности.

Наиболее эффективными методами управления денежными потоками являются [24, с. 33]:

привлечение стратегических инвесторов; дополнительная эмиссия акций;

привлечение долгосрочных финансовых кредитов;

открытие «кредитной линии» в банке;

продажа неиспользуемых внеоборотных активов;

сокращение сроков предоставления коммерческого кредита покупателям и увеличение по согласованию с поставщиками сроков предоставления предприятию коммерческого кредита;

ускорение взыскания просроченной дебиторской задолженности; сокращение расчетов с контрагентами наличными денежными средствами: приобретение основных средств по договорам лизинга и др.

Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов для осуществления финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность организации в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования.

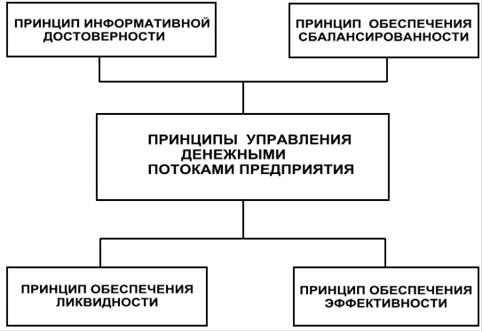

Построение системы управления денежными потоками организации базируется на следующих принципах (рис. 1):

информативной достоверности и прозрачности;

плановости и контроля;

платежеспособности и ликвидности;

рациональности и эффективности.

Принцип информативной достоверности. Создание информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 г. и, по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности).

Рисунок 1 - Принципы управления денежными потоками предприятия [19, с. 49]

Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объёмам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам.

Принцип обеспеченности ликвидности. Если объектом управления выступают денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, то субъектом управления является финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и др. факторов [7, с. 29].

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе организации, дебиторская и кредиторская задолженность организации, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей организации в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на организации системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности организации в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к [32, с. 43]:

сокращению текущих потребностей организации в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций организации;

обеспечению профицита денежных средств и необходимой платежеспособности организации в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, эффективное управление денежными потоками организации способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.