КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерский управленческий учет»

на тему:

«Управленческий учет в коммерческо-сбытовой деятельности»

Выполнила студентка 4 курса

Юрасова Елизавета Сергеевна

Научный руководитель: к. э. н., доцент

Фокина Т.В.

Москва

СОДЕРЖАНИЕ

Введение

1. Теоретические основы управленческого учета коммерческо-сбытовой деятельности

1.1 Коммерческо-сбытовая деятельность и ее место в управленческой системе организации

1.1.1 Характеристика и основные объекты коммерческо-сбытовой деятельности

1.1.2 Управление коммерческо-сбытовой деятельностью

1.1.3 Состав затрат, характеризующих результаты коммерческо-сбытовой деятельности

1.1.4 Учет коммерческо-сбытовых расходов в торговой организации

1.1.5 Принятие управленческих решений в коммерческо-сбытовой деятельности

2. Организация управленческого учета коммерческо-сбытовой деятельности в ООО «Стимул»

2.1 Организационно-экономическая характеристика ООО «Стимул»

2.2 Управленческий учет в коммерческо-сбытовой деятельности в ООО «Стимул»

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Целью управления является достижение максимальной прибыли при финансовой стабильности организации. Эта цель- главный ориентир для бухгалтерского учета. Управленческий учет создан на базе системного бухгалтерского учета и входит в его состав. Подсистема управленческого учета должна быть построена в соответствии с целями организации и возможностями управления ею.

Управленческий учет в организации - это система, обеспечивающая руководящее звено организации максимально полной информацией, необходимой для своевременного принятия оперативных и прогнозных управленческих решений и эффективного управления.

В современных условиях рыночной экономики эффективная система управления нацелена на рациональную организацию коммерческо-сбытовой деятельности на предприятии, которая в значительной мере предопределяет уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности. Реализованная продукция позволяет возмещать понесенные предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производственную деятельность. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции. Немаловажное значение имеет также правильная организация учета готовой продукции, ее отгрузки и реализации, так как она напрямую влияет на финансовые показатели деятельности организации.

Тема курсовой работы является актуальной, так как управленческий учет в коммерческо-сбытовой сфере помогает организации в условиях рыночной экономики оптимизировать свою деятельность для максимизации прибыли.

Целью написания курсовой работы является углубленное изучение особенностей управленческого учета коммерческо-сбытовой деятельности ООО «Стимул».

Для достижения цели написания курсовой работы были поставлены и реализованы следующие задачи:

определение роли коммерческо-сбытовой деятельности в управленческой системе организации;

рассмотрение особенностей управления коммерческо- сбытовой деятельностью организации;

рассмотрение учета коммерческо- сбытовых расходов торгового предприятия;

анализ особенностей управленческого учета коммерческо- сбытовой деятельности на примере торговой организации ООО «Стимул»;

обобщение полученного материала исследования и формулирование выводов и рекомендаций по совершенствованию ведения управленческого учета коммерческо-сбытовой деятельности организации.

Предметом исследования является управленческий учет коммерческо-сбытовая деятельность организации.

Объектом исследования является организация ООО «Стимул».

В ходе выполнения курсовой работы были использованы различные методы исследования: балансовый, нормативный, аналитический, табличный. При написании прикладной части курсовой работы рассматривались следующие методы управленческого учета: анализ, учет, принятие управленческих решений.

При написании курсовой работе использовалась как методическая литература и учебники, так и периодическая литература.

Таблица 1

Корреспонденция счетов

Сумма, рублей

| Содержание операции

| | Дебет

| Кредит

|

|

|

| 41

| 60-1

| 300 000

| Принят к учету мяса по договору поставки

|

| 19

| 60

| 30 000

| Учтен НДС по поступившему мяса от поставщика

|

| 41

| 76

| 9 000

| Услуги посредника учтены в стоимости мяса

|

| 19

| 76

| 1 620

| Учтен НДС по посредническим услугам

|

| 44-2

| 76

| 25 000

| Оплачено за доставку мяса

|

| 19

| 76

| 4 500

| Учтен НДС по доставке

|

| 60-1

| 51

| 330 000

| Погашена задолженность перед поставщиком

|

| 76

| 51

| 40 120

| Погашена задолженность перед посредником и транспортной организацией

|

| 68

| 19

| 36 120

| Принят НДС к вычету

|

Для учета продаж в ООО «Стимул» используют синтетический счет 90 «Продажи». По кредиту счета 90 отражается сумма выручки от продажи товаров, а по дебету- себестоимость проданных товаров и сумма налогов, исчисляемых с суммы выручки от продажи.

Себестоимость реализованного мяса по методу ФИФО составила:

000 кг х 12,70 рубля + 13 000 кг. х 12,36 рубля = 25 400 рублей + 160 680 рублей = 186 080 рублей.

Стоимость остатка товаров на складе составляет 12 000 кг х 12,36 рубля = 148 320 рублей.

Таблица 2

| 62

| 90-1

| 280 500

| Отгружено мясо покупателю

|

| 90-3

| 68

| 25 500

| Начислен НДС с реализации мяса

|

| 90-2

| 41

| 186 080

| Списана себестоимость мяса на реализацию

|

| 51

| 62

| 280 500

| Получены денежные средства от покупателей

|

| 44.1

| 02, 05, 60, 70, 69, 76

| 30 000

| Отражены расходы организации за ноябрь

|

| 90-2

| 44-1

| 30 000

| Списаны расходы на продажу за ноябрь года

|

Средний % транспортных расходов: (8 000 рублей + 25 000 рублей) / (186 080 рублей + 148 320 рублей) х 100% = 9,87%.

Сумма транспортных расходов, приходящаяся на реализованные товары: 186 080 рублей х 9,87% = 18 366 рублей.

Сумма транспортных расходов, приходящаяся на остаток товаров: 148 320 рублей х 9,87% = 14 634 рублей.

Таблица 3

| 90-2

| 44-2

| 18 634

| Списана сумма транспортных расходов, приходящаяся на реализованные товары

|

| 90-9

| 99

| 20 286

| Заключительными оборотами списан финансовый результат за месяц.

|

Определим, по среднему проценту за отчетный период с учетом переходящего остатка на начало отчетного периода, величину издержек обращения на остаток товаров.

Все издержки обращения за отчетный период составили 4800 тыс. руб.; общая сумма транспортных расходов и расходов по оплате процентов за кредит банка за отчетный период равна 900 тыс. руб.; транспортные расходы и расходы по оплате процентов за кредит банка, относящиеся на остаток товаров на начало отчетного периода, составили 150 тыс. руб.; продано за отчетный период товаров на 12200 тыс. руб.; стоимость остатков непроданных товаров на конец отчетного периода составила 2400 тыс. руб., отсюда:

) Кср = (150 + 900) / (12200 + 2400) х 100 = 7,19%;

) Ик = 2400 х 7,19 / 100 = 172,56 тыс. руб.;

) Ит = 150 + 900 - 172,56 = 877,44 тыс. руб.;

) Идр = 4800 - 900 = 3900 тыс. руб. - издержки обращения за отчетный период по другим калькуляционным статьям затрат;

) всего в отчетном периоде будет списано издержек обращения 4777,44 тыс. руб. (3900 + 877,44 или 150 + 4800 - 172,56).

Важное значение наряду с расходами в управленческом учете торгового организации ООО «Стимул» является вопрос ценообразования реализуемых товаров, а вместе с ним и принятие управленческого решения в плане безубыточности.

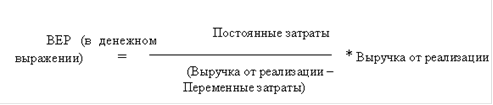

Точка безубыточности - это минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, и убытков. В экономической литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), то есть точка или порог рентабельности.

В ООО «Стимул» для определения точки безубыточности используется метод маржинального дохода, где точка безубыточности в денежном выражении определяется следующей формулой:

Для определения безубыточной выручки от продажи мяса в ООО «Стимул» воспользуемся следующими данными:

Выручка от реализации составляет 195 000 тыс. руб.

Переменные расходы равны 105 000 тыс. руб.;

Постоянные затраты- 68 000 тыс. руб.;

Прибыль - 22 000 тыс. руб.

000/(195 000-105 000)*195 000 = 148 200 руб.- составляет безубыточная выручка от реализации мяса в месяц. Фактический объем продаж составляет 195 000 руб./мес., что превышает точку безубыточности. Полученный вывод носит оптимистичный характер, так как чем меньше нужно продавать, чтобы начать получать прибыль - тем меньше вероятность обанкротиться.

Точка безубыточности не всегда может показать, упрочилось или ослабло финансовое положение компании, этой цели служит показатель "запаса прочности".

Задача "запаса прочности" показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Чем выше маржинальный запас прочности, тем лучше для предприятия.

(195 000 - 147 323):195 000 * 100%= 24%

Это значение показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка ООО «Стимул» сократится менее чем на 24 %, то организация будет получать прибыль, если более чем на 24 % - окажется в убытке.

Одним из решающих путей повышения конкурентоспособности торговой организации ООО «Стимул» является оптимальный механизм ценообразования и установление факторов, влияющих на определение цены товара.

При рассмотрении вопроса ценообразования на реализуемые товары необходимо, с одной стороны, установить такую цену, которая приносила бы организации прибыль, а с другой - цену, удовлетворяющую запросы покупателей.

Необходимо определить оптимальную цену за товар, при которой ООО «Стимул» получит прибыль в размере 1,5 млн. руб. Для этого необходимо продать 5 тыс. кг мяса. Средние переменные затраты составляют 800 руб. Постоянные затраты - 1 млн. руб.

. Величина маржинального дохода находится как сумма между постоянными затратами и планируемым объемом прибыли:

млн руб. + 1,5 млн руб.= 2,5 млн. руб.

. Находим среднюю величину маржинального дохода, разделив сумму маржинального дохода на количество продаваемых товаров:

,5 млн руб. / 5 тыс кг = 500 руб. / кг

. Находим цену товара, прибавив к средней величине маржинального дохода средние переменные затраты:

руб. + 500 руб. = 1 300 руб.

По результатам проведенного анализа можно сделать вывод, что ООО «Стимул», реализуя товар по 1 300 руб. за кг., получит ожидаемую прибыль.

Выполненные расчеты подтверждают целесообразность использования метода маржинального подхода и расчета точки безубыточности, что является важным элементом управленческого учета и позволяет формировать гибкую ценовую систему предприятия.

Приведенные данные позволяют сделать вывод об эффективности управленческого учета, являющегося основным информационным фундаментом организации при проведении в ней гибкой ценовой политики.

ЗАКЛЮЧЕНИЕ

В настоящее время управленческий учет можно рассматривать, во-первых, в качестве основного информационного фундамента управления внутренней деятельностью организации, во-вторых, как деятельность, целями которой являются обеспечение руководства информацией для принятия решений и планирования, и, кроме того, помощь в оперативном и стратегическом управлении, а также контроле.

Современный руководитель должен обладать достаточными знаниями в области управленческого учета, являющегося интегрированной системой внутрихозяйственного учета, который предоставляет информацию о затратах и результатах деятельности.

Целью большинства организаций, осуществляющих хозяйственную деятельность, является получение прибыли. Поиск резервов наращивания прибыли и повышения рентабельности возможен только на основе глубокого, всестороннего анализа и экономического обоснования ее слагаемых: издержек обращения и доходов. Эти категории являются основными объектами управленческого учета в торговле.

Рассмотрев особенности организации управленческого учета в коммерческо-сбытовой деятельности торговой организации ООО «Стимул», можно сделать вывод, что, несмотря на многолетнее отрицания учеными того, что управленческий учет не характерен и не приемлем в торговых организациях, он на самом деле эффективно внедряется и функционирует.

Особенно это прослеживается в вопросах связанных с классификацией затрат, ценообразованием и принятием управленческих решений.

Результаты, полученные в курсовой работе, позволяют сделать вывод об эффективности применения ООО «Стимул» в своей деятельности маржинального метода учета затрат. Главное преимущество этого метода заключается в разделении постоянных и переменных затрат. Это позволяет решать такие важнейшие задачи управления затратами, как:

· определение нижней границы цены товара;

· анализ прибыльности различных товаров;

· определение точки безубыточности и запаса прочности предприятия и др.

Разделение затрат на постоянные и переменные имеет большое значение для учета и анализа себестоимости реализуемых товаров. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте товарооборота становятся важным фактором снижения себестоимости товаров, так как их величина при этом уменьшается в расчете на единицу реализуемых товаров. Переменные же расходы возрастают в прямой зависимости от увеличения товарооборота, но, рассчитанные на единицу товара, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу реализуемых товаров. Вместе с тем, данную группировку затрат можно использовать при анализе безубыточности реализации и, в конечном счете, при выборе экономической политики торговой организации.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж организации, когда еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены.

Кроме этого, хотелось бы отметить, что при установлении цены на реализуемый товар, ООО «Стимул» всегда необходимо не только обеспечить получение прибыли, но и не «отпугнуть» покупателей.

Зачастую бывают ситуации, когда цену на товары определенного вида нужно установить ниже цены безубыточности с тем, чтобы торговая организация могла привлечь как можно больше покупателей и за счет продажи им других (сопутствующих) рентабельных товаров в целом по организации обеспечить прибыльность продаж.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. (в ред. Федерального закона от 30.06.03 г. №86-ФЗ).

2. Федеральный закон «Об акционерных обществах» от 26.12.95 г. № 208-ФЗ (в ред. Федерального закона от 30.11.2011 № 352-ФЗ).

. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (ред. Федерального закона от 06.12.2011).

. Положение по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), утвержденное Приказом МФ РФ от 06.10.2008 г. №106н (ред. от 27.04.2012 N 55).

. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом МФ РФ от 06.07.99 г. №43-н (в ред. Приказа Минфина РФ от 18.09.2006 № 115н).

. Приказ Минфина РФ от 09.06.2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01).

. Приказ Минфина РФ от 24.12.2010 № 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г №3".

. Приказ Минфина РФ от 06.05.99 г. № 32н. «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99).

. Приказ Минфина РФ от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации»» (ПБУ 10/99).

. План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, утвержден приказом Минфина РФ от 31 октября 2000 г. № 94н (в редакции от 08.11.2010 №142н).

. Вахрушева О.Б. Управленческий учет: Курс лекций.- М.: Эксмо,2011.

. Казакова Н.А. Управленческий анализ в различных отраслях: Учебное пособие.- М.:ИНФРА-М.2012.

. Касьянова Г.Ю. Бухгалтерский учет: просто о сложном: Учеб. Пособие. - М.:АБАК, 2011.

. Козлова Е.П. и др. Бухгалтерский учет в организациях/ Е.П.Козлова, Т.Н. Бабченко, Е.Н.Галанина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2011.

. Керимов В.Э. Управленческий учет: Учебник. - 2-е изд., изм. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2011.

. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учеб. - М.: ТК Велби, Изд-во Проспект, 2010.

. Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие. - М.: Издательский Дом «Вузовский учебник», 2011.

КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерский управленческий учет»

на тему:

«Управленческий учет в коммерческо-сбытовой деятельности»

Выполнила студентка 4 курса

Юрасова Елизавета Сергеевна

Научный руководитель: к. э. н., доцент

Фокина Т.В.

Москва

СОДЕРЖАНИЕ

Введение

1. Теоретические основы управленческого учета коммерческо-сбытовой деятельности

1.1 Коммерческо-сбытовая деятельность и ее место в управленческой системе организации

1.1.1 Характеристика и основные объекты коммерческо-сбытовой деятельности

1.1.2 Управление коммерческо-сбытовой деятельностью

1.1.3 Состав затрат, характеризующих результаты коммерческо-сбытовой деятельности

1.1.4 Учет коммерческо-сбытовых расходов в торговой организации

1.1.5 Принятие управленческих решений в коммерческо-сбытовой деятельности

2. Организация управленческого учета коммерческо-сбытовой деятельности в ООО «Стимул»

2.1 Организационно-экономическая характеристика ООО «Стимул»

2.2 Управленческий учет в коммерческо-сбытовой деятельности в ООО «Стимул»

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Целью управления является достижение максимальной прибыли при финансовой стабильности организации. Эта цель- главный ориентир для бухгалтерского учета. Управленческий учет создан на базе системного бухгалтерского учета и входит в его состав. Подсистема управленческого учета должна быть построена в соответствии с целями организации и возможностями управления ею.

Управленческий учет в организации - это система, обеспечивающая руководящее звено организации максимально полной информацией, необходимой для своевременного принятия оперативных и прогнозных управленческих решений и эффективного управления.

В современных условиях рыночной экономики эффективная система управления нацелена на рациональную организацию коммерческо-сбытовой деятельности на предприятии, которая в значительной мере предопределяет уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности. Реализованная продукция позволяет возмещать понесенные предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производственную деятельность. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции. Немаловажное значение имеет также правильная организация учета готовой продукции, ее отгрузки и реализации, так как она напрямую влияет на финансовые показатели деятельности организации.

Тема курсовой работы является актуальной, так как управленческий учет в коммерческо-сбытовой сфере помогает организации в условиях рыночной экономики оптимизировать свою деятельность для максимизации прибыли.

Целью написания курсовой работы является углубленное изучение особенностей управленческого учета коммерческо-сбытовой деятельности ООО «Стимул».

Для достижения цели написания курсовой работы были поставлены и реализованы следующие задачи:

определение роли коммерческо-сбытовой деятельности в управленческой системе организации;

рассмотрение особенностей управления коммерческо- сбытовой деятельностью организации;

рассмотрение учета коммерческо- сбытовых расходов торгового предприятия;

анализ особенностей управленческого учета коммерческо- сбытовой деятельности на примере торговой организации ООО «Стимул»;

обобщение полученного материала исследования и формулирование выводов и рекомендаций по совершенствованию ведения управленческого учета коммерческо-сбытовой деятельности организации.

Предметом исследования является управленческий учет коммерческо-сбытовая деятельность организации.

Объектом исследования является организация ООО «Стимул».

В ходе выполнения курсовой работы были использованы различные методы исследования: балансовый, нормативный, аналитический, табличный. При написании прикладной части курсовой работы рассматривались следующие методы управленческого учета: анализ, учет, принятие управленческих решений.

При написании курсовой работе использовалась как методическая литература и учебники, так и периодическая литература.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА КОММЕРЧЕСКО-СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ