Введение

Формирование рыночных отношений в стране заставило по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций. Ведь неэффективное его использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли. Выявить и практически использовать эти резервы можно с помощью тщательного учета и аудита.

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях, возникающие на многочисленных участках, в цехах, на складах, пунктах приемки и отгрузки готовой продукции и других подразделениях предприятия, отражаются в первичных документах.

Актуальность темы курсовой работы состоит в том, что первичный учет является базой бухгалтерского учета, результаты анализа состояния первичного учета на 70—80% можно проецировать на всю систему бухгалтерского учета и систему внутреннего контроля на предприятии.

Эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей если не немедленного, то достаточно оперативного решения. Связано это с тем, что сегодня значительная часть российских предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее «оставшихся на плаву», перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

К первому уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности; На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

3-й уровень: методические рекомендаций (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются: документ по учетной политике предприятия; формы первичных учетных документов, утвержденные руководителем; графики документооборота.

Основная цель курсовой работы состоит в изучении действующих методик документооборота первичных бухгалтерских документов.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

- дать определение понятию первичных учётных документов и показать их значение при организации бухгалтерского учёта на предприятии.

- рассмотреть классификацию первичных учётных документов.

- показать существующие формы первичных учётных документов

- охарактеризовать систему документооборота первичных учётных документов.

- рассмотреть документооборот первичных документов в организациях различной формы собственности.

Основы первичного учета на предприятии

Организация документооборота в бухгалтерском учете

Заключение

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Первичные учётные документы" можно сделать ряд выводов:

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета. Четко работающий документооборот обеспечивает контроль за оформлением документов, устанавливает персональную ответственность исполнителей за составление, передачу и обработку документов и, следовательно, обеспечивает своевременность составления бухгалтерской отчетности. В прямой зависимости от функционирования документооборота находится и оперативный учет.

В целях совершенствования системы организации первичного учета на предприятии любой формы собственности можно рекомендовать следующие рекомендации:

1. Разработать детальные инструкции конкретным исполнителям (в виде должностных инструкций, выписок из графиков документооборота и проч.) о порядке осуществления выполнения ими своих должностных обязанностей, в частности о порядке и сроках сбора первичных данных, о порядке и сроках регистрации данных на носителе.

2. Целесообразно использовать систему поощрений и наказаний за надлежащее исполнение исполнителями своих обязанностей.

3. В установленные сроки проводить контрольные мероприятия (ревизии, сверки, инвентаризации и проч.) в целях снижения риска неэффективной системы сбора и регистрации оперативного факта.

4. Использовать на всех участках учета только унифицированные формы документации.

5. Систематически осуществлять контроль со стороны работников бухгалтерии за правильностью оформления первичной документации.

6. Проверка службами внутреннего контроля соблюдения требований законодательства в части оформления документации.

7. Осуществлять обучение работников правилам ведения первичной документации.

8. Грамотное создание графиков документооборота и доведение их до исполнителей — существенный шаг в плане оптимизации системы организации работы с документами.

9. Большое количество нарушений в работе с документами, полученными от других предприятий, требует осуществления ряда мероприятий по их предотвращению. На практике это можно сделать, издав распоряжение главного бухгалтера для каждого подразделения организации, сотрудничающего со сторонними фирмами либо имеющего дело с поступающими документами, в котором должны быть прописаны:

- Комплектность документов по конкретным хозяйственным операциям.

- Качество документации (правильность оформления документов).

- Сроки представления документации.

Глоссарий

| Бухгалтерский учет

| Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

|

| Простая форма ведения бухгалтерского учёта

| Форма ведения бухгалтерского учета, применяемая малыми предприятиями, при которой регистрация первичной документации производится в одном бухгалтерском регистре - Книге (журнале) учета хозяйственных операций

|

| Учетная политика

| Совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности, необходимых для достижения целей и решения задач организации

|

| Счет-фактура

| Документ, служащий основанием для принятия предъявленных сумм НДС к вычету или возмещению

|

| Платежное поручение

| Распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке

|

| Платежное требование

| Расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк

|

| Первый уровень

документов по

бухгалтерскому учету

| Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета

|

| Второй уровень документов по бухгалтерскому учету

| Положения по бухгалтерскому учету

|

| Третий уровень документов по бухгалтерскому учету

| Методические указания, инструкции, рекомендации и иные аналогичные им документы

|

| Четвертый уровень

документов по бухгалтерскому учету

| Рабочие документы конкретной организации

|

Библиографический список литературы

1. Федеральный закон «О бухгалтерском учете» от 21ноября 1996г. № 129-ФЗ (в редакции федерального закона от 30 июня 2003 г. № 86-ФЗ).

2. Постановление Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах"// СЗ РФ. 1997. N 28. Ст. 3448.

3. Письмо Минфина РФ от 01.08.2001 N 16-00-14/364 "Об утверждении альбомов унифицированных форм первичной учетной документации"

4. Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000).

5. Постановление Госкомстата России от 30.10.97г. №71а. " Об утверждении Альбома новых унифицированных форм первичной учетной документации.

6. Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". - М.: Юстицинформ, 2005.

7. Бухгалтерский (финансовый) учет-учебник для вузов/ Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2004.

8. Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 2005.

9. Кутер М. Л. Теория бухгалтерского учета: учебник. - 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. С. 17.

10. Новодворский В.Д., Белова Е.Л. Рабочий план счетов в системе бухгалтерского учета. Учебно - практическое пособие. - М.: Экономист, 2005.

11. Рогожин М. Ю. Настольная книга секретаря. - М., 2003.

12. Сборник Положений по бухгалтерскому учету (ПБУ 1 - 19). - М.: Бухгалтерский учет, 2005.

13. Хоружий Л.И. Бухгалтерский учет. - М.: Колос, 2004.

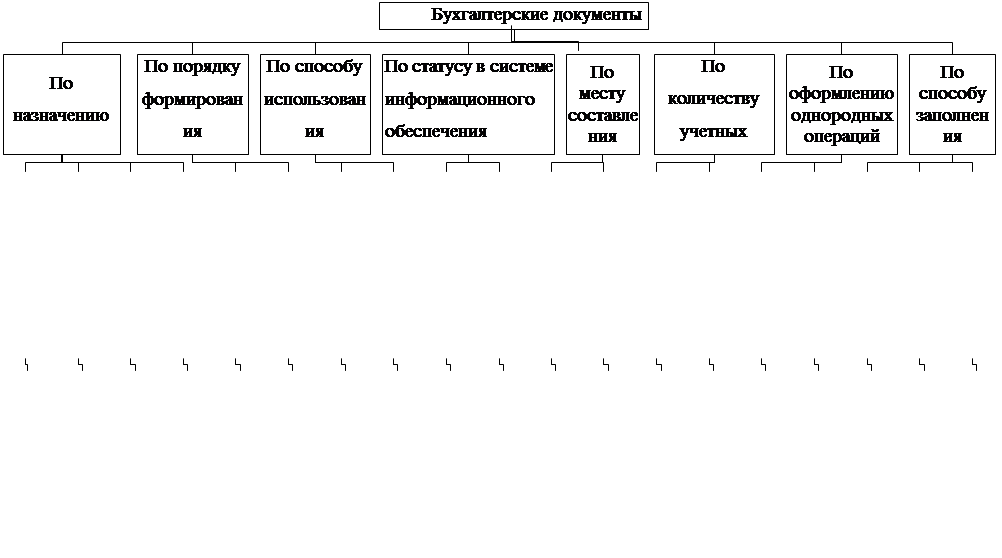

Классификация бухгалтерских документов

[1] Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 2005.С. 45

[2] Новодворский В.Д., Белова Е.Л. Рабочий план счетов в системе бухгалтерского учета. Учебно - практическое пособие. - М.: Экономист, 2005.С. 61

[3] Хоружий Л.И. Бухгалтерский учет. - М.: Колос, 2004. С. 15

[4] Сборник Положений по бухгалтерскому учету (ПБУ 1 — 19). — М.: Бухгалтерский учет, 2005.С. 45.

[5] Бухгалтерский (финансовый) учет-учебник для вузов/ Под ред. Ю.А. Бабаева. — М.: Вузовский учебник, 2004.С. 32

[6] Кутер М. Л. Теория бухгалтерского учета: учебник. — М.: Финансы и статистика, 2004. С. 17.

[7] СЗ РФ. 1997. N 28. Ст. 3448.

[8] Бюллетень нормативных актов федеральных органов исполнительной власти. 1998. N 17.

[9] Письмо Минфина России от 1 августа 2001 г. N 16-00-14/364

[10] Бухгалтерский учет. 1999. N 12.

[11] Финансовая газета. 1999. N 5.

[12] Российский налоговый курьер. 2000. N 11.

[13] Финансовая газета. 2001. N 36.

[14] Финансовая газета (Региональный выпуск). 2000. N 24.

[15] Финансовая газета. 2003. N 11.

[16] Рогожин М. Ю. Настольная книга секретаря. - М., 2003. С. 9

[17] Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". -М.: Юстицинформ, 2005. С. 123-127.

[18] Вестник Банка России. 2004. N 14.

[19] Вестник Банка России. 2002. N 74; 2003. N 17.

Введение

Формирование рыночных отношений в стране заставило по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций. Ведь неэффективное его использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли. Выявить и практически использовать эти резервы можно с помощью тщательного учета и аудита.

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях, возникающие на многочисленных участках, в цехах, на складах, пунктах приемки и отгрузки готовой продукции и других подразделениях предприятия, отражаются в первичных документах.

Актуальность темы курсовой работы состоит в том, что первичный учет является базой бухгалтерского учета, результаты анализа состояния первичного учета на 70—80% можно проецировать на всю систему бухгалтерского учета и систему внутреннего контроля на предприятии.

Эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей если не немедленного, то достаточно оперативного решения. Связано это с тем, что сегодня значительная часть российских предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее «оставшихся на плаву», перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

К первому уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности; На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

3-й уровень: методические рекомендаций (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются: документ по учетной политике предприятия; формы первичных учетных документов, утвержденные руководителем; графики документооборота.

Основная цель курсовой работы состоит в изучении действующих методик документооборота первичных бухгалтерских документов.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

- дать определение понятию первичных учётных документов и показать их значение при организации бухгалтерского учёта на предприятии.

- рассмотреть классификацию первичных учётных документов.

- показать существующие формы первичных учётных документов

- охарактеризовать систему документооборота первичных учётных документов.

- рассмотреть документооборот первичных документов в организациях различной формы собственности.

Основы первичного учета на предприятии