К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п.

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения. К ним относятся готовая к реализации продукция, находящаяся на складах предприятия; продукция отгруженная, но не оплаченная потребителями; денежные средства предприятия; средства в расчетах.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обусловливается многими факторами, в частности особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Наибольшую часть оборотных средств промышленных предприятий составляют товарно-материальные ценности. Их удельный вес - 75 - 87%. Структура оборотных средств в товарно-материальных ценностях по разным отраслям тоже различна; Наиболее высокий удельный вес производственных запасов – на предприятиях легкой промышленности (преобладают сырье и

полуфабрикаты - 70%). Высока доля расходов будущих периодов в химической промышленности - 9%. В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершенного производства и полуфабрикатов собственного изготовления - выше. Это обусловливается тем.

что в машиностроении производственный цикл более длительный, чем в среднем по промышленности. По этой же причине в тяжелом, энергетическом и транспортном машиностроении доля завершенного производства значительно выше, чем в автомобильной и тракторной промышленности.

Суммы оборотных средств в производственных запасах сырья и материалов в разных отраслях также различны, что обусловлено технико-экономическими особенностями выпускаемой ими продукции.

Общим в структуре оборотных средств различных отраслей промышленности является преобладание средств, размещенных в сфере производства.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства - это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути частью собственных, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате). Эти средства называются

приравненными к собственным средствам, или устойчивыми пассивами.

Заемные оборотные средства - кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

Эффективная работа предприятия - это достижение максимальных результатов при минимальных затратах. Минимизация затрат - это в первую очередь оптимизация структуры источников формирования оборотных средств предприятия, т. е. разумное сочетание собственных и кредитных ресурсов.

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства - вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются

предприятием для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии или отрасли. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном но достаточном объеме. Оборотные средства в каждый момент всегда одновременно находятся во всех трех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий.

В современных условиях, когда предприятия находятся на полном самофинансировании, правильное определение потребности в оборотных средствах имеет особое значение.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве - остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д.

Норматив оборотных средств представляет собой произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях.

Нормирование оборотных средств (Ноб.с) представляет собой следующую сумму:

Ноб.с =Нnp.з + Нн.п + Нr.п

где Нпр.з- нормирование производственных запасов;

Нн.п - нормирование незавешенного производства;

Нг.п - нормирование запасов готовой продукции.

Эффективное использование оборотных средств промышленных предприятий характеризуют три основных показателя.

Коэффициент оборачиваемости, который определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Ко = Рп/СО,

где Ко, - коэффициент оборачиваемости оборотных средств, обороты;

Рп - объем реализованной продукции, руб.;

СО -средний остаток оборотных средств, руб.;

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств.

Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Коэффициент загрузки оборотных средств, величина которого обратна коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

Кз = СО/Рп

где Кз, - коэффициент загрузки оборотных средств.

Длительность одного оборота в днях, которая находится делением количества дней в периоде на коэффициент оборачиваемости Ко.

Т=Д/Ко

где Д - число дней в периоде (360, 90).

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Например, если средняя величина оборотных средств равнялась в 2000 г. 100 млн. рублей, а в 2001 г. - 95 млн. Руб., то абсолютное высвобождение составит 5 млн. руб. При этом, однако, не учитывается изменение объема реализованной продукции.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность дает сумму высвобождения средств.

Например, на предприятии объем реализованной продукции составил в 2000 г. 360 млн. руб., в 2001 г. - 400 млн. руб.; средний остаток оборотных средств в 2000 г. - 100 млн. руб., в 2001 г. – 95 млн. руб. Оборачиваемость в днях за 2000 г. составит (100 360)/360 =100 дней. Потребность в оборотных средствах в 2001 г. при оборачиваемости 2000 г. и объеме реализованной продукции 2000 г. будет равна (400 -100)/360 = 111 млн. руб. Учитывая, что средний остаток оборотных средств за 2001 г. составил 95 млн. руб., относительное высвобождение равно 16 млн. руб. (111 - 95).

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства.

Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей.

Взаимная задолженность предприятий - характерная черта экономики переходного периода. Значительная часть предприятий не сумела быстро адаптироваться к формирующимся рыночным отношениям, нерационально использует имеющиеся оборотные средства, не создает финансовые резервы. Немаловажно и то, что в условиях инфляции, нестабильности хозяйственного

законодательства неплатежи вошли в сферу коммерческих интересов ряда предприятий, которые умышленно задерживают расчеты с поставщиками и тем самым реально уменьшают свои платежные обязательства из-за снижения покупательной стоимости рубля.

Так, пополнение оборотных средств в целом по России в 1994 г. происходило за счет увеличения собственных средств предприятий лишь на 3%, кредитов и займов -на 7%, а кредиторской задолженности и прочих пассивов - на 90%, в промышленности соответственно - на 2%, 7% и 91%.

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями.

На стадии создания производственных запасов – внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения - приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательны и своевременная подборка отгружаемой продукции

по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Раздел 2: «Составление финансового плана (баланса доходов и расходов) промышленного предприятия»

Затраты на производство продукции. (смета II, вар. I).

Данные к расчету амортизационных отчислений на основные производственные фонды

Смета I

Стоимость основных фондов, на которые начисляется амортизация на начало года – 38400 тыс. руб.

| Вариант сметы

| 1 кв.

| 2 кв.

| 3 кв.

| 4 кв.

|

| Плановый ввод в действие основных фондов, тыс. руб.

|

| I

| —

| 200

| 180

| 320

|

Плановое выбытие основных фондов, тыс. руб. —800

Средняя норма амортизационных отчислений —9,7%

Таблица 1.2

Смета II затрат на производство продукции

| №

п/п

| Статья затрат

| Всего на год

| В т. ч.

на 4кв.

|

| 1

| Сырье и основные материалы

| 12800

| 3850

|

| 2

| Вспомогательные материалы

| 1300

| 400

|

| 3

| Топливо

| 600

| 180

|

| 4

| Энергия

| 450

| 120

|

| 5

| Затраты, связанные с использованием природного сырья

| 380

| 100

|

| 6

| Амортизация основных средств*

| 3670

| 918

|

| 7

| Расходы на оплату труда

| 3200

| 950

|

| 8

| Отчисления на социальные нужды

| 1250

| 370

|

| 9

| Прочие расходы

| 1432

| 400

|

| 10

| Итого затрат*

| 25082

| 7288

|

| 11

| Списано на непроизводственные счета

| 1000

| 280

|

| 12

| Затраты на валовую продукцию*

| 24082

| 7008

|

| 13

| Изменение остатков незавершенного производства

| 560

| 180

|

| 14

| Производственная себестоимость товарной продукции*

| 23522

| 6828

|

| 15

| Внепроизводственные (коммерческие) расходы

| 800

| 270

|

| 16

| Полная себестоимость товарной продукции*

| 24322

| 7098

|

| 17

| Товарная продукция в отпускных ценах (без НДС и акцизов)

| 30000

| 9090

|

Определить:

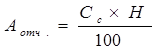

· Амортизацию основных средств;

Исходные данные берем из таблицы данные к расчету амортизационных отчислений на основные производственные фонды.

;

;

где:

А отч. — амортизационные отчисления

С с — средне годовая стоимость основных фондов (в руб.)

Н — норма амортизации (в %)

Затраты на валовую продукцию = итого затрат – списано на производственные счета:

25082 – 1000 = 24082 на год

7288 – 280= 7008 на 4 кв.

Производственная себестоимость товарной продукции = затраты на валовую продукцию – изменение остатков незавершенного производства:

24082 – 560 = 23522 на год

7008 – 180 = 6828 на 4 кв.

Полная себестоимость товарной продукции =производственная себестоимость товарной продукции + внепроизводственные (комерческие) расходы:

23522+800=24322 на год

6828+270=7098 на 4 кв.

Таблица 1.3

Данные к расчету объема реализации и валовой прибыли, тыс. руб.

| № п/п

| Показатель

| Вариант сметы II

|

| 1

| Остаток готовой продукции на складе, отгруженной и на ответственном хранении на начало года:

А) по производственной себестоимости

Б) по отпускным ценам предприятия

|

700

1000

|

| 2

| Остаток готовой продукции на складе, отгруженной на конец года (в днях запаса)

| 12

|

| 3

| Доходы от внереализованной деятельности

| 150

|

| 4

| Прибыли от прочей реализации

| 100

|

| 5

| Налог на имущество

| 420

|