История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Цены можно анализировать и прогнозировать двумя методами – фундаментальным и техническим. Метод технический обычно используют профессионалы торговли, вкладывающие в тот или иной вид товара крупные суммы и обладающие достаточным техническим обеспечением (как минимумом компьютером, подключенным к информационной сети).

Фундаментальная методика в той или иной степени доступна любому человеку, так как данные можно получать как из средств массовой информации, так и из специальных изданий.

Оба метода пытаются решить одну и ту же проблему – определить направление дальнейшего движения цены, но подходят к ней с разных сторон. Фундаменталисты изучают причины, движущие рынком, а технические аналитики – эффект.

Технический анализ

Технический анализ в целом можно определить, как метод прогнозирования цены, основанный на математических, а не экономических выкладках. Этот метод был создан для чисто прикладных целей, а именно получения доходов при игре вначале на рынках ценных бумаг, а затем и на фьючерсных. Все методики технического анализа создавались отдельно друг от друга и лишь в 70-е годы были объединены в единую теорию с общей философией, аксиомами и основными принципами.

Технический анализ – это метод прогнозирования цен с помощью рассмотрения графиков движений рынка за предыдущие периоды времени. Под термином движения рынка аналитики понимают три основных вида информации: цена, объем, и открытый интерес. Ценой может быть как действительная цена товаров на биржах, так и значения валютных и других индексов. Объем торговли – количество позиций, не закрытых на конец торгового дня. Не все три индикатора равноценны. Главный из них – цена, на втором месте по значимости – объем, и последнее место занимает открытый интерес.

|

|

Практическое использование технического анализа подразумевает существование некоторых аксиом.

Аксиома 1. Движения рынка учитывают все. То есть любой фактор, влияющий на цену (например, рыночную цену товара), - экономический, политический, психологический – заранее учтен и отражен в ее графике.

Аксиома 2. Цены двигаются направленно. Это предположение стало основой для создания всех методик технического анализа. Главной задачей технического анализа является определение трендов (т.е. направлений движения цен) для использования в торговле. Термин тренд означает определенное направление движения цен. То есть это ряд последовательных изменений цены, которые в совокупности движутся в одном направлении.Существуют три типа трендов – бычий (движение цены вверх), медвежий (движение цены вниз) и боковой (цена практически не движется). Все три типа трендов встречаются не в чистом виде, поскольку движение “по прямой” на ценовом графике можно встретить очень редко. Но преобладающий

Тренд на определенном временном промежутке определить можно. Все теории и методики технического анализа основаны на том, что тренд движется в одном и том же направлении, пока не подаст особых знаков о развороте.

Аксиома 3. История повторяется. Аналитики предполагают, что если определенные типы анализа работали в прошлом, то будут работать и в будущем, поскольку эта работа основана на устойчивой человеческой психологии.

В процессе анализа инвестор использует графики, дающие представление о динамике цены бумаги и направлении ценового тренда. Ниже приводу наиболее известные из них. Классификация методов технического анализа.

1. Графические методы. Под графическими понимаются те методы, в которых для прогнозирования используются наглядные изображения движений рынка. Эти методы возникли ранее всех остальных из-за простоты в применении, максимум требуемых инструментов – лист бумаги, ручка, линейка. Подобные методы различаются в зависимости от того, на каком типе графика строятся. Например, классические фигуры строятся на линейных либо гистограммных чартах. А особые способы построения ценовых графиков (японские свечи и крестики-нолики) привели к развитию отдельных методов прогнозирования только на их основе.

|

|

2. Методы, использующие фильтрацию или математическую аппроксимацию. Эти методы бурно развиваются последние 25 лет вместе с компьютерной техникой. Эта группа делится на две основные части – скользящие средние и осцилляторы.

3. Теория циклов. Теория циклов более развита на теоретическом, чем на практическом уровне. Она занимается циклическими колебаниями не только цен, но и природных явлений в целом.

Почти все методы технического анализа укладываются в эту классификацию. Например, Волновая Теория Эллиотта – метод в основном графический, но имеет черты фильтрации и цикличности.

Основоположником технического анализа считается Чарльз Доу, а его теория – одна из старейших. Теория Доу исходит из идеи: на рынке существуют тренды движения цены: первичные; вторичные; второстепенные, или малые.

Первичный тренд - это долгосрочная тенденция, которая ведет весь рынок вверх или вниз. Вторичный тренд действует как сдерживающая сила для первичного тренда, корректируя отклонения от общих границ. Обычно он длится от одного до нескольких месяцев. Второстепенные тренды - это ежедневные или надельные колебания цен на рынке.

Как только аналитики устанавливают наличие устойчивого тренда, они рекомендуют инвесторам следовать ему, т.е. приобретать акции при повышательном (бычьем) тренде и продавать их при понижательном (медвежьем). Если цена акции неуклонно снижалась или повышалась, а затем тенденция сменилась противоположной, то такое изменение цены называется коррекцией.

Цена акции, с которой началось повышение, называется уровнем поддержки. Считается, что если цена снижается почти до уровня поддержки, то дальнейшего снижения не произойдет (благодаря наличию достаточного спроса). Понятие, противоположное уровню поддержки, - уровень сопротивления. Уровень сопротивления - это цена, с которой началось снижение. Предполагается, что если цена акций приблизилась к этому уровню, то дальнейшего повышения цен не произойдет (благодаря наличию достаточного предложения).

|

|

Поддержка и сопротивление часто меняются ролями после того, как эти уровни прорваны в значительной мере. После прорыва уровень поддержки становится уровнем сопротивления. Имеются разные мнения по поводу того, что считать значительным с точки зрения прорыва: некоторые аналитики считают, что 10%, в то время как другие - от 3 до 5%. Практика построения уровней поддержки сопротивления, несмотря на свою простоту, очень часто оказывается действенным инструментом прогнозирования движения цен на фондовом рынке.

Анализ графиков зачастую приводит к определенным моделям цен. Модели цен – это движения цен, которые при изображении на графике имеют предсказуемую конфигурацию. Они могут, например, указывать на поворот тренда.

Одной из самых известных моделей является модель “голова и плечи” (рис. 3.1.1)

Данная фигура имеет три пика, два более низких по краям (левое и правое плечи) и один более высокий — по середине (голова). По нижним точкам, расположенным между пиками плечей строится шея. Она является линией сопротивления. Линия сопротивления — это линия, выше которой цена акции не должна подняться. Если цена бумаги опускается ниже линии шеи, это сигнал о смене тренда на противоположный. Аналогичным образом, но в обратной динамике будет представлена фигура "перевернутая голова и плечи". Она говорит о смене понижающегося тренда на повышающийся.

Рисунок 3.1.1 Пример модели “голова и плечи”

Графические методы технического анализа сводятся в основном к своевременному обнаружению на графиках движения цен фигур (или сочетаний элементов) или сигналов, свидетельствующих о продолжении существующего тренда или его развороте. На линейных графиках это фигуры (формации), типа “голова и плечи”, “треугольники”, “флаги”, “вымпелы” и др., пробивание уровней поддержки и сопротивления. На крестиках-ноликах, также образование фигур и пробивание линий поддержки и сопротивления. На японских свечах (один из самых древних способов графического отражения движения цен) основными индикаторами являются сочетания свечек, обычно последних трех. Все эти методы очень эффективно работают на практике, но требуют очень продолжительной практики в их использовании, иногда возможно двоякое толкование ситуации, сложившейся на рынке, к тому же они практически не поддаются компьютеризации.

|

|

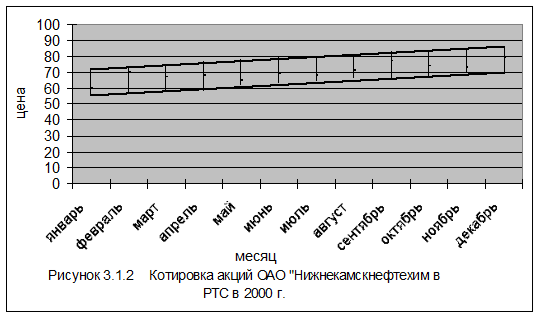

Рассмотрю изменение цен на акции ОАО “Нижнекамскнефтехим” по месяцам в течение года. В таблице 3.1.1 представлены данные о ценах.

Таблица 3.1.1 Котировки акций ОАО “Нижнекамскнефтехим” в РТС в 2000 г.

| Месяц | Минимальная цена, р. | Максимальная цена, р. | Последняя цена, р. | Месяц | Минимальная цена, р. | Максимальная цена, р. | Последняя цена, р. |

| январь | 53 | 72 | 60 | июль | 64 | 80 | 68 |

| февраль | 57 | 73 | 70 | август | 66 | 80 | 71 |

| март | 58 | 74 | 67 | сентябрь | 65 | 83 | 77 |

| апрель | 58 | 77 | 68 | октябрь | 67 | 84 | 74 |

| май | 62 | 78 | 65 | ноябрь | 69 | 85 | 73 |

| июнь | 63 | 79 | 69 | декабрь | 71 | 88 | 79 |

На основе таблицы 3.1.1 построю столбиковый чарт (рисунок 3.1.2) Как показано на рисунке ценовой канал показывает колебания цены внутри месяца и примерно равен 15-20 рублям. В целом цены устойчиво растут и понижения в следующем году не предполагается.

|

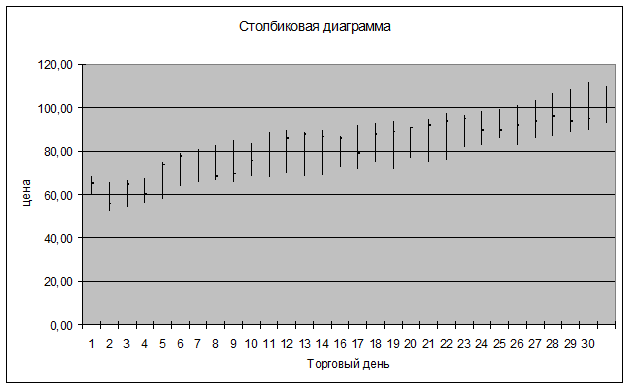

В таблице 3.1.2 приведены данные о котировке акций ОАО “Нижнекамскнефтехим” в ноябре 2001 г. На основании данных таблицы 3.1.2 построю столбиковую диаграмму (рис. 3.1.1) и японские подсвечники (3.1.2).

Таблица 3.1.2 Котировка акций ОАО “Нижнекамскнефтехим” в ноябре 20001 г.

| Дата (день) | Максимальное значение, руб | Минимальное значение, руб. | Цена закрытия, руб. | Цена открытия, руб. | Дата (день) | Максимальное значение, руб | Минимальное значение, руб. | Цена закрытия, руб. | Цена открытия, руб. |

| 1 | 68,19 | 59,40 | 65,06 | 65,40 | 16 | 91,73 | 71,56 | 78,62 | 80,63 |

| 2 | 65,34 | 52,55 | 55,67 | 55,54 | 17 | 92,73 | 74,58 | 87,69 | 80,41 |

| 3 | 66,56 | 53,87 | 64,72 | 65,46 | 18 | 93,74 | 71,56 | 88,70 | 90,39 |

| 4 | 67,41 | 55,70 | 60,31 | 54,90 | 19 | 90,72 | 76,60 | 90,72 | 81,83 |

| 5 | 74,62 | 57,41 | 73,61 | 58,60 | 20 | 94,75 | 74,62 | 91,73 | 94,19 |

| 6 | 78,62 | 63,37 | 77,61 | 74,63 | 21 | 97,31 | 75,63 | 93,74 | 93,81 |

| 7 | 80,64 | 65,52 | 79,63 | 69,45 | 22 | 96,77 | 81,64 | 94,75 | 94,72 |

| 8 | 82,65 | 66,53 | 68,54 | 74,80 | 23 | 98,14 | 82,64 | 89,71 | 89,73 |

| 9 | 84,67 | 65,53 | 69,55 | 70,54 | 24 | 99,23 | 85,66 | 89,71 | 92,67 |

| 10 | 83,66 | 68,51 | 75,60 | 74,51 | 25 | 101,02 | 82,65 | 91,73 | 84,90 |

| 11 | 88,70 | 67,53 | 79,63 | 78,82 | 26 | 103,19 | 85,68 | 93,74 | 94,60 |

| 12 | 89,71 | 69,53 | 85,68 | 75,93 | 27 | 106,45 | 86,69 | 95,76 | 93,71 |

| 13 | 88,70 | 68,54 | 87,69 | 76,51 | 28 | 108,38 | 88,70 | 93,74 | 92,86 |

| 14 | 89,71 | 68,55 | 86,69 | 78,35 | 29 | 111,28 | 89,71 | 94,75 | 91,73 |

| 15 | 86,69 | 72,56 | 85,68 | 78,14 | 30 | 109,78 | 92,73 | 99,79 | 93,68 |

Графики на рисунках 3.1.2 и 3.1.3 имеют много общего. Они построены по одним данным; имеют схожие очертания; одинаковый диапазон максимальных и минимальных значений цены для каждого момента. Различие между ними состоит в том, как графически представлены цены открытия и закрытия.

Рисунок 3.1.3 Котировка акций ОАО “Нижнекамскнефтехим” в ноябре 20001 г.

|

|

По оси абсцисс столбиковой диаграммы откладывается время (дни), по оси ординат — цена бумаги, например, акции. Каждый столбик на диаграмме показывает разброс цены акции за прошедший день. Верхняя точка столбика говорит о самом высоком значении цены, нижняя — о самом низком ее значении за день. На уровне цены закрытия к столбику проводится перпендикулярная черточка.

Рисунок 3.1.4 Котировка акций ОАО “Нижнекамскнефтехим” в ноябре 20001 г.

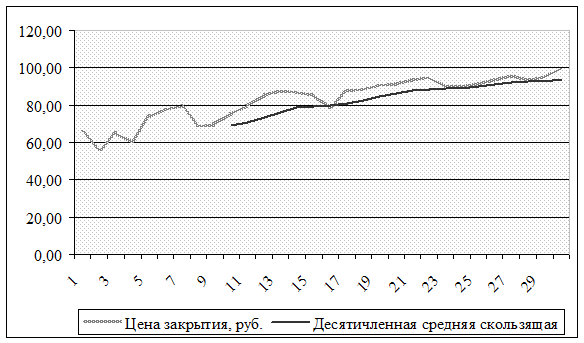

Скользящие средние значения

Наиболее распространённым методом слежения за тенденциями биржевых цен являются графики средних скользящих. Скользящее среднее — это среднее значение цен закрытия в течение определенного количества дней. Аналитики могут видеть, соответствуют ли цены общей линии (кривой, проведенной через значения цен) или выбиваются из нее.

Анализ данных с помощью скользящей делается следующим образом.

Число усреднённых цен остаётся неизменным, но каждый последующий день старую цену и добавляет новую. Расчёт средней производится методом средней арифметической простой. По средним и текущим ценам строятся графики, а затем анализируются.

На основе данных таблицы 3.1.2 посчитаю среднее арифметическое значение цен за 10 дней (результаты в таблице 3.1.3).

Таблица 3.1.3 Десятичленная скользящая средняя.

| № по порядку | Значение | № по порядку | Значение |

| 10 | 69,03 | 21 | 87,69 |

| 11 | 70,49 | 22 | 88,60 |

| 12 | 73,49 | 23 | 88,80 |

| 13 | 75,79 | 24 | 89,11 |

| 14 | 78,42 | 25 | 89,71 |

| 15 | 79,63 | 26 | 91,22 |

| 16 | 79,73 | 27 | 92,03 |

| 17 | 80,54 | 28 | 92,53 |

| 18 | 82,55 | 29 | 92,94 |

| 19 | 84,67 | 30 | 93,74 |

| 20 | 86,28 |

Переложу данные двух таблиц на график (рисунок 3.1.5), расположив данные таблицы 3.1.3 именно с того дня, за сколько дней считал среднюю скользящую (в данном случае с 10 дня).

Рисунок 3.1.5 Котировка акций ОАО “Нижнекамскнефтехим” в ноябре 2001 г. со скользящей средней

На графике хорошо видно, что почти на всём промежутке линия текущих цен выше линии скользящей средней, что говорит о повышательном рынке. Такой ценовой тренд, при котором линия скользящей находится ниже ценового графика называют бычьим.

Эффективным инструментом механического прогнозирования являются “крестики-нолики”.

По оси ординат откладывается цена. Аналитик задает для себя шаг изменения цены (фильтр), который он регистрирует, например 5 руб. Это означает: если цена акции за день изменилась менее чем на 5 руб., то инвестор не принимает это изменение в расчет, и оно не отражается на диаграмме. При отклонении цены более чем на 5 руб. он отмечает его на рисунке. Если цена выросла более чем на 5 руб., то на диаграмме ставят знак X. При следующем росте цены (более чем на 20 руб.) в данной колонке ставят выше новый знак X. Если цена затем падает более чем на 5 руб., то это обозначают с помощью знака 0, отступив правее и начав новую колонку. Первоначальную цену возьму на уровне 90 рублей.

Таблица 3.1.4 Изменение курсовой цены ОАО “Нижнекамскнефтехим” в течение дня в системе РТС

| № изменения | Рост (+), снижение (-) цены, руб. | Конечная цена, руб. | № изменения | Рост (+), снижение (-) цены, руб. | Конечная цена, руб. |

| 1 | -5 | 85 | 9 | 10/-15 | 100 |

| 2 | 10 | 95 | 10 | -5 | 95 |

| 3 | 15 | 110 | 11 | 10 | 105 |

| 4 | 5 | 115 | 12 | 5 | 110 |

| 5 | -5 | 110 | 13 | -10 | 100 |

| 6 | 5 | 115 | 14 | 10/-5 | 105 |

| 7 | 5/-10 | 110 | 15 | 5 | 110 |

| 8 | -5 | 105 | 16 | 5 | 115 |

На основе данных таблицы 3.1.4 построю график “крестики-нолики” (рисунок 3.1.6)

| 120 | ||||||||||||||||

| 115 | X | X | X | |||||||||||||

| 110 | X | O | O | X | X | |||||||||||

| 105 | X | O | X | O | X | |||||||||||

| 100 | X | O | X | O | ||||||||||||

| 95 | X | O | ||||||||||||||

| 90 | X | |||||||||||||||

| 85 | О | |||||||||||||||

| 80 | ||||||||||||||||

| 75 | ||||||||||||||||

| 70 | ||||||||||||||||

| 65 | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

Рисунок 3.1.6 Изменение цен акций ОАО “Нижнекамскнефтехим” в течение дня в РТС

График на рисунке даёт представление об изменении цены в течение дня. В начале дня преобладала повышательная тенденция, в середине дня цена на акции падала, но в конце дня цена снова стала расти и в результате превысила первоначальное значение.

Финансовый анализ

Наиболее важным этапом фундаментального анализа является оценка финансового состояния предприятия. Финансовый анализ позволяет оценить и спрогнозировать:

· текущее и перспективное состояние предприятия;

· вероятные темпы развития предприятия;

· возможность мобилизации доступных источников средств.

При финансовом анализе следует рассмотреть четыре основных элемента оценки: объём резервов, финансовые операции, структура рынка данного актива и его доходность, которая и является с учётом всех вышеперечисленных факторов базой определения цены.

Объём резервов компании служит гарантией стабильности дивидендных выплат и позволяет акционерному обществу осуществить увеличение капитала за счёт присоединения резервов. Кроме того резервы повышают ликвидную стоимость активов. Таким образом, увеличение резервов влияет на биржевой курс того или иного актива и поэтому учитывается фундаментальными аналитиками при моделировании цены акции.

Финансовые операции, проводимые акционерным обществом, могли и не оказывать влияние на курсы активов, однако рыночные ожидания инвесторов приводят к тому, что биржевой курс ценной бумаги приходит в движение. Так, например, если акционерное общество увеличивает свой капитал за счёт резервов, то инвесторы воспринимают это как признак процветания компании и расширения рынка её активов. Аналогично воспринимается увеличение капитала за счёт поглощения другого акционерного общества.

В качестве основных источников информации для используются данные годовых и квартальных отчетов компании; публикации в прессе; данные, поступающие по каналам компьютерных информационных систем; материалы общих Собраний акционеров и публичных выступлений руководителей компании; исследования специализированных организаций - участников фондового рынка.

Основным источником информации для анализа финансового состояния служит баланс предприятия. Баланс предприятия - система показателей характеризующая поступление и расходование средств путем их сравнения.

Бухгалтерский баланс - сводная ведомость отражающая в денежной форме средства предприятия по их состоянию, размещению, использованию и источникам образования. Состоит из актива и пассива.

Все подлежащее учету рассматривается с двух позиций: 1) что представляет собой данный объект учета; 2) За счет каких источников он был приобретен.

Баланс, отчет о доходах и отчет о потоках денежных средств чаще всего представляют собой полный набор документов, которые исследователь может получить для изучения финансового положения компании. На основе этих отчетов в течение ряда лет выводятся определенные показатели. Эти соотношения рассчитываются очень просто, но достаточно трудно интерпретируются, особенно тогда, когда заключения должны быть сделаны относительно экономических реалий, лежащих в основе цифр.

К инструментарию фундаментального анализа относится широко применяемый метод коэффициентов. Конкретная схема и глубина анализа результатов финансово-хозяйственной деятельности компаний зависят от полноты имеющейся информации, особенностей систем учета и отчетности в той или иной стране. Но несмотря на существенные различия в системе публикуемых показателей в разных странах и разных источниках, коэффициенты, используемые для такого анализа, можно сгруппировать следующим образом:

· показатели эффективности производственной деятельности (Operating Performance Ratios) измеряют прибыльность фирмы и ее способность использовать активы.

· показатели ликвидности (Liquidity Ratios) характеризуют возможность фирмы выполнять краткосрочные обязательства, управлять оборотным капиталом.

· показатели финансовой устойчивости (Financial Strength Ratios) определяют степень риска, который может быть связан со способом формирования структуры заемных и собственных средств, используемых для финансирования активов фирмы.

Приведу лишь некоторые показатели, используемые при анализе.

Прибыль на акцию (Earnings per Share — EPS) — это просто чистый доход компании, предназначенный акционерам, деленный на среднее число обычных акций, обращающихся на рынке в течение года.

Прибыль на акцию = Чистый доход акционеров / Среднее число обращающихся акции

Показатель отношения рыночной цены акции к доходу на акцию (Price to Earnings Ratio — Р/Е) рассчитывается как рыночная цена акции компании, поделенная на EPS; это соотношение показывает, какую часть дохода на акцию фирмы инвесторы желают за нее заплатить. Р/Е характеризует мнение о перспективах роста компании на рынке акционерного капитала и рыночное восприятие уровня риска фирмы. Если на рынке становится известно, что перспективы компании относительно доходов и роста улучшаются, то обычно Р/Е возрастает. Когда положение компании ухудшается или рискованность ее операций с точки зрения рынка растет, тогда Р/Е, как правило, падает:

Коэффициент Р/Е = Цена акции / Доход на акцию

P/E ratio = Stock Price / EPS

Рассчитанные коэффициенты сопоставляются с аналогичными показателями других компании той же отрасли, а также со среднеотраслевыми показателями. Анализируется динамика показателей и выявляются тенденции; сравниваются данные с тем, что планировалось. Кроме того, существуют определенные общепризнанные представления о нормальной величине некоторых важнейших соотношений.

Финансовый анализ не может считаться полным, если он состоит из одних цифр. Количественный анализ должен быть сбалансирован с серьезным рассмотрением всего пакета проблем, влияющих на деятельность компании. Важно, чтобы исследователь понимал, как изменения общих пропорций во всем хозяйстве и пропорций по секторам экономики будут влиять на отрасль в целом, и фирму в частности. Изменения уровня цен, доступности сырья и материалов, ставок процента могут иметь для фирмы очень важные последствия. Очень полезно исследование того, как фирма вела себя в прошлом, когда сталкивалась с подобными изменениями. Не менее важным аспектом, чем общеэкономические предпосылки, является учет конкуренции в отрасли и оценка того, что компания определяет как "ключ к успеху". Компания должна знать о том, какой у нее есть "ключ к успеху", даже если до сих пор она имела достаточно "скромную" репутацию. Качественный анализ должен предшествовать количественному, поскольку с его помощью можно определить круг проблем и показателей, представляющих наибольший интерес.

Проведенный финансовый анализ в совокупности с техническим анализом может дать инвестору значимые результаты, указав на целесообразность купить или продать ценную бумагу. Однако для того, чтобы аналитик действительно ощутил плоды своей работы, необходимо выполнение двух условий. Во-первых, он должен получить результаты анализа раньше других инвесторов. Во-вторых, остальные вкладчики должны прийти к аналогичным выводам.

ЗАКЛЮЧЕНИЕ

В работе я рассмотрел механизм функционирования рынка ценных бумаг, проследил, как взаимодействуют на рынке инвестор, эмитент и другие участники рынка. Я научился рассчитывать курсовую стоимость акции, дивиденд по акции, выплаты по облигациям, доходность акций. Приобрёл навыки исследовательской работы, которые понадобятся мне для написания дипломной работы.

Над данном этапе развития рынка ценных бумаг в России сформировались и оформились правовые, экономические и организационные основы для его планомерного развития, в том числе: приняты федеральные законы, формирующие нормативную правовую основу рынка;

создан единый орган государственного регулирования рынка - Федеральную комиссию по рынку ценных бумаг; появилось значительное количество профессиональных участников рынка, имеющих опыт практической работы на нем;

Вместе с тем российский рынок ценных бумаг на данный момент имеет много нерешённых проблем. Главной проблемой российского рынка является отсутствие, в первую очередь, инвестиционных ресурсов. Одной и причин дефицита инвестиций является резкое разрушение советской системы финансирования народного хозяйства. С началом реформ российские предприятия в одночасье лишились большей части оборотных средств. Новая система финансирования народного хозяйства – рыночная – предусматривала включение в процесс инвестирования реального сектора новых институтов. Однако, фактически весь финансовый рынок страны был построен на останках умирающей промышленности и за счёт иностранных инвестиций, объёмы которых оказались значительно меньше ожидаемых.

На мой взгляд на данный момент можно говорить о наступлении новой стадии в экономической динамике, т. к. за прошедшие годы реформ за пределами нормального хозяйственного оборота остались крупные блоки национального хозяйства (ресурсы недропользования, земля, недвижимость), а также появились объективные предпосылки развития инвестиционных структур, ориентированных на крупные проекты.

Приложение А

| УТВЕРЖДЕН Советом директоров ОАО "Нижнекамскнефтехим" 19 июня 2001 г. протокол №2 | ЗАРЕГИСТРИРОВАН "___"_______________ ______г. государственный регистрационный номер ___________ ФКЦБ России (наименование регистрирующего органа) | |

| Яруллин Рафинат Саматович Председатель Совета директоров | (подпись ответственного лица) | |

| М.П. | М.П. |

|

|

|

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!