Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

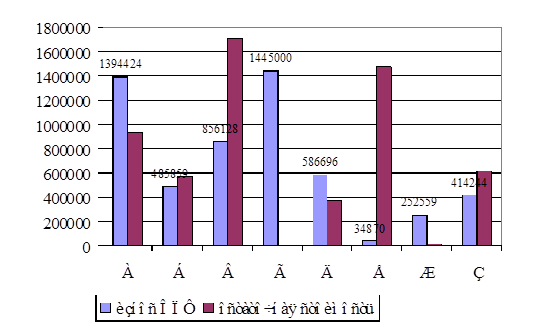

Таблица 4 - Схема баланса ОПФ за вычетом износа на конец отчетного периода

| Объект | Наличие на начало отчетного периода (руб.) | Поступление за отчетный период новых ОПФ (руб.) | Выбыло в связи с износом в отчетном периоде (руб.) | Наличие на конец отчетного периода (руб.) | Износ ОПФ на конец отчетного периода (руб.) | Остаточная стоимость на конец отчетного периода (руб.) |

| А | 2325000 | 2325000 | 1394424 | 930576 | ||

| Б | 1060000 | 1060000 | 485859 | 574141 | ||

| В | 2570000 | 2570000 | 856128 | 1713872 | ||

| Г | 1445000 | 1445000 | 1445000 | |||

| Д | 960000 | 960000 | 586696 | 373304 | ||

| Е | 1510000 | 1510000 | 865381 | 644619 | ||

| Ж | 270000 | 270000 | 252558 | 17441 | ||

| З | 1030000 | 1030000 | 414246 | 615754 | ||

| итого | 9870000 | 1300000 | 1445000 | 9725000 | 6300292 | 4869707 |

Для определения стоимости ОПФ за вычетом износа на конец отчетного периода необходимо рассчитать сумму амортизационных отчислений по каждому объекту за фактический срок эксплуатации ОПФ.

Данные для заполнения таблицы 4 берутся из таблиц 5,6,7.

Стоимость ОПФ за вычетом износа (остаточная стоимость) можно определить по формуле:

Фо = Фб - И (2.6)

где Фо - стоимость ОПФ за вычетом износа (руб.);

Фб - балансовая стоимость объекта ОПФ (руб.);

И - сумма износа ОПФ (руб.)

Пример по объекту А: Фо = 2325000-1394424=930576

Сумма износа по объекту ОПФ определяется по формуле:

И = Амес..* Тф, (2.7)

где Амес. - сумма амортизационных отчислений за месяц;

Тф - фактический срок службы объекта в месяцах.

Пример по объекту А:19367*72=1394424

Рисунок 4-диаграмма схемы баланса ОПФ за вычетом износа

При применении линейного метода начисления амортизации норма амортизации по каждому объекту основных средств определяется по формуле:

Nа = (1 / Тн) * 100%, (2.8)

где n - срок полезного использования данного объекта основных средств, выраженный в месяцах.

Сумма амортизационных отчислений за месяц определяется по формуле:

Амес = Фб * Nа: 100% (2.9)

Пример расчета по объекту А:

Nа = 1:120*100%=0,833%

Амес =2325*0,833/100=19367 руб.

Таблица 6 - Расчет суммы амортизационных отчислений нелинейным методом по объекту Ж

| Месяц | Остаточная стоимость объекта на начало периода (руб.) | Норма амортизации % | Сумма амортизационных отчислений за месяц (руб.) | Остаточная стоимость на конец пери ода (руб.) |

| Февраль | 270000 | 16,667 | 45001 | 224999 |

| Март | 224999 | 16,667 | 37501 | 187498 |

| Апрель | 187498 | 16,667 | 31250 | 156248 |

| Май | 156248 | 16,667 | 26042 | 130206 |

| Июнь | 130206 | 16,667 | 21701 | 108505 |

| Июль | 108504 | 16,667 | 18085 | 90420 |

| Август | 90420 | 16,667 | 15070 | 75350 |

| Сентябрь | 75350 | 16,667 | 12559 | 62791 |

| Октябрь | 62791 | 16,667 | 10465 | 52326 |

| Ноябрь | 52326 | 17442 | 34884 | |

| Декабрь | 34884 | 17442 | 17442 | |

| Итого | - | - | 252558 | - |

Пример расчета по февралю: Амес =270000*16,667=45001 руб.

Фо =270000-45001=224999 руб.

Рисунок 5-график суммы амортизационных отчислений

Таблица 7 - Расчет суммы амортизационных отчислений нелинейным методом по объекту 3

| Месяц | Остаточная стоимость объекта на начало периода (руб.) | Норма амортизации % | Сумма амортизационных отчислений за месяц (руб.) | Остаточная стоимость на конец периода (руб.) |

| Апрель | 1030000 | 5,556 | 57227 | 972773 |

| Май | 972773 | 5,556 | 54047 | 918726 |

| Июнь | 918726 | 5,556 | 51044 | 867682 |

| Июль | 867682 | 5,556 | 48208 | 819474 |

| Август | 819474 | 5,556 | 45530 | 773944 |

| Сентябрь | 773944 | 5,556 | 43000 | 730944 |

| Октябрь | 730944 | 5,556 | 40611 | 690333 |

| Ноябрь | 690333 | 5,556 | 38355 | 651978 |

| Декабрь | 651978 | 5,556 | 36224 | 615754 |

| Итого | - | - | 414246 | - |

Пример расчета по апрелю: Амес =1030000*5,556=57227 руб.

Фо =1030000-57227=972773 руб.

Рисунок 6-график суммы амортизационных отчислений

При применении нелинейного метода сумма начисленной за месяц амортизации рассчитывается как произведение остаточной стоимости объекта основных средств и нормы амортизации, определенной для данного объекта.

Остаточная стоимость объекта основных средств определяется как разность между его первоначальной стоимостью и суммы начисленной за период его эксплуатации амортизации.

Норма амортизации определяется по формуле:

Nа = (2 / n) * 100% (2.10)

где Nа - норма амортизации в процентах к остаточной стоимости,

применяемая к данному объекту основных средств;

n - срок полезного использования данного объекта, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта основных средств достигнет 20% от его первоначальной стоимости, амортизация по нему начисляется в следующем порядке:

· остаточная стоимость объекта амортизированного имущества в целях начисления амортизации фиксируется как базовая стоимость для дальнейших расчетов;

· сумма начисленной за один месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования.

Пример расчета по объекту Ж:

БС=52326 руб.

Амес =52326:3=17442

Таблица 8 - Расчет суммы износа за каждый год эксплуатации объектов ОПФ

| Объект | А (руб.) | Б (руб.) | В (руб.) | Г (руб.) | Д (руб.) | Е (руб.) | Ж (руб.) | З (руб.) | Итого (руб.) |

| Период | |||||||||

| 2007 | 232404 | 72264 | 304668 | ||||||

| 2008 | 232404 | 289506 | 110138 | 632048 | |||||

| 2009 | 232404 | 214032 | 289056 | 106672 | 188808 | 1031422 | |||

| 2010 | 232404 | 132507 | 214032 | 289056 | 160008 | 188808 | 1216815 | ||

| 2011 | 232404 | 176676 | 214032 | 289056 | 160008 | 188808 | 1260984 | ||

| 2012 | 232404 | 176676 | 214032 | 216062 | 160008 | 188808 | 252558 | 414246 | 4445937 |

| Итого | 1394424 | 485859 | 856128 | 1445000 | 586696 | 865370 | 252558 | 414246 | - |

Рисунок 7-график суммы износа за каждый год эксплуатации объектов ОПФ

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!