КУРСОВАЯ РАБОТА

Организация, оформление и учет операций с векселями в кредитных организациях

Введение

вексель кредитный учет

Вексель - разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике. Вексельное обращение становиться особенно актуально в наше время взаимных неплатежей. Благодаря некоторым преимуществам, векселя остаются одним из наиболее удобных инструментов для привлечения краткосрочных денежных ресурсов с целью пополнения оборотных средств.

В настоящее время на вексельном рынке существует ряд проблем. К таковым относятся документарная форма векселя, несущая в себе определенные риски, непрозрачность торгов, отсутствие полной и достоверной информации о векселедателях, особенно в отношении бумаг третьего эшелона и корпоративных векселей, выведение на совершенно новый, отличный по качеству уровень.

Сложившаяся экономическая ситуация в стране дает толчок в развитии обращения долговых обязательств банков, промышленных предприятий, предприятий торговли и обслуживания. Дефицит денежной массы, находящейся в обращении и большие объемы взаимных неплатежей, вызвали активизацию использования в хозяйственном обороте ценных бумаг (векселей). Вексель становится ценной бумагой, активно используемой на фондовом рынке России. Распространение векселя обусловлено относительной простотой, развитостью форм и длительной мировой практикой применения этого долгового обязательства.

Целью работы является изучение организации, оформления и учета операций с векселями в кредитных организациях.

Достижение данной цели осуществляется через решение следующих задач: изучить сущность векселя и выделить его основные признаки, выделить основные виды векселей.

1. Теория организации, оформления и учета операций с векселями в кредитных организациях

Понятие и виды векселя

Одним из видов ценных бумаг, наиболее часто используемых в российской практике в последнее время, является вексель.

В соответствии со ст. 815 ГК РФ вексель - это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

В настоящее время вексель относится к инструментам денежного рынка и является не эмиссионной долговой ценной бумагой. Вексель дает право векселедержателю требовать уплаты в установленный срок определенной суммы денег от плательщика по векселю.

Выделяют основные признаки векселя:

- безусловный характер, т.е. принятое векселедателем на себя обязательство уплатить определенную сумму или приказ оплатить вексельную сумму третьему лицу не могут быть ограничены никакими условиями;

- абстрактный характер обязательства, т.е. в тексте векселя не допускаются ссылки, на основании какой сделки он выдан;

- строго формализованная процедура заполнения данного документа, т.е. форма векселя должна содержать все необходимые реквизиты, так как отсутствие хотя бы одного из них делает вексель ничтожным;

- вексельная строгость предусматривает особую процедуру взыскания вексельных долгов, которая намного быстрее и проще традиционных способов взимания задолженности;

- обращаемость векселя предусматривает возможность многократной передачи векселя от одного лица к другому путем совершения передаточной надписи (индоссамента), что позволяет использовать вексель как средство расчетов вместо денег;

- денежная форма расчетов, т.е. предметом обязательства могут быть только денежные средства. Не допускаются расчеты товарами или услугами.

Являясь долговым обязательством, вексель выполняет кредитную функцию в ходе оформления кредитных отношений между покупателем и продавцом, заемщиком и кредитором. Векселем можно оформить коммерческий кредит, предоставляемый продавцом покупателю в виде отсрочки уплаты денег за проданный товар. Кредитование с помощью векселя способствует ускорению реализации товаров, оборачиваемости оборотного капитала, уменьшает потребность хозорганов в денежных средствах.

Покупая векселя предприятий, банки получают доход в виде дисконта, а предприятия с помощью продажи векселей привлекают необходимые денежные ресурсы.

Виды векселей

Таблица 1.1. Виды векселей

| Признак классификации

| Виды векселей

| Краткая характеристика отдельных видов

|

| 1. Эмитент

| Казначейские

| Долговые обязательства, выпускаемые от лица государства Центральным банком РФ или Минфином РФ

|

|

| Муниципальные

| Выпускаются местными органами власти и управления при согласовании с правительством

|

|

| Частные

| Выпускаются корпорациями, финансово-промышленными группами, коммерческими банками, частными лицами

|

| 2. Экономическая сущность

| Коммерческие

| В основе лежит конкретная товарная сделка продажи (поставки) товара (продукции). Сущность - отсрочка платежа, предоставление коммерческого кредита

|

|

| Финансовые

| В основе - выданная ссуда. Сущность - гарантия возврата полученной ссуды

|

|

| Фиктивные

| В основе нет ни движения товара, ни движения денег

|

|

| Банковские (корпоративные). Выпускаются только в России

| Суть - привлечение «дешевых» временно свободных денежных средств, отражает отношение займа денег векселедателем у векселедержателя за определенное вознаграждение

|

| 3. Плательщик по векселю

| Простые (соло)

| Плательщик и векселедатель - одно лицо. Суть - векселедержатель-должник, векселедержатель-кредитор

|

|

| Переводные (тратта)

| Плательщик и векселедатель - разные лица. Необходимо согласие плательщика быть плательщиком-главным должником по векселю. Плательщик - должник векселедателя, векселедатель - должник первого векселедержателя

|

| 4. Срок платежа

| Определенно срочные

| Можно установить конкретную дату (день) оплаты

|

|

| Неопределенно срочные

| День платежа заранее не определен и зависит в основном от векселедержателя

|

| 5. Наличие залога

| Обеспеченные

| Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга

|

|

| Необеспеченные

| Вексель не гарантирован залогом

|

| 6. Возможность передачи другому лицу

| Индоссируемые

| По индоссаменту могут передаваться другому лицу, свободно обращаются

|

|

| Неиндоссируемые

| Именные, передача другому лицу невозможна, делается оговорка «не приказу»

|

| 7. Место платежа

| Домицилированные

| Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно

|

|

| Недомицилиро-ванные

| Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя

|

Наибольшее значение имеет деление векселей на переводные и простые векселя.

Простой (соло-вексель) - письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить при наступлении срока определенную сумму денег держателю векселя.

Переводной вексель (тратта) - письменный приказ векселедателя (трассанта) об уплате указанной в векселе денежной суммы третьему лицу - держателю векселя (ремитенту).

В обращении переводных векселей участвуют три стороны:

- трассант - векселедатель, лицо, выдающее вексель;

- трассат - лицо, ответственное по векселю; плательщик, которому векселедержатель предлагает произвести платеж;

- ремитент - лицо, в пользу которого выписан вексель; первый приобретатель, получающий вместе с векселем право требовать и платеж по нему.

Переводной вексель выдается векселедателем (должником, покупателем, плательщиком) на имя первого держателя (продавца, кредитора).

Процесс обращения простого векселя может быть представлен следующим образом:

. покупатель выдает вексель продавцу (векселедатель - векселедержателю);

. продавец (векселедержатель) отгружает товар или оказывает услуги заказчику (векселедателю);

. продавец предъявляет в установленный срок вексель к оплате;

. покупатель оплачивает выполненные работы, услуги, поставленный товар - гасит вексель.

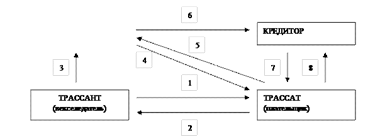

Процесс обращения переводного векселя представлен на следующей схеме:

1. векселедатель (трассант) направляет плательщику (трассату), т.е. лицу-должнику, товар, а также тратту - переводной вексель, выставленный на плательщика;

2. плательщик (трассат) акцептует вексель и возвращает его векселедателю (трассанту);

. векселедатель (трассант) направляет акцептованный вексель - ремитенту - получателю денег по переводному векселю;

. ремитент направляет переводной вексель трассату к оплате;

. трассат дает распоряжение банку об оплате векселя и одновременно гасит его, делая отметку об оплате на его оборотной стороне; г,

. ремитент направляет вексель кредитору;

. кредитор направляет вексель в банк трассата для перечисления денег на свой счет;

. деньги поступают в погашение кредита.

Вексель должен содержать следующие реквизиты:

1) вексельную метку, т.е. наименование указанного документа, на языке, на котором документ составлен;

) ничем не обусловленное обязательство произвести платеж определенной суммы денег;

) указание срока платежа. Если срок не указан, то рассматривается как подлежащий оплате по предъявлении.

) место, в котором должен быть совершен платеж.;

) наименование лица, кому или по приказу кого платеж должен быть совершен;

) дату и место составления векселя;

7) подпись векселедателя - собственноручная; нанесена рукописным путем.

Если вексель выписан юридическим лицом, то необходима также печать организации.

В переводном векселе вместо обязательства об оплате указывается предложение уплатить определенную сумму денег, а также наименование того, кто должен осуществлять платеж - плательщика.

Отсутствие любого из обязательных реквизитов лишает вексель юридической силы.

Платеж по векселю может быть обеспечен полностью или в определенной части вексельной суммы посредством аваля, т.е. вексельного поручительства. Аваль дается третьим лицом или одним из лиц, подписавших вексель. Авалист отвечает за платеж так же, как и тот, за кого он дал аваль.

Аваль оформляется специальной подписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). В авале указывается, за кого выдана банком гарантия, место и дата выдачи, проставляются подписи двух первых должностных лиц банка

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве платежа с помощью индоссамента.

Индоссамент - передаточная надпись на векселе или аллонже, удостоверяющая, что право по векселю передается к другому лицу, выполняющая в то же время гарантийные функции.

Лицо, передающее вексель по индоссаменту, называется индоссантом. Лицо, получающее вексель по индоссаменту, - индоссатом. К Индоссату переходят все права и обязательства по векселю.

Ремитент может поступить с векселем двояко: либо предъявить его к оплате трассату, либо сделать на оборотной стороне векселя передаточную надпись и передать права на оплату векселя другому лицу.

При этом векселедержатель может:

- хранить вексель у себя до наступления срока платежа и затем предъявить его к оплате при наступлении срока его погашения;

- передать вексель третьему лицу (а тот может передать другому) для погашения долга; получить ссуду в банке под залог векселя в порядке учета векселей.

Проверка векселей банка на подлинность. При проведении расчетов с использованием векселя, а также во всех других случаях, когда вексель переходит от одного держателя к другому, банк рекомендует произвести проверку векселя на подлинность.

Порядок проведения проверки на наличие в реестре и проверки на подлинность

- проверка на наличие векселей в реестре осуществляется по телефону или на основании письменного запроса Векселедержателя по форме банка или в произвольной форме, без предоставления векселей;

Форма запроса на проверку на наличие векселя в реестр и на проверку подлинности векселя предоставлены в Приложении B.

Векселя, выпускаемые Альфа-Банком полностью соответствуют российскому законодательству в части требований, установленных для защиты ценных бумаг. Эталон векселя предоставлен в Приложении C.

Процентные ставки.

Приведенные ставки являются базовыми ставками привлечения денежных средств Альфа-Банка. Привлечение средств под выдачу векселей банка осуществляется на договорной основе.

Ставки действительны по состоянию на 03.03.2014

| Срок

| Сумма

| Мин. ставка доср. учета собств. векселей Указанные ставки досрочного учета, являются минимальными. Ставки могут быть изменены в сторону увеличения.

|

|

| 50 000 … 29 999 999

| 30 000 000 … 299 999 999

| 300 000 000 … 3 000 000 000*

|

|

| 1 нед.

|

| 6.75%

| 7.00%

| 8.50%

|

| 2 нед.

|

| 6.75%

| 7.00%

| 8.50%

|

| 3 нед.

|

| 6.75%

| 7.00%

| 8.50%

|

| 1 мес.

| 6.50%

| 6.75%

| 7.00%

| 8.50%

|

| 2 мес.

| 6.50%

| 6.75%

| 7.00%

| 8.50%

|

| 3 мес.

| 6.50%

| 6.75%

| 7.00%

| 8.50%

|

| 4 мес.

| 6.50%

| 6.75%

| 7.00%

| 8.50%

|

| 5 мес.

| 6.75%

| 7.00%

| 7.25%

| 8.75%

|

| 6 мес.

| 7.00%

| 7.25%

| 7.50%

| 9.00%

|

| 7 мес.

| 7.10%

| 7.35%

| 7.60%

| 9.00%

|

| 8 мес.

| 7.25%

| 7.50%

| 7.75%

| 9.25%

|

| 9 мес.

| 7.50%

| 7.75%

| 8.00%

| 9.50%

|

| 10 мес.

| 7.50%

| 7.75%

| 8.00%

| 9.50%

|

| 11 мес.

| 7.50%

| 7.75%

| 8.00%

| 9.50%

|

| 12 мес.

| 7.50%

| 7.75%

| 8.00%

| 9.50%

|

| 18 мес.

| 7.65%

| 7.90%

| 8.15%

| 9.50%

|

| 24 мес.

| 7.75%

| 8.00%

| 8.25%

| 9.75%

|

| 36 мес.

| 8.00%

| 8.25%

| 8.50%

| 10.00%

|

Ставки действительны по состоянию на 03.03.2014

| Срок

| Сумма

| Мин. ставка доср. учета собств. векселей Указанные ставки досрочного учета, являются минимальными. Ставки могут быть изменены в сторону увеличения.

|

|

| 50 000 … 999 999

| 1 000 000 … 9 999 999

| 10 000 000 … 30 000 000*

|

|

| 1 нед.

|

| 0.05%

| 0.10%

| 1.00%

|

| 2 нед.

|

| 0.05%

| 0.10%

| 1.00%

|

| 3 нед.

|

| 0.10%

| 0.15%

| 1.00%

|

| 1 мес.

| 0.05%

| 0.10%

| 0.15%

| 1.00%

|

| 2 мес.

| 0.10%

| 0.15%

| 0.20%

| 1.00%

|

| 3 мес.

| 0.15%

| 0.25%

| 0.30%

| 1.25%

|

| 4 мес.

| 0.25%

| 0.35%

| 0.40%

| 1.25%

|

| 5 мес.

| 0.30%

| 0.40%

| 0.50%

| 1.25%

|

| 6 мес.

| 0.40%

| 0.50%

| 0.60%

| 1.50%

|

| 7 мес.

| 0.50%

| 0.60%

| 0.70%

| 1.50%

|

| 8 мес.

| 0.60%

| 0.70%

| 0.80%

| 1.75%

|

| 9 мес.

| 0.75%

| 0.85%

| 1.00%

| 2.00%

|

| 10 мес.

| 1.05%

| 1.20%

| 1.25%

| 2.25%

|

| 11 мес.

| 1.25%

| 1.35%

| 1.50%

| 2.50%

|

| 12 мес.

| 1.50%

| 1.60%

| 1.75%

| 2.75%

|

| 18 мес.

| 1.75%

| 1.85%

| 2.00%

| 3.00%

|

| 24 мес.

| 2.00%

| 2.10%

| 2.25%

| 3.25%

|

| 36 мес.

| 2.25%

| 2.35%

| 2.50%

| 3.50%

|

Ставки действительны по состоянию на 03.03.2014

| Срок

| Сумма

| Мин. ставка доср. учета собств. векселей Указанные ставки досрочного учета, являются минимальными. Ставки могут быть изменены в сторону увеличения.

|

|

| 50 000 … 999 999

| 1 000 000 … 9 999 999

| 10 000 000 … 20 000 000*

|

|

| 1 нед.

|

| 0.05%

| 0.05%

| 1.00%

|

| 2 нед.

|

| 0.05%

| 0.05%

| 1.00%

|

| 3 нед.

|

| 0.05%

| 0.10%

| 1.00%

|

| 1 мес.

| 0.05%

| 0.05%

| 0.10%

| 1.00%

|

| 2 мес.

| 0.05%

| 0.10%

| 0.15%

| 1.00%

|

| 3 мес.

| 0.10%

| 0.15%

| 0.20%

| 1.00%

|

| 4 мес.

| 0.20%

| 0.25%

| 0.30%

| 1.25%

|

| 5 мес.

| 0.25%

| 0.30%

| 0.40%

| 1.25%

|

| 6 мес.

| 0.30%

| 0.40%

| 0.50%

| 1.25%

|

| 7 мес.

| 0.40%

| 0.50%

| 0.60%

| 1.50%

|

| 8 мес.

| 0.50%

| 0.60%

| 0.70%

| 1.50%

|

| 9 мес.

| 0.60%

| 0.70%

| 0.80%

| 1.75%

|

| 10 мес.

| 0.75%

| 0.85%

| 1.00%

| 2.00%

|

| 11 мес.

| 1.00%

| 1.10%

| 1.25%

| 2.25%

|

| 12 мес.

| 1.25%

| 1.35%

| 1.50%

| 2.50%

|

| 18 мес.

| 1.50%

| 1.60%

| 1.75%

| 2.75%

|

| 24 мес.

| 1.75%

| 1.85%

| 2.00%

| 3.00%

|

| 36 мес.

| 2.00%

| 2.10%

| 2.25%

| 3.25%

|

Заключение

В заключении данной работы хотелось бы отметить следующие выводы:

Мы наблюдаем эволюцию: деньги в части заменили бартер, натуральный обмен, отделив акт продажи от акта покупки, вексель в части заменил деньги, отделив акт платежа от акта получения денег.

Вексель выражает собой стоимость того или иного товара в денежном выражении, но избавляя нас от процесса пересчета, перевода, хранения денег, являясь универсальным средством платежа.

Вексель сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал, т.е. снова вексель более приемлем и выгоден - он является не только средством хранения денег, но и способствует их приумножению.

Таким образом, получается, что вексель выполняет все функции денег, являясь к тому же средством платежа и обязательством.

При переходе от рынка продавца к рынку покупателя он будет играть все большую роль в торговом обороте, поэтому весьма важно наличие проработанного вексельного законодательства. Принятие Федерального закона «О переводном и простом векселе» укрепило нормативную базу вексельного обращения и позволило четко оговорить возможные виды векселей, формы их выпуска и сферы применения.

Перспективным направлением становится ориентация банков на корпоративную клиентуру, разработка и внедрение различных расчетных схем с использованием как собственных векселей, так и обращающихся на рынке других долговых обязательств.

Необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и переучета векселей. Отсюда следует вывод о переориентации частичной эмиссионной политики Центробанка и политики рефинансирования на переучет векселей.

Первоначально векселя рассматривались только как эффективное средство получения доходов и снижения размера налогов. В последнее время все большее распространение находят такие качества векселей, как возможность их использования, прежде всего, для расчетов между предприятиями. Потенциально расчетные функции заложены в каждом из вращающихся на фондовом рынке векселей. Векселя постепенно вытесняют из обращения более замкнутые финансовые инструменты (депозитные сертификаты). В настоящее время они практически уступили свое место векселям, как более многогранным финансовым инструментам.

Большинство банков и предприятий считают векселя весьма перспективным инструментом фондового и денежного рынка и одновременно эффективным источником привлечения ресурсов. В настоящее время к банковским векселям добавляются товарные векселя широкого спектра предприятий, и вексельное обращение в России получает дополнительный импульс для развития.

Список литературы

1. Федеральный закон РФ «О переводном и простом векселе», от 21 февраля 1997 года (с изменениями и дополнениями).

. Федеральный закон №39-ФЗ «О рынке ценных бумаг», от 22.04.1996 г.

. Письмо Центрального Банка РФ «О временных основных положениях по переучету векселей предприятий Банком России», от 4 октября 1994 г. №183-94 (с изменениями и дополнениями).

. Письмо Центрального Банка РФ №14-3/3 «О банковских операциях с векселями», от 9 сентября 1991 г.

. Инструкция Центрального Банка РФ №26 «Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций», от 23.02.1995 г.

. Волохов А.В., Равкин Д.А. «Вексель и вексельное обращение в России.» - М.: Банк-центр, 2012 г.

. http://www.cbr.ru/

. http://alfabank.ru

9. http: //bankir.ru

. http://www.vedi.ru

. http://www.rcb.ru

КУРСОВАЯ РАБОТА

Организация, оформление и учет операций с векселями в кредитных организациях

Введение

вексель кредитный учет

Вексель - разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике. Вексельное обращение становиться особенно актуально в наше время взаимных неплатежей. Благодаря некоторым преимуществам, векселя остаются одним из наиболее удобных инструментов для привлечения краткосрочных денежных ресурсов с целью пополнения оборотных средств.

В настоящее время на вексельном рынке существует ряд проблем. К таковым относятся документарная форма векселя, несущая в себе определенные риски, непрозрачность торгов, отсутствие полной и достоверной информации о векселедателях, особенно в отношении бумаг третьего эшелона и корпоративных векселей, выведение на совершенно новый, отличный по качеству уровень.

Сложившаяся экономическая ситуация в стране дает толчок в развитии обращения долговых обязательств банков, промышленных предприятий, предприятий торговли и обслуживания. Дефицит денежной массы, находящейся в обращении и большие объемы взаимных неплатежей, вызвали активизацию использования в хозяйственном обороте ценных бумаг (векселей). Вексель становится ценной бумагой, активно используемой на фондовом рынке России. Распространение векселя обусловлено относительной простотой, развитостью форм и длительной мировой практикой применения этого долгового обязательства.

Целью работы является изучение организации, оформления и учета операций с векселями в кредитных организациях.

Достижение данной цели осуществляется через решение следующих задач: изучить сущность векселя и выделить его основные признаки, выделить основные виды векселей.

1. Теория организации, оформления и учета операций с векселями в кредитных организациях

Понятие и виды векселя

Одним из видов ценных бумаг, наиболее часто используемых в российской практике в последнее время, является вексель.

В соответствии со ст. 815 ГК РФ вексель - это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

В настоящее время вексель относится к инструментам денежного рынка и является не эмиссионной долговой ценной бумагой. Вексель дает право векселедержателю требовать уплаты в установленный срок определенной суммы денег от плательщика по векселю.

Выделяют основные признаки векселя:

- безусловный характер, т.е. принятое векселедателем на себя обязательство уплатить определенную сумму или приказ оплатить вексельную сумму третьему лицу не могут быть ограничены никакими условиями;

- абстрактный характер обязательства, т.е. в тексте векселя не допускаются ссылки, на основании какой сделки он выдан;

- строго формализованная процедура заполнения данного документа, т.е. форма векселя должна содержать все необходимые реквизиты, так как отсутствие хотя бы одного из них делает вексель ничтожным;

- вексельная строгость предусматривает особую процедуру взыскания вексельных долгов, которая намного быстрее и проще традиционных способов взимания задолженности;

- обращаемость векселя предусматривает возможность многократной передачи векселя от одного лица к другому путем совершения передаточной надписи (индоссамента), что позволяет использовать вексель как средство расчетов вместо денег;

- денежная форма расчетов, т.е. предметом обязательства могут быть только денежные средства. Не допускаются расчеты товарами или услугами.

Являясь долговым обязательством, вексель выполняет кредитную функцию в ходе оформления кредитных отношений между покупателем и продавцом, заемщиком и кредитором. Векселем можно оформить коммерческий кредит, предоставляемый продавцом покупателю в виде отсрочки уплаты денег за проданный товар. Кредитование с помощью векселя способствует ускорению реализации товаров, оборачиваемости оборотного капитала, уменьшает потребность хозорганов в денежных средствах.

Покупая векселя предприятий, банки получают доход в виде дисконта, а предприятия с помощью продажи векселей привлекают необходимые денежные ресурсы.

Виды векселей

Таблица 1.1. Виды векселей

| Признак классификации

| Виды векселей

| Краткая характеристика отдельных видов

|

| 1. Эмитент

| Казначейские

| Долговые обязательства, выпускаемые от лица государства Центральным банком РФ или Минфином РФ

|

|

| Муниципальные

| Выпускаются местными органами власти и управления при согласовании с правительством

|

|

| Частные

| Выпускаются корпорациями, финансово-промышленными группами, коммерческими банками, частными лицами

|

| 2. Экономическая сущность

| Коммерческие

| В основе лежит конкретная товарная сделка продажи (поставки) товара (продукции). Сущность - отсрочка платежа, предоставление коммерческого кредита

|

|

| Финансовые

| В основе - выданная ссуда. Сущность - гарантия возврата полученной ссуды

|

|

| Фиктивные

| В основе нет ни движения товара, ни движения денег

|

|

| Банковские (корпоративные). Выпускаются только в России

| Суть - привлечение «дешевых» временно свободных денежных средств, отражает отношение займа денег векселедателем у векселедержателя за определенное вознаграждение

|

| 3. Плательщик по векселю

| Простые (соло)

| Плательщик и векселедатель - одно лицо. Суть - векселедержатель-должник, векселедержатель-кредитор

|

|

| Переводные (тратта)

| Плательщик и векселедатель - разные лица. Необходимо согласие плательщика быть плательщиком-главным должником по векселю. Плательщик - должник векселедателя, векселедатель - должник первого векселедержателя

|

| 4. Срок платежа

| Определенно срочные

| Можно установить конкретную дату (день) оплаты

|

|

| Неопределенно срочные

| День платежа заранее не определен и зависит в основном от векселедержателя

|

| 5. Наличие залога

| Обеспеченные

| Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга

|

|

| Необеспеченные

| Вексель не гарантирован залогом

|

| 6. Возможность передачи другому лицу

| Индоссируемые

| По индоссаменту могут передаваться другому лицу, свободно обращаются

|

|

| Неиндоссируемые

| Именные, передача другому лицу невозможна, делается оговорка «не приказу»

|

| 7. Место платежа

| Домицилированные

| Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно

|

|

| Недомицилиро-ванные

| Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя

|

Наибольшее значение имеет деление векселей на переводные и простые векселя.

Простой (соло-вексель) - письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить при наступлении срока определенную сумму денег держателю векселя.

Переводной вексель (тратта) - письменный приказ векселедателя (трассанта) об уплате указанной в векселе денежной суммы третьему лицу - держателю векселя (ремитенту).

В обращении переводных векселей участвуют три стороны:

- трассант - векселедатель, лицо, выдающее вексель;

- трассат - лицо, ответственное по векселю; плательщик, которому векселедержатель предлагает произвести платеж;

- ремитент - лицо, в пользу которого выписан вексель; первый приобретатель, получающий вместе с векселем право требовать и платеж по нему.

Переводной вексель выдается векселедателем (должником, покупателем, плательщиком) на имя первого держателя (продавца, кредитора).

Процесс обращения простого векселя может быть представлен следующим образом:

. покупатель выдает вексель продавцу (векселедатель - векселедержателю);

. продавец (векселедержатель) отгружает товар или оказывает услуги заказчику (векселедателю);

. продавец предъявляет в установленный срок вексель к оплате;

. покупатель оплачивает выполненные работы, услуги, поставленный товар - гасит вексель.

Процесс обращения переводного векселя представлен на следующей схеме:

1. векселедатель (трассант) направляет плательщику (трассату), т.е. лицу-должнику, товар, а также тратту - переводной вексель, выставленный на плательщика;

2. плательщик (трассат) акцептует вексель и возвращает его векселедателю (трассанту);

. векселедатель (трассант) направляет акцептованный вексель - ремитенту - получателю денег по переводному векселю;

. ремитент направляет переводной вексель трассату к оплате;

. трассат дает распоряжение банку об оплате векселя и одновременно гасит его, делая отметку об оплате на его оборотной стороне; г,

. ремитент направляет вексель кредитору;

. кредитор направляет вексель в банк трассата для перечисления денег на свой счет;

. деньги поступают в погашение кредита.

Вексель должен содержать следующие реквизиты:

1) вексельную метку, т.е. наименование указанного документа, на языке, на котором документ составлен;

) ничем не обусловленное обязательство произвести платеж определенной суммы денег;

) указание срока платежа. Если срок не указан, то рассматривается как подлежащий оплате по предъявлении.

) место, в котором должен быть совершен платеж.;

) наименование лица, кому или по приказу кого платеж должен быть совершен;

) дату и место составления векселя;

7) подпись векселедателя - собственноручная; нанесена рукописным путем.

Если вексель выписан юридическим лицом, то необходима также печать организации.

В переводном векселе вместо обязательства об оплате указывается предложение уплатить определенную сумму денег, а также наименование того, кто должен осуществлять платеж - плательщика.

Отсутствие любого из обязательных реквизитов лишает вексель юридической силы.

Платеж по векселю может быть обеспечен полностью или в определенной части вексельной суммы посредством аваля, т.е. вексельного поручительства. Аваль дается третьим лицом или одним из лиц, подписавших вексель. Авалист отвечает за платеж так же, как и тот, за кого он дал аваль.

Аваль оформляется специальной подписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). В авале указывается, за кого выдана банком гарантия, место и дата выдачи, проставляются подписи двух первых должностных лиц банка

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве платежа с помощью индоссамента.

Индоссамент - передаточная надпись на векселе или аллонже, удостоверяющая, что право по векселю передается к другому лицу, выполняющая в то же время гарантийные функции.

Лицо, передающее вексель по индоссаменту, называется индоссантом. Лицо, получающее вексель по индоссаменту, - индоссатом. К Индоссату переходят все права и обязательства по векселю.

Ремитент может поступить с векселем двояко: либо предъявить его к оплате трассату, либо сделать на оборотной стороне векселя передаточную надпись и передать права на оплату векселя другому лицу.

При этом векселедержатель может:

- хранить вексель у себя до наступления срока платежа и затем предъявить его к оплате при наступлении срока его погашения;

- передать вексель третьему лицу (а тот может передать другому) для погашения долга; получить ссуду в банке под залог векселя в порядке учета векселей.

Виды операций, совершаемых кредитной организацией с векселями

В коммерческом обороте вексель может выступать в качестве средства расчетов по сделкам, служить способом коммерческого кредитования предпринимателей, являться специфическим способом обеспечения исполнения обязательств по сделкам.

Основные виды операций с векселями:

) Процедура учета векселей. Под учетом векселя понимается его передача (продажа) векселедержателем банку по индоссаменту до наступления срока платежа и получение за это вексельной суммы за вычетом определенного процента, называемого учетным процентом, или дисконтом. Векселя передаются в банк по реестрам. При этом в самих векселях делается бланковый индоссамент, т.е. индоссамент без указания получателя. Банк рассматривает возможность учета векселя, и в случае положительного решения вносит в индоссамент свои реквизиты. Кроме этого, на лицевой стороне ставится штамп «Учет». При поступлении векселя банк проверяет его на соответствие формальным требованиям вексельного права, проверяет правильность заполнения всех реквизитов, полномочия лиц, поставивших подписи, а также подлинность этих подписей. Кроме этого, анализируется экономическое положение клиента и индоссантов, поставивших подписи на векселе. К учету принимаются только векселя, основанные на товарных и коммерческих сделках. Бронзовые и дружеские векселя к учету не принимаются. За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимаются порто (почтовые расходы) и дампо (комиссии иногородним банкам за инкассирование векселей). В случае оплаты векселя до срока плательщику возвращаются проценты за оставшееся время по ставке банка по текущим счетам. Если платеж совершен после срока оплаты, то банк помимо вексельной суммы взимает с плательщика 6% годовых за время просрочки, пени, а также расходы по протесту, если они уже сделаны. Не оплаченные в назначенный срок векселя должны быть переданы для протеста нотариусу обязательно на следующий день. Нотариус опротестовывает векселя согласно принятому законодательству и с надписью о протесте возвращает их в банк. После этого банк требует погашен