| Объем производства, тыс. руб.

| Себестоимость,

тыс. руб.

| Себестоимость 1 рубля производимой продукции,

руб.

|

| постоянные затраты

| переменные затраты

| всего

| постоянные затраты

| переменные затраты

| всего

|

| 2598

| 691

| 2182

| 2873

| 0,27

| 0,84

| 1,11

|

| 2773

| 691

| 2329

| 3020

| 0,25

| 0,84

| 1,09

|

| 3069

| 691

| 2578

| 3269

| 0,23

| 0,84

| 1,07

|

| 3992

| 691

| 3353

| 4044

| 0,17

| 0,84

| 1,01

|

| 4033

| 691

| 3388

| 4079

| 0,17

| 0,84

| 1,01

|

| 4214

| 691

| 3540

| 4231

| 0,16

| 0,84

| 1,00

|

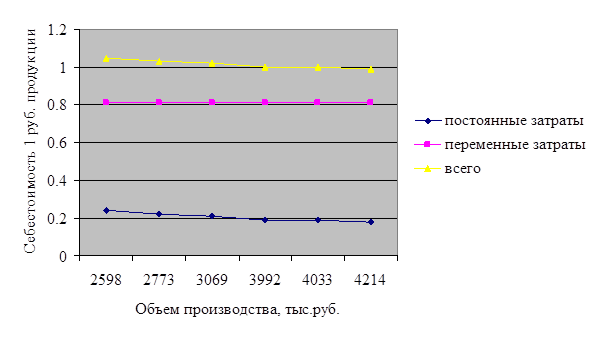

Из данной таблицы видно, что сумма постоянных затрат в размере 691 тыс. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с повышением объемов производства продукции, но на единицу продукции затраты уменьшаются пропорционально росту объемов производства: объем производства повысился и постоянные затраты на единицу продукции уменьшились во столько же раз. Переменные затраты в себестоимости всего выпуска повышаются пропорционально изменению объема производства, но в себестоимости единицы продукции они составляют постоянную величину.

Для наглядности представленных данных зависимость себестоимости единицы продукции (1 руб.) от объема выпуска мазута представим на графике (рис. 5).

Рис. 5. Зависимость себестоимости 1 руб. продукции от объема производства

На рисунке 5 хорошо видно, что себестоимость 1 руб. продукции уменьшается при увеличении объема производства. Отсюда можно сделать вывод, что одним из резервов снижения себестоимости в данном случае единицы продукции (1 руб.) является повышение объемов производства, которое позволяет уменьшить долю постоянных затрат в себестоимости 1 руб. продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции приведены в таблице 4.

Таблица 4

Затраты на производство продукции

| Элемент затрат

| Сумма, тыс. руб.

| Структура затрат, %.

|

| 2008г.

| 2009г.

| +, -

| 2008г.

| 2009г.

| +, -

|

| 1. Материальные затраты.

| 8143

| 4527

| -3616

| 51,35

| 37,57

| -13,77

|

| 2. Заработная плата.

| 3489

| 3681

| 192

| 22,00

| 30,55

| 8,55

|

| 3. Отчисление на социальное страхование.

| 1402

| 1384

| -18

| 8,84

| 11,49

| 2,65

|

| 4. Амортизация.

| 665

| 534

| -131

| 4,19

| 4,43

| 0,24

|

| 5. Другие затраты.

| 2144

| 1911

| -233

| 13,52

| 15,86

| 2,34

|

| 6.Всего производственных затрат.

| 15843

| 12037

| -3806

| 99,91

| 99,91

| 0,00

|

| 7. Коммерческие затраты.

| 15

| 11

| -4

| 0,09

| 0,09

| 0,00

|

| 8. Полная себестоимость, в т.ч.

| 15858

| 12048

| -3810

| 100,00

| 100,00

| 0,00

|

| 8.1. Переменные затраты.

| 13638

| 10072

| -3566

| 86,00

| 83,60

| -2,40

|

| 8.2. Постоянные затраты.

| 2220

| 1976

| -244

| 14,00

| 16,40

| 2,40

|

Как видно из таблицы 4, затраты предприятия в 2009 г. ниже затрат в 2008 г. на 3810 тыс. руб. Уменьшение затрат состоялось по материальным затратам (3616 тыс. руб. или 13,77% по отношению к структуре затрат), отчислениям на социальное страхование (18 тыс. руб. или +2,65% по отношению к структуре затрат), другим затратам (233 тыс. руб. или +2,34%), амортизации (131 тыс. руб. или +0,24%), коммерческим затратам (4 тыс. руб. или 0%). Наибольшее уменьшение затрат произошло по статье материальных затрат (3616 тыс. руб.). Увеличились затраты по статье заработной платы – на 192 тыс. руб. (+8,55% в структуре затрат).

Сумма переменных и постоянных затрат уменьшилась соответственно на 3566 тыс. руб. и 244 тыс. руб. Если анализировать изменение структуры постоянных и переменных затрат, то доля переменных затрат в структуре себестоимости уменьшилась, а доля постоянных затрат увеличилась на 2,4%.

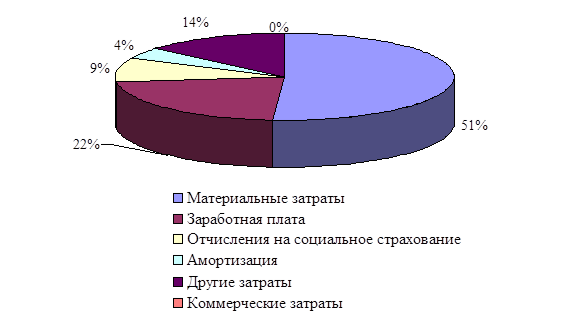

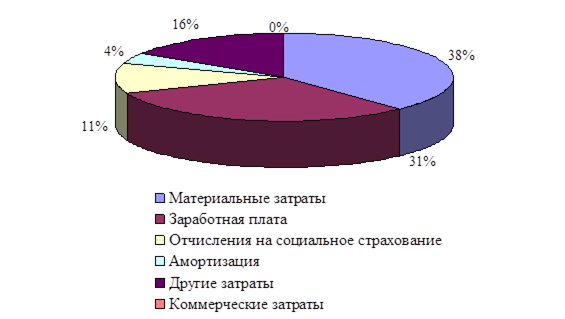

Структура затрат в 2008 г. и в 2009 г. представлена на рис. 6 и рис. 7.

Рис. 6. Структура себестоимости затрат по экономическим элементам в 2008 г.

Хотя в 2009 г. объем производства уменьшился, произошло увеличение статьи заработной платы в структуре себестоимости (+8,55%). Данное увеличение свидетельствует о перерасходе фонда оплаты труда, что связано с недостаточной загрузкой предприятия, простоями. В данном случае статья заработной платы является хорошим резервом для снижения себестоимости продукции, но для этого необходимо увеличивать объемы производства. По другим статьям произошло незначительное увеличение затрат, что тоже имеет связь с малыми объемами производства мазута.

Рис. 7. Структура себестоимости затрат по экономическим элементам в 2009 г.

Единственной статьей, по которой произошло значительное уменьшение затрат в структуре себестоимости, является статья материальных затрат (-13,77%), что свидетельствует об использовании резервов снижения себестоимости в 2009 г., которые позволили уменьшить долю материальных затрат в себестоимости продукции.

Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат.

Основная модель отчета для анализа прибыли представлена в таблице 5.

Таблица 5