С экономической точки зрения бюджет является совокупностью экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств [25,с.278].

Напротив, как юридическая категория бюджет представляет собой, с одной стороны, основной финансовый план образования, распределения и исполнения публичных финансов (бюджет-план), который, с другой стороны, принимается в особой процедуре представительным органом государственной власти в форме закона.

При этом такой финансовый план закрепляет юридические права и обязанности участников бюджетных правоотношений. Согласно законодательному определению рассматриваемого понятия, содержащемуся в статье 6 Бюджетного Кодекса Российской Федерации, бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. При этом все бюджеты в Российской Федерации составляются в форме годовых бюджетов – на один финансовый (бюджетный) год с 1 января по 31 декабря [23,c.13].

Бюджет в экономике — это роспись доходов и расходов субъектов хозяйствования на определенный период времени, как правило, на год. В зависимости от субъекта хозяйствования, для которого он составлен, различают государственный и местный бюджеты.

Сосредоточение в бюджете определенной доли национального дохода необходимо для успешной реализации финансовой политики государства.

Государственный бюджет возник с появлением государства. Однако только с приходом к власти буржуазии бюджет приобрел форму документа, утверждаемого законодательным органом страны. Родоначальником бюджета и процесса его утверждения является Англия, где после революции 1686—1689 годов король вынужден был отказаться от права устанавливать налоги без согласия парламента.

Расходы государства изначально были разделены на две части — на гражданские (цивильные) и военные расходы. В России первая роспись государственных доходов и расходов была составлена в 1722 году на следующий, 1723 год. С 1802 года эти росписи стали составляться ежегодно, однако лишь с 1811 года начинается составление бюджета России.

Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы.

В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной задачей финансовой системы было обслуживание государственных потребностей.

Государственные финансы подчиняли себе и финансы предприятий и общественных организаций (даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства).

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80—90-х годов, вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности и, следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, а прямое перераспределение денежных средств значительно сократило сферу своего применения.

После устранения все охватывающего господства КПСС возникла проблема разделения полномочий между законодательной и исполнительной властями в отношении распоряжения финансовыми ресур

сами общества и соответствующей регламентацией бюджетного процесса.

сами общества и соответствующей регламентацией бюджетного процесса.

Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т. е. выполнения государством присущих ему функций.

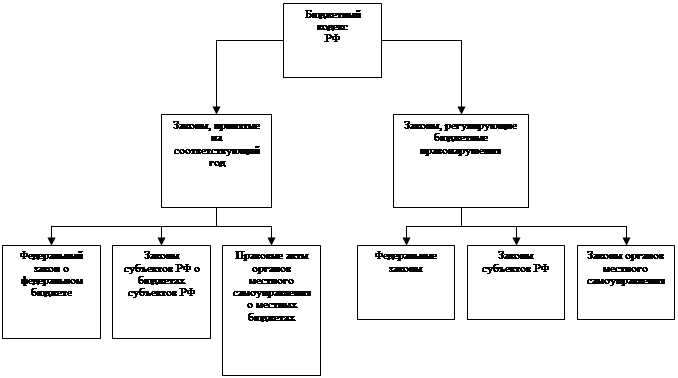

На рисунке 1 приведена структура современного бюджетного законодательства Российской Федерации.

Рисунок 1 - Структура современного бюджетного законодательства Российской Федерации

Важным шагом по направлению к модернизации государственных финансов и демократизации финансовых отношений стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты.

В том же направлении были осуществлены переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности.

Все это привело к принципиальным изменениям в бюджетной системе России, и ее бюджетном устройстве. Бюджетная система государства — это совокупность всех видов бюджетов.

Бюджетный кодекс РФ определяет бюджетную систему Российской Федерации как основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство — это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах.

Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов.

В иерархически упорядоченной бюджетной системе России можно выделить следующие уровни:

а) федеральный бюджет;

б) бюджеты субъектов Российской Федерации:

- республиканские бюджеты;

- бюджеты автономных областей;

- областные, краевые бюджеты;

- бюджеты городов Москвы и Санкт-Петербурга;

в) местные бюджеты:

- бюджеты городов областного подчинения;

- бюджеты районов;

- городские районные бюджеты;

- сельские и поселковые бюджеты.

Рассмотрим каждый из этих уровней.

Под федеральным бюджетом принято понимать основной финансовый план страны в целом, ежегодно принимаемый высшим законодательным органом государственной власти — Федеральным Собранием. Через федеральный бюджет осуществляется перераспределение валового внутреннего продукта и национального дохода в рамках всего государства.

Доходы федерального бюджета собираются по всей территории Российской Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всего народа, населяющего страну.

По существу федеральный бюджет является главным законом экономической жизни государства, в котором фиксируются не только цифры доходов и расходов казны, но и все остальные параметры экономического развития.

Поэтому федеральный бюджет рассматривается как главный объединительный инструмент всей финансовой системы Российской Федерации. Но это справедливое утверждение можно толковать двояко.

Во-первых, так, как это толковалось на протяжении более чем семидесяти лет существования социалистического государства в России. А именно государственный (федеральный) бюджет несет основную часть расходов, куда входят и средства, выделяемые субъектам Федерации, необходимые для их жизнедеятельности.

Соответственно в федеральный бюджет стекается основная масса налоговых поступлений и других доходов. В такой трактовке совершенно естественно, что федеральный бюджет играет не просто центральную, а аккумулирующую роль в бюджетной системе Федерации, а региональные бюджеты, хотя и являются формально независимыми, но на деле формируются в недрах Министерства финансов РФ, поскольку именно там происходит фактически формирование их доходной части, а также обсуждается их расходная часть.

Во-вторых, с позиций федерализма федеральный бюджет является объединяющим фактором, поскольку его средства расходуются в интересах всего населения государства, а средства, выделяемые для поддержки субъектов Федерации, используются в целях выравнивания финансового положения и бюджетной обеспеченности данных бюджетов. В таком понимании акцент в оценке роли федерального бюджета смещается от его фискальной функции к распределительной.

В соответствии с этими двумя точками зрения на роль федерального бюджета в бюджетной системе Российской Федерации и должно идти ее формирование. Однако в России бюджетный процесс всегда был недостаточно четко регламентирован, а в настоящее время и вовсе дезорганизован.

В прошлом, когда действовала строгая, иерархия бюджета, бюджетный процесс шел как бы "сверху вниз", от единого государственного бюджета к бюджетам нижестоящих уровней.

В настоящее время данный порядок бюджетного процесса признан не соответствующим принципам федерализма. Однако порядок формирования федерального бюджета по принципу "снизу вверх", хотя и определен в законодательной форме (Бюджетный кодекс РФ), но еще не сформированы реально действующие механизмы управления федеральным бюджетом.

Поэтому, формально провозгласив построение иерархии бюджетной системы на принципах бюджетного федерализма, на практике федеральный бюджет России по существу функционирует как центральный бюджет унитарного государства.

Следующим после федерального бюджета звеном бюджетной системы Российской Федерации являются бюджеты субъектов Федерации (региональные бюджеты), которые представляют собой обособленную часть бюджетной системы Российской Федерации, связанную с последней генетически.

Они (вне зависимости от меры своей автономии) составляют именно часть целого, пока существует целостность государства. Региональные бюджеты являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности.

Одной из наиболее острых проблем формирования бюджетного устройства России в настоящее время является определение места, роли и функций местных бюджетов в бюджетной системе Российской Федерации.

В недалеком прошлом под местными бюджетами понимались бюджеты краев, областей, автономных образований и нижестоящих административно-территориальных единиц.

В процессе децентрализации государственной власти появилось понятие субъектов Федерации, которое включает в себя республики в составе Российской Федерации, автономные образования, края, области. Соответственно и бюджетная система Российской Федерации приобрела трехуровневый характер.

В соответствии с Законом РФ "Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти, республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, гг. Москвы и Санкт-Петербурга, органов местного самоуправления" от 15 апреля 1993 г., под местными бюджетами понимается сельский бюджет, бюджет сельсовета, поселковый, городской, районный. Аналогичное определение дает и Бюджетный кодекс РФ.

Суть же проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со статьей 12 Конституции РФ не входит в систему государственных органов власти.

Иными словами, государственные финансы безвозмездно используются негосударственными организациями, и местные бюджеты практически "выпадают" из бюджетной системы.

Решить эту проблему можно, определив роль местного самоуправления в Российской Федерации.

Разграничение расходных полномочий между уровнями власти устанавливает Федеральный Закон № 131 «Об общих принципах организации местного самоуправления», который вступил в силу с 1 января 2006 года.

Наилучшим образом определить структуру бюджетных отношений можно с помощью рисунка 2.

Рисунок 2 - Построение бюджетной системы Российской Федерации

Совершенно обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 Бюджетного кодекса РФ). На рисунке 2 показано построение бюджетной системы Российской Федерации.

Консолидированный бюджет Российской Федерации — это федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. Консолидированный бюджет субъекта Российской Федерации составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом.

Консолидированный бюджет Российской Федерации, и ее субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, так как определяет всего лишь изъятую государством часть валового внутреннего продукта. Поэтому рост консолидированного бюджета — это прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

Важным аспектом бюджетной системы является взаимосвязь бюджета различных уровней. Местные бюджеты, как низшее звено бюджетной системы, выступают дотационными в большинстве случаев, так как их наполняемость зависит от начисления местных налогов, формирующих доходную базу. Однако, при низком уровне доходов на отдельной территории масса поступающих налогов будет незначительной, что сказывается на наполняемости бюджета. Другой причиной низкой наполняемости бюджетов местного уровня является несовершенство налогового законодательства, позволяющего часть средств, созданных на одной территории, перераспределять в бюджет другой территории.

Наличие же бюджетной системы позволяет повысить контроль над финансовыми потоками и найти относительные пути их перераспределения.