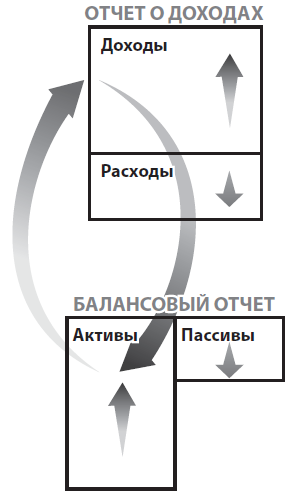

Концепцию двойной бухгалтерии можно использовать для того, чтобы объяснить вам суть финансовой скоростной дорожки и дорожки для крысиных бегов. Существует много разных типов финансовых скоростных дорожек.

На следующей схеме представлен один из них. Это дорожка между кредитором и должником.

Схема предельно упрощена, но если вы не пожалеете времени на ее анализ, то начнете видеть разумом то, чего большинство людей не могут увидеть глазами. Вы поймете суть взаимоотношений между богатыми и бедными, между теми, кто имеет, и теми, у кого ничего нет, между заемщиками и кредиторами, между теми, кто создает рабочие места, и теми, кто их ищет.

Сотрудники банков часто говорят: «Поскольку у вас хорошая кредитная история, мы хотим предложить вам оформить консолидирующий кредит» или «Не желаете ли вы открыть кредитную линию на случай, если в будущем вам понадобятся дополнительные деньги?».

Вы знаете, в чем разница?

Пути денег, перетекающих из одного финансового отчета в другой в схеме двойной бухгалтерии, богатый папа называл финансовой скоростной дорожкой и дорожкой для крысиных бегов. Для того чтобы существовала одна, должна существовать и другая. Следовательно, финансовых отчетов должно быть минимум два. Отсюда вопросы: «Какой из отчетов ваш?» и «Какой из них вы хотели бы иметь?».

Вот почему отец Майка постоянно говорил мне: «Большее количество денег не решит твоих проблем, если главная из них заключается в неумении управлять денежным потоком. Люди, которые понимают силу финансовых цифр, имеют власть над теми, кто этого не понимает».

Поэтому, чтобы сделать второй шаг к своей собственной финансовой скоростной дорожке, необходимо взять под контроль денежный поток.

Вам нужно составить план того, как вы возьмете под контроль свои расходы и сведете к минимуму свои долги и пассивы. Живите по средствам до тех пор, пока не сможете их увеличить.

Действуйте!

1. Еще раз проанализируйте свои финансовые отчеты, заполненные в предыдущей главе.

2. Определите, из какого квадранта вы получаете свои доходы в настоящее время.

3. Определите, из какого квадранта вы хотите получать основной объем своих доходов через 5 лет.

4. Приступите к реализации своего плана управления денежным потоком:

А. Сначала платите себе.

Откладывайте определенный процент от каждой зарплаты или каждого денежного поступления из других источников. Вносите эти деньги в банк на счет инвестиционных сбережений. НИ В КОЕМ СЛУЧАЕ не снимайте деньги с этого счета, пока не будете готовы их инвестировать.

Примите мои поздравления! Вы только что начали управлять своим денежным потоком.

Б. Сосредоточьтесь на сокращении своего личного потребительского долга.

Далее следует несколько простых советов по уменьшению и ликвидации личного долга.

Совет 1

Если у вас есть кредитные карточки с непогашенным остатком, приучите себя пользоваться только одной или двумя из них. Любые новые расходы должны быть полностью оплачены к концу каждого месяца. Не делайте новых долгосрочных долгов.

Совет 2

Каждый месяц увеличивайте свой доход на 150–200 долларов. Теперь уровень вашей финансовой грамотности постоянно растет, поэтому последовать данному совету вам будет относительно легко. Если вы не можете прибавлять к своему доходу 150–200 долларов в месяц, то ваши шансы достичь финансовой свободы могут оказаться призрачными.

Совет 3

Прибавьте дополнительные 150–200 долларов к минимальным ежемесячным выплатам ТОЛЬКО по ОДНОЙ из ваших кредитных карточек. Теперь по этой кредитной карточке вы будете выплачивать минимум ПЛЮС 150–200 долларов.

По всем другим кредитным карточкам платите только минимум. Часто люди стараются каждый месяц вносить небольшие дополнительные суммы на все свои кредитные карточки, но почему-то долги никогда не удается погасить полностью.

Совет 4

Когда долг по первой карточке будет полностью погашен, начните вносить сумму, которую вы по ней выплачивали, на счет следующей кредитной карточки. Теперь вы будете выплачивать по этой карточке минимум ПЛЮС общую сумму месячных платежей, которую выплачивали по первой карточке.

Продолжайте этот процесс до тех пор, пока не погасите долги по всем своим кредитным карточкам и прочие потребительские кредиты. После погашения каждого долга прибавляйте полную сумму, которую вы по нему выплачивали, к минимальной выплате по следующему долгу. После погашения каждого долга сумма ежемесячных выплат по следующему долгу будет увеличиваться.

Совет 5

Когда все долги по потребительским кредитам и кредитным карточкам будут погашены, продолжайте делать то же самое с кредитом на автомобиль и ипотекой. Если вы будете следовать этой процедуре, вам останется лишь удивляться тому, насколько сократится количество времени, необходимого для полного освобождения от долгов. Большинство людей смогут избавиться от них за 5–7 лет.

Совет 6

Теперь, когда вы полностью свободны от долгов, возьмите месячную сумму, которую платили по своему последнему долгу, и используйте эти деньги для инвестирования. Постройте свою колонку активов.

Вот видите, как все просто.

Глава тринадцатая

Шаг 3. Риск риску рознь

Заниматься бизнесом и инвестированием не так рискованно, как быть необразованным.

Что значит правильное управление денежным потоком?

Правильное управление денежным потоком начинается с понимания разницы между активом и пассивом. На следующей схеме показан правильно управляемый денежный поток 45-летнего человека:

Я использовал возраст 45 лет, потому что это середина между 25 годами, когда большинство людей начинают трудовую деятельность, и 65 годами, когда большинство людей планируют уйти на пенсию. Если человек правильно управляет своим денежным потоком, то к 45 годам его колонка активов становится длиннее, чем колонка пассивов.

Такие люди идут на риск, но чрезмерных рисков избегают. Они входят в 10 процентов наиболее обеспеченного населения. Но если бы они делали то, что делают остальные 90 процентов, которые не умеют управлять своим денежным потоком и не понимают разницы между активами и пассивами, то к 45 годам картина их финансового положения выглядела бы так:

Люди, не умеющие управлять своими финансами, чаще всего говорят: «Заниматься инвестированием слишком рискованно». Для них это действительно рискованно – но не потому, что инвестирование связано с риском, а потому, что у них нет необходимых знаний и специальной финансовой подготовки.

Финансовая грамотность

В книге «Богатый папа, бедный папа» я объяснил, почему отец моего друга требовал, чтобы я стал финансово грамотным человеком. Чтобы стать финансово грамотным, нужно не просто видеть цифры глазами, но и научить свой разум говорить вам, куда движется денежный поток. Богатый папа часто говорил: «Направление денежного потока – это всё».

Дом может быть либо активом, либо пассивом – в зависимости от направления денежного потока. Если деньги текут в ваш карман, тогда он является активом. Если они вытекают из вашего кармана, значит, дом является пассивом.

Финансовый интеллект

У богатого папы было много определений финансового интеллекта, например таких, как «способность превращать деньги или труд в активы, которые производят денежный поток». Но одна из его самых любимых формулировок звучала так: «Кто умнее: ты или твои деньги?»

Отец Майка считал, что готовность тратить жизнь на тяжелый труд ради денег только для того, чтобы они уходили так же быстро, как и приходили, не является признаком высокого интеллекта. Проанализируйте еще раз модели денежного потока бедного человека, представителя среднего класса и богатого человека, представленные в десятой главе. Вспомните, что состоятельные люди направляют все свои усилия на приобретение активов, а не на то, чтобы больше работать.

Вследствие нехватки финансового интеллекта многие образованные люди подвергают свои деньги большому риску. Богатый папа говорил, что они «держат финансы на “красной черте”», поскольку каждый месяц их доходы почти равны расходам. Эти люди отчаянно цепляются за безопасность, которую дает гарантированная занятость, не могут измениться, когда меняется экономика, и часто подрывают свое здоровье различными переживаниями. Как правило, они говорят: «Заниматься бизнесом и инвестированием слишком рискованно».

На мой взгляд, заниматься бизнесом и инвестированием не так рискованно, как быть необразованным. По той же причине очень рискованно руководствоваться неправильной информацией, а полагаться на стабильную работу – это вообще самый большой риск, на какой только может пойти человек. Приобретать активы не так рискованно, как покупать пассивы, которые вас призывают считать активами. Заниматься собственным бизнесом не так рискованно, как заботиться о бизнесе всех остальных людей и платить в первую очередь им.

Итак, чтобы сделать третий шаг к своей собственной финансовой скоростной дорожке, вы должны понять разницу между разными видами риска.

Действуйте!

1. Что вы считаете рискованным:

а) полагаться на зарплату?

б) иметь долги, по которым нужно платить каждый месяц?

в) владеть активом, который каждый месяц приносит денежный поток?

г) тратить время на получение финансового образования?

д) тратить время на обучение разным видам инвестирования?

2. Дайте себе слово уделять 5 часов каждую неделю одному или нескольким из следующих действий:

а) чтению коммерческого раздела местной финансовой газеты;

б) прослушиванию финансовых новостей по телевизору или радио;

в) чтению финансовых журналов, бюллетеней и статей на интернет-сайтах;

г) игре «Денежный поток» и посещению местного клуба любителей этой игры;

д) посещению семинаров, посвященных инвестированию и финансовому образованию;

е) работе с персональным коучем, который поможет вам продвигаться к финансовой свободе.

Глава четырнадцатая

Шаг 4. Решите, инвестором какого типа…

Начните с малого и учитесь решать проблемы.

Вы когда-нибудь задавались вопросом, почему одни инвесторы делают больше денег и с гораздо меньшим риском, чем другие?

Большинство людей испытывают финансовые трудности, потому что стараются избегать финансовых проблем. Один из самых важных секретов, которые открыл мне богатый папа, был таким: «Если хочешь быстро приобрести большое богатство, берись за решение больших финансовых проблем».

В первой части этой книги я рассказал о пяти уровнях инвесторов. Сейчас я хочу добавить еще одно отличие, которое определяет принадлежность инвесторов к следующим трем типам:

• Тип А – инвесторы, которые ищут проблемы.

• Тип Б – инвесторы, которые ищут ответы.

• Тип В – инвесторы, которые ищут «эксперта», чтобы тот сказал им, что делать.

Инвесторы типа В

Инвесторы типа В не имеют финансового образования и ищут людей, которые скажут им, во что лучше всего делать инвестиции. Когда в пенсионных планах произошли изменения, людям в квадрантах Р и С поневоле пришлось заняться инвестированием. Они не стремятся делать инвестиции в свое образование, чтобы стать умелыми инвесторами. Они ничего не знают, поэтому вынуждены полагаться на советы так называемых «экспертов».

Какие у инвесторов типа В шансы стать богатыми? Примерно такие же, как выиграть в лотерею.

Инвесторы типа Б

Инвесторы типа Б ищут ответы. Они часто задают вопросы типа:

• «Во что вы посоветуете мне инвестировать?»

• «Вы считаете, что мне следует купить недвижимость?»

• «Какие акции мне выбрать?»

• «Я разговаривал со своим брокером, и он посоветовал мне диверсифицировать».

• «Родители подарили мне несколько пакетов акций. Может, мне стоит их продать?»

Инвесторы типа Б обращаются к нескольким финансовым консультантам, юристам и агентам по недвижимости, тщательно выбирают и начинают использовать их советы. Им следует находить консультантов, которые делают то, к чему призывают в своих проповедях, и без оглядки бежать от тех, кто продает инвестиционные советы, а сам кормится лишь комиссионными и гонорарами. Инвесторам данного типа нужно искать консультантов, которые делают деньги на тех же самых инвестициях, какие предлагают людям.

По моим наблюдениям, многие высокооплачиваемые представители квадрантов Р и С становятся инвесторами типа Б, потому что они слишком заняты и у них нет времени на поиски инвестиционных возможностей и изучение правой стороны КВАДРАНТА ДЕНЕЖНОГО ПОТОКА. Вот почему они хотят получать ответы, вместо того чтобы самостоятельно приобретать знания.

Эти люди часто покупают то, что инвесторы типа А называют розничными инвестициями – инвестициями, предназначенными для продажи широким массам.

Инвесторы типа А

Инвесторы типа А ищут проблемы, в частности созданные теми, кто испытывает финансовые трудности. Инвесторы, которые хорошо умеют решать проблемы, рассчитывают на получение прибыли в пределах от 25 процентов до бесконечности. Как правило, это инвесторы пятого уровня с прочным финансовым фундаментом, обладающие навыками, необходимыми для достижения успеха в качестве владельцев бизнеса и инвесторов, и использующие их для решения проблем, созданных людьми, у которых такие навыки отсутствуют.

Например, когда я впервые занялся инвестированием, имея в своем распоряжении лишь 18 тысяч долларов, то сосредоточился на небольших кондоминиумах и домах, выставленных на продажу в результате проблем, созданных инвесторами, которые плохо управляли своим денежным потоком и оказались без средств.

В последующие годы я все так же искал проблемы, только цифры становились все больше. Несколько лет назад я купил горнорудную компанию в Перу стоимостью 30 миллионов долларов.

И хотя проблема и цифры были очень большими, процесс остался таким же.