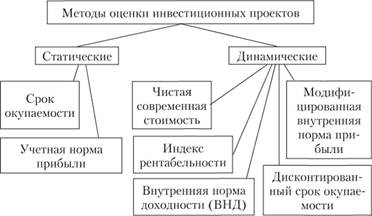

21 методика расчета инвестиционного риска

В мировой практике используются различные методы анализа рисков инвестиционных проектов. К наиболее распространенным из них следует отнести:

· метод корректировки нормы дисконта;

· анализ чувствительности критериев эффективности;

· метод сценариев;

· анализ вероятностных распределений потоков платежей;

· дерево решений;

· метод Монте-Карло (имитационное моделирование);

· метод критических значений.

Метод корректировки нормы дисконта осуществляет приведение будущих потоков платежей к настоящему моменту времени (т.е. дисконтирование по более высокой норме), но не дает никакой информации о степени риска (возможных отклонениях результатов). При этом полученные результаты существенно зависят только от величины надбавки за риск. Метод также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены. Данный метод не несет никакой информации о вероятностных распределениях будущих потоков платежей и не позволяет получить их оценку. Наконец, обратная сторона простоты метода состоит в существенных ограничениях возможностей моделирования различных вариантов, которое сводится к анализу зависимости критериев ЧДД (ИД, РР и др.) от изменений только одного показателя – нормы дисконта.

Несмотря на отмеченные недостатки, метод корректировки нормы дисконта широко применяется на практике.

Анализ чувствительности. Данный метод применяется для оценки влияния отдельных исходных факторов на конечный результат проекта.

Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны.

Для проведения анализа чувствительности необходимо аналитически описать зависимость показателя эффективности, который нас интересует, от ряда факторов, что не всегда возможно осуществить на практике. Чаще всего, проводят анализ чувствительности на базе показателя NPV.

Метод сценариев. В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию о чувствительности и возможных отклонениях, а применение программных средств типа Excel позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных.

Анализ вероятностных распределений потоков платежей. В целом применение этого метода анализа рисков позволяет получить полезную информацию об ожидаемых значениях NPV и чистых поступлений, а также провести анализ их вероятностных распределений.

Вместе с тем использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут быть точно определены.

Деревья решений. Ограничением практического использования данного метода является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития. Метод особенно полезен в ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Имитационное моделирование. Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и другими методами исследования операций. В результате использования метода получаем интегральную оценку уровня риска проекта. На начальном этапе проведения имитационного моделирования по оценке риска необходимо выбрать ключевые факторы проекта (это можно сделать с помощью анализа чувствительности). Затем определяются максимальное и минимальное значения ключевых факторов, и задаётся характер распределения вероятностей. На основе выбранного распределения проводится имитация ключевых факторов, с учётом полученных значений рассчитываются значения NPV. На основе полученных в результате имитации данных рассчитываются критерии, количественно характеризующие риск инвестиционного проекта (матожидание NPV, дисперсия, среднеквадратическое отклонение и др.).

Метод критических значений предполагает нахождение тех значений переменных (факторов), проверяемых на риск, которые приводят расчетную величину соответствующего критерия эффективности проекта к критическому пределу (анализ безубыточности).

Таким образом, среди всего многообразия применяемых методов можно выбрать наиболее соответствующий целям исследования, или же комбинацию методов.

22 организация службы контролинга на предприятиях

Организационно-методические основы создания системы контроллингана предприятии включают в себя вопросы организации службы контроллинга, определения ее места в организационной структуре предприятия, анализа информационных потоков и возможных вариантов внедрения контроллинга на предприятии.

При создании службы контроллинга на предприятии необходимо учитывать следующие основные требования:

1. Служба контроллинга должна иметь возможность получать необходимую ей информацию из бухгалтерии, финансового отдела, планово-экономического отдела, службы сбыта и службы материально-технического снабжения.

2. Служба контроллинга должна иметь возможность и полномочия организовывать с помощью других экономических служб сбор дополнительной информации, требуемой ей для анализа и выводов, но не содержащейся в существующих документах финансово-экономических служб.

3. Служба контроллинга должна иметь возможность внедрять новые процедуры сбора аналитической информации на постоянной основе. Вопрос о выплате компенсации сотрудникам других служб за увеличение нагрузки должны решать руководители, для которых предназначена информация службы контроллинга.

4. Служба контроллинга должна иметь возможность быстро доводить информацию до сведения высшего руководства предприятия.

5. Служба контроллинга должна быть независимой от той или иной финансово-экономической службы. Служба контроллинга входит наряду с бухгалтерией, финансовым отделом, планово-экономическим отделом в состав финансово-экономических служб предприятия.

Рациональным является следующий состав службы контроллинга:

· начальник службы контроллинга;

· контроллер-куратор цехов;

· контроллер-специалист по управленческому учету;

· контроллер-специалист по информационным системам.

Начальник службы контроллинга – наиболее квалифицированный специалист с достаточным опытом работы на предприятии, который «изнутри» знает, как организованы бухгалтерия и плановый отдел на предприятии. Начальник службы контроллинга должен знать бухгалтерский учет и разбираться в технологических вопросах работы своего предприятия. Для данной должности, возможно, подойдет заместитель главного бухгалтера или начальника планового отдела, а также кто-либо из экономистов предприятия. Начальник службы контроллинга несет ответственность за входящие документы, аналитические расчеты и прогнозы перед своим непосредственным начальником – заместителем директора по экономике, а также перед генеральным директором.

Контроллер-куратор цехов – квалифицированный специалист, знакомый с организацией работы и проблемами всех цехов предприятия, понимающий суть работы и технологические аспекты работы каждого цеха. Если предприятие очень крупное и цехов много (больше 10), то на эту должность требуются два человека, которые разделят между собой цеха по группам (например, один возьмет цеха основного производства, другой – вспомогательного).

Обязанности контроллера – куратора цехов:

· разработка форм сбора аналитической информации по цехам предприятия;

· сбор аналитической (плановой и фактической) информации от цехов (центров ответственности);

· обработка и анализ полученных данных, разработка нормативов затрат по цехам и поддержание их актуальности;

· расчет аналитических показателей работы цехов и предприятия в целом;

· прогнозирование выручки, затрат и прибыли с помощью методики контроллинга;

· анализ отклонений фактических данных от плановых, выявление причин отклонения и установление виновных;

· составление аналитических отчетов для заместителя генерального директора по экономике (финансового директора);

· экспертиза управленческих решений, связанных с затратами курируемых цехов.

На эту должность целесообразно приглашать экономистов цехов (можно молодых), экономистов планово-экономического отдела, бухгалтерии, финансового отдела, службы сбыта. Здесь решающую роль играют активность и желание работать. Контроллер-специалист по управленческому учету – специалист, способный к аналитическому мышлению, владеющий теорией и инструментами контроллинга, обладающий высоким уровнем эрудиции. Если объемы обрабатываемой информации в службе контроллинга велики, то создается должность контроллера-специалиста по управленческому учету, в чьи обязанности входит работа с бухгалтерией в плане получения аналитических данных из учетных регистров. Основным требованием, предъявляемым к такому специалисту, является теоретическое и практическое знание бухгалтерского учета на предприятии, знание особенностей и недостатков учета на данном предприятии.

Обязанности контроллера-специалиста по управленческому учету:

· разработка процедур передачи данных из бухгалтерии в службу контроллинга;

· контроль за сбором и анализом фактической учетной информации в службе контроллинга;

· разработка предложений по оптимизации учетного процесса в бухгалтерии с позиции аналитической службы;

· экономическая экспертиза управленческих решений.

Возможно, во избежание раздувания штата службы контроллинга на первом этапе ее существования начальник службы контроллинга сможет лично курировать работу с бухгалтерией и решать вопросы передачи данных для анализа в службу контроллинга. Но если объем работы на данном участке критически велик, а выполнение обязанностей начальника службы контроллинга не позволяет ему решать эту проблему лично, следует подобрать кандидатуру специалиста по управленческому учету.

Контроллер-специалист по информационным системам – квалифицированный специалист из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы.

Следует понимать, что полноценное функционирование службы контроллинга тесно увязано с оптимизацией информационных потоков на предприятии, а следовательно, с автоматизацией финансово-хозяйственной деятельности предприятия использованием современных информационных технологий.

Сбор аналитической информации должен быть максимально автоматизирован, чтобы избежать искажений, ошибок и злоупотреблений.

Поскольку алгоритм сбора информации и формы отчетности в службе контроллинга свой, специфический, то целесообразно иметь в штате специалиста, который будет отвечать за автоматизацию, которую ведет отдел автоматизации, где бы учитывались потребности службы контроллинга. Существующий на предприятии отдел автоматизации, как правило, занимается автоматизацией «вообще» и руководствуется запросами отдельных финансово-экономических служб (чаще всего бухгалтерии) вместо того, чтобы решать интегрированную задачу создания информационной среды работы предприятия. Контроллер-специалист по информационным системам должен решать свою задачу автоматизации в масштабе предприятия и координировать решение своей задачи с задачами автоматизации других служб.

Обязанности контроллера – специалиста по информационным системам:

· оценка целесообразности автоматизации контроллинговой работы на отдельных этапах;

· оценка вариантов и предложений отдела автоматизации по автоматизации контроллинговой работы;

· расчеты и обоснование затрат на автоматизацию контроллинговой работы;

· разработка форм для автоматизированного сбора информации;

· оптимизация документооборота на предприятии;

· координация работы отдела автоматизации в области автоматизации контроллинговой работы;

· оценка качества функционирования существующих систем автоматизации финансово-хозяйственной деятельности предприятия и выработка предложения по улучшению работы этих систем.

23 диагностика финансово-хозяйственной деятельности предприятия

Предметом диагностики является предсказание (на основе проведенного

анализа) и установление характера нарушений нормального хода экономиче-

ских процессов на основе типичных признаков, характерных только для данно-

го нарушения. Знание признаков позволяет быстро и довольно точно устано-

вить характер нарушений, не производя непосредственных измерений, т.е. без

действий, требующих дополнительного времени и средств.

Диагностика рассматривает положение предприятия таким образом, что-

бы выявить в динамике симптомы явлений, которые могут задержать достиже-

ние поставленных целей и решение задач, подвергая опасности планируемую

деятельность. В результате диагностики вырабатываются корректирующие ре-

шения и/или пересматриваются цели и прогнозы.

Целью анализа и диагностики финансово-хозяйственной деятельности

предприятия является повышение эффективности его работы на основе систем-

ного изучения всех видов его деятельности и обобщения их результатов.

Основными задачами анализа и диагностики финансово-хозяйственной

деятельности предприятия являются:

1. идентификация реального состояния анализируемого объекта;

2. исследование состава и свойств объекта, его сравнение и известными анало-

гичными или базовыми характеристиками, нормативными величинами;

3. выявление изменений в состоянии объекта в пространственно-временном

разрезе;

4. установление основных факторов, вызвавших изменения в состоянии объек-

та, и учет их влияния;

5. прогноз основных тенденций развития объекта.

Правильный выбор цели и постановка задач анализа и диагностики фи-

нансово-хозяйственной деятельности предприятия имеют большое значение.

24 управленческий учет как основа контроллинга

›

Управленческий учет — отдельная часть финансового учета, позволяющая пользователям получить информацию, необходимую для принятия стратегических решений по развитию бизнеса. Управленческий учет содержит выдержку из бухгалтерских данных, только те цифры, которые непосредственно могут повлиять на планирование жизнедеятельности компании.

- Управленческий учет

это процесс выявления,

измерение, накопление, анализа, подготовки,

интерпретации и передачи информации, которая

используется руководством для планирования, оценки и

контроля внутри организации и обеспечение

рационального использования ресурсов

.

›

Основная задача управленческого учета

-

предоставление релевантной информации для

принятия управленческих решений. Функции

контролінгу

шире и кроме управленческого учета включают

планирование, контроль, координацию,

информационную поддержку принятия управленческих

решений относительно повышения экономической

эффективности деятельности

25 задачи объекты управленческого учета

Основными целями управленческого учета являются:

- планирование деятельности компании;

- анализ отклонений фактических затрат от плановых и выявление причин отклонений;

- контроль наличия и движения активов, ресурсов предприятия (материальных, трудовых, денежных);

- сбор объективной информации о себестоимости продукции для определения цены продажи, для возможности снижения издержек, для производства конкурентоспособной продукции, выполнения услуг;

- выявление возможности повышения эффективности деятельности организации;

- принятие обоснованных и эффективных управленческих решений, которые позволят увеличить прибыль предприятия за счет снижения затрат.

Объектами управленческого учета являются несколько позиций.

Во-первых, это издержки (затраты) организации, как в целом, так и по каждому отделу в частности. Учет расходов по видам (материальные расходы, расходы на оплату труда, амортизация и пр.) позволяет учесть долю каждой затраты в общей себестоимости товара. Издержки обращения также можно оценивать по местам происхождения (отдел, участок на производстве, отдельное структурное подразделение).

Во-вторых, важным объектом будут итоги финансовой деятельности фирмы.

Также управленческий учет отслеживает бюджет и отчетность организации. Как частность, управленческий учет контролирует затраты каждого подразделения, даже ценообразование часто становится объектом наблюдения управленческого учета.

26 методика расчёта коэффициента финансовой стабильности

Формула расчета коэффициента финансовой устойчивости по бухгалтерской отчетности России

(Собственный капитал + Долгосрочные обязательства) / Валюта баланса = (стр. 1300 Форма 1 + Стр. 1400 Форма 1) / стр. 1700 Форма 1