Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Найти прогнозное значение прибыли на следующий период, т.е. I квартал следующего года, можно использовать метод аналитического выравнивания по прямой. Для этого необходимо найти уравнение тренда, вида:

где t порядковый номер периодов времени

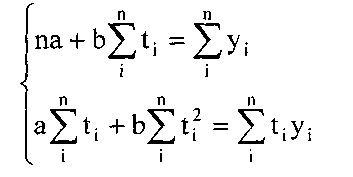

Чтобы найти уравнение тренда, нужно определить параметры а и b. Это можно сделать способом наименьших квадратов, который дает систему нормальных уравнений прямой:

где Уi - значение прибыли предприятия за период

t - номер периода

п - число периодов

Нахождение параметров упрощается при использовании метода отсчета

от условного нуля, тогда

и система уравнений принимает вид:

тогда:

Для нахождения прогнозного значения прибыли предприятия №1 из табл.2, рассчитаем параметры уравнения тренда по результатам вычислений, произведенных в табл.8:

a=  ; b=

; b=

Тогда, уравнение тренда, для расчета теоретического значения прибыли, имеет вид:

=11,88+0,76t.

=11,88+0,76t.

Таблица 7

| Период времени | Прибыль, млн. руб. (у,) | Условное обозначение периодов, t | t* у | t2 | Теоретические (расчетные) значения прибыли, млн. руб. ( ) )

|

yi-

|

(yi- )2

|

| IV кв. предыдущего года | 10,4 | -2 | -20,8 | 10,36 | 0,04 | 0,0016 | |

| I кв. | 11,4 | -1 | -11,4 | 11,12 | 0,28 | 0,0784 | |

| II кв. | 11,4 | 11,88 | -0,48 | 0,2304 | |||

| III кв. | 12,6 | 12,6 | 12,64 | -0,04 | 0,0016 | ||

| IV кв. | 13,6 | 27,2 | 13,4 | 0,2 | 0,04 | ||

| Итого | 59,4 | 7,6 | 59,4 | 0,352 |

Для нахождения прогнозного значения прибыли на I квартал следующего года, необходимо в уравнение тренда подставить соответствующее значение t = 3:

Уi = 11,88 + 0,76 * 3 = 14,16 млн.руб.

Этот прогноз называется точечным, и фактическое значение всегда будет сколько-нибудь отличаться от этой величины, поэтому необходимо найти доверительные интервалы прогноза:

|

|

где Упр - значение точечного прогноза

t - табличное значение t-критерия Стьюдента при уровне значимости α

S - среднее квадратическое отклонение от тренда

n - число уровней ряда

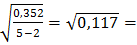

Среднее квадратическое отклонение от тренда рассчитывается формуле:

где  - фактическое значение уровня динамического ряда

- фактическое значение уровня динамического ряда

- расчетное значение уровня динамического ряда

- расчетное значение уровня динамического ряда

n - число уровней ряда

число параметров в уравнении тренда(для прямой m m =2)

S=  0,342

0,342

Определить относительную ошибку уравнения можно как коэффициент вариации по формуле:

где S - среднее квадратическое отклонение от тренда

У - среднее значение динамического ряда

V=  ×100=2,88 %

×100=2,88 %

Следовательно, ошибка невелика и составляет 2,88 %.

По таблице Стьюдента, при уровне значимости 5% и числе степеней свободы k = n-m = 5-2 = 3, значение ta =3,1825. Тогда доверительный

интервал:

14,16-3,1825*  <Ỹпрогн<14,16+3,1825*

<Ỹпрогн<14,16+3,1825*

13,672< Ỹпрогн <14,648

С вероятностью 0,95 можно утверждать, что прибыль предприятия №1 в I квартале следующего года будет находиться в пределах от 13 млн.672 тыс. руб. до 14 млн. 648 тыс. руб.

Характеристики качества статистической модели прогноза прибыли и ее надежности для выполнения прогнозных расчетов определяется с использованием критерия:

≤ 0,5 - хорошее качество модели

≤ 0,5 - хорошее качество модели

0,5 < — < 1 - удовлетворительное качество модели ау

> 1 - неудовлетворительное качество (прогнозная модель практически не улучшает простейший прогноз «по среднему»),

|

где:

-среднеквадратическое отклонение величины прибыли.

Данную величину определим на основе данных табл.2

y=

σy=  = 4,55 млн.руб.

= 4,55 млн.руб.

Допустимая ошибка прогноза при использовании модели для прогноза рассчитывается по формуле:

Согласно этих данных значение критерия

=

=  =0,7

=0,7

Следовательно, данную прогнозную модель можно охарактеризовать как удовлетворительную.

Значение допустимой ошибки прогноза:

|

|

δдоп=0.674*4,55=3,0667 млн.руб.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!