Правильное экономическое обоснование инвестиций и разработка на этой основе оптимального плана инвестиций на предприятии являются необходимым, но недостаточным условием для их рационального использования, так как после этого идет процесс осуществления плана инвестиций, и от того, как он будет реализован на предприятии, будет зависеть эффективность использования инвестиций.

Реальные инвестиции на предприятии в основном направляются на:

реконструкцию и техническое перевооружение производства;

расширение действующего предприятия;

модернизацию выпускаемой продукции и выпуск новой продукции;

решение социальных проблем (природоохранные мероприятия, повышение уровня техники безопасности, улучшение условий труда и др.);

освоение новых рынков сбыта и др.

В конечном итоге реальные инвестиции на предприятии вкладываются для достижения следующих целей:

снижения издержек производства и реализации продукции;

улучшения качества продукции и обеспечения ее конкурентоспособности;

увеличения объема реализации продукции;

решения социальных проблем;

повышения технического уровня производства и др. Конечной целью вложения реальных инвестиций на предприятии, естественно, является получение максимальной прибыли, а на ее основе - достижение финансовой устойчивости предприятия на данный момент и на перспективу.

Уровень использования реальных инвестиций на предприятии характеризуют количественные (абсолютные) и качественные (относительные) показатели. Количественные показатели - эффекты, достигаемые на предприятии от реализации инвестиций.

К ним относятся:

прирост объема реализации продукции (DY);

снижение издержек производства и реализации продукции (DС);

прирост прибыли (DП) за счет снижения издержек, улучшения качества, увеличения объема реализации продукции и продажных цен;

высвобождение ресурсов (материальных, трудовых, финансовых) и др.

Мы назвали эффекты экономического плана, но они могут быть технического и социального плана.

Количественные (абсолютные) показатели или величина экономического эффекта свидетельствуют лишь о том, что имеется определенный положительный экономический результат и не больше, т. е. они не свидетельствуют об экономической эффективности использования инвестиций. Для этого необходимо сравнить результат (эффект) с затратами или ресурсами, которые его обеспечили.

Экономическую эффективность использования реальных инвестиций характеризуют следующие показатели:

1. Рост (прирост) производительности труда на предприятии за счет увеличения объема реализации продукции. Его можно определить из выражения

D Yp

D ПТ = -------- (1)

N

где D Yp - прирост объема реализации продукции в абсолютном выражении;

N - среднесписочная численность работающих, чел.

Эта формула предполагает, что численность работающих после реализации какого-либо проекта не изменится. Если с реализацией какого-либо проекта предполагается сокращение (условное или реальное) численности работающих, то прирост производительности труда (выработки) на предприятии можно определить из выражения

D Yp

D ПТ% = --------- 100 (2),

N-DN

где DN - условное высвобождение численности работающих на предприятии после реализации какого-либо объекта, чел.;

N - численность работающих, которая определяется отношением объема реализации продукции после реализации проекта (Yp) к выработке продукции (ПТ) до реализации проекта, т. е. из выражения

Yp

N= ------- (3),

ПТ

Прирост производительности труда (DПТ) в абсолютном выражении можно определить и через изменение фондоотдачи и фондовооруженности труда, т. е. из выражения

DПТ = (Ф01 - Фоо) • фв1 + (Фв1 - Фво) • Фоо,

где Ф00, Ф01 -фондоотдача до и после реализации проекта в абсолютном выражении;

Фво; Фвi -фондовооруженность до и после реализации проекта в абсолютном выражении.

2. Изменение фондоотдачи за счет реализации проекта. Рост фондоотдачи за счет реализации проекта на предприятии в относительном выражении можно определить из выражения

Фо(пр)

DФ= ----------- 100% (4),

Фо(баз)

где Фо(пр) - фондоотдача после реализации проекта;

Фо(баз) - фондоотдача до реализации проекта.

Прирост фондоотдачи в абсолютном выражении можно определить из выражения

DYр

DФо = -------------- (5),

Фср. год

где D Yр - прирост объема реализации за счет осуществления проекта;

Фср. год - среднегодовая стоимость основных производственных фондов после реализации проекта.

3. Изменение рентабельности за счет реализации проекта:

а) изменение рентабельности продаж (DRпр) DПр

DRпр= --------- 100 (6),

Yp

где DПр - изменение величины прибыли после реализации проекта;

Yp - объем реализации продукции после осуществления проекта;

б) изменение общей рентабельности (DRоб),

DПб

DRоб = ----------- (7),

Yр

где DПб- изменение величины балансовой прибыли после реализации проекта;

в) изменение рентабельности собственного капитала (DRск)

DПб

DRок = -------- •100 (8),

СК

где СК - средняя величина собственного капитала после реализации проекта;

г) изменение фондорентабельности (DRф) –

DПб

DRф = -------- •100 (9),

Аов

где Аво - средняя величина внеоборотных активов предприятия после реализации проекта;

д) изменение рентабельности основной деятельности (DRод) –

DПб

DRод = -------- •100 (10),

Ср

где Ср - затраты на производство реализованной продукции после осуществления проекта.

Аналогичным образом можно определить величину изменения и других показателей эффективности работы предприятия. Если показатели эффективности работы предприятия после реализации проекта повысились по сравнению с базисным периодом, то это свидетельствует о том, что вложенные инвестиции положительно повлияли на его производственную и, как следствие, экономическую деятельность.

При экономическом обосновании инвестиций определяется их срок окупаемости. Целесообразно определять и реальный срок их окупаемости, а затем сравнить с проектным.

Реальный срок окупаемости инвестиций можно определить по формуле

К

Ток = ------------ (11)

DПч +А

где К - капитальные вложения, которые были необходимы для реализации проекта;

DПч, - прирост годовой чистой прибыли, полученной в результате реализации проекта;

А - годовая сумма амортизационных отчислений от вновь введенных основных фондов в результате реализации проекта.

Если реальный срок окупаемости (Ток(р)) меньше проектного (Ток(п)), т. е. Ток(р) < Ток(п), то это свидетельствует о том, что на предприятии были созданы все необходимые условия для реализации проекта и использованы имевшее место резервы для повышения эффективности вложенных инвестиций.

Если Ток(р) > Ток(п),то это свидетельствует прежде всего о том, что при разработке проекта не были учтены многие факторы, которые негативно повлияли на эффективность проекта, или же были допущены явные просчеты. Но в любом случае следует выяснить, почему реальные результаты не совпали с проектными. Этот анализ необходим прежде всего для того, чтобы впредь не допускать аналогичных ошибок.

Если же Ток(р) = Ток(п), что на практике встречается крайне редко, то это свидетельствует прежде всего о высоком профессиональном уровне разработчиков проекта.

Инвестиции влияют на финансовые результаты по-разному в зависимости от того, на какие цели они направлены.

Если инвестиции направлены на приобретение ценных бумаг или в активы других предприятий, то влияние инвестиций на финансовые результаты работы предприятия будет зависеть от величины получаемых дивидендов. Если же инвестиции направлены только на расширение производства без изменения технологии и повышения технического уровня производства, то степень влияния инвестиций на финансовые результаты в основном зависит от увеличения объема реализации продукции, т. е. через срабатывание операционного рычага.

Сущность операционного рычага заключается в том, что с увеличением объема реализации постоянные затраты остаются неизменными, а переменные изменяются пропорционально изменению объема производства. Эффект достигается за счет снижения условно-постоянных затрат на единицу продукции [9].

Сила воздействия операционного (производственного) рычага определяется по формуле

Валовая маржа Vp – Зпер Зпост + Пв

J= -------------------- = --------------- = ----------------Прибыль Пв Пв

где Vp - объем реализации продукции;

Зпер - переменные затраты;

Зпост - постоянные затраты;

Пв - валовая прибыль.

Допустим, J = 1,2, а это означает, что, например, с увеличением выручки от реализации продукции на 20% прибыль возрастает на 24% (1,2 • 0,2 • 100).

Если же реальные инвестиции направлены на реконструкцию и техническое перевооружение производства, то влияние инвестиций на финансовые результаты будет зависеть от тех целей, на достижение которых направлены реконструкция и техническое перевооружение, но в любом случае оно более существенно, чем в первом.

Инвестиции, направленные на реконструкцию и техническое перевооружение производства, могут преследовать достижение следующих целей:

• снижение издержек производства и обеспечение конкурентоспособности продукции без расширения объема производства; • снижение издержек производства, обеспечение конкурентоспособности продукции и расширение объема производства;

• обеспечение конкурентоспособности продукции с расширением или без расширения объема производства и др.

Реконструкция и техническое перевооружение влияют на финансовые результаты, изменяя издержки производства, в том числе и переменные, объем реализации, цену, и снижая налоговые платежи.

В формализованном виде увеличение чистой прибыли можно представить в следующем виде:

DПч = DПс + D Пц + DПv + DПн (12)

где DПч - годовой прирост чистой прибыли за счет реконструкции и технического перевооружения производства;

DПс - снижение (увеличение) издержек производства;

DПv - прирост чистой прибыли за счет увеличения объема реализации продукции;

DПц - прирост чистой прибыли за счет увеличения цен на более качественную продукцию;

DПн - прирост чистой прибыли за счет снижения налога на прибыль.

Таким образом, при определении влияния инвестиций, направляемых на реконструкцию и техническое перевооружение производства, на финансовые результаты работы предприятия, в частности на чистую прибыль, необходимо учитывать не только эффект операционного рычага, но и другие факторы.

При определении общего влияния реальных инвестиций на экономические результаты работы предприятия необходимо учитывать не только эффект операционного рычага, но и финансового. Сущность финансового рычага заключается в том, что возникает возможность использовать дополнительный капитал, который был создан в результате инвестиций и взятый в долг под фиксированный процент, для получения более высокой рентабельности, чем уплаченный процент.

В формализованном виде сущность финансового рычага можно обычно представить следующей формулой:

R = R0 + DR (13)

или

Ир

R = R0 + ---------- (r0 – i)(1-Cн) (14)

Кс

где R - рентабельность собственного капитала после вложения инвестиций;

R 0- рентабельность собственного капитала до вложения инвестиций;

Ир - объем вложенных инвестиций;

Кс - собственный капитал до вложения инвестиций;

i - проценты за кредит, взятый для финансирования инвестиций;

г - экономическая рентабельность;

Сн - ставка налога на прибыль, долл.

В данной формуле величина

Ир

DR = ---------- (r0 – i)(1-Cн) (15)

Кс

характеризует результат влияния финансового рычага на прирост рентабельности собственного капитала.

Финансовый рычаг будет оказывать положительное влияние на рентабельность собственного капитала только в том случае, если экономическая рентабельность будет больше ставки банковского процента (го > i).

2.2 Методы оценки эффективности реальных инвестиций

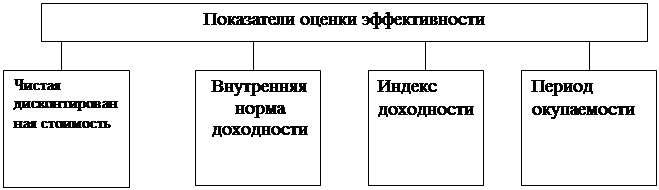

В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе системы следующих взаимосвязанных показателей (рис. 4).

Рис. 4. Система взаимосвязанных показателей оценки эффективности реальных инвестиций

Рассмотрим сущность этих показателей более подробно. Чистая дисконтированная стоимость. Анализируя научные труды ученых, которые опубликованы в работах, можно прийти к выводу, что наиболее распространенным методом экономического обоснования инвестиций является метод на основе сопоставления чистой дисконтированной стоимости (NPV) и реальных инвестиций (К), т. е. в этом случае критерием для экономического обоснования инвестиций служит чистая дисконтированная стоимость (NPV).

Если: NPV > К > 0 - проект следует принимать;

NPV = К = 0 - проект ни прибыльный, ни убыточный;

NPV < К < 0 - проект следует отвергнуть.

NPV - один из важнейших показателей и критериев эффективности инвестиций, который в ряде случаев выступает как самостоятельный и единственный.

Среди ученых нет единого подхода при определении чистой дисконтированной стоимости. Одни из них, и в частности Роберт Пиндайк и Даниэль Рубинфельд, предлагают определять чистую дисконтированную стоимость на основе будущих доходов полученных при реализации проекта. Под будущими доходами они понимают чистую прибыль. Согласно их точки зрения чистую дисконтированную стоимость необходимо определять из выражения:

П1 П2 П3 Пn

NPV= -K + ------- + -------- + -----+....+ -----, (1)

(1+Е) (1+Е)2 (1+Е)3 (1+Е)"

где К - инвестиции, необходимые для реализации проекта;

П1, П2, Пз,..., Пn - чистая прибыль, полученная по отдельным годам от реализации проекта;

Е - норматив приведения затрат к единому моменту времени - норма дисконта.

Уравнение дает описание чистой прибыли фирмы от инвестиций. Фирме следует производить капиталовложения только тогда, когда чистая прибыль положительна, т. е. только в том случае, если NPV > 0.

Другие авторы предлагают определять будущий дисконтированный доход на основе чистой прибыли и амортизационных отчислений:

П1+А1 П2+A2 П3+Аз Пn+Аn.

NPV=-K+———-+ ———-+ ———+...+———-, (2)

(1+Е) (1+Е)2 (1+Е)3 (1+Е)n

где А1, А2, А3,..., An - амортизационные отчисления в i-м периоде.

Индекс доходности. Этот показатель является следствием предыдущего (NPV) и рассчитывается по формуле

До

IPI = -------, (3)

K

где До - сумма денежного потока в настоящей стоимости;

К - дисконтированные инвестиции.

В отличие от NPV индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля с максимальным суммарным значением NPV.

Кроме того, индекс доходности в методическом отношении напоминает оценку по используемому ранее показателю «коэффициент эффективности инвестиций», который определялся из выражения

П

Э = -------, (4)

К

где Э - коэффициент эффективности инвестиций;

П - прибыль, полученная от реализации проекта;

К - капитальные вложения, необходимые для осуществления проекта.

Вместе с тем по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций выступает не прибыль, а денежный поток (чистая прибыль + амортизация). Кроме того, предстоящий доход от инвестиций (денежный поток) приводится в процессе оценки к настоящей стоимости.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного проекта к реализации.

Очевидно, что если PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

Сравнивая показатели NPV и PI, следует обратить внимание на то, что результаты оценки с их помощью эффективности инвестиций находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастает и значение индекса доходности и наоборот. Более того, при нулевом значении чистого приведенного дохода индекс доходности всегда будет равен единице. Это означает, что как критериальный показатель целесообразности реализации инвестиционного проекта может быть использован только один (любой) из них. При проведении сравнительной оценки следует рассматривать оба показателя, они позволяют инвестору с разных сторон оценивать эффективность инвестиций.

Внутренняя норма доходности (норма рентабельности инвестиций). Под внутренней нормой доходности (IRR) понимают значение ставки дисконтирования, при которой NPV проекта равен нулю:

IRR = Е, при котором NPV == f(E) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Период окупаемости. Периодом окупаемости проекта называется время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Срок окупаемости обычно измеряется в годах или месяцах.

Необходимо отметить, что это один из самых простых и широко распространенных методов экономического обоснования инвестиций в мировой учебно-аналитической практике.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Если доход по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

n

РР = n, при котором å Pк > IC.

к=1

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, на которые необходимо обращать внимание при анализе:он не учитывает влияние доходов последних периодов; не обладает свойством аддитивности;

Заключение

Эффективность использования инвестиций на предприятии, его финансовое положение в значительной мере зависят от их структуры на предприятии. Ее совершенствование заключается в том, чтобы получить максимум отдач как от портфельных, так и реальных инвестиций. Это означает, что доля инвестиций в наиболее эффективные проекты должна стремиться к максимуму.

Структура инвестиций по различным направлениям имеет важное научное и практическое значение. Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Теоретическая значимость структуры инвестиций заключается в том, что на основе этого анализа выявляются новые факторы, ранее не известные, влияющие на инвестиционную деятельность и эффективность использования инвестиций, это также очень важно для разработки инвестиционной политики.

Список литературы

Гитман Л. Дж., Джонн М. Д. Основы инвестирования. / Пер. с англ. - М.: Дело, 1997.

Мелкунов Я. С. Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов. - М.: ИКЦ «Дис», 1997.

Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М.: Инфра-М., 1998.

Сергеев И. В., Веретенникова И. И. Экономика организации (предприятия), изд-во Проспект, 2006.

Интернет (www.5ballov.ru http://www.aup.ru/articles/investment/ www.rambler.ru http://kubanpages.ru/cgi-bin/investment/article.pl?category=1 и д.т.)