Предприятие ООО «АСП» зарегистрировано в 2003 году Постановлением Главы администрации Железнодорожного района г. Хабаровска. Организационно – правовая форма – общество с ограниченной ответственностью.

Правовое положение общества определяется Гражданским Кодексом РФ, частью I.

В своей деятельности общество руководствуется федеральным законом «Об обществах с ограниченной ответственностью» действующим законодательством РФ и уставом предприятия.

Учредительным документом общества является Устав. Уставный капитал составляет 1500 тыс. руб.

Основной целью деятельности является:

1) насыщение рынка потребительскими товарами;

2) реализация социально – экономических интересов учредителей на основе извлечения прибыли.

Предприятие осуществляет следующие виды деятельности:

– оптовая торговля, посредническая деятельность;

– внешнеторговая деятельность в соответствии с действующим законодательством;

– организация и проведение рекламных мероприятий, выставок-продаж, а также оказание услуг розничным предприятиям и индивидуальным предпринимателям.

Общество вправе заниматься любыми видами деятельности, не запрещенными законодательством РФ.

Общество самостоятельно осуществляет свою хозяйственную деятельность, несет ответственность за результаты своей деятельности, за выполнение взятых на себя обязательств по договорам, перед бюджетом, представляет необходимую отчетность и информацию налоговым органам и органам государственной статистики. Трудовые отношения и порядок оплаты труда лиц работающих по найму, регулируются Трудовым кодексом РФ. Режим труда и отдыха, система оплаты труда определяется трудовым законодательством РФ и внутренними нормативными актами, разработанными и утвержденными собранием участников общества.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам участников, участники общества несут ответственность по его обязательствам в пределах вклада.

Общество имеет самостоятельный баланс, расчетный счет и иные счета. Общество осуществляет право владения, пользования и распоряжения своим имуществом. Имущество формируется за счет:

– вкладов участников;

– прибыли;

– кредитов банка;

– иных источников.

Прибыль общества подлежит налогообложению в порядке, установленном законодательством. Чистая прибыль распределяется и используется самостоятельно. Управление обществом осуществляется в соответствии с действующим законодательство и уставом. Общество вправе образовывать фонд социального развития и другие фонды. Органами управления общества являются:

– общее собрание участников общества;

– директор на правах единоначалия.

Высшим органом управления является общее собрание участников, которое проводится один раз в год. Руководство текущей деятельностью осуществляется директором, он избирается общим собранием сроком на пять лет. Участниками общества являются физические лица.

К исключительной компетенции общего собрания участников общества относятся:

1) изменение устава общества, изменение его уставного капитала;

2) решение о реорганизации или ликвидации общества;

3) избрание ревизионной комиссии;

4) утверждение годовых отчетов и бухгалтерских балансов и распределение прибыли.

Для реализации товаров предприятие располагает офисом по адресу г. Хабаровск, ул. Шмидта, 38, и складскими помещениями в размере 70 м2. Предприятие осуществляет оптовую торговлю офисным оборудованием и расходными материалами. Непосредственное управление торговым предприятием осуществляет директор. Директор действует от имени Общества, представляет его интересы и совершает сделки, открывает в банках расчетный и иные счета, издает приказы о назначении на должности работников, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания, утверждает правила внутреннего трудового распорядка, разрабатывает и утверждает штатное расписание, положения об оплате труда, о премировании и другие внутренние документы, выступает в суде.

В ООО «АСП» работает 15 человек, то есть его можно отнести к малым предприятиям.

В системе торгового обслуживания на предприятии используют три метода реализации товаров: продажа товаров через Интернет, продажа товаров по каталогам, продажа товаров по образцам.

Крупным покупателям предоставляется скидка 7% и дает товарный кредит на 14 календарных дней.

ООО «АСП – ЦЕНТР» в соответствии с НК РФ применяет общую систему налогообложения, производит уплату налога на прибыль, налога на имущество, НДС и другие налоги.

Анализ хозяйственной деятельности является одной из важнейших подсистем общей системы управления торговым предприятием. На основе экономического анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения.

Одним из важнейших условий успешного управления предприятием является анализ его основных экономических показателей, отражающих результаты хозяйственной деятельности.

Выручка от реализации в фактическихценах 2009 г. возросла по сравнению с 2008 г. на 10,7%, а в 2008 г. по сравнению с 2007 годом на 11,6% что в сумме составило 4080 и 4300 тыс. руб. соответственно.

Предприятие рационально использует свои трудовые ресурсы: в 2009 году по сравнению с 2008 годом, по фонду оплаты труда получена относительная экономия в сумме 80,1 тыс. руб. (-0,18*44500/100%). В 2008 году по сравнению с 2007 годом допущен перерасход в сумме 4,02 тыс. руб. (-0,01*40200/100%). Экономия получена за счёт снижения уровня расходов на оплату труда и роста оптового оборота. Темпы роста выработки опережают темпы роста средней зарплаты на 0,6% (103,3–102,7) в 2009 году и на 0,5% в предыдущем периоде. За исследуемый период увеличились темпы роста валового дохода: в 2009 году темп роста составил 118,8%, а в 2008 году 113,7%. Увеличение валового дохода произошло в основном за счёт роста выручки и за счёт увеличения среднего размера оптовой надбавки. Несмотря на сложные условия: повышение затрат и снижение темпов роста выручки, предприятие обеспечило прирост прибыли в 2009 году на 447,0 тыс. руб. а в 2008 году на 353,0 тыс. руб. Рентабельность предприятия составила 7,05%, что выше уровня 2008 года на 0,23%. В таблице 2 проведён анализ основных экономических показателей предприятия.

Таблица 2 – Основные экономические показатели ООО «АСП»

| Показатели

| 2007 г.

| 2008 г.

| 2009 г.

| 2008 г.

% 2007 г.

| 2009 г. % к 2008 г.

| отклонение, тыс. руб. +,-

|

| 2008 г.

2007 г.

| 2009 г.

2008 г.

|

| Выручка от продаж товаров без НДС, тыс. руб.

| 36120

| 40200

| 44500

| 111,6

| 110,7

| +4080

| +4300

|

| Численность работников, чел.

| 13

| 14

| 15

| 107,7

| 107,1

| +1

| +1

|

| Товарооборот на одного работника, тыс. руб.

| 2778,5

| 2871,4

| 2966,7

| 103,6

| 103,3

| +92,9

| +95,3

|

| Фонд оплаты труда, тыс. руб.

| 1684,8

| 1881,6

| 1998,0

| 111,7

| 106,2

| +196,8

| +116,4

|

| Уровень фонда оплаты труда, %

| 4,66

| 4,67

| 4,49

| 100,2

| 99,8

| +0,01

| -0,18

|

| Среднемесячная зарплата одного работника, тыс. руб.

| 10,8

| 11,1

| 11,4

| 102,7

| 102,7

| +0,3

| +0,3

|

| Валовой доход, тыс. руб.

| 6717,0

| 7640,5

| 9076,5

| 113,7

| 118,8

| +923,5

| +1436,0

|

| Уровень валового дохода, %

| 18,80

| 19,01

| 20,40

| 102,2

| 107,3

| +0,41

| +1,39

|

| Издержки обращения, тыс. руб.

| 4164,2

| 4734,7

| 5722,7

| 113,7

| 120,8

| +570,5

| +988

|

| Уровень издержек обращения, %

| 11,53

| 11,78

| 12,86

| 102,2

| 109,2

| +0,25

| +1,08

|

| Прибыль от продаж, тыс. руб.

| 2552,8

| 2905,8

| 3352,8

| 113,8

| 111,9

| +353

| +447

|

| Рентабельность по прибыли от продаж, %

| 7,07

| 7,23

| 7,53

| 102,3

| 104,4

| +0,16

| +0,30

|

| Прочие расходы, тыс. руб.

| 137

| 170

| 230

| 124,4

| 135,3

| +33

| +60

|

| Прочие доходы, тыс. руб.

| 9

| 5

| 13

| 55,5

| 260,0

| -4

| +8

|

| Прибыль предприятия, тыс. руб.

| 2424,8

| 2740,8

| 3135,8

| 113,0

| 114,4

| +315,2

| +395,0

|

| Рентабельность по прибыли предприятия, %

|

6,71

| 6,82

| 7,05

|

101,6

| 103,4

|

+0,11

| +0,23

|

Высокие темпы роста за изучаемый период отмечаются по издержкам обращения, в 2009 году темп роста составил 20,8%, а в 2008 году 13,7%. Рост затрат предприятия вызван увеличением цен и тарифов на транспортные и коммунальные услуги, а также ситуацией сложившейся на потребительском рынке в связи с экономическим кризисом. Снижение темпов роста выручки и рост издержек в абсолютной сумме привели к повышению уровня издержек обращения на 1,08% в 2009 году, и на 0,25% в 2008 году. Это привело к абсолютному и относительному перерасходу издержек обращения. За анализируемый период на предприятии допущен относительный перерасход издержек обращения в 2009 году в сумме 480,6 тыс. руб. (1,08*44500/100), а в 2008 году 100,5 тыс. руб. (0,25*40200/100).

При оценке экономических показателей выделены сильные стороны деятельности предприятия:

– предприятие в условиях экономического кризиса обеспечило увеличение объёма продаж и получение прибыли;

– рентабельность по прибыли до налогообложения предприятия составляет 7,05%, что выше среднего уровня в целом по России почти вдвое.

– незначительно, но обеспечен рост прочих доходов в 2009 году на 8,0 тыс. руб.

К слабым сторонам деятельности предприятия следует отнести превышение темпа роста затрат по реализации, то есть, издержек обращения за 2008–2009 год на 20,8% по сравнению с возрастанием полученного эффекта, то есть выручки на 10,7%. Это привело к нарушению механизма управления прибылью от продажи товаров, и как результат к снижению темпов роста прибыли от продаж в 2009 году на 1,9% (111,9 – 113,8). На предприятии высокими темпами растут прочие расходы, темп их роста в 2009 году составил 35,3% по сравнению с 2008 годом, а в 2008 году 24,4% по сравнению с 2007 годом. Такой рост расходов связан с выплатой процентов за кредит в связи с нехваткой собственных оборотных средств. Закономерным процессом развития операционной прибылью является обязательное соблюдение следующих условий: [23]

IП > I В > I ИО, ()

где I П – прирост темпа роста прибыли от продаж;

I В-прирост темпа роста выручки;

I ИО – прирост темпа суммы издержек обращения.

На исследуемом предприятии фактические темпы роста экономических показателей за 2008–2009 годы составили: прибыль от продаж 111,9%, выручка 110,7%, издержки обращения 120,8%. Таким образом, неэффективное управление издержками предприятия привело к образованию упущенной выгоды в размере 482,1 тыс. руб.

Основным источником информационного обеспечения оценки финансового состояния предприятия являются бухгалтерский баланс и приложения к нему.

Финансовое состояние предприятия характеризует состояние финансовых ресурсов и взаимоотношений, связанных с движением денежных потоков, по источникам образования и расходования. Основная цель проведения анализа состояния активов предприятия заключается в выявлении изменений за отчетный период в их составе и структуре.

В таблице Б1 приложения Б представлены абсолютные величины по видам активов, на удельные веса в общей величине активов, изменения в тыс. руб. и в процентах.

Активы предприятия состоят из внеоборотных и оборотных активов. Наибольший удельный вес в структуре активов приходится на оборотные активы 8835 тыс. руб. или 68% на конец 2007 г. и 5068 тыс. руб. или 55,2% на начало 2008 г. Внеоборотные активы в общей сумме активов занимают 44,8% в 2007 г. и 31,3% в 2008 г.

Платежеспособность – это способность предприятия торговли своевременно погашать все свои обязательства при наступлении строка платежа.

Коэффициент платежеспособности рассчитывается по формуле:

Кпл = СК/СКП * 100% ()

где Кпл – коэффициент платежеспособности, финансовой независимости, в%

СК – собственный капитал предприятия, руб.

Чем больше коэффициент, тем выше доля собственных средств в общей сумме финансовых ресурсов предприятия. В этом случае оно способно погасить не только краткосрочные, но и долгосрочные обязательства.

Кпл 2008 г. = 5997/12853×100 = 46,7%

Кпл 2009 г. = 6312/14556 ×100 = 43,4%

Коэффициент платежеспособности снизился на 3,3%, и в 2008 году и в 2009 году он ниже нормативного значения.

Абсолютная устойчивость финансового состояния встречается редко, представляя собой крайний тип финансовой устойчивости. Большинству организаций присуща нормальная устойчивость. При неустойчивом финансовом состоянии нарушается платёжеспособность, но сохраняется возможность восстановления за счёт вынужденного привлечения дополнительных источников покрытия.

В таблице 3 представлены финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия.

Таблица 3 – Финансовые коэффициенты финансовой устойчивости предприятия

| Показатель

| Формула расчёта

| Рекомендуемое значение

|

| Коэффициент автономии

| Ка = СК/А

| Минимальное пороговое значение на уровне 0,5

|

| Коэффициент финансовой зависимости

| Кфз = ЗК/А

| Менее 0,5

|

| Коэффициент соотношения заёмных и собственных средств

| Ксзс = ЗК/СК

| Менее 0,7

|

| Коэффициент финансирования

| Кф = СК/ЗК

| Не менее 1

|

| Коэффициент маневренности собственного капитала

| Км = (СК – ВА)/СК

| 0,2–0,5

|

Коэффициент автономии важен для инвесторов и кредиторов, так как они отдают предпочтение предприятиям с высокой долей собственного капитала. Коэффициент соотношения заёмного и собственного капитала (леверидж, плечо финансового рычага) показывает долю привлечённых средств на каждый рубль собственных, вложенных в активы предприятия. Коэффициент финансирования показывает, сколько заёмных средств покрывается собственным капиталом.

В таблице 4 проведён расчёт показателей финансовой устойчивости по предприятию.

Таблица 4 – Расчёт относительных показателей финансовой устойчивости по ООО «АСП – ЦЕНТР»

| Показатель

| Значение показателя по данным баланса

| Отклонение расчётного значения от рекомендованного

|

| 2007 год

| 2008 год

| 2009 год

| 2007 год

| 2008 год

| 2009 год

|

| Коэффициент автономии

|

0,61

|

0,46

|

0,43

| в пределах нормы

| менее 0,5

| менее 0,5

|

| Коэффициент финансовой зависимости

| 0,27

| 0,34

| 0,42

| в пределах нормы

| в пределах нормы

| в

пределах нормы

|

| Коэффициент соотношения заёмных и собственных средств (леверидж)

| 0,44

| 0,76

| 0,9

| в пределах нормы

| +0,06

| +0,2

|

| Коэффициент финансирования

| 2,25

| 1,3

| 1,03

| в пределах нормы

| в пределах нормы

| в

пределах нормы

|

| Коэффициент маневренности собственного капитала

| 0,27

| 0,33

| 0,3

| в пределах нормы

| в пределах нормы

| В

пределах нормы

|

По данным приложений Б и В проведено изучение структуры капитала предприятия и его источников в динамике. В таблице 5 представлена структура средств и источников по предприятию. Таблица 5 – Анализ структуры капитала и источников его формирования

| Показатель

| 2007 год

| 2008 год

| 2009 год

|

| тыс. руб.

| уд. вес, %

| тыс. руб.

| уд. вес, %

| тыс. руб.

| уд. вес, %

|

| Внеоборотные активы,

тыс. руб.

| 4109

| 44,8

| 4018

| 31,3

| 4400

| 30,2

|

| Оборотные активы

тыс. руб.

| 5068

| 55,2

| 8835

| 68,7

| 10156

| 69,8

|

| Баланс

| 9177

| 100

| 12853

| 100

| 14556

| 100

|

| Собственный капитал

тыс. руб.

| 5620

| 61,2

| 5997

| 46,7

| 6312

| 43,4

|

| Заёмный капитал

тыс. руб.

| 2500

| 27,2

| 4616

| 35,9

| 6148

| 42,2

|

| Привлечённые средства, тыс. руб.

| 1057

| 11,6

| 2240

| 17,4

| 2096

| 14,4

|

| Баланс

| 9177

| 100

| 12853

| 100

| 14156

| 100

|

По данным таблицы 3 выявлена тенденция роста оборотных активов предприятия, их доля в 2009 году по сравнению с 2007 годом возросла на 14,6%, что в сумме составило 5088 (10156 – 5068) тыс. руб. Это связано со следующими причинами: увеличением объёмов продаж, расширением торгового ассортимента, ростом розничных цен и тарифов, а также инфляционными процессами. Увеличение доли оборотного капитала сопровождается сокращением доли внеоборотных активов. Это связано с износом основных средств.

Валюта баланса в 2008 г. возросла по сравнению с 2007 г. на 3676 тыс. руб. или на 140,0%, что в целом характеризует наращивание экономического потенциала предприятия, однако, велика доля заемных средств в 2007 г., она составила 53,3%, что на 14,5% больше, чем в 2007 г. В 2008 г. кредиторская задолженность увеличилась на 1135 тыс. руб. по сравнению с 2007 г. за этот же период займы и кредиты возросли на 2116 тыс. руб. Положительным нужно признать рост нераспределенной прибыли на 309 тыс. руб. снижение задолженности перед внебюджетными фондами.

Таблица В1 в приложения В содержит информацию о структуре источников средств

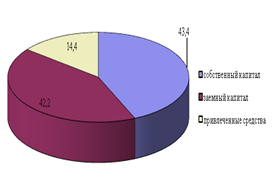

Характеризуя по таблице 5 соотношение собственных, заёмных и привлечённых средств организации, можно сделать следующие выводы. Преобладающую часть пассива баланса составляют собственные средства, хотя их доля за изучаемый период снизилась с 61,2% в 2006 году до 43,4% в 2008 году. При этом растёт доля заёмного капитала с 27,2% в 2006 году до 42,2% в 2008 году.

По данным таблицы 5 составлена диаграмма, на рисунке 5, которая отражает структуру капитала предприятия за период с 2007 по 2009 год.

Рисунок 5 – Диаграмма структуры капитала за 2007–2009 годы по ООО «АСП – ЦЕНТР»

Доля привлечённых средств остаётся примерно на одном и том же уровне.

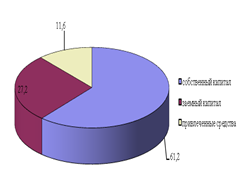

Для укрепления финансовой независимости предприятию необходимо наращивание собственного капитала. По данным таблицы 3 построена диаграмма на рисунке 6, которая отражает структуру источников по предприятию. По данным таблицы 3 построена диаграмма на рисунке 6, которая отражает структуру источников по предприятию ООО «Текстиль ДВ».

Рисунок 6 – Структура источников капитала по ООО «АСП – ЦЕНТР» за 2007 и 2009 годы

Оборотные активы представляют собой наиболее мощную и мобильную часть имущества ООО «АСП – ЦЕНТР». Результативность работы предприятия во многом зависит от эффективности их использования. Наибольший удельный вес в оборотных активах торгового предприятия занимают товарные и производственные запасы, это обусловлено необходимостью безопасности организации при колебаниях продаж. Важным показателем при анализе материальных активов является оборачиваемость в днях. В таблице 6 проведён расчёт оборачиваемости по ООО «АСП».

Таблица 6 – Расчёт оборачиваемости по ООО «АСП – ЦЕНТР»

| Показатель

| 2007 год

| 2008 год

| 2009 год

|

| Выручка,

тыс. руб.

| 36120,0

| 40200,0

| 44500,0

|

| Однодневный оборот, тыс. руб.

| 100,3

| 111,7

| 123,6

|

| Средний запас,

тыс. руб.

| 4384

| 6147

| 8716,5

|

| Оборачиваемость материальных активов, дни

| 43,7

| 55,0

| 70,5

|

При изучении данных таблицы установлено, что за период с 2007 года по 2009 год на предприятии происходило замедление оборачиваемости материальных активов. В 2009 году по сравнению с 2008 годом на 15,5 дня (70,5–55,0), а в 2008 году по сравнению с 2007 годом на 11,3 дня (55,0–43,7).

Для обоснованного исследования прибыли необходим анализ товарооборота. В каждом отчётном периоде оптовое предприятие должно изучить ритмичность поставок. В качестве показателя, характеризующего ритмичность поставок можно применить коэффициент равномерности. Для расчёта этого коэффициента исчислены среднеквадратическое отклонение и коэффициент вариации. Среднеквадратическое отклонение исчисляется по формуле:

=

=  , ()

, ()

где  - среднеквадратическое отклонение;

- среднеквадратическое отклонение;

x – процент изменения закупок за квартал;

х – средний процент изменения товарооборота за год;

n – количество кварталов.

,

,

(2.3)

где V – коэффициент вариации;

Кравн = 100% – V,(2.4)

где Кравн – коэффициент равномерности.

В таблице 7 проведён анализ товарооборота по предприятию.

Таблица 7 – Анализ оборота по ООО «АСП»

| Кварталы

| 2008 г.

| 2009 г.

| 2009 г. в%

к 2008 г.

| +/ – отклонение

|

| тыс. руб.

| удель

ный вес.%

| тыс. руб.

| удель

ный вес.%

| тыс. руб.

| удель

ный вес.%

|

| 1

| 9447,0

| 23,5

| 10368,5

| 23,3

| 109,8

| 921,5

| -0,2

|

| 2

| 9165,0

| 22,8

| 10190,5

| 22,9

| 111,2

| 1024,4

| 0,1

|

| 3

| 9567,6

| 23,8

| 10546,5

| 23,7

| 110,2

| 978,9

| -0,2

|

| 4

| 12019,8

| 29,9

| 13394,5

| 30,1

| 111,4

| 1374,7

| +0,2

|

| Итого за год:

| 40200,0

| 100

| 44500,0

| 100

| 110,7

| 4300,0

| -

|

Объём товарооборота в 2009 г. по сравнению с 2008 г. возрос на 4300 тыс. руб. что составило 9,4%. Наибольший объём стабильно отмечается в 4 квартале как в 2009 г. так и в 2008 г. Такое распределение связано со спросом на товары, реализуемые розничным потребителям.

Наиболее высокий спрос и объёмы реализации наблюдаются в 3 и 4 кварталах, в 1 и 2 квартал характеризуется снижением объёма товарооборота в связи с тем, что снижаются объёмы реализации товаров в соответствии со спросом рыночных потребителей. Расчёт среднеквадратического отклонения проведён в таблице 8.

Таблица 8 – Расчёт среднеквадратического отклонения по ООО «АСП»

| Кварталы

| X

|  X–X X–X

| (X–X)2

|

| I

| 109,8

| -0,9

| 0,81

|

| II

| 111,2

| 0,5

| 0,25

|

| III

| 110,2

| -0,5

| 0,25

|

| IV

| 111,4

| 0,7

| 0,49

|

| Итого

| 110,7

| -

| 1,8

|

Среднеквадратическое отклонение

Коэффициент вариации

V =

Коэффициент равномерности

К равн = 100% – 0,63 = 99,37%

Закупки по оптовому предприятию ООО «АСП» осуществляются равномерно, коэффициент равномерности близок к 100% и составляет 99,37%.

Оптовый товарооборот и прибыль предприятия зависит в значительной степени от правильного формирования ассортиментной структуры закупок. Общий объём оптового оборота в 2009 г. возрос на 4300 тыс. руб.

2.3 Анализ и планирование показателей прибыли и рентабельности на предприятии

Торговые организации планируют в своей работе объём прибыли и уровень рентабельности в целом по организации, структурным подразделениям, сегментам деятельности, а затем осуществляют контроль за выполнением запланированных показателей, соблюдением экономии имеющихся ресурсов. Задачами анализа прибыли являются:

– оценка степени выполнения плановых (прогнозных) данных и динамики показателей, характеризующих валовые доходы, финансовые результаты в целом по организации, структурным подразделениям и сегментам деятельности;

– выявление важнейших факторов, воздействующих на прибыль и рентабельность;

– оценка эффективности использования прибыли;

– раскрытие резервов, выявление которых повысит прибыль и рентабельность организации;

– определение путей и возможностей роста прибыли, повышения рентабельности при улучшении качества торгового обслуживания населения.

Анализ прибыли проводится в целом по торговому предприятию, изучается динамика показателей прибыли и рентабельности, рассчитывается влияние факторов на прибыль, проводиться анализ по кварталам.

Анализ прибыли необходимо проводить с целью количественной оценки влияния на прибыль отдельных факторов. Влияние объёма оптового оборота на сумму прибыли рассчитывается по формуле:

Вл О = (Оф – Оп) * Рп / 100%, (1.6)

где Вл О – влияние изменения объёма оборота;

Оф – оборот фактический;

Оп – оборот плановый;

Рп – рентабельность плановая, %.

Влияние изменения среднего уровня валового дохода определяется по формуле:

Вл. УВД = (УВДф – УВДп) *Оф / 100%, ()

где Вл. УВД – влияние среднего уровня валового дохода;

УВДф – уровень валового дохода фактический;

УВДп – уровень валового дохода плановый;

Оф – оборот фактический.

Изменение уровня издержек обращения исчисляется по формуле:

Вл. УИО = (УИОф – УИОп) * Оф /100%, ()

где Вл. УИО – влияние изменения уровня издержек обращения;

УИОф – уровень издержек обращения фактический;

УИОп – уровень издержек обращения плановый;

Оф – оборот фактический.

Предприятие ООО «АСП – ЦЕНТР» является рентабельным, в 2009 г. рентабельность по прибыли до налогообложения составила 7,05%, это выше уровня 2008 г. на 0,23%.

Увеличение рентабельности произошло за счёт увеличения прибыли предприятия на 395,0 тыс. руб. в 2009 г. по сравнению с 2008 г. возросли расходы внереализационные на 60 тыс. руб. Рост расходов связан с увеличением процентов уплаченных по договорам займа.

Анализ прибыли за год дополняется ее изучением по кварталам в динамике, данные анализа обобщены в таблице в приложении Д.

Рост прибыли отмечается по всем кварталам в 2009 году по сравнению с 2008 годом. Наибольший темп прироста прибыли отмечается в 3 и 4 кварталах 2009 года он составляет 114.0% и 115.2% соответственно, самый высокий уровень рентабельности отмечен в 3 квартале 2009 года. Данные анализа прибыли и рентабельности приведены в таблице 11.

Таблица 11 – Анализ показателей прибыли и рентабельности

| Показатели

| 2007 г.

| 2008 г.

| 2009 г.

| 2008 г. % 2007 г.

| 2009 г. %

2010 г

| +, – отклонение

|

| 2008 г. к 2007 г.

| 2009 г. к

2008 г.

|

| Выручка от продаж товаров, тыс. руб.

| 36120,0

| 40200,0

| 44500,0

| 111,6

| 110,7

| 4080

| 4300

|

| Прибыль от продаж, тыс. руб.

| 2552,8

| 2905,8

| 3352,8

| 113,8

| 111,9

| 353

| 447

|

| Рентабельность по прибыли от продаж, %

| 7,07

| 7,23

| 7,53

| 102,3

| 104,4

| 0,16

| 0,30

|

| Прочие расходы, тыс. руб.

| 137

| 170

| 230

| 124,1

| 135,3

| +33,0

| +60

|

| Прочие доходы, тыс. руб.

| 9

| 5

| 13

| 55,9

| 260,0

| -4

| +8

|

| Прибыль до налогообложения, тыс. руб.

| 2424,8

| 2740,8

| 3135,8

| 113,0

| 114,4

| 315,2

| 395,0

|

| Рентабельность по прибыли до налогообложения, %

| 6,71

| 6,82

| 7,05

| 101,6

| 103,4

| 0,11

| 0,23

|

| Прибыль чистая, тыс. руб.

| 1842,8

| 2083,0

| 2383,2

| 113,0

| 114,4

| 240,2

| 300,2

|

| Рентабельность по чистой прибыли, %

| 5,10

| 5,18

| 5,36

| 101,6

| 103,5

| 0,08

| 0,18

|

| Прибыль чистая на одного работника, тыс. руб.

| 141,8

| 148,9

| 158,9

| 105,0

| 106,7

| 7,1

| 10,0

|

| Рентабельность расходов на оплату труда, %

| 1,09

| 1,11

| 1,19

| 101,8

| 107,2

| 0,02

| 0,08

|

Расчет влияния факторов на прибыль проведен в таблицах 12.

Таблица 12 – Расчёт влияния факторов на прибыль за 2007–2008 гг.

| Факторы

| Увеличивающие

прибыль

| Уменьшающие

прибыль

|

| Выручка

| 288,3

|

|

| Уровень издержек

|

| 100,7

|

| Влияние изменения структуры продаж

| 164,6

|

|

| Итого влияние основных факторов

| 452,9

| 100,7

|

| Доходы прочие

|

| 4

|

| Расходы прочие

|

| 33

|

| Итого:

|

| 137,7

|

| Всего:

| +315,2

|

|

Влияние изменения объёма продаж

+4080*7,07/100 = + 288,3 тыс. руб.

Влияние изменения структуры продаж

+0,41*40200/100 = +164,6 тыс. руб.

Влияние изменения уровня издержек обращения

+0,25*40200/100 =+ 100,7 тыс. руб.

Таблица 13 – Расчет влияния факторов на прибыль за 2008–2009 гг.

| Факторы

| Увеличивающие

прибыль

| Уменьшающие

прибыль

|

| Выручка

| +310,7

|

|

| Уровень издержек

|

| – 482,1

|

| Влияние изменения структуры продаж

| +618,4

|

|

| Итого влияние основных факторов

| +929,1

|

|

| Доходы прочие

| +8

|

|

| Расходы прочие

|

| -60

|

| Итого:

| 937,1

| 542,1

|

| Всего:

| +395,0

|

|

Влияние изменения объёма продаж

+4300*7,23/100 = +310,7 тыс. руб.

Влияние изменения структуры продаж

+1,39*44500/100 = +618,4 тыс. руб.

Влияние изменения уровня издержек обращения

+1,08*44500/100 = + 482,1 тыс. руб.

Предприятие ООО «АСП» является рентабельным, в 2008 г. рентабельность составила 7,53%, это выше уровня 2007 г. на 0,3%.

Увеличение рентабельности произошло за счёт увеличения прибыли предприятия на 395,0 тыс. руб. в 2008 г. по сравнению с 2007 г. возросли расходы внереализационные на 60 тыс. руб.

Наибольший темп прироста прибыли отмечается в 3 и 4 кварталах 2008 года он составляет 114.0% и 115.2% соответственно, самый высокий уровень рентабельности отмечен в 3 квартале 2008 года 7.24%.

При изучении факторов, было установлено, что на прибыль влияют доходы и расходы внереализационные.

В 2009 году внереализационные расходы по предприятию превысили доходы внереализационные на 217,0 тыс. руб., что на 52,0 тыс. руб. больше чем в 2008 году, это отрицательно сказывается на формировании прибыли.

Увеличение расходов на 35,5% в 2009 году по сравнению с 2008 годом связано с ростом процентов, уплаченных по договорам займа банку в связи с нехваткой собственных оборотных средств.

В таблице 14 приведен анализ доходов и расходов прочих.

Таблица 14 – Анализ прочих доходов и расходов

| Прочие доходы и расходы

| 2008 г

| 2009 г

| ± изменение

|

| тыс. руб.

| уд. вес, %

| тыс. руб.

| уд. вес, %

| тыс. руб.

| %

|

| Расходы всего в том числе:

| 170

| 100

| 230

| 100

| +135,3

| 135,5

|

| Проценты, уплаченные по договорам займа

| 157,4

| 92,6

| 224,9

| 97,8

| +67,5

| 142,9

|

| Потери от аварий и других чрезвычайных ситуаций

| 12,6

| 7,4

| 5,1

| 2,2

| -7,5

| 40,5

|

| Доходы всего в том числе:

| 5

| 100

| 13

| 100

| +8

| 260,0

|

| Штрафы, пени, полученные за нарушение договорных обязательств

| 3,5

| 70,0

| 10,8

| 83,1

| +7,3

| 308,5

|

| Излишки товаро – материальных ценностей, выявленных при инвентаризации

| 1,5

| 30,0

| 2,2

| 16,9

| +0,7

| 146,7

|

| Превышение расходов над доходами

| 165

| -

| 217

| -

| +52

| 131,5

|

Чистая прибыль предприятия увеличилась на 300,2 тыс. руб. Наибольшая часть чистой прибыли, направляется на развитие предприятия: фонд накопления возрос в 2008 году по сравнению с 2007 годом на 326,8 тыс. руб.

Метод прямого счета является относительно простым и достаточно надежным методом планирования прибыли, согласно которому разработке плана по прибыли должны предшествовать расчеты плановых сумм дохода предприятия и издержек обращения, обоснования по получению прочих доходов и расходов.

Метод прямого счета позволяет получить достаточно точные результаты плановой суммы чистой прибыли, однако, он имеет и недостатки. Прежде всего, он недостаточно ориентирован на достижение целевых (нормативных) показателей уровня чистой прибыли. Кроме того, этот метод позволяет осуществлять только одновариантный расчёт планируемых показателей.

Достаточно простым методом планирования прибыли торгового предприятия является нормативный метод, но условием его применения является наличие на предприятии соответствующей нормативной базы. В качестве таких нормативов могут выступать норма прибыли на единицу оборота или норма прибыли на собственный капитал.

Нормативный метод планового расчета суммы чистой прибыли может быть использован в процессе ее определения для открываемых предприятий. Его недостатком является то, что он практически не увязан с другими показателями деятельности торгового предприятия, вследствие чего также не может быть использован для многовариантных расчетов.

Метод целевого планирования прибыли позволяет обеспечить увязку ее размеров с целями развития предприятия. Основой этого метода является предварительное определение минимально необходимой суммы прибыли, достаточной для уплаты налога на прибыль, погашения долгосрочных кредитов и процентов по ним, удовлетворения потребностей предприятия в средствах для выплаты дивидендов, осуществления социальных выплат работникам, а также для накопления средств, необходимых предприятию для производственного развития. Расчёт ведётся по каждому элементу этих потребностей и охватывает как капитализируемую, так и потребляемую их части.

В курсовой работе для планирования прибыли использован метод прямого счёта. Этот метод является достаточно простым и надёжным, согласно этому методу разработке плана прибыли должны предшествовать расчёты плановых сумм валового дохода и издержек обращения. Плановая сумма валового дохода от реализации товаров может быть определена по формуле:

ВД = О * С/ 100, ()

где ВД – плановая сумма валового дохода от реализации товаров;

О – плановый объём оборота;

С – средний уровень оптовой надбавки по предприятию в процентах к обороту.

В условиях кризиса размер оптовой надбавки оставляем на уровне прошлого года.

ВД 2010 = 47400*20,4/ 100 = 9669,6,0 тыс. руб.

Для расчёта прибыли предприятия необходимо определить издержки обращения.

Расходы на оплату труда на предприятии составляют более 30 процентов. В курсовой работе использован опытно – статистический метод. Этот метод ориентирован на использование суммы расходов на оплату труда отчётного года с учетом таких соотношений, при которых темпы роста оптового оборота опережают темпы роста расходов на оплату труда. Обоснованность плановых расчё2тов подтверждается и обеспечением более высоких темпов прироста производительности