Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Экономическая теория

КУРСОВАЯ РАБОТА

Тема: «Потребительский выбор в условиях неопределённости и риска»

Руководитель: Погорлецкий И.И.

Работу выполнил: Студент группы. 08-ЗБУ № 10

Лаптева

Наталья Викторовна

2008

ОГЛАВЛЕНИЕ

Введение. 3

Глава 1. Риск и неопределенность. 4

1.1 Понятие риска и неопределенности. 4

1.2 Классификация риска. 8

1.3 Отношение к риску. 13

1.4 Снижение риска. 11

Глава 2. Теория поведения потребителя в условиях риска и неопределенности. 17

2.1 Поведение теоретического потребителя. 17

2.2 Принятие решений в условиях риска и неопределенности (теоретическая модель). 19

2.3 Поведение реального потребителя. 25

Заключение. 35

Список литературы. 36

ВВЕДЕНИЕ

Современная экономическая теория исходит из того, что потребитель - “высшая и последняя инстанция” рыночной экономики, поскольку он только, в конечном счете, оценивает результаты труда производителя, голосуя “за” или “против” выпущенных товаров.

Проблема потребительского выбора актуальна не только для самого потребителя, но и для производителей товаров. Сейчас весь мир находится в состоянии экономического кризиса. Совершая практически любое действие, потребитель подвергает себя риску. По моему мнению, это одна из важнейших проблем в современной экономике. Поэтому я выбрала эту тему и постаралась осветить в своей работе теоретическую модель поведения потребителя в условиях риска и неопределенности, а также её соотношение с реальностью.

В данной курсовой работе анализируются проблемы, с которыми сталкивается потребитель, выбирая тот или иной товар. Осуществляя свой выбор, потребитель в той или иной степени сталкивается с риском и неопределенностью. Отношение к риску, умение его минимизировать, а также цели потребителя определяют его поведение.

|

|

Цели работы:

· определить понятия «риск» и «неопределенность»;

· показать отношение потребителя к риску;

· выяснить, как оно влияет на поведение потребителя;

· попытаться сравнить теоретическую модель поведения с реальностью.

ГЛАВА 1. РИСК И НЕОПРЕДЕЛЕННОСТЬ

Классификация риска

Потребительский риск – это междисциплинарная категория, включающая экономические, социальные, биологические, медицинские, правовые и поведенческие аспекты. Он должен рассматриваться в единстве объективных и субъективных сторон. С одной стороны, риск в личном потреблении, обусловленный техническим развитием, существует независимо от желания людей. С другой стороны, степень риска зависит от действия людей, диктуется их поведением и образом жизни. Характеризуя степень риска, его подразделяют на максимальный, минимальный и оптимальный. Риск, являющийся неотъемлемой частью рыночной экономики, никогда не будет нулевым, но он должен приближаться к оптимальной величине. Значительные отклонения не позволят добиться намеченных социальных целей. В науке различают следующие виды потребительских рисков:

· физический (физиологический);

· имущественный и

· экономический.

Физический риск можно рассматривать как катастрофический и критический. Катастрофический обусловлен факторами, не контролируемыми населением (случайные, техногенные, природные), которые ведут к необратимым последствиям (угроза жизни).

По мнению специалистов, жизнь и здоровье людей могут являться предметом торга, в результате которого цена человеческой жизни колеблется вокруг величины стоимости. Чем выше уровень потребления, тем более требовательны люди к условиям труда и жизни, а работодатели вынуждены предлагать более безопасные условия труда. В рыночной системе эффективным методом управления потребительским риском является социальная защита (пенсии по потере кормильца, выплаты по больничным листам, пенсии по инвалидности, оказание адресной помощи), в том числе социальное страхование от экономического ущерба, вызываемого полной или частичной потерей здоровья.

|

|

Физический риск может быть приемлемым и неприемлемым (допустимым и недопустимым, опасным и неопасным). На него влияют экологические факторы, профессиональная принадлежность, качество потребляемой продукции, размеры дохода. Исследования выявили прямую зависимость ухудшения здоровья населения от загрязнения окружающей среды. Основным регулятором степени допустимости физического риска являются экспертиза и нормативы предельных выбросов вредных веществ в атмосферу.

Потребители не всегда ведут себя рационально, что приводит к повышению степени риска. Иногда они не получают удовольствия от приобретенного товара из-за недостатка опыта при его эксплуатации и восприятии. Многим не удается приобрести навыки потребления ввиду недостаточной информации, образования и культуры. Нежелание учиться и приобретать соответствующие навыки, когда есть возможность, - нерациональное поведение. Человек ведет себя иррационально, не покупая качественные товары и употребляя вредные продукты. Некоторые потребители согласны платить за дополнительную информацию.

Имущественный потребительский риск подразделяется на риск от потери имущества в результате

· стихийных бедствий (пожаров, наводнений, землетрясений и т.п.),

· кражи и мошенничества,

· утраты или потери имущества в результате транспортировки.

Снизить эти риски можно с помощью страхования имущества, установки сигнализации и охраны жилища, разработки жилищного законодательства.

Экономический потребительский риск более разнообразен:

· снижение дохода,

· возникновение непредвиденных затрат,

· упущенные выгоды.

Риск снижения дохода включает полную потерю дохода в связи с сокращением численности персонала или банкротством предприятия, частичную потерю из-за несвоевременной выплаты, недополучение дохода из-за приостановки производства (продукция не пользуется спросом, нет денег у её потребителей, реорганизация производства, замена старой продукции на новую), вынужденных отпусков без содержания, снижения прибыльности.

|

|

Риски непредвиденных затрат имеют более широкую палитру. Они возникают из-за увеличения цены на продукцию, бытовые и коммунальные услуги, изменения курса иностранной валюты, единовременного повышения налоговых ставок, отчислений, штрафов. Дополнительные затраты возникают у потребителя после изменения методики взимания налогов и исходной базы их исчисления.

Банковский и процентный риски имеют одинаковую природу (риски снижения доходности) и означают частичную потерю дополнительного дохода или сбережений в результате уменьшения размеров банковского процента по вкладам и снижения дивидендов по ценным бумагам в связи с ухудшением деятельности предприятия. Рост рыночной ставки процента по вкладам ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться массовый сброс ценных бумаг населением.

Потребительский риск упущенной выгоды сопряжен с косвенным финансовым ущербом (недополученным доходом) в результате неосуществления какого-то мероприятия. Это может быть связано с неудачным вложением денег в акции предприятия. Кроме того, риск возникает и тогда, когда не страхуются личное имущество и жизнь человека.

Снижение риска

Важной задачей всех потребителей в условиях неопределенности является снижение риска. Основными методами его сокращения являются:

1. Диверсификация – метод, направленный на снижение риска путем распределения его между несколькими рискованными вариантами использования средств или получения дохода, результаты которых непосредственно не связаны.

Она не может полностью уничтожить риск, но позволяет его значительно сократить, так как повышение риска, например, от покупки или продажи одного вида акций, перекрывается возможным снижением риска от соответствующих действий с другим видом акций.

2. Объединение риска – метод, направленный на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки. Он лежит в основе страхования.

|

|

Как уже отмечалось, не склонные к риску люди готовы отказаться от части дохода, лишь бы избежать риска. В этом случае приобретение страховки гарантирует субъекту получение одинакового дохода независимо от того, понесет он потери или нет. Так как доходы при получении страховки равны ожидаемым потерям, то данный стабильный доход равен ожидаемому доходу, связанному с риском. Для не расположенного к риску потребителя гарантия одинакового дохода независимо от результата обеспечивает большую полезность, чем в случае, когда уровень дохода зависит от неопределенности результатов.

Очевидно, что предельная полезность как без потерь, так и при финансовых потерях, одинакова для человека, приобретающего страховку, поскольку его благосостояние остается прежним. Но с учетом того, что при нерасположенности к риску предельная полезность уменьшается при увеличении дохода, то в случае отсутствия страховки она при убытках выше, чем при их отсутствии. Следовательно, переход благосостояния из одного состояния в другое, осуществляемый с помощью страхования, должен повысить общую полезность.

Потребители обычно оформляют страховку в страховых компаниях, которые строят свою деятельность таким образом, чтобы сумма выплат и затраты на организацию не превышали величины полученных взносов. Главное условие эффективности объединения риска при страховании заключается в том, чтобы риски застрахованных лиц были независимыми друг от друга.

Таким образом, диверсификация представляет собой один из вариантов страхования - самострахование.

3. Распределение риска – это метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики. Именно благодаря использованию данного метода финансово-промышленные группы имеют возможность финансирования крупных проектов и фундаментальных исследований.

4. Получение большей информации о возможных вариантах выбора и результатах. Если информация доступна и полна, то потребители могут сделать более точный прогноз возможного развития событий и снизить риск.

Отношение к риску

Очевидно, что потребители различаются своей готовностью пойти на риск. Некоторые не хотят рисковать, другим это нравится, а иные к риску безразличны (нейтральны).

Наиболее распространенное отношение к риску - это нерасположенность к нему. Достаточно сослаться на огромное число рискованных ситуаций, когда люди страхуются, то есть заключают договоры по страхованию жизни, автомобиля, жилья, ищут работу с относительно стабильной заработной платой.

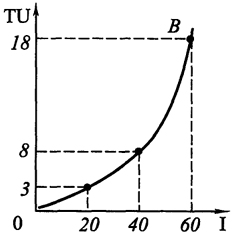

Таким образом, противником риска считается человек, который при данном ожидаемом доходе предпочитает определенный гарантированный результат ряду неопределенных рисковых результатов (рис. 1).

|

|

Рис. 1. Нерасположенность к риску [4, с.60]

Кривая ОВ задает функцию полезности и указывает на уровень полезности, который может достигаться при каждом уровне дохода. Уровень полезности растет с 10 до 16 и далее до 18 единиц при росте дохода с 20 000 до 40 000 ден. ед. и далее до 60 000 ден. ед., при этом предельная полезность снижается с ростом дохода.

Предположим, что индивидуум может выбрать работу со стабильным доходом в 40 000 ден. ед. или связанную с риском работу, которая с одинаковой вероятностью 0,5 может увеличить его доход до 60 000 или снизить до 20 000 ден. ед.

Как показывает рис. 1, уровень полезности при доходе 20 000 ден. ед. равен 10, а уровень полезности при доходе 60 000 ден. ед. равен 18. Так как ожидаемая полезность является суммой полезностей, связанных со всеми возможными результатами, взвешенных по вероятности каждого результата, то ее величина окажется равной:

∑(U) = 0,5U × 20 000 + 0,5U × 60 000 = 0,5 × 10 + 0,5 × 18 = 14.

Стабильный доход в 40 000 ден. ед. дает полезность, равную 16, что больше, чем ожидаемая полезность при работе, связанной с риском.

Риск для людей, нерасположенных к нему, - серьезное испытание, и они готовы пойти на него лишь в том случае, если им предложат определенную компенсацию.

Нейтральным к риску считается индивидуум, который при данном ожидаемом доходе безразличен к выбору между гарантированным и рискованным результатами (рис. 2).

Рис. 2. Нейтральное отношение к риску [4, с.61]

В данном случае полезность работы, связанной с риском, составляет:

∑(U) = 0,5U × 20 000 + 0,5U × 60 000 = 0,5 × 8 + 0,5 × 18 = 4 + 9=13,

что равно полезности работы, связанной с получением стабильного дохода.

И наконец, расположенным (склонным) к риску считается индивидуум, который при данном ожидаемом доходе предпочитает связанный с риском результат определенному гарантированному результату (рис. 3).

Рис. 3. Расположенность (склонность) к риску [4, с.61]

В числовом выражении ожидаемая полезность от рискованного решения составит:

∑(U) = 0,5U × 20 000 + 0,5U × 60 000 = 0,5 × 3 + 0,5 × 18 = 10,5,

что выше, чем полезность с гарантированным результатом 40 000 ден. ед.

Свидетельством расположенности к риску является то, что многим нравится предпринимательство, игра на бирже и т.д.

Вознаграждением за риск является сумма денег, которую человек, не склонный к риску, готов заплатить, чтобы избежать его. Эта величина зависит от тех связанных с риском альтернативных вариантов, с которыми он сталкивается. Так, в примере, соответствующем рис. 1, вознаграждение за риск равно 6000 ден. ед. Эта цифра определяется следующим образом: ожидаемая полезность 14 достигается субъектом, рассматривающим возможность выхода на связанную с риском работу с ожидаемым средним доходом 40 000 ден. ед. Однако этот же уровень полезности может быть достигнут при стабильном доходе 34 000 ден. ед. Таким образом, 6000 ден. ед. составляют ту величину дохода (40 000 - 34 000), которым он готов пожертвовать, предпочитая работу со стабильным доходом рискованному заработку.

В целом нерасположенные к риску люди предпочитают риск, связанный с меньшей дисперсией в доходах. Чем больше изменчивость, тем больше человек готов заплатить, чтобы избежать рискованных вариантов.

ЗАКЛЮЧЕНИЕ

Изучение потребительского поведения - сложная наука.

В своей работе я изложила основные концепции проблем потребительского поведения. Поэтому, подводя черту, хотелось бы остановиться на основных выводах, сделанных в ходе выполнения данной курсовой работы:

· выбирая блага для потребления, покупатель руководствуется своими предпочтениями, а также стремится максимизировать совокупную полезность благ;

· максимальный размер риска, на который решится потребитель, зависит от его отношения к риску;

· существуют расхождения между теоретической моделью поведения потребителя и реальностью. Реальный потребитель отчасти подобен рациональному человеку-автомату (оптимизирует свое поведение), а отчасти не похож на него (преодолевает высокую сложность оптимизации). И, стало быть, совмещает в себе на первый взгляд несовместимые способы поведения.

Таким образом, можно смело сказать, что по данной теме курсовой работы извлечены ключевые моменты, которые дают нам наиболее четкую картину о проблемах, с которыми сталкивается потребитель, как меняется поведение потребителя под влиянием каких-то определенных факторов и чем мотивируется его выбор.

СПИСОК ЛИТЕРАТУРЫ

1. Носова С.С. «Экономическая теория»: учебник. - М.: ВЛАДОС, 1999 г. - Гл.10, с. 78-87.2. Нуреев Р.М «Курс микроэкономики»: учебник для вузов. - "Норма", 2006г.- Гл. 4, с.120-125.3. «Теория цены»: учебник/ В.И. Александров, Е.К.Васильева, Н.И. Ведерникова и др. – СПб.: СПбГУЭФ кафедра ценообразования, 2006г. – Гл.3, с.57 – 65.4. «Экономическая теория»: учебник/ под ред. А.И. Добрынина, Г.П. Журавлевой, В.И. Видяпина, Л.С. Тарасевича. - М.:ИНФА-М, 2006г. Гл.10, с.221-224.5. «Экономика»: учебник/ под ред. А.С. Булатова. - М.: Юристъ, 1999г. - Гл.6, с. 109-113, Гл.9, с. 200-211.6. Маевский В. «О рациональном поведении реального потребителя»/ В. Маевский, Д. Чернавский// «Вопросы экономики» - 2007г. - №3.7. Голуб Н.И. «Классификация рисков в личном потреблении» (статья) 1999г. - Режим доступа: www.management.edu.ru

[*] Бернулли Д. Опыт новой теории измерения жребия. В кн.: Теория потребительского поведения и спроса / Под. ред. В.М. Гальперина. СПб.: Экономическая школа, 1993.

[†] Алле М. Экономика как наука. М.: НИЦ "Наука для общества". 1995.

[‡] Некипелов А.Д. «Становленис и функционирование экономических институтов» М.: Экономистъ, 2006г. с.234

[§] Классификатор индивидуального потребления домашних хозяйств по целям. См.: Российский статистический ежегодник. М., 2004. с. 213.

[**] Абраам Маслоу попытался объяснить, почему в разное время индивид ощущает различные потребности. Почему один человек тратит уйму времени на то, чтобы защитить себя от всевозможных внешних угроз, а другой стремится к тому, чтобы заслужить уважение окружающих? А.Маслоу объясняет это тем, что система человеческих потребностей выстроена в иерархическом порядке, в соответствии со степенью значимости ее элементов. Индивид в первую очередь старается удовлетворить самые важные потребности. Когда ему это удается, удовлетворенная потребность перестает быть мотивирующей, и человек стремится к насыщению следующей по значимости.Экономическая теория

КУРСОВАЯ РАБОТА

Тема: «Потребительский выбор в условиях неопределённости и риска»

Руководитель: Погорлецкий И.И.

Работу выполнил: Студент группы. 08-ЗБУ № 10

Лаптева

Наталья Викторовна

2008

ОГЛАВЛЕНИЕ

Введение. 3

Глава 1. Риск и неопределенность. 4

1.1 Понятие риска и неопределенности. 4

1.2 Классификация риска. 8

1.3 Отношение к риску. 13

1.4 Снижение риска. 11

Глава 2. Теория поведения потребителя в условиях риска и неопределенности. 17

2.1 Поведение теоретического потребителя. 17

2.2 Принятие решений в условиях риска и неопределенности (теоретическая модель). 19

2.3 Поведение реального потребителя. 25

Заключение. 35

Список литературы. 36

ВВЕДЕНИЕ

Современная экономическая теория исходит из того, что потребитель - “высшая и последняя инстанция” рыночной экономики, поскольку он только, в конечном счете, оценивает результаты труда производителя, голосуя “за” или “против” выпущенных товаров.

Проблема потребительского выбора актуальна не только для самого потребителя, но и для производителей товаров. Сейчас весь мир находится в состоянии экономического кризиса. Совершая практически любое действие, потребитель подвергает себя риску. По моему мнению, это одна из важнейших проблем в современной экономике. Поэтому я выбрала эту тему и постаралась осветить в своей работе теоретическую модель поведения потребителя в условиях риска и неопределенности, а также её соотношение с реальностью.

В данной курсовой работе анализируются проблемы, с которыми сталкивается потребитель, выбирая тот или иной товар. Осуществляя свой выбор, потребитель в той или иной степени сталкивается с риском и неопределенностью. Отношение к риску, умение его минимизировать, а также цели потребителя определяют его поведение.

Цели работы:

· определить понятия «риск» и «неопределенность»;

· показать отношение потребителя к риску;

· выяснить, как оно влияет на поведение потребителя;

· попытаться сравнить теоретическую модель поведения с реальностью.

|

|

|

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!